Stevig herstel agrarische grondstofprijzen

De sterkere toename in de thuisconsumptie van agrarische grondstoffen schiet ruimschoots tekort om het verlies in de buitenshuisconsumptie te compenseren. Terwijl in Europa en de VS gedeeltelijke lockdowns nog aan de orde van de dag zijn, komt het normale leven in China weer grotendeels op gang. De Chinese importvraag naar vooral tarwe, maïs en sojabonen neemt daardoor een vlucht en zorgt voor flink herstel in de graanprijzen. Een herstel van de vraag naar suiker, koffie en cacao laat nog op zich wachten. Daar spelen vaker de disrupties in het aanbod een grote rol in de prijsvorming.

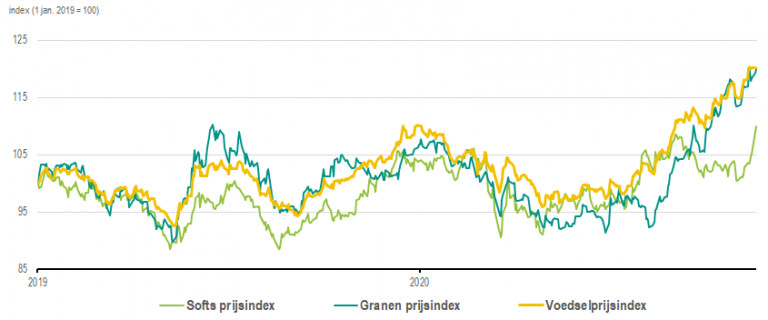

Voedselprijsindex stijgt door en evenaart het niveau van begin 2017

Graanmarkten: de Chinese inkoop van granen brengt stevig herstel in prijzen

Softs: de zorgen over (mogelijke) disrupties in het aanbod nemen toe

Voedselprijsindex herstel en evenaart niveau begin 2017

COVID-19 bracht vraaguitval en dalende prijzen voor alle agrarische grondstoffen. Met name de vraag naar suiker, koffie en cacao moest het ontgelden. Het vlotte herstel van de Chinese economie bracht enig herstel in de vraag en de prijzen, vooral in de graanmarkten. Ook de index voor voedselprijzen steeg door een opleving van de vraag en staat inmiddels weer boven pre-COVID-19 niveaus. Het trekt allemaal de aandacht van speculanten. Met hun verwachting van nog meer prijsstijgingen stegen de zogenoemde ‘long’-posities soms naar recordhoogtes. Het brengt de komende weken meer onrust in de markt. De dynamiek in agrarische grondstofmarkten blijft hoog en komt met een toename van prijsfluctuaties.

Tarwe: import van tarwe door China meer dan verdubbeld

De tarwemarkt heeft relatief gezien weinig hinder gehad van de COVID-19 schok. De prijs daalde aanvankelijk, maar dit was meer gerelateerd aan negatief sentiment en risico-aversie van speculanten ten aanzien van grondstofmarkten in het algemeen. De vraaguitval voor tarwe bleef beperkt en herstel volgde snel door strategische herbevoorrading van veel landen. De tarweprijs kreeg de laatste tijd extra steun door zorgen over droogte in de VS en Rusland en een sterkere vraag van importeurs, met name uit China. De Chinese import is in 2020 al meer dan verdubbeld. Daarnaast gaat het ervan uit dat de voorraden in de VS hun laagste niveau in 2020/21 zullen bereiken in 6 jaar tijd. Het houdt de prijs voorlopig relatief hoog.

Maïs: sterke Chinese vraag na tegenvallende oogst

De Chinese vraag naar maïs blijft voorlopig sterk vanwege de grote vraag naar diervoeder en de mislukte oogsten in China na stormen en droogte. De totale verkoop van ethanol uit maïs in Brazilië en de VS blijft echter een punt van zorg. De vraag naar ethanol is namelijk nog relatief zwak. Door het lagere olieverbruik vanwege COVID-19 blijft de onzekerheid groot over de vraag naar ethanol uit maïs. Volgend seizoen neemt de productie van maïs met zo’n 3% toe, volgens de USDA en het . Vooral de productie in de VS en Brazilië laat sterke groeicijfers zien. De vraag naar maïs blijft niet achter en neemt met bijna 2% toe volgend seizoen. De groei van de Chinese vraag heeft hierin een groot aandeel.

Sojabonen: Chinese vraag naar sojabonen is sterk

Door de sterke toename van de Chinese vraag naar sojabonen uit de VS zijn de verwachtingen over de voorraden flink naar beneden bijgesteld. In het seizoen 2020/21 bereiken de voorraden in de VS daarmee een 7-jaars laagterecord. Het heeft de prijs van sojabonen in de VS naar nieuwe hoogtes gebracht. Bij aanhoudende vraag vanuit China gaat de prijs verder stijgen. De prijs van Braziliaanse sojabonen was al gestegen tot recordhoogtes en heeft de competitiviteit verslechterd. De droogte in Brazilië belemmerd de aanplanting. Per saldo groeit volgend seizoen de mondiale output, vooral door de flinke expansie in de VS. De aanhoudende groei van varkensstapel in China zal de vraag naar sojabonen stuwen.

Suiker: aanbod van suiker staat onder druk

Door de relatief lage olieprijs en daardoor een lagere prijs van ethanol, is het vanuit financieel oogpunt nog steeds interessanter om suiker te produceren van de suikerbieten in plaats van ethanol. Het zorgt voor een overaanbod aan suiker, terwijl de vraag nog niet is hersteld van COVID-19. Toch is de prijs van suiker gestegen. De ongunstige weersomstandigheden in Brazilië, Thailand en Rusland en schade aan de oogst door de vergelingsziekte, vooral in Frankrijk, voedden de zorgen over het aanbod. Ook de speculatie over de hoogte van de Indiase overheid exportsubsidie houdt de gemoederen bezig. De kans op een lagere subsidie is hoog. Het zet uiteindelijk een rem op de export en houdt het totale aanbod laag.

Koffie: moeizaam herstel van de vraag met hoog aanbod

De Braziliaanse oogst – mondiaal de grootste – ligt een stuk lager in het huidige seizoen ten opzichte van vorig seizoen (2018/19). Dit komt door de 2-jaarlijkse cyclus in de oogst. Het ene seizoen met een goede oogst (het zogenoemde ‘on-year’) wordt gevolgd door een ‘off-year’ met een lagere oogst. Het lagere aanbod kwam echter gelijktijdig met vraaguitval door COVID-19. De wispelturigheid in de prijs bleef echter hoog. Ongunstig weer, sterke fluctuaties in de voorraden en wisselkoerseffecten zorgden voor sterke prijsschommelingen. Het fundamentele beeld in de koffiemarkt blijft ongunstig. Traag herstel van de vraag in combinatie met een sterkere aanwas van het aanbod en hoge voorraden houden de prijs in toom.

Cacao: herstel naar pre-COVID-19 vraagniveau duurt langer

De vraag naar chocolade is momenteel leidend in de prijsvorming. De scherpe daling in de buitenshuisconsumptie heeft de markt hard geraakt. De vermalingen van cacao – wat dient als een indicator van de vraag – laten tot en met het derde kwartaal van 2020 een scherpe daling op jaarbasis zien in de EU (-4%), Azië (-6%) en de VS (-7%). De vele lockdowns die momenteel nog gelden zet een herstel van de vraag op de langere termijn. De Aziatische markt zal hierin leidend zijn. Daar wordt inmiddels zo’n 24% van alle cacaobonen verwerkt en ligt de groei van de consumptie van cacao per hoofd van de bevolking een stuk hoger dan in de EU en de VS.