China - Een nieuwe aanpak voor het stabiliseren van vastgoed

Binnenlandse vraag blijft zwak, met de vastgoedsector nog steeds in het slop. Beijing komt met nieuwe aanpak om de negatieve spiraal in de vastgoedsector te doorbreken. Op- en neerwaartse risico’s 'in balans': steun voor onroerend goed versus nieuwe handelsspanningen.

De recente macrocijfers laten nog altijd een divergentie zien tussen een sterke aanbodzijde en een zwakke binnenlandse vraagzijde, die nog steeds wordt gedrukt door de problemen in de vastgoedsector. Beijing probeert nu iets anders om de negatieve vertrouwensspiraal in de vastgoedsector te doorbreken. Tegelijkertijd nemen de externe risico's toe, nu China's overcapaciteit bijdraagt aan een verscherping van de handelsconflicten met het Westen.

Binnenlandse vraag blijft zwak, met vastgoedsector nog steeds in het slop

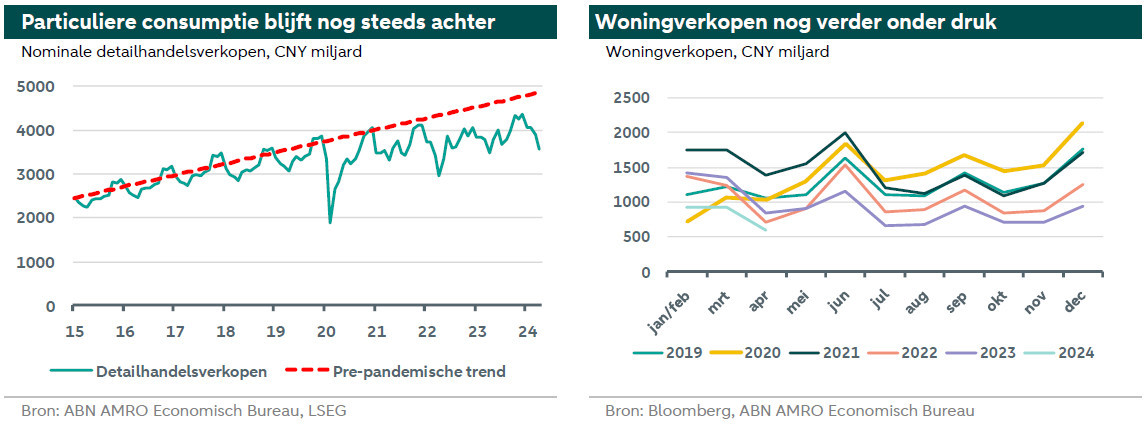

De Chinese macrocijfers over april wijzen duidelijk op aanhoudende macro-economische onevenwichtigheden, waarbij de aanbodzijde sterker is dan de (binnenlandse) vraagzijde en de vastgoedsector de grootste rem blijft. Aan de aanbodzijde versnelde de groei van de industriële productie tot 6,7% j-o-j (maart: 4,5%) en met 1,0% m-o-m. Dit is deels te danken aan de aantrekkende buitenlandse vraag (ondanks de handelsperikelen). Zo zijn de export-componenten van de twee Chinese inkoopmanagersindices voor de verwerkende industrie sinds maart beiden weer uitgekomen boven het neutrale niveau van 50 dat expansie van krimp onderscheidt. De binnenlandse vraag blijft daarentegen zwak. De detailhandelsverkopen vertraagden in april tot een magere 2,3% j-o-j (maart: 3,1%) en bleven daarmee nog verder achter bij de trend van voor de pandemie (zie grafiek). De investeringsgroei koelde af tot 4,2% j-o-j in januari-april (jan-maart: 4,5%), waarbij de groei van de particuliere investeringen nog erg zwak bleef (+0,3% j-o-j). De aprilcijfers laten ook zien dat de vastgoedsector, ondanks allerlei eerdere gerichte maatregelen, nog niet uit de problemen is. In april verergerde de krimp op jaarbasis van zowel de vastgoedinvesteringen als de woningverkopen (zie grafiek) zelfs nog, terwijl de huizenprijzen de scherpste maanddaling vertoonden sinds 2015.

Nieuwe poging om de negatieve vertrouwensspiraal in vastgoed te doorbreken

Eerder deze maand nam Beijing verdere maatregelen om de haperende vastgoedsector te stabiliseren. De ondergrenzen voor de hypotheekrente werden afgeschaft en de minimale aanbetalingsratio's voor huizenkopers werden verlaagd. Bovendien introduceerde de PBoC een leenfaciliteit van CNY 300 miljard (± EUR 38 miljard), waarmee lokale staatsbedrijven voltooid, onverkocht onroerend goed van ontwikkelaars kunnen kopen om er betaalbare woningen van te maken. En nog eens CNY 500 miljard (± EUR 64 miljard) – gericht op stedelijke wederopbouw – zal beschikbaar worden gesteld via de zogenoemde Pledged Supplementary Lending Facility. Daarnaast mogen lokale overheden via de uitgifte van speciale obligaties grond kopen van ontwikkelaars. Het idee van deze maatregelen is om de financieringsnood van projectontwikkelaars te verlichten, zodat zij zich kunnen richten op de voltooiing van projecten. Dat zou het vertrouwen van potentiële huizenkopers moeten versterken en de verkoop van nieuwe huizen moeten stimuleren.

De faciliteiten zijn echter klein in vergelijking met de totale uitstaande voorraad onverkochte woningen en er zijn veel implementatieproblemen en lastige beleidsafwegingen op het niveau van de lokale overheden. Hoewel het onzeker is of deze maatregelen een quick-fix zullen brengen, geven ze aan dat Beijing zich een steeds grotere urgentie voelt om de grootste binnenlandse belemmering voor de Chinese economie aan te pakken en tegelijkertijd ontwikkelaars (impliciet) te steunen. Al met al valt nog te bezien of dit genoeg zal zijn om de negatieve vertrouwensspiraal te doorbreken. Zo niet, dan zal er waarschijnlijk meer gerichte steun volgen. Al met al laten we onze groeiprognoses voor 2024 (5,1%, iets boven de consensus) en 2025 (4,5%) voorlopig ongewijzigd. We denken nog steeds dat de risico's voor onze groeiprognoses op dit moment min of meer in evenwicht zijn, omdat het 'opwaartse risico' als gevolg van (meer) steun voor de vastgoedsector (deels) wordt gecompenseerd door de neerwaartse risico's van de aanscherping van handelsspanningen – nu de VS en de EU extra maatregelen nemen om hun (strategische) industriële sectoren te beschermen tegen het (over)aanbod vanuit China (zie ook hier en hier).