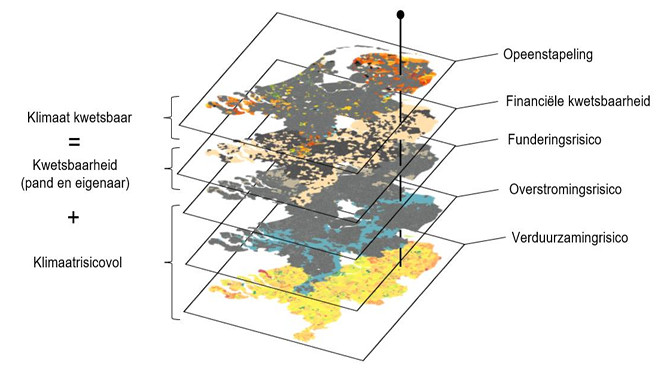

Stapeling klimaatrisico’s en financiële draagkracht op de woningmarkt

Klimaatverandering zorgt voor grotere risico’s die vaker voorkomen en meer schade veroorzaken aan Nederlandse woningen. Deze studie gaat over de vraag in welke wijken de risico’s van klimaatverandering maar ook de kosten van verduurzaming voor woningeigenaren of voor panden mogelijk te veel zijn om te dragen. Wij noemen dit ‘klimaatkwetsbare’ wijken.

ABN AMRO Group Economics

Auteur heeft Economisch Bureau verlaten, zie tekst

Dit document is tot stand gekomen door auteurs Sandra Phlippen, Christiaan Schreuder en Bram Vendel

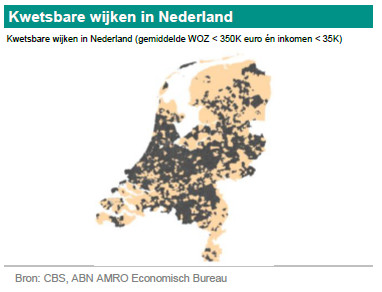

Klimaatkwetsbare wijken in kaart gebracht

Risico’s op overstromingen en funderingsproblemen vertalen zich nog nauwelijks in prijskorting bij woningaankopen. Daardoor dragen toekomstige kopers deze risico’s vooralsnog alleen en dreigt onder zittende woningeigenaren onderwaarde. Verduurzamingskosten zijn wel volledig ingeprijsd, maar dit wil nog niet zeggen dat woningeigenaren de verduurzaming na aankoop ook kunnen betalen.

Het goede nieuws: niet alle risico’s spelen overal. Sterker: nergens spelen alle risico’s tegelijk. Het slechte nieuws: in financieel kwetsbare wijken kan ook een van de fysieke risico’s of verduurzaming alleen al te veel gevraagd zijn. Dit onderzoek brengt de klimaatkwetsbare wijken voor het eerst in kaart.

In 900 wijken zijn de klimaatrisico’s en vooral de verduurzamingsopgave voor bewoners mogelijk te veel gevraagd. In 90 van die wijken zien we dat er een combinatie van twee risico’s speelt terwijl huishoudens kwetsbaar zijn. Hier zou de hoogste prioriteit moeten liggen. Te beginnen bij de wijken waarin meer dan 70 procent van de panden in particulier eigendom is. Een combinatie van het herstelfonds en het warmtefonds kan mogelijk in deze wijken een oplossing bieden.

Het inprijzen van klimaatrisico’s is uiteindelijk een verdelingsvraagstuk tussen zittende eigenaren en toekomstige eigenaren. Omdat toekomstige eigenaren steeds meer risico’s tegemoet zien, is het zo spoedig mogelijk inprijzen van de huidige risico’s wenselijk. Dit kan door informatie over deze risico’s een verplicht onderdeel te maken van de onderhandeling tussen koper en verkoper. Door de prijskorting kunnen toekomstige kopers het herstel financieren maar ook haalt het onnodige onrust uit de markt over locaties waar geen risico’s spelen.

Om te voorkomen dat kwetsbare huishoudens naar de, door risicobeprijzing, in waarde gedaalde panden toetrekken is er mogelijk een rol weggelegd voor hypotheekverstrekkers en de overheid.

Naast deze directe effecten op de waarde van panden en het financieren van herstel zijn er ook indirecte effecten op de lokale - en landelijke economie te onderzoeken. Dit doen wij samen met de economen van Rabobank en ING in een vervolg onderzoek.

Klimaatkwetsbare wijken: daar waar risico’s stapelen

In Nederland kan het niemand ontgaan zijn dat extreme weersomstandigheden zich vandaag de dag al op frequentere basis voordoen. Het is warmer, droger maar ook vaker nat. Dit leidt tot schades. Bij zware regenval komen kelders en begane grond onder water te staan. Maar ook buitenshuis zijn ondergelopen wegen en infrastructuur een schadepost en kan de economische activiteit stilvallen. Bij extreme en langdurige droogte daalt het grondwater, waardoor funderingspalen rotten en de fundering verzakt. In de woning ontstaan scheuren en wordt in het ergste geval onbewoonbaar verklaard. Droogte vergroot ook in Nederland de kans op bosbranden en daarmee op schade aan panden nabij bossen.

Als er geen extra adaptatie maatregelen worden genomen zullen deze problemen door klimaatverandering vaker, heftiger en op meer locaties in Nederland voorkomen. Het KNMI bracht onlangs naar buiten van het veranderend klimaat in Nederland richting 2050 en 2100. Hierin staat dat Nederland droger wordt met meer hittegolven, dat de zeespiegel stijgt en dat zware regenval flink toeneemt* . Afhankelijk van hoeveel CO2 er wereldwijd wordt uitgestoten, zal bijvoorbeeld het potentiële tekort aan neerslag tijdens de zomer zo’n 13 tot 35 procent toenemen tussen nu en 2050, aldus het KNMI.

(*Over de vraag of de overstromingsrisico’s toenemen gelijk blijven of zelfs afnemen is discussie onder experts. KNMI geeft aan dat de overstromingsrisico’s van regionale keringen en door zware regenval toenemen en van de primaire keringen niet. De discussie gaat over de vraag hoeveel adaptatiemaatregelen je kunt veronderstellen naar de toekomst toe. Als er oneindig veel geld en technologie voor adaptatie beschikbaar is dan zullen de risico’s nooit toenemen maar afnemen. Wij houden de meest recente risicokaarten van KNMI aan. Deze zijn nog niet ge-update naar de 2023 scenario’s, die een toename van weersextremen laten zien ten opzichte van de vorige scenario’s.)

Om de gevolgen van fysieke klimaatverandering tegen te gaan worden tot 2050 de dijken flink versterkt. Hierdoor zullen de risico’s in gebieden beschermd door primaire waterkeringen afnemen. De risico’s op schade door extreme buien en overstromingen in buitendijkse gebieden nemen wel toe. Funderingsrisico kan daarentegen deels beperkt worden door het verhogen van grondwaterstanden, maar hier zijn nog geen concrete plannen voor.

Behalve de fysieke gevolgen van klimaatverandering, is er ook de verduurzamingsopgave. De vraag die wij in deze publicatie centraal stellen is: waar in Nederland neemt de kans toe dat woningeigenaren de kosten van het weerbaar blijven bij zowel klimaatverandering als bij de verduurzamingsopgave niet meer kunnen dragen? Daartoe analyseren wij risicokaarten van overstromingsrisico’s (primaire en regionale doorbraken), funderingsrisico’s (paalrot en verschilzetting) en verduurzamingsrisico’s en de mate waarin deze problemen spelen in wijken waar panden en woningeigenaren kwetsbaar zijn. Met risico’s rondom klimaatverandering en verduurzaming bedoelen wij de nu bekende kans op schade en kosten tussen nu en 2050. Deze (schade)kosten zullen ofwel op huidige of toekomstige eigenaren afkomen, afhankelijk van de mate waarin die risico’s nu al tot waardedaling leiden.

Wij analyseren de risico’s voor woningeigenaren met betrekking tot waardeverandering van hun eigendom en het vermogen van woningeigenaren om schade te herstellen en te verduurzamen. Omdat er nog te weinig betrouwbare informatie beschikbaar is op het niveau van een individueel huishouden en pand, beperken wij ons tot een analyse op wijkniveau. Op basis hiervan hopen wij handvaten te bieden voor beleidsmakers, financiële instellingen en andere belanghebbenden om voor de meest urgente wijken aan de slag te gaan met maatwerkoplossingen, waarin de problemen die er op een huishouden af komen zoveel mogelijk in zijn gezamenlijkheid kunnen worden aangepakt.

Niet alles speelt overal, en risico’s vaak overschat

De KNMI waarschuwing klinkt wellicht alarmerend, maar daartegenover staat ook dat niet alle risico’s overal tegelijk spelen. Het risico van schade en de ernst daarvan variëren per pand en locatie. De klimaatrisicokaarten van de overheid maken duidelijk dat de risico’s van bijvoorbeeld droogte- en funderingsproblemen meestal niet spelen op locaties met een reëel overstromingsrisico. Bij het interpreteren van de risico’s op schade wordt steeds vaker te groot alarm geslagen. Zo kwam Calcasa vorige week in het nieuws met een over een potentieel woningwaarde verlies van 179 miljard euro door overstromingsrisico. Daarbij zijn alle woningen met enig overstromingsrisico bij elkaar opgeteld en is de waardedaling per overstromingskans berekend als die overstroming zich voordoet. Ook waardedalingen bij een overstroming die zich slechts eens in de 3000 jaar voor doet, zijn hierin meegenomen. Daarnaast bepaalt de hoogte van het water en de duur van een overstroming sterk wat de potentiële schade én waardedaling is, terwijl deze niet zijn meegenomen in het onderzoek. In dit onderzoek loopt de waardedaling op naarmate de kans groter is, maar de waardedaling bij een ‘grote overstromingskans’ is bijna een tienvoud hoger dan wat we in de praktijk zien voor huizen met deze vergelijkbare overstromingskans in

Het is van groot belang dat onderzoeksinstellingen secuur en feitelijk de risico’s in kaart brengen en communiceren. Een overstroming zal slechts een klein deel van Nederland treffen, waardoor het onjuist is om alle kansen bij elkaar op te tellen. Door deze informatie achterwege te laten kunnen risico’s worden overschat wat kan leiden tot onjuiste conclusies.

Woningwaardedaling als gevolg van klimaatrisico

Als woningen beschadigd raken, dan verliezen zij marktwaarde. Wanneer huishoudens de schade herstellen en kopers vertrouwen erop dat de schade niet terugkeert, dan zal de waarde in principe weer naar het oude niveau terugkeren. Het risico is op te splitsen in twee soorten: huidige risico’s en toekomstige risico’s. Huidige risico’s zijn risico’s voor woningeigenaren die zich ook voordoen zonder klimaatverandering. Funderingsrisico bestaat namelijk ook zonder klimaatverandering en overstromingen komen ook eens in de zoveel jaar voor. Toekomstige risico’s worden daarentegen wel bepaalt door klimaatverandering en eventuele adaptatiemaatregelen. Zo is de verwachting dat funderingsschade zich bijvoorbeeld sneller ontwikkelt door periodes van extreme droogte en dat wateroverlast door hevige neerslag toeneemt, terwijl adaptatiemaatregelen zorgen voor een lagere kans op overstromingen bij primaire en regionale keringen.

Omdat het risico van toekomstige klimaatschade op sommige locaties groter is, zal dat zijn weerslag hebben op de waardering van panden op deze locaties. In theorie is de afwaardering gelijk aan de toekomstige verdisconteerde kosten die bewoners moeten maken om de schade te herstellen vermenigvuldigd met de veranderde kans dat de schade optreedt. Als bijvoorbeeld de kans op funderingsproblemen in tien jaar tijd stijgt van 0 naar 50 procent en de herstelkosten bedragen 75.000 euro, dan is de verwachting dat een pand van 350.000 euro nu bij een stabilisatie van het algehele prijspeil over tien jaar slechts 312.500 euro bedraagt. Nadat de fundering is hersteld en naar verwachting nog heel lang goed blijft, zal de waarde van het pand weer terugkeren naar de oorspronkelijke 350.000 euro.

Het gevaar van risico’s die niet ingeprijsd zijn

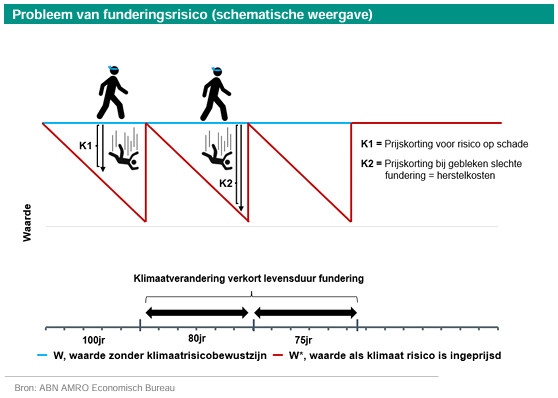

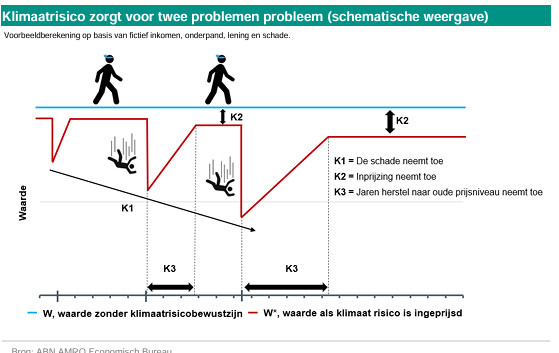

Het inprijzen van klimaatrisico gaat over het verdelen van de kosten voor herstel tussen een huidige en een toekomstige eigenaar, dus tussen de verkoper en de koper. Wanneer een pand met slechte fundering of een hoog overstromingsrisico wordt verkocht zonder informatie daarover, dan betaalt de koper de volledige kosten voor herstel. Wanneer een pand met slechte fundering of hoger overstromingskans wel bekend is, dan betaald de verkoper een deel van de schade in de vorm van een lagere verkoopprijs.

In werkelijkheid is veelal onbekend of een fundering slecht of goed is. Ook overstromingsrisico’s leiden in Nederland nog nauwelijks tot prijskorting. Onderstaande figuren geven voor funderingsrisico’s (boven) en overstromingsrisico’s (onder) schematisch aan wat het verschil is tussen het wel en niet inprijzen van deze klimaatrisico’s. Zonder risico-inprijzing (lijn W) stapt een koper als het ware ‘geblinddoekt’ op een huis af en betaalt de volledige prijs (alsof er geen risico bestaat). Na de aankoop kan de kans op schade zich openbaren door onderzoek, door overheidsbeleid of in sommige gevallen doordat de schade zich daadwerkelijk voordoet. In al deze gevallen daalt de waarde van de woning plots naar de lijn W*. Dit is de werkelijke waarde, inclusief de korting voor de (kans op) schade.

Het verloop van de waarde W* (inclusief het risico) verloopt anders bij funderingsrisico dan bij overstromingsrisico. Omdat funderingen na verloop van tijd vervangen moeten worden, stijgt het risico op vervanging met de tijd en dus daalt de waarde W*. Zonder klimaatverandering gaan houten palen zo’n 90 jaren mee. Klimaatverandering zorgt voor lager en meer volatiel grondwater en slappere gronden waardoor paal- maar ook andere type funderingen minder lang meegaan en dus eerder vervangen moeten worden.

Bij overstromingsrisico verloopt de waarde W* (inclusief klimaatrisico) anders. Een overstroming leidt tot plotselinge schade tijdens en direct na een overstroming, waardoor de waarde daalt. Maar omdat er nauwelijks transacties plaatsvinden en er pas weer gekocht en verkocht wordt als de panden gerepareerd zijn, treedt er relatief snel weer waardeherstel op. dat de eerste 4 tot 9 jaren na een overstroming, kopers een prijskorting verlangen (die geleidelijk afneemt) voor het risico op een overstroming. Doordat de (door zware regenval veroorzaakte) overstromingen vaker en heviger worden is onze verwachting dat de zeer beperkte prijskorting voor overstromingsrisico die er in het verleden was, in de toekomst in waarde zal toenemen en dat mensen de overstroming minder snel vergeten.

Voor een koper van een pand met ofwel overstromingsrisico of funderingsrisico geld dat de risico-inprijzing W* en de daarmee gepaard gaande prijskorting (K1) de koper een deel van de toekomstige herstelkosten financieren. Bij funderingsrisico geldt dat wanneer een koper een pand aanschaft met een rotte fundering die direct moet worden hersteld, de prijskorting (K2) en dus ook de volledige kosten van herstel dekt.

Voor panden die niet van eigenaar wisselen is de woningwaardedaling door klimaatrisico in principe dezelfde als voor panden die van eigenaar wisselen. Met een hypothecaire lening ter hoogte van de waarde van het pand komen eigenaren dan al gauw ‘onder water’ te staan. Dit wil zeggen dat de lening hoger is dan de woningwaarde. Deze situatie kan de toekomstige doorstroom naar een andere woning belemmeren. Op dit moment is de woningwaarde van de meeste woningeigenaren flink hoger dan de hypotheek, waardoor dit risico beperkt is.

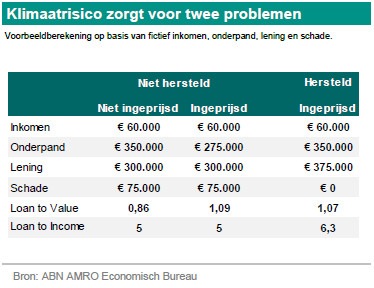

Rekenvoorbeeld: gevolgen voor hypotheek en leenruimte

Onderstaande tabel laat de gevolgen zien als klimaatrisico niet wordt ingeprijsd. Als de schade volledig zou worden ingeprijsd is het huis van 350.000 euro, 75.000 euro minder waard en is de nieuwe waarde 275.000 euro. Hierdoor is de originele lening een stuk hoger dan de waarde van het onderpand en staat daarmee het huis onder water. Het herstel van de schade zou door middel van een verhoging van de hypotheek kunnen worden bekostigd. Echter, naast het onder water probleem, kan zich hierbij een zogenaamd inkomensprobleem optreden: de woningeigenaar is niet in staat om op basis van zijn/haar inkomen de hypotheek te verhogen om de schade te herstellen, omdat de maandelijkse hypotheeklasten dan te hoog worden. Dat zou kunnen betekenen dat de woningeigenaar noodgedwongen het huis moet verkopen.

Klimaatkaarten beschikbaar, maar nauwelijks gebruikt

Sinds 2017 stelt de Nederlandse Staat via kaarten beschikbaar die de verandering in het klimaat en de verwachte toekomstige schade daarvan per locatie laten zien. In theorie kunnen deze kaarten worden gebruikt om het risico van een huis in te schatten voordat deze wordt gekocht. Zo kan er een inschatting gemaakt worden van de toekomstige kosten van funderingsherstel en deze informatie in de prijs te verdisconteren. In praktijk blijkt dit echter lastig en wordt dit nauwelijks gedaan. De Autoriteit Financiële markten (AFM) waarschuwde onlangs in over de invloed van klimaatrisico’s op de Nederlandse woningmarkt dat door informatieasymmetrie klimaatrisico’s onvoldoende worden meegewogen bij woningtransacties, zodat kopers het risico op waardedaling dragen.

De klimaatrisicokaarten zijn niet eenvoudig genoeg te vinden en nog moeilijker te interpreteren. Net als de AFM vermoeden wij op met behulp van deze risicokaarten dat de risico’s op toekomstige schade door klimaatverandering nauwelijks tot prijskorting leidt bij een woningaankoop. Door de informatie- en kennisasymmetrie weten woningbezitters en -kopers niet goed welke informatie beschikbaar is en hoe zij deze moeten interpreteren. Ook handelen mensen in een krappe woningmarkt er niet naar. Verkopers hebben de regie in handen, waardoor het haast onmogelijk is voor kopers om op basis van een gefundeerde risico-inschatting een korting te onderhandelen. Een onderzoek uitvoeren naar de fundering van de woning is vaak niet haalbaar. Mocht iemand op basis daarvan toch een lager bod uitbrengen, dan loopt diegene een grote kans dat het huis naar iemand anders gaat.

Dat kopers geen lagere prijzen onderhandelen voor panden die in de toekomst met klimaatschade te maken hebben, is niet onveranderbaar. Zo zien we in de VS bijvoorbeeld dat panden die in 2100 door verwachte zeespiegelstijging onder water staan nu al zijn dan vergelijkbare panden die in 2100 niet onder water staan door zeespiegelstijging (Bernstein, et al., 2019). In tegenstelling tot Nederland is het in de VS mogelijk om een individuele verzekering af te sluiten voor grote overstromingen. Een hoger risico leidt hier tot een hogere verzekeringspremie wat ervoor zorgt dat risicopremies en -informatie zich sneller vertalen in woningprijzen.

Duidelijke actuele risico’s wel prijskorting

In de weinige gevallen waarin klimaatrisico’s duidelijk gecommuniceerd worden of duidelijk zichtbaar zijn, dan zien we dat het direct effect heeft. laat zien dat de vermelding van een slechte fundering in de verkoopadvertentie leidt tot een wel 12 procent lagere verkoopprijs dan een vergelijkbare woning met een herstelde fundering. van Mutlu et al. (2023) aan de TU delft naar de overstromingen van Limburg in 1993 en 1995 laten zien dat huizen die overstroomd zijn of in een overstromingsgebied staan, een prijskorting van 5 tot 10 procent hebben, maar na verloopt van tijd verdwijnt. Beide voorbeelden van ingeprijsde klimaatrisico’s ontstaan doordat de schade zich al duidelijk heeft gemanifesteerd.

Verduurzamingskosten ingeprijsd, maar daarmee nog niet overal betaalbaar

Voor verduurzaming geldt dat de kosten voor het energiezuinig maken van een woning al verwerkt zijn in de prijs. De energiezuinigheid van een woning kan worden nagegaan via het energielabel en de maandelijkse energielasten. De al voor de energiecrisis aan dat de kosten van verduurzaming in toenemende mate tot prijskortingen leidden. De hoge energieprijzen van vorig jaar hebben deze ontwikkeling versneld. Ten opzichte van een A-label woning betalen kopers van een C-label woning gemiddeld 5,4 procent minder. In deze prijskorting zitten het verschil in de hoogte van de maandelijkse energielasten en de indirecte kosten voor een lange wachttijd bij verduurzaming door gebrek aan arbeid en materiaal.

De regelgeving voor het verduurzamen van een woning bij de verkoop of verhuur worden strenger. Het versnelde tempo en de daarbij mogelijke haast kunnen de schaarste aan materialen, arbeid en uitvoeringscapaciteit doen oplopen en daarmee ook de kosten. De opgelopen kosten en langere wachttijden kunnen het voor huishoudens moeilijker maken om de investering naar een duurzamere woning te realiseren.

Het kunnen dragen van de schade en de kosten per wijk *

(*Ook huurders kunnen kwetsbaar zijn in geval van schade of als de verhuurder geen financiële middelen heeft of niet de noodzaak ziet om schade te herstellen. In eerste instantie draagt de huurder de het risico voor de inboedel en de verhuurder die van de opstal. Echter is er dit jaar een huurder in Amsterdam in haar gelijk gesteld door de rechter die oordeelde dat de eigenaar de fundering moest herstellen. Deze uitspraak benadrukt het belang van de wettelijke bescherming en mindere kwetsbaarheid die huurders genieten, zelfs in het geval van funderingsproblemen.)

Of eigenaren de stapeling van klimaatschade en verduurzaming kunnen dragen, hangt af van de (schade)kosten, de waarde van de woningen in vergelijking tot die schade én van de financiële draagkracht van eigenaren om eventuele schade te kunnen herstellen/verduurzamen. Deze combinatie van factoren maakt dat sommige gebieden extra kwetsbaar zijn voor klimaatrisico. Zo is bijvoorbeeld een woning in de grachtengordel van Amsterdam veel waard, wordt deze hoogstwaarschijnlijk bewoond door iemand met een hoog inkomen en is het bedrag dat gemoeid is met het herstel van de schade in verhouding tot de waarde van het pand relatief laag. Huishoudens met woningen die een lage waarde hebben ten opzichte van de schadeherstelkosten zijn kwetsbaar. De vereiste investering bij klimaatschade is mogelijk niet rendabel. Het vervangen van een 50.000-100.000 euro en dat is bij een woning met een slecht energielabel en een lage waarde niet redelijk. Je zou kunnen stellen dat deze woning in dit geval het niet waard is om te herstellen. Voor deze woningen zou sloop-nieuwbouw een mogelijke oplossing zijn die beter past en rendabel genoeg is.

De oplossing die wordt gekozen, zal onder meer afhankelijk zijn van de financiële positie van de woningeigenaar. Een eigenaar met voldoende spaargeld en ruimte voor een hypothecaire verhoging heeft meer zekerheid dan iemand die dit niet heeft. Eigenaren die onvoldoende leenruimte hebben, kunnen mogelijk gebruik maken van het warmtefonds voor verduurzaming, of het fonds duurzaam funderingsherstel bij funderingsschade. Financieel kwetsbare woningeigenaren worden door onvoorziene kosten niet onteigend, maar komen wel met een hogere schuld te zitten als zij de schade willen herstellen, terwijl zij in de eerste instantie al tegen hun maximale leencapaciteit aan zaten. Fondsen zijn bereid om de financiering te verstrekking aan kwetsbare eigenaren als eigen middelen of een hypothecaire verhoging niet mogelijk is.

De klimaat en verduurzamingsrisico’s per wijk

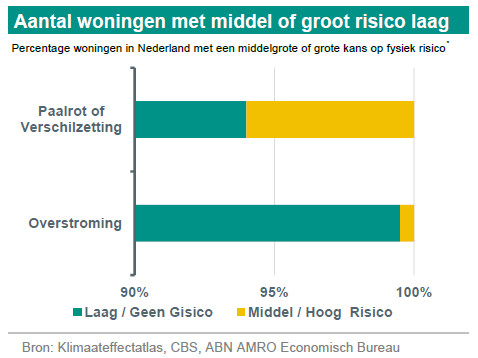

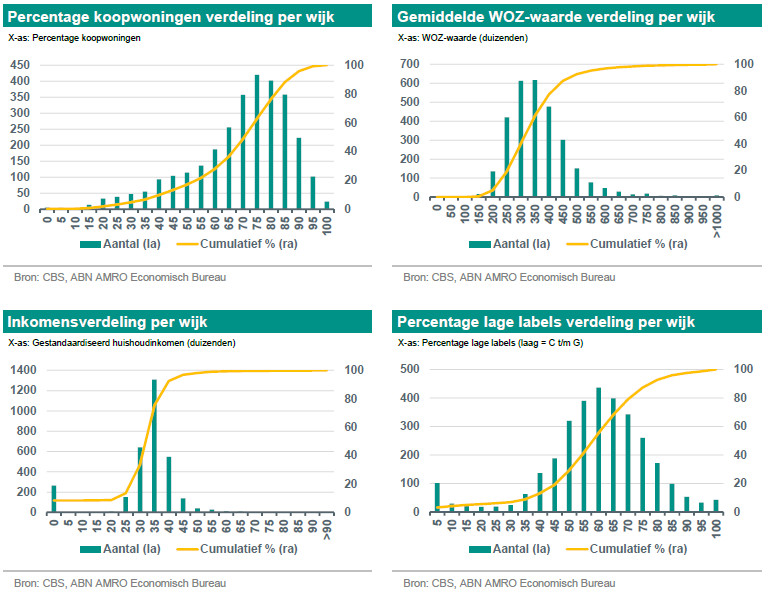

Op landelijk niveau hebben relatief weinig woningen een grote tot zeer grote kans op fysiek klimaatrisico op basis van de risicokaarten van Klimaat Effect Atlas en het Landelijk Informatiesysteem Water en Overstromingen (LIWO). Het aandeel woningen met een middel- of groot risico* varieert van zo’n 0,5% procent bij overstromingen tot bijna 6% bij paalrot en verschilzetting. De kans op een overstroming van 50cm door een waterkering is dus bijna een tienvoud lager dan de kans op paalrot of verschilzetting. De panden mét een hoog risico van overstroming, paalrot of verschilzetting kunnen wel ernstige schade ondervinden.

(*Middel- of groot risico verwijst naar de classificatie van de Klimaateffectatlas voor paalrot, verschilzetting en de plaatsgebonden overstromingskans(>1/300) * Voor beide risico’s zijn de kansen voor 2050 meegenomen en zijn specifiek voor het overstromingsrisico de kansen op een overstroming van 50cm of hoger meegenomen)

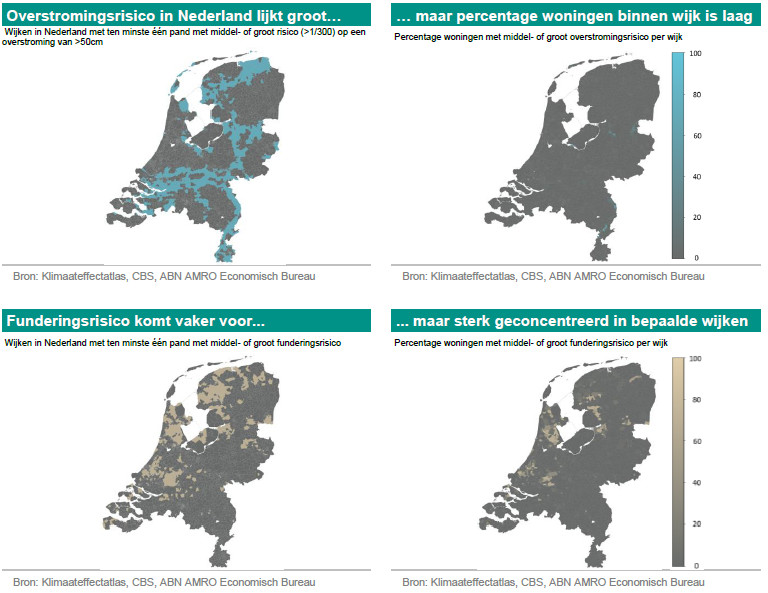

De kans op een bepaald type risico hangt voornamelijk samen met waar de woning is gebouwd, hoe hoog deze ligt en op welke ondergrond deze staat. Zo worden wijken met een middel- of groot risico op overstroming vaak gekenmerkt door een lage ligging langs rivieren en grote kans op overstroming. Dit komt vaker voor aan de oostkant van het land. Woningen met paalrot of verschilzettingproblemen liggen daarentegen vaak in stedelijke wijken, of in landelijke gebieden met veen- of kleigronden die makkelijk uitdrogen. Deze zijn juist meer in het noorden en het westen van het land te vinden. Voor slechts een klein aantal gebieden overlappen deze risico’s. Het grootste deel van Nederland heeft geen middel- of groot risico.

Binnen wijken is ook het percentage van de woningen dat geraakt wordt door fysiek risico sterk variërend. Een groot aantal wijken in Nederland heeft minstens één woning die is blootgesteld aan een middel- of groot fysiek risico. Echter, als wordt gekeken naar het percentage woningen binnen deze wijken, is te zien dat dit vaak maar een klein deel van de wijk betreft. Een klein deel van de woningen in Nederland hebben een middel- of groot klimaat risico en op wijkniveau wordt zichtbaar waar deze geconcentreerd zijn.

De verduurzamingsrisico’s per wijk zijn gedefinieerd als het percentage woningen, huur en koop, per wijk met een energielabel C tot en met G. Anders gezegd: in hoeverre moet er nog veel geïnvesteerd worden in het energiezuinig maken van een wijk?

De betrouwbaarheid van de actuele stand van zaken van energielabels op de Nederlandse woningmarkt kan mogelijk een vertekend beeld geven. De dataset bevat namelijk alleen geregistreerde definitieve labels. heeft op dit moment een definitief energielabel. laat zien dat alleen al in 2022 vier op de tien hypotheekbezitters de woning verder heeft verduurzaamd. Veel van deze verduurzamingen zijn niet bekend omdat een label registratie alleen verplicht is bij de verkoop of verhuur van de woning. Het is aannemelijk dat de bestaande schattingen over de voorlopige labels de duurzaamheid van de woningvoorraad in Nederland flink onderschatten, waardoor huishoudens kwetsbaarder worden geacht dan zij daadwerkelijk zijn* . Voor deze studie gebruiken wij desondanks deze bestaande schatting van energielabels, omdat met name de hogere- en hoge middeninkomens hun extra spaargeld na de Corona-periode hebben gebruikt om hun woning te verduurzamen. De lage- en middeninkomens met een koopwoning waarop deze studie zich richt, hebben deze extra middelen waardoor hun energielabel inschatting eerder realistisch is.

(*Wij doen onderzoek naar de actuele stand van energielabels in de Nederlandse woningvoorraad en zullen onze analyse updaten zodra wij dezegegevens hebben.)

Doordat de kosten voor verduurzaming grotendeels zijn ingeprijsd bevat de waarde van een pand bij aankoop al een prijskorting die rekening houdt met de kosten voor verduurzaming. Dit neemt echter niet weg dat een potentiële koper mogelijk het inkomen of vermogen niet heeft om de woning te verduurzamen na aankoop. Hiervoor is eigen spaargeld of een verhoging van de hypotheek van de hypotheek nodig. De wijziging van het hypothecair krediet in 2024, dat ervoor zorgt dat woningeigenaren tot maximaal 20.000 euro kunnen lenen voor verduurzamende maatregelen ongeacht het inkomen, kan hierbij helpen. Dit neemt niet weg dat woningeigenaren daardoor voor hogere hypotheek kosten komen te staan die zij mogelijk moeilijk kunnen dragen.

Methode en data: data koppelen en risicokaarten stapelen

De Basisregistratie Adressen en Gebouwen (BAG) vormt de basis van onze analyse. De BAG dataset bevat gegevens van alle adressen en gebouwen in Nederland. In deze dataset is op pand niveau bekend of deze gebruikt wordt als woning. Door een filter toe te passen op de functie ‘wonen’ kunnen alle woningen in Nederland geselecteerd worden. Verder is data van het Centraal Bureau voor de Statistiek (CBS) gebruikt om wijk- en buurt gegevens te koppelen aan alle woningen in Nederland. Doormiddel van een koppeling op woningniveau kunnen wijk- en buurt statistieken belangrijke informatie geven over het risico van de wijk.

De belangrijkste gegevens voor dit onderzoek zijn afkomstig van de Klimaateffectatlas en het Landelijk Informatiesysteem Water en Overstromingen (LIWO). De Klimaateffectatlas is een open platform dat klimaatdata beschikbaar stelt voor professionals die zich direct of indirect bezighouden met klimaatadaptie. LIWO is ook een open platform dat kaartlagen beschikbaar stelt, zij het specifiek voor overstromingen. De klimaatrisicokaarten voor overstromings- en funderingsrisico zijn op basis van de coördinaten van elke woning geografisch gekoppeld. Hierdoor is er voor elke woning te bepalen of er klimaatrisico’s spelen.

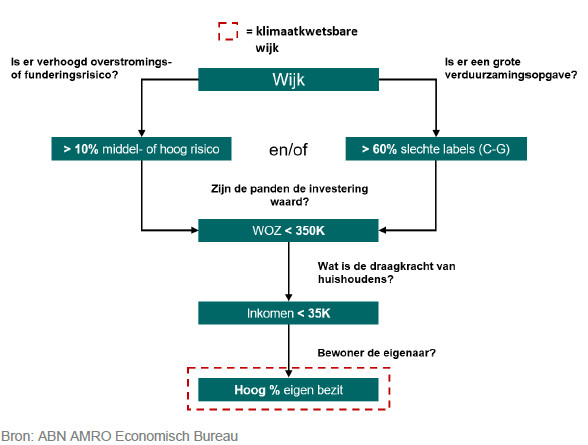

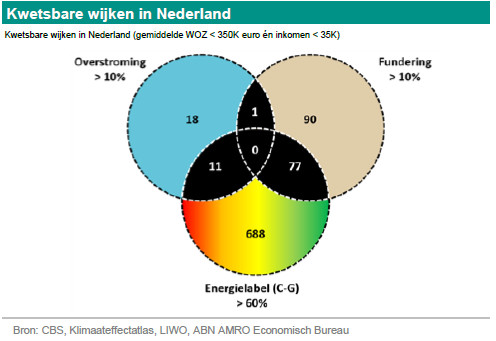

Door de data van BAG, het CBS, Klimaateffectatlas en LIWO aan elkaar te koppelen kunnen risicovolle wijken in Nederland inzichtelijk worden gemaakt. Wij classificeren wijken als risicovol op basis van een drietal criteria: als 1) meer dan 10% van de woningen in een wijk een middel- of groot fysiek klimaatrisico hebben en/of als meer dan 60% van de geregistreerde labels (C-G) is, 2) een WOZ-waarde lager dan 350.000 euro en 3) een gestandaardiseerd gemiddeld huishoudinkomen minder dan 35.000 euro. De wijken met een groot percentage (>70%) eigen woning bezit zullen daarin extra kwetsbaar zijn. Deze criteria zijn mede bepaald door de verdeling in Nederland op wijkniveau, waarbij wij steeds de mediane waarde als grenswaarde nemen. Deze middelpunt waarde is genomen omdat de stapeling goed inzicht in het risico geeft zonder dat de opstapeling vereisten zorgen voor het uitsluiten van te veel wijken. Vervolgens toont het onderstaande analysekader hoe wij komen tot een classificatie van een wijk als risicovol, waarbij klimaatkwetsbaar betekent dat in deze wijken de kans groot is dat bewoners de klimaatrisico’s minder goed kunnen dragen.

Risico’s op onder- en overschatting: De granulariteit van de gebruikte gegevens veroorzaakt twee redenen voor een mogelijke onderschatting van de risico’s. Onderschatting kan ontstaan doordat gegevens op wijkniveau uitbijters (enkele huishoudens met hoge inkomens en/of erg dure panden) kunnen bevatten die ervoor zorgen dat de kwetsbaarheid wordt onderschat. Daarnaast is het zo dat hoe meer risicolagen op elkaar gestapeld worden, hoe minder huishoudens als risicovol of kwetsbaar doorgaan. Zover wij weten is dit de eerste studie waarin alle bekende risicolagen met een relatief grote kans gestapeld worden. Daartegenover staat dat de wijkgemiddelden juist leiden tot overschatting. Bijvoorbeeld wanneer juist de kwetsbare huishoudens in huurwoningen wonen en beter beschermd zijn tegen waardeverlies door schade dan bij eigen bezit. Die verduidelijking is op wijkniveau niet te maken en is alleen mogelijk als de inkomen, bezit en risico informatie op individueel- en pand niveau bekend is. Ook zou de data van de Klimaateffectatlas tot een overschatting kunnen leiden doordat voor overstromingen geen rekening is gehouden met het daadwerkelijk falen* van waterkeringen, systeemwerking** of noodmaatregelen en rampenplannen.

(* De gebruikte definities om een kans op overstroming te bepalen is gebaseerd op het “begin van het falen” van een waterkering en niet het daadwerkelijk falen, waardoor de daadwerkelijke kans een stuk kleiner is.** Als een kering op plek X zou breken, wordt de kans dat hij op plek Y breekt kleiner. Dit leidt tot een overschatting van de kans van voorkomen.)

In onze werkwijze hebben wij geprobeerd om de risico’s op onder- en overschatting zoveel mogelijk te verkleinen door een vergelijkbare analyse te maken op basis van interne data over onze hypotheekklanten. Hierin zijn individuele gegevens over klant, onderpand en de lening geanalyseerd. Deze data zijn uiteraard vertrouwelijk maar zij geven ons vertrouwen in de juiste risico-inschatting van de publiek beschikbare kaartlagen, omdat de wijken die wij als ‘klimaatkwetsbaar’ definiëren ook als zodanig uit onze interne meer granulaire analyse komen.

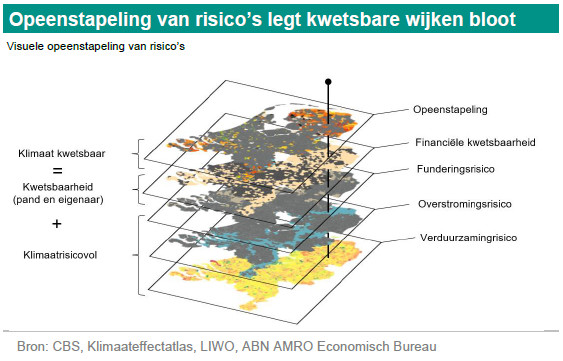

Resultaten: Klimaatkwetsbare wijken in kaart

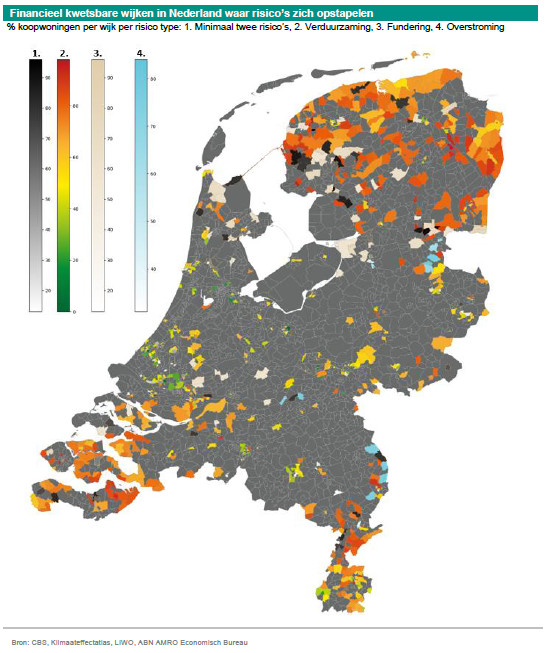

Onderstaande kaart laat zien waar de risico’s op overstromingen, funderingsschade en verduurzaming samenvallen met financiële kwetsbaarheid. Voor overstromingen is te zien dat de kwetsbare woningen en huishoudens zich voornamelijk concentreren langs de Maas. De WOZ-waarde en gemiddeld inkomen liggen in Limburg gemiddeld lager dan in de rest van het land en het percentage eigen woningen is hier gemiddeld hoog. Dat maakt de bewoners van deze wijken kwetsbaar.

Voor funderingsrisico is een ander beeld waar te nemen. De risicovolle gebieden bevinden zich meer in het noorden en westen van het land. Maar in het westen vallen de wijken in Amsterdam, Den Haag en Rotterdam weg, omdat het gemiddeld huishoudinkomen en de gemiddelde WOZ-waardes een stuk hoger liggen. Daarnaast geldt dat het percentage koopwoningen in de grote steden een stuk lager ligt dan in de rest van Nederland. De kans is groot dat huishoudens in grote steden de schade zelf kunnen dragen óf dat de verhuurder deze voor hen draagt en dat schadeherstel van de woning rendabel genoeg is.

Los van het feit dat huurders beter wettelijk zijn beschermd lopen zij wel degelijk risico. Huurders hoeven dan niet de directe herstelkosten voor de opstal te dragen, maar dragen wel kosten voor inboedelschade. Het is ook de vraag of de verhuurder deze kosten kan dragen. Bij uitstel van herstel kan de woning onbewoonbaar worden en heeft de huurder weliswaar geen financieel risico, maar wel een probleem. Ook zal de verhuurder in geval van herstel de kosten waar mogelijk doorberekenen aan de huurder in de vorm van een hogere huur. De huurder zal niet evenredig worden geraakt als de verhuurder, maar loopt wel enige vorm van risico.

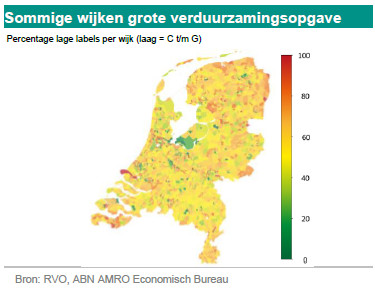

De kwetsbare wijken gecombineerd met een grote verduurzamingsopgave bevinden zich voornamelijk in de uithoeken van Nederland. Zo is te zien dat grote delen van Zeeland, Limburg, Groningen en Friesland met name kwetsbaar zijn. Hier liggen de energielabels gemiddeld een stuk lager en kijken kwetsbare wijken tegen grote kosten van verduurzamen aan. Ook ligt het percentage eigen woning bezit voor sommige wijken hoog waardoor de woningeigenaar voor de kosten komt te staan.

Als laatste zijn er ook wijken waarbij twee of meer risico’s zich opstapelen. In de meeste gevallen is dit de combinatie tussen een groot aantal woningen met lage labels en een hoge kans op overstromings- of funderingsschade.

Conclusies en aanbevelingen

Bij de analyse van fysieke risico’s die mogelijk op huishoudens afkomen is ook de waarde van het onderpand en de financiële weerbaarheid van de woningeigenaar van belang. Wie volledig wil zijn, zal niet alleen zoveel mogelijk risico’s per locatie in kaart moeten brengen, maar zal daarin ook rekening moeten houden met de financiële draagkracht van zowel panden als bewoners. Onze analyse voorziet hierin door de zogenaamd ‘klimaatkwetsbare wijken’ te verbeelden, waarin de risico’s die er op eigenaren af komen worden gecombineerd met de draagkracht. In een vervolgonderzoek met de woningmarktdeskundigen van Rabobank en ING willen wij nog een stap verder gaan door ook de regionale en macro economische effecten van deze risicostapeling te analyseren. In een tweede vervolgonderzoek brengen wij een betere inschatting van de verdeling van energielabels na de energiecrisis naar buiten. Op basis hiervan kan de weg die de Nederlandse particuliere woningvoorraad nog te gaan heeft in verduurzaming nauwkeuriger worden ingeschat.

1 Waar zijn de risico’s het grootst?Het belangrijkste inzicht van deze studie is dat het duidelijk maakt welke wijken extra aandacht verdienen. Het geeft aan waar huishoudens moeite kunnen hebben met de financiële lasten van eventuele schades én waar het mogelijk niet rendabel genoeg is om woningen te herstellen. Een goede vervolgstap voor (lokale) beleidsmakers is om binnen de wijken waar de risico’s zich het meest opstapelen te beginnen met het per pand in kaart brengen van de risico’s en ook de herstelopties. Hiervoor is maatwerk vereist en zullen de vele belanghebbenden in deze gebieden samen de klimaatrisicoproblemen moeten aanpakken. Woningeneigenaren, banken, woningcorporaties, verzekeraars en overheidsinstanties op gemeentelijk én provinciaalniveau zullen bij elkaar moeten komen.

2 Eerlijk verdelen van klimaatkosten tussen huidige en toekomstige eigenarenEen tweede inzicht heeft te maken met de verdeling van de kosten. Bewustwording van waar risico’s zich opstapelen zorgt voor een prijskorting waarbij toekomstige eigenaren herstel kunnen financieren. Omdat de bekende risico’s naar de toekomst toe eerder toe zullen nemen dan afnemen, is het fair om zo snel als mogelijk de nu bekende risico’s te laten betalen door huidige eigenaren. De stijging van de risico’s en de korting die daarmee op een later moment gepaard gaat komt dan voor rekening van toekomstige eigenaren.

Het gebrek aan kennis en bewustzijn bij zittende en toekomstige woningeigenaren, maar ook bij andere actoren zoals de hypotheekverstrekker, adviseur of makelaar, vertraagt het aanpassingsproces en het herstelvermogen om schade te beperken. Dit onderzoek laat zien dat het noodzakelijk is om het bewustzijn over de klimaatrisico's te vergroten bij alle actoren om een start te maken met het aanpakken van het klimaatrisicoprobleem. Voor de woningen in klimaatrisicowijken waar weinig markttransacties zijn en een marktcorrectie minder snel plaatsvindt, kan het van belang zijn om zittende woningeigenaren goed te informeren over de mogelijke waardeverandering van het onderpand en de opties voor waardeherstel.

3 Klimaatongelijkheid voorkomenOm te voorkomen dat financieel kwetsbare huishoudens gaan wonen in wijken waar panden goedkoper zijn geworden door het inprijzen van klimaatrisico (en daardoor bij de volgende overstroming/ funderingsproblematiek de gevolgen niet kunnen dragen), zou het goed zijn om de draagkracht voor schadeherstel onderdeel te maken van het advies- en hypotheekgesprek.

Voor wijken waar de draagkracht van bestaande eigenaren nu al volledig ontoereikend is om met de klimaatrisico’s om te gaan, zou gedacht kunnen worden aan het fonds duurzaam funderingsherstel. Eventueel zou dit fonds breder kunnen worden ingezet om in klimaatkwetsbare wijken waar zowel fysieke als verduurzamingsrisico’s op de loer liggen, deze ook in gezamenlijkheid aan te pakken. Zo is er bijvoorbeeld de mogelijkheid om funderingen zodanig te herstellen dat er direct wordt aangesloten op aardwarmte om de woning mee te verduurzamen.

Om deze klimaatrisico’s verzekerbaar te maken/houden is het van belang dat verzekeraars geen verzekerden kunnen uitsluiten op basis van postcode of wijkgegevens. Een risico-vereveningsinstituut zoals bij zorgverzekeringen (waardoor het selecteren op de goede risico’s niet loont) zou een oplossing kunnen zijn die het waard is om verder te onderzoeken.

4 Bewustzijn over de niet-risicovolle gebiedenOok voor de wijken waar de risico’s niet opstapelen is deze studie van belang. Steeds vaker ontstaat een doembeeld van een Nederland dat vecht tegen de ondergang, met wereldklimaatkaarten waarbij de zeespiegelstijging in Nederland dezelfde desastreuze effecten heeft als in Bangladesh of de Filipijnen (waar weinig kustbescherming is). Het detailniveau van de KNMI-risicokaarten waarin IPCC-scenario’s zijn door vertaald naar Nederland laten een genuanceerder beeld zien: een relatief klein gedeelte van de woningeigenaren loopt middel- of groot risico op financieel niet rendabele ‘onherstelbare’ schade aan woningen. Ook dit bewustzijn is van belang om te voorkomen dat er in Nederland een risicopremie wordt vereist door bijvoorbeeld investeerders die zich laten leiden door kaartjes met hoogteligging NAP als risico-indicatie. Deze maatstaf voor risico-indicatie is niet bruikbaar om Nederland met andere landen te vergelijken, omdat in Nederland hierbij vaak de natuurlijk kustbescherming, dijken en waterkeringen niet worden meegenomen.

5 Vervolgonderzoek: macro en meso effecten en verduurzaming meenemen In deze studie hebben wij weliswaar holistisch naar de stapeling van risico’s gekeken, maar toch ook een beperkte focus gehad, te weten de directe schade/kosten aan panden en de betaalbaarheid van die schade/kosten. Het totale plaatje van economische schade bij een klimaatramp of bij grootschalige funderingsproblematiek is echter groter. Schade aan bedrijfsgebouwen en infrastructuur kunnen de bedrijvigheid aantasten. Bovendien kunnen er 2e ronde effecten optreden. Dit zijn effecten zoals woningeigenaren die minder consumeren omdat hun huis minder waard wordt waardoor de lokale economische groei lager kan uitvallen. In een vervolgstudie samen met de economen van de Rabobank en ING kijken wij naar het holistische plaatje van de kanalen van impact die zich kunnen voordoen bij klimaatrisico.