Sterke stijging fossiel energieverbruik in de industrie

In deze Duurzaamheidsmonitor Industrie (3e kwartaal) gaan wij in op de trend in het fossiele verbruik van de sector, met name het industriële gasverbruik. Daarbij kijken we vooral naar de trends in het gasverbruik van de industriële sectoren die bekend staan als gasintensief. Daarnaast laten we zien waar de industriële uitstoot van broeikasgassen plaatsvindt in de waardeketen en wat onze verwachtingen zijn voor de BKG emissies voor het komende kwartaal.

Duurzaamheidsmonitor Industrie – 3e kwartaal 2024

In de industrie nam het totale gasverbruik in de eerste zeven maanden van 2024 met 18% op jaarbasis toe; ook het verbruik van kolen nam in dezelfde periode eveneens sterk toe

Vooral in de aardolie-industrie, de chemische industrie en de papierindustrie is het gasverbruik in de eerste zeven maanden op jaarbasis sterk gestegen, met resp. 56%, 21% en 13%

Met de sterke toename van het industrieel (fossiel) energieverbruik is de uitstoot van broeikasgassen (BKG) in de industrie eveneens toegenomen

Onze BKG-tracker signaleert een toename van de emissies in de industrie in de eerste zeven maanden van 2024 van circa 5% op jaarbasis, met name door de sterke toename in kolen en gas

Door de klimaatcrisis en de energiecrisis is het belang van meten van verduurzaming in de industrie toegenomen. Bovendien is het zinvol om de impact van allerlei klimaatmaatregelen die door industriële bedrijven zijn genomen nauwgezet te volgen. Met name de invloed hiervan op het energieverbruik en uiteindelijk de uitstoot van broeikasgassen in de sector. Met deze kwartaalmonitor laten we het pad van verduurzaming in de industrie zien. Dit doen wij aan de hand van het monitoren van diverse beschikbare duurzaamheidsindicatoren. Per kwartaal brengen wij daarmee de duurzame industriële trends en ontwikkelingen in kaart.

Gasverbruik Nederland en industrie

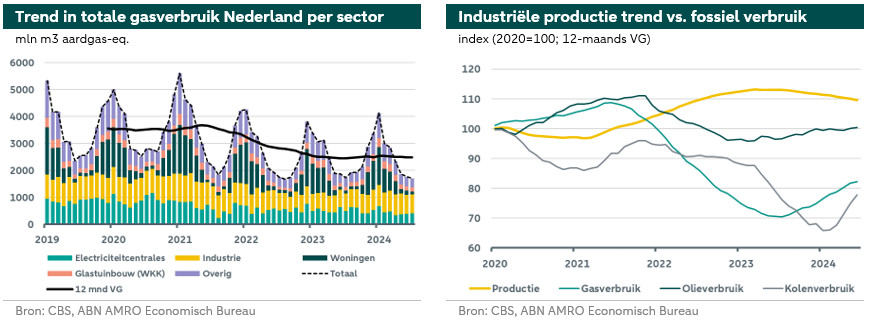

Nederland kent vier sectoren die in het totale gasverbruik dominant zijn. Van deze vier is de industrie de grootste verbruiker. Deze sector heeft een aandeel van 28% in het totale gasverbruik in Nederland.

Alle woningen in Nederland hebben met 22% na de industrie het grootste aandeel, gevolgd door de elektriciteitscentrales en de glastuinbouw met beide een aandeel van 21%. Sinds 2000 zit het totale gasverbruik in een neerwaartse trend, zoals te zien valt in bovenstaande linker figuur. Afgelopen jaar nam het totale gasverbruik met 5% af. Het verbruik daalde zowel in de industrie als in de elektriciteitscentrales en de gebouwde omgeving afgenomen, terwijl in de glastuinbouw het gasverbruik echter met 12% toe nam. In 2024 kantelt de trend in het gasverbruik echter. Over de eerste zeven maanden van 2024 is het totale gasverbruik met 1% op jaarbasis toegenomen. Terwijl het verbruik van gas bij de elektriciteitscentrales met 14% afnam in deze periode en in gebouwde omgeving met zo’n 2%, nam het verbruik in de industrie en de glastuinbouw met respectievelijk 18% en 6% toe. Met name in de olie-industrie, de chemische industrie en de papierindustrie nam het gasverbruik sterk toe. De lagere gasprijs was voor veel bedrijven in de industrie een aanleiding om meer gas te verbruiken. Ook het verbruik van kolen neemt begin 2024 veel sterker toe, zoals te zien is in bovenstaande rechter figuur.

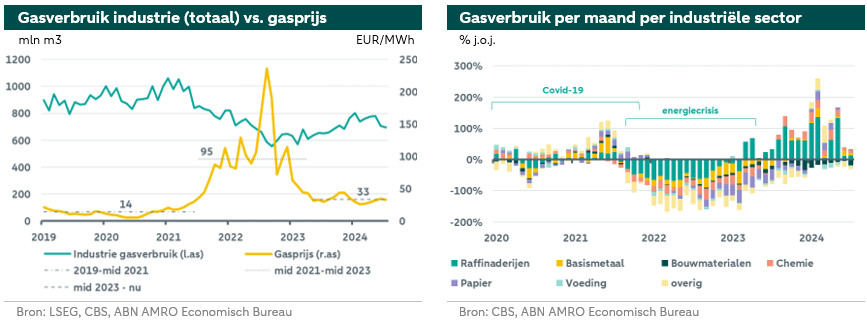

De gasprijs kwam in een relatief korte periode in een achtbaan terecht. De prijs piekte in het derde kwartaal van 2022 en daarmee was het verbruiken van gas economisch niet meer rendabel. Het bleek voor veel bedrijven een sterke prikkel om het gasverbruik in hoog tempo te verlagen. Met efficiencymaatregelen, elektrificatie (zoals warmtepompen en elektrische boilers) en brandstofvervanging (met name meer gebruik van aardolieproducten) werd op korte termijn het gasverbruik verminderd. Soms moest echter ook noodgedwongen productielijnen tijdelijk of geheel gestaakt worden. Na de initiële schok op de energiemarkten van de oorlog in Oekraïne en het herstel van de gasvoorraden, bewoog de gasprijs begin 2023 weer op een meer acceptabel niveau. Maar ondanks het marktherstel ligt de gasprijs gemiddeld nog steeds ruim 100% boven de gemiddelde gasprijs van voor de energiecrisis (onderstaande linker figuur). Per saldo heeft de energiecrisis een sterke afname in het fossiele energieverbruik teweeg gebracht.

In de Nederlandse industrie zijn zes subsectoren dominant als het gaat om de volumes gasverbruik. Deze staan in bovenstaande rechter figuur weergegeven. De zes genoemde sectoren in de figuur zijn gezamenlijk goed voor 85-90% van het totale industriële gasverbruik. De chemische industrie neemt ruim de helft van het gasverbruik voor haar rekening, gevolgd door de voedingsmiddelenindustrie met 15% en daarna de aardolie-industrie (13%).

In de olie-industrie wordt veel gas verbruikt in het raffinageproces en in petrochemische processen. Het gasverbruik is in de eerste zeven maanden op jaarbasis flink toegenomen, met 56%. Voor de olie-industrie wordt bij voorkeur het gebruik van aardgas gemaximaliseerd omdat dit doorgaans een hogere marge oplevert en relatief minder koolstofemissies. In de chemische industrie is het verbruik eveneens sterk toegenomen met 21% in dezelfde periode, terwijl de papierindustrie een toename in gasverbruik realiseerde van 13%. In de overige sectoren is het gasverbruik afgenomen. De sterke toename van het gasverbruik terwijl de industriële productie een licht dalende trend laat zien, kan erop duiden dat de koolstofefficiëntie weer iets is afgenomen. Vooralsnog ligt het fossiel energieverbruik nog steeds een stuk lager dan voor de energiecrisis, terwijl de productieniveaus slechts licht zijn afgenomen.

Industriële BKG emissies

Het lagere gasverbruik in industriële sectoren in de afgelopen jaren heeft deels bijgedragen aan de reductie van broeikasgassen. In de post-Parijsperiode (2017-2023) is de uitstoot van broeikasgassen in de totale industrie met 13% afgenomen, terwijl het industrieel gasverbruik met circa 23% daalde in dezelfde periode. Met de vermindering van het gas in het productieproces nam vaak de inzet van andere brandstoffen toe om de productie op peil te houden. Het feit dat bij de vermindering van het gasverbruik niet voor de niet-fossiele variant werd gekozen (zoals elektrificatie), heeft ertoe bijgedragen dat het tempo van de emissiereductie lager ligt dan het tempo van de vermindering in het gasverbruik. Andere en aanvullende maatregelen zijn nodig om de reductie van broeikasgassen te versnellen.

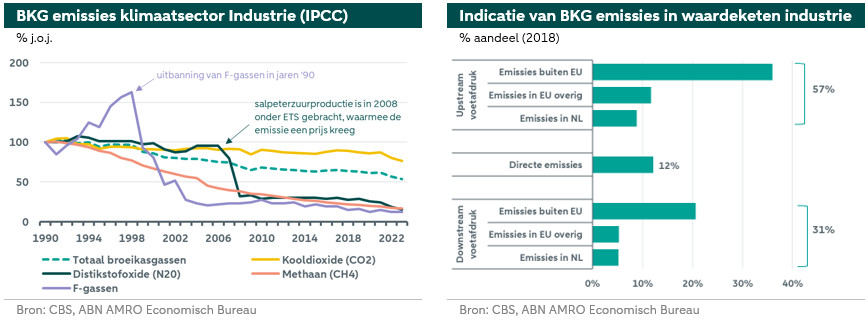

De broeikasgasemissies van de klimaatsector industrie – dit is inclusief bouwnijverheid, water & afval en delfstofwinning, maar exclusief de inzet van mobiele werktuigen – is in de periode 1990-2023 met 46% afgenomen. Terwijl de uitstoot van kooldioxide (CO2) met slechts 24% afnam in dezelfde periode, nam de uitstoot van distikstofoxide (N2O), methaan (CH4) en F-gassen met gemiddeld 85% af sinds 1990. Aan de sterke afname van deze laatste drie broeikasgassen lag strikter overheidsbeleid ten grondslag. Zo werden het gebruik van F-gassen – als koelmiddel in installaties en spuitbussen – sinds de jaren ’90 van de vorige eeuw sneller uitgebannen. De sterke afname van de uitstoot van distikstofoxide kwam vooral doordat de salpeterzuurproductie – voor het maken van kunstmest – in 2008 onder het Europese emissiehandelssysteem (ETS) is gebracht.

Het vraagstuk over het reduceren van broeikasgassen in de industrie is van een heel andere aard dan hetzelfde vraagstuk voor bijvoorbeeld de gebouwde omgeving, mobiliteit of de agrarische sector. De industrie opereert namelijk veel meer dan andere sectoren in een internationale omgeving. Daarin zijn veel onderdelen van de waardeketen geïntegreerd met mondiale stakeholders, conglomeraten en markten.

Het CBS heeft in april 2024 een publicatie uitgebracht over de upstream en downstream productievoetafdruk van Nederlandse bedrijfstakken voor broeikasgassen. Het schetst de internationale context waarin sectoren zich bevinden. De bovenstaande rechter figuur geeft inzicht in de industrie. Daaruit blijkt dat de emissies in de waardeketen verantwoordelijk zijn voor circa 90% van de totale koolstofvoetafdruk van industriële bedrijven. Dit komt vooral doordat er in de afgelopen decennia een trend is geweest naar meer specialisatie en om niet-kernactiviteiten uit te besteden. Dit heeft geleid tot een sterkere toename van de upstream en downstream activiteiten met leveranciers en klanten (de scope 3 emissies). De voedingsmiddelenindustrie heeft veruit de grootste upstream productievoetafdruk met 69% en de rubber- en kunststofproductenindustrie de grootste downstream productievoetafdruk met 46%, op de voet gevolgd door de machine-industrie met 45%. De basismetaalindustrie heeft de grootste productievoetafdruk met de directe emissies (39%), gevolgd door de bouwmaterialenindustrie met 27%.

De bovenstaande rechter figuur is slechts een indicatie, aangezien de cijfers betrekking hebben op 2018. Met de coronapandemie, de energiecrisis en de opgelegde economische sancties aan Rusland zullen de verhoudingen in de totale productievoetafdruk vandaag de dag anders zijn. De Corporate Sustainability Reporting Directive (CSRD)-richtlijn gaat dit op den duur meer inzichtelijk maken. De CSRD-richtlijn verplicht grote bedrijven (zie noot 1) namelijk om (vanaf 2024) te rapporteren over de impact van de bedrijfsactiviteiten op het milieu (zoals CO2-uitstoot en watergebruik). De richtlijn vraagt daarnaast ook van bedrijven om sociale en bestuurlijke aspecten van de bedrijfsvoering in kaart te brengen. Hierbij gaat het om de omstandigheden van de eigen werknemers, de man/vrouw-verdeling, anti-corruptiebeleid, maar ook bijvoorbeeld dierenwelzijn. Deze duurzaamheidsrapportage gaat op termijn meer inzicht geven in de milieu-impact in de hele waardeketen van bedrijven. De rapportage brengt niet alleen de duurzaamheidimpact en de directe emissies van grote bedrijven in kaart, maar ook de scope 3 emissies. De grote bedrijven zijn vanwege de CSRD-richtlijn verplicht om ook informatie op te vragen bij hun leveranciers en opdrachtgevers over hun koolstofvoetafdruk. De richtlijn gaat daarmee uiteindelijk helpen om het emissiereductiepad in de hele waardeketen te versnellen.

Industriële BKG tracker

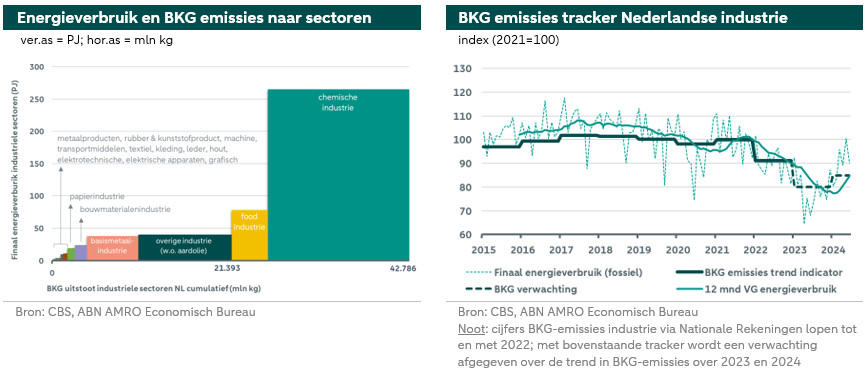

Er is een sterk verband tussen het industrieel (fossiel) energieverbruik en de uitstoot van broeikasgassen in de industrie. Dit laten beide onderstaande figuren zien. De linker figuur maakt inzichtelijk wat de zwaargewichten zijn in de industrie, als het gaat om finaal energieverbruik (verticale as) en uitstoot van broeikasgassen (horizontale as). Het grootste blok is voor rekening van de chemische industrie. Deze sector torent boven elke andere industriële sector uit wat betreft finaal energieverbruik. De hoeveelheid energieverbruik gaat in deze sector hand-in-hand met een fors aandeel in de totale uitstoot van broeikasgassen (zie hiervoor de breedte van de kolom). Andere sectoren vallen ten opzichte van de chemische sector eigenlijk in het niet. Wat betreft de uitstoot van broeikasgassen hebben drie sectoren eveneens eens relatief groot aandeel: de overige industrie (waarin m.n. de aardolie-industrie een groot aandeel heeft), de basismetaalindustrie (hier is met name de staalindustrie hoofdverantwoordelijke) en de voedingsmiddelenindustrie. Alle andere sectoren hebben een veel kleiner aandeel op deze grootheden.

Het CBS publiceerde onlangs de nieuwe emissiecijfers voor het tweede kwartaal van 2024. Daaruit bleek dat de industrie 4% meer broeikasgassen heeft uitgestoten in vergelijking met hetzelfde kwartaal van een jaar geleden. Dit kwam doordat de industrie per saldo meer kolen en meer aardgas verbruikte, terwijl het olieverbruik daalde. Hier hebben we het echter over cijfers die conform de richtlijnen van het IPCC zijn opgesteld. Het IPCC heeft de industrie iets breder gedefinieerd. Bij het IPCC is de ‘industrie’ een optelsom van de broeikasgasuitstoot door de bouw, de industrie en de energie gerelateerde industrie (raffinaderijen, cokesfabrieken, olie- en gaswinning, waterbedrijven en afvalbeheer). In de Nationale Rekeningen kan een meer specifiekere analyse worden gemaakt over de industrie, aangezien daarin de cijfers meer geïsoleerd worden gepresenteerd. Deze cijfers gebruiken wij voor onze BKG-tracker in de industrie. Uit deze tracker komt het sterke verband tussen finaal energieverbruik en BKG-uitstoot terug.

Onze BKG-tracker signaleert een toename van de emissies in de industrie in de eerste zeven maanden van 2024 van circa 5% op jaarbasis. Dit komt met name door een sterkere toename van de fossiele brandstoffen in het finale energieverbruik. Het verbruik van steenkool, cokesovencokes en met name gas is toegenomen. Het kolenverbruik nam met name in het tweede kwartaal sterker toe, terwijl het gasverbruik in het eerste kwartaal het sterkst steeg. Met deze toename komt het 2030-doel (BKG-uitstoot 55% onder het niveau van 1990) voor de industrie verder buiten bereik te liggen. Maar ondanks deze toename in de BKG-uitstoot ligt het niveau nog ruim onder het 2021 niveau, waardoor niet direct de alarmbellen hoeven te klinken. Het tempo van de transitie in de industrie is nu eenmaal traag en veel belangen spelen mee. De grootste oorzaak van de trage voortgang in de transitie kan worden gezocht in de beperkte netcapaciteit en de trage uitbreiding daarvan, het gebrek aan gekwalificeerd personeel, transparant duurzaam overheidsbeleid en de financierbaarheid van het geheel. De emissiereductiepotentie van koolstofarme technologieën kan echter hoog zijn, zodra de bestaande obstakels zijn weggenomen of worden verlaagd.

Onze volgende Duurzaamheidsmonitor Industrie verschijnt in januari 2025

Noot 1: Grote bedrijven zijn in CSRD-verband bedrijven die aan twee van de volgende drie criteria voldoen: 1) meer dan 250 medewerkers, 2) omzet van meer dan 50 miljoen euro per jaar, 3) meer dan 25 miljoen euro op de balans. Vanaf het boekjaar 2026 gaat CSRD ook gelden voor beursgenoteerde mkb-bedrijven en in 2028 voor niet-EU bedrijven.