Vooruitzichten voor de energiemarkt 2026 - Overaanbod olie en stabilisatie Europese gasprijs

We verwachten dat Brent-ruwe olie in 2026 gemiddeld USD 55 per vat zal kosten, om tegen het einde van het jaar geleidelijk te dalen tot USD 50 per vat. De TTF-gasprijzen zullen in 2026 naar verwachting gemiddeld EUR 30/MWh bedragen, waarbij de zomerprijzen zullen dalen tot EUR 26/MWh.

We verwachten dat Brent-ruwe olie in 2026 gemiddeld USD 55 per vat zal kosten, om tegen het einde van het jaar geleidelijk te dalen tot USD 50 per vat

Dit weerspiegelt een aanhoudend overaanbod als gevolg van een zwakke groei van de vraag en een stijgende productie van OPEC+- en niet-OPEC-producenten

De OPEC+ zal waarschijnlijk haar pauze in de productieverhogingen handhaven, met als doel de markt te stabiliseren te midden van een overschot en dalende prijzen

China nadert zijn volledige opslagcapaciteit. Dit zou moeten leiden tot een vermindering van de voorraadopbouw en dus ook van de steun voor de prijzen van ruwe olie

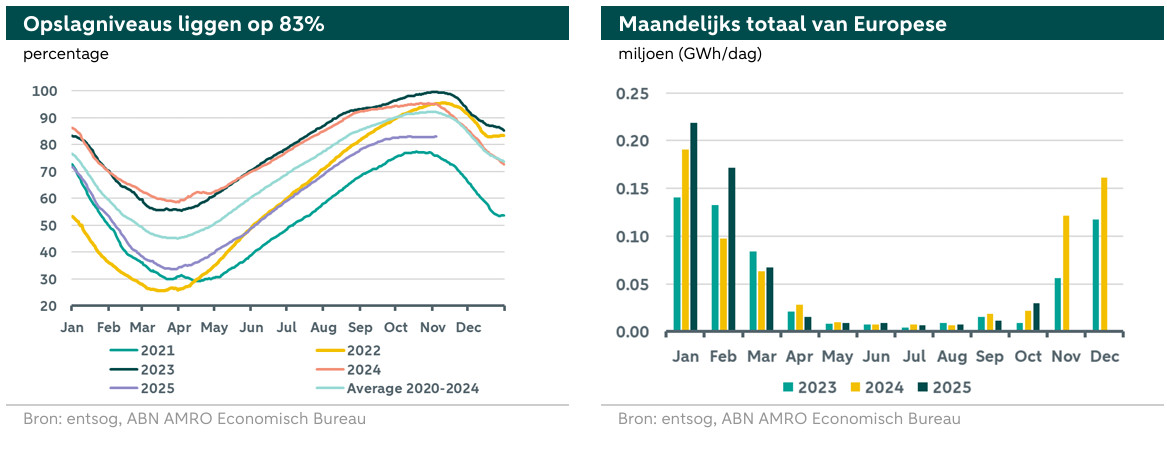

De Europese gasopslag bedraagt 83%, wat voldoende buffer biedt tegen verstoringen en de geopolitieke prijseffecten verzacht

De TTF-gasprijzen zullen in 2026 naar verwachting gemiddeld EUR 30/MWh bedragen, waarbij de zomerprijzen zullen dalen tot EUR 26/MWh

Nieuwe LNG-productiecapaciteit uit de VS, Canada en Qatar zal het krappe aanbod en de prijsvolatiliteit verminderen

Geopolitieke risico's, het weer en het herstel van de industrie blijven belangrijke factoren die de dynamiek van de Europese gasmarkt bepalen

Oliemarkt

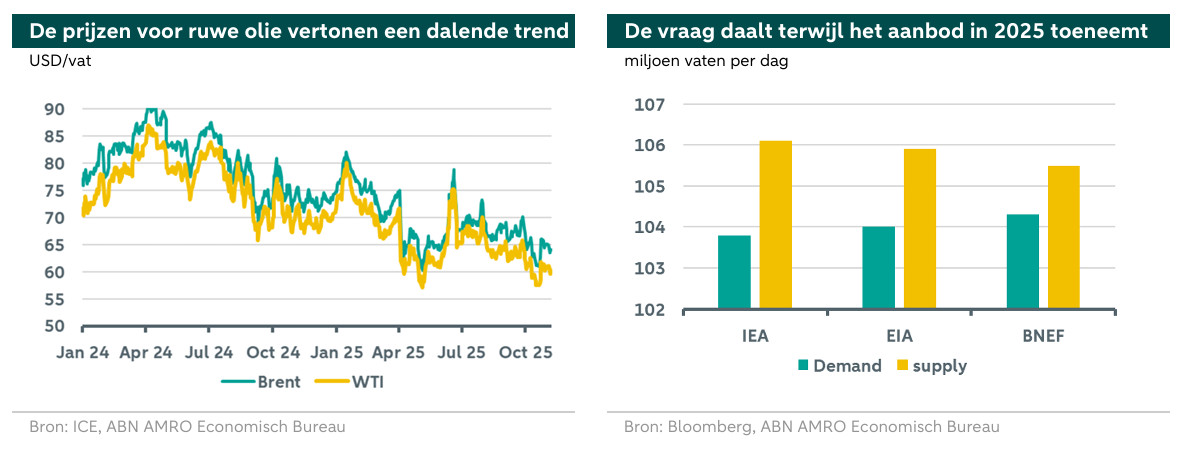

De prijzen voor ruwe olie kenden in 2025 aanzienlijke schommelingen, maar vertoonden over het algemeen een dalende trend. Deze trend werd gedreven door veranderingen in zowel de vraag als het aanbod. Enerzijds bleef de wereldwijde vraaggroei zwak, voornamelijk als gevolg van de aanhoudende zwakte van de Chinese economie en onverwachte verschuivingen in het handelsbeleid van de VS, waaronder meerdere rondes van invoerheffingen en sancties. Daarvan zijn de gevolgen nog niet volledig duidelijk. Aan de andere kant nam het aanbod toe doordat zowel OPEC+- als niet-OPEC-producenten hun productie opvoerden. Als gevolg daarvan is er een overaanbod op de markt ontstaan. Toch zijn de prijzen relatief stabiel gebleven, mede door de inspanningen van China om voorraden aan te leggen en door geopolitieke onzekerheden. Voor 2026 verwachten we dat het overaanbod zal toenemen en dat de prijs van Brent tegen het einde van het jaar USD 50 per vat zal bedragen.

Dynamiek van de oliemarkt

Aan de aanbodzijde hebben zowel OPEC+- als niet-OPEC-producenten hun productie opgevoerd. In 2025 heeft OPEC+ 2,2 miljoen vaten per dag aan vrijwillige productieverminderingen opnieuw ingevoerd, die aanvankelijk in november 2023 uit de markt waren gehaald als onderdeel van de inspanningen om de prijzen te stabiliseren. Daarnaast heeft het kartel 0,4 miljoen vaten per dag hersteld van de 1,65 miljoen vaten per dag aan extra vrijwillige aanpassingen die in april 2023 waren aangekondigd. Deze productieverhoging weerspiegelt een verschuiving in de strategie van OPEC+ om marktaandeel terug te winnen en werd gedeeltelijk gezien als een reactie op de oproepen van president Trump om de olieprijzen te verlagen. De acht belangrijkste leden van OPEC+ hebben nog ongeveer 1,2 miljoen vaten per dag van hun huidige toewijzing over om de markt te herstellen. De werkelijke productieverhogingen zijn echter lager uitgevallen dan verwacht. Dit komt doordat sommige leden eerdere overproductie compenseren, terwijl andere leden moeite hebben om hun productie op te voeren. Tijdens hun laatste bijeenkomst op 2 november besloot het kartel om in het eerste kwartaal van 2026 geen verdere productieverhogingen door te voeren, wat algemeen werd geïnterpreteerd als een erkenning van het aanhoudende aanbodoverschot. De afgevaardigden noemden de seizoensgebonden vertraging van de vraag als reden voor het besluit om de productieverhogingen op te schorten.

Ook niet-OPEC-producenten hebben hun productie verhoogd en bereikten in 2025 recordniveaus, met name in de Verenigde Staten, Canada, Brazilië en Guyana. Hun productie zal naar verwachting in 2026 blijven stijgen, zoals te zien is in de onderstaande grafiek. Niet-OPEC-producenten zullen in 2025 en 2026 respectievelijk 1,6 miljoen vaten per dag en 1,2 miljoen vaten per dag toevoegen.

Ondertussen wordt de wereldeconomie beïnvloed door de stijgende Amerikaanse invoerheffingen, die de handelsstromen hebben verstoord en hebben geleid tot een tragere dan verwachte groei van de vraag naar olie, met name vanuit grote afnemers zoals China en de EU. Bovendien hebben de wijdverbreide invoering van elektrische voertuigen, verbeteringen in energie-efficiëntie en een structurele verschuiving weg van olie in energiesystemen de vraag naar olie en de groeivooruitzichten structureel verminderd. Deze ontwikkelingen zullen zich naar verwachting voortzetten in 2026.

Al met al heeft de markt in 2025 te maken gehad met een overaanbod. Dit werd algemeen erkend door de belangrijkste instanties, zoals het Internationaal Energieagentschap (IEA) en de Energy Information Administration (EIA), evenals door onderzoek van BloombergNEF (BNEF). Alle drie hebben zij hun overschotramingen gedurende het jaar consequent naar boven bijgesteld. Het IEA voorspelde een overschot van 1,9 miljoen vaten per dag, terwijl de EIA uitging van 1,7 miljoen vaten per dag, zoals te zien is in de grafiek rechtsboven. Voor 2026 verwacht het IEA dat het overschot aanzienlijk zal toenemen tot een recordhoogte van 4 miljoen vaten per dag. De EIA voorspelt een kleinere stijging, namelijk 2,1 miljoen vaten per dag, terwijl BNEF een tussenliggende prognose van 3,3 miljoen vaten per dag geeft.

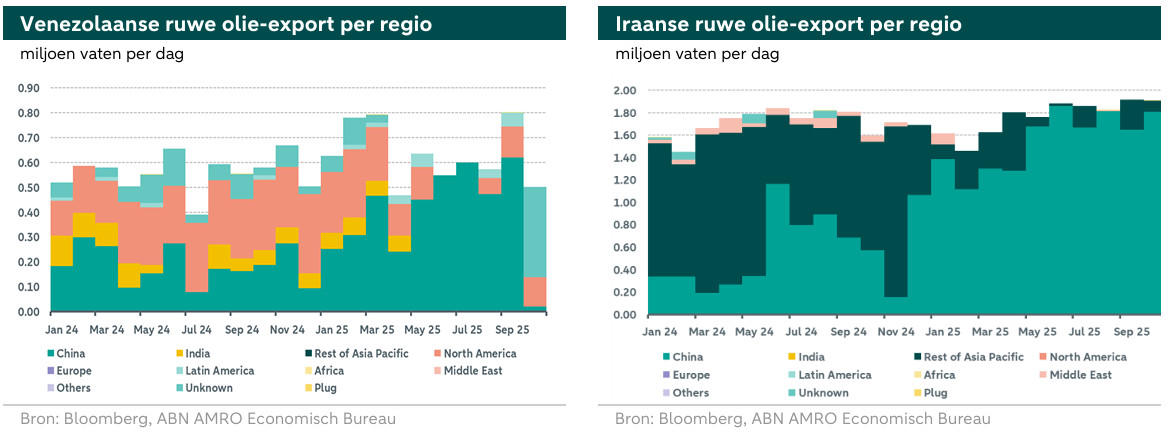

Ondanks deze ontwikkelingen zijn de prijzen voor ruwe olie relatief hoog gebleven, met Brent-olie die boven de USD 62vat wordt verhandeld. Een belangrijke reden hiervoor is de opslag door China, dat een groot deel van het overschot heeft geabsorbeerd met een snelheid van 0,53 tot 0,9 miljoen vaten per dag. De opslagcapaciteit voor ruwe olie in China, inclusief zowel strategische aardolievoorraden als commerciële opslag, wordt geschat op 1,5 tot 2 miljard vaten. Dit omvat ondergrondse faciliteiten, tanks en andere opslaginfrastructuur. Tot nu toe heeft China ongeveer 1,2 miljard vaten opgeslagen, wat overeenkomt met ongeveer 70 % van zijn opslagcapaciteit. Deze opslag is de hoogste in jaren, zoals te zien is in de grafiek rechtsonder. De grafiek laat verder een vertraging zien in de opslagsnelheid voor september. De Chinese invoer van ruwe olie is afkomstig van verschillende leveranciers, met Rusland en Iran bovenaan de lijst (zie onderstaande figuur rechts), waar China profiteerde van grote kortingen als gevolg van westerse sancties tegen de twee OPEC+-leden.

Geopolitieke risico's hebben een belangrijke rol gespeeld in de trend van de olieprijzen. Aanvallen op energie-infrastructuur in Rusland en Oekraïne, in combinatie met nieuwe westerse sancties tegen grote Russische olieproducenten, hebben de onzekerheid rond de Russische olievoorziening vergroot. Met name de aanvallen op Russische infrastructuur hebben de olieraffinagecapaciteit van het land met naar schatting 500.000 vaten per dagverminderd, wat heeft geleid tot binnenlandse brandstoftekorten en een daling van de productexport. De nieuwe sancties zorgen voor nog meer onvoorspelbaarheid, waarbij de impact ervan sterk afhankelijk is van de acties van belangrijke afnemers zoals India en China. De Russische olieproductie is goed voor ongeveer 9% van het wereldwijde aanbod, maar elke daling van de productie zal naar verwachting worden gecompenseerd door een hogere productie van andere OPEC+-leden. Rusland is er tot nu toe echter in geslaagd eerdere sancties te omzeilen, waarbij zijn ruwe olie via schaduwvloten de wereldmarkten blijft bereiken.

Nieuwe sancties en recente spanningen tussen de Verenigde Staten en landen als Venezuela, Nigeria en Iran hebben de onzekerheid over het aanbod verder vergroot. Deze ontwikkelingen hebben ook geleid tot een verschuiving in de handelsstromen van ruwe olie, waarbij meer export uit deze landen wordt omgeleid naar China, zoals te zien is in de onderstaande grafieken.

Aan de andere kant worden de prijzen ondersteund door een handelsakkoord van een jaar dat vorige week tussen Washington en Peking is gesloten na een ontmoeting tussen president Trump en president Xi in Zuid-Korea. Dit akkoord vergroot de kans op een heropleving van de Amerikaanse ruwe-olieleveringen aan China, na opmerkingen van president Trump dat China meer Amerikaanse energie zou kopen als onderdeel van een breder handelsakkoord.

Vooruitzichten voor de oliemarkt in 2026

In onze prognoses voor de oliemarkt gaan we ervan uit dat de gevolgen van de nieuwe Amerikaanse sancties tegen Rusland waarschijnlijk niet lang zullen aanhouden. Bij het opleggen ervan verklaarde president Trump dat ze niet bedoeld zijn om "lang te duren". Gezien Trumps focus op het handhaven van lage benzineprijzen, zouden de sancties bovendien versoepeld kunnen worden bij zelfs maar geringe vooruitgang in de vredesonderhandelingen met Rusland. Aangezien de sancties vooraf zijn gericht, en niet zozeer op derde partijen die zaken doen met de oliebedrijven, zal naar verwachting een groot deel van de betrokken olie nog steeds op de markt komen. Dit zal echter waarschijnlijk tegen hogere kosten gebeuren.

In 2026, wanneer China zijn volledige opslagcapaciteit nadert, zal het naar verwachting een actieve opslagstrategie gaan voeren door zijn opslagpercentage te verlagen en te profiteren van lagere prijzen. Bovendien zal, aangezien de overcapaciteit op de markt in 2026 blijft toenemen, de invloed van geopolitieke risico's op de prijzen waarschijnlijk beperkt blijven. Als gevolg daarvan zal, nu de invloed van opslag op de prijzen afneemt, de marktdynamiek grotendeels afhangen van de beslissingen van de OPEC+. Tot nu toe heeft het kartel een strategie gevolgd die gericht is op het terugwinnen van marktaandeel van andere producenten, zoals de VS, Canada, Brazilië en Guyana. Wij denken dat OPEC+ de productieverhogingen zal blijven stopzetten naarmate de prijzen verder dalen, waardoor andere producenten, met hogere marginale kosten, gedwongen worden hun productie stop te zetten.

Al met al verwachten we dat het overaanbod – veroorzaakt door een zwakkere vraaggroei en een toenemend aanbod – in heel 2026 zal aanhouden, waardoor de olieprijzen gestaag zullen dalen. We voorspellen dat Brent-olie in het eerste kwartaal van 2026 gemiddeld USD 58 per vat zal kosten, geleidelijk zal dalen tot gemiddeld USD 52 per vat in het vierde kwartaal naarmate het overaanbod toeneemt, en uiteindelijk aan het einde van het jaar USD 50 per vat zal bedragen, met een jaargemiddelde van USD 55 per vat. Een overzicht van onze belangrijkste economische en financiële marktvooruitzichten vindt u aan het einde van deze publicatie.

Europese gasmarkt

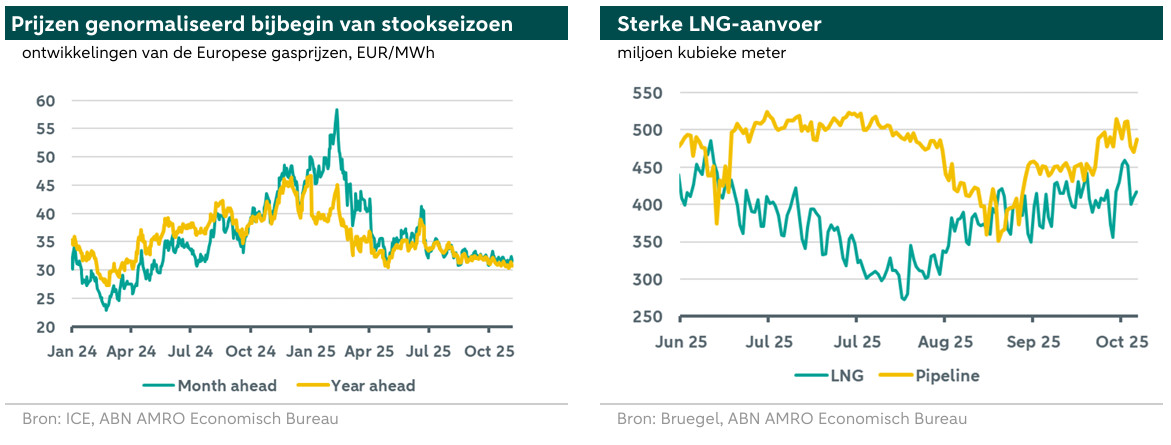

Het jaar 2025 was een moeilijk jaar voor de Europese gasmarkt. Het begon met het einde van de doorvoeroverkomst via Oekraïne, waardoor de vraag rees of Europa de gasopslag op tijd voor de volgende winter zou kunnen aanvullen, vooral gezien de hoge onttrekkingspercentages. Geopolitieke onzekerheid, veroorzaakt door de impact van Amerikaanse invoerheffingen op de wereldeconomie en -handel, zorgde voor nog meer uitdagingen. De markt werd zeer onvoorspelbaar en reageerde scherp op ongunstige weersomstandigheden zoals hittegolven, koude periodes, lagere windsnelheden en bewolkte luchten. Ook verstoringen in de aanvoer via pijpleidingen en LNG-transporten droegen bij aan de volatiliteit. De nieuwe zomerovereenkomst van de Europese Commissie, die meer flexibiliteit biedt bij het halen van opslagdoelstellingen, samen met flexibele aanvulroutes en aanpassingen voor markt- of technische uitdagingen, heeft de bezorgdheid van marktdeelnemers echter weggenomen. Bovendien heeft de stroom van LNG-importen, dankzij de geringere concurrentie van Azië tijdens de zomer, bijgedragen aan het aanvullen van de opslagvoorraden tot voldoende niveaus vóór het begin van het stookseizoen. Nu er in 2026 nieuwe LNG-capaciteit wordt verwacht, neemt de volatiliteit op de Europese gasmarkten af en zullen de prijzen naar verwachting in 2026 normaliseren.

Dynamiek van de Europese gasmarkt

Sinds de energiecrisis in Europa heeft de EU prioriteit gegeven aan het verminderen van haar afhankelijkheid van Russische energie. Om dit te bereiken heeft zij aanzienlijke investeringen gedaan in hernieuwbare energie en de invoer van LNG verhoogd om de verminderde aanvoer van Russisch pijpleidinggas te compenseren. Onlangs heeft de Europese Unie aangekondigd dat de invoer van LNG uit Rusland vanaf januari 2027 wordt verboden, een jaar eerder dan oorspronkelijk gepland. Dit verbod maakt deel uit van een groter pakket sancties dat de EU heeft opgelegd als reactie op de escalatie van de Russische aanvallen op Oekraïne. Daarnaast heeft de Raad van de EU deze week de regels goedgekeurd die zijn uiteengezet in de REPowerEU-routekaart, die bedoeld is om de afhankelijkheid van Europa van Russische energie te elimineren. Als onderdeel van het plan wordt de invoer van Russisch gas op basis van kortlopende contracten vanaf 17 juni 2026 verboden, met uitzonderingen voor landen zonder kustlijn, zoals Hongarije en Slowakije, die langlopende contracten hebben. Een volledig verbod op invoer op basis van langlopende contracten zal eind 2027 van kracht worden.

De afgelopen jaren stond de wereldwijde LNG-markt onder grote druk als gevolg van een krap aanbod, waardoor de Europese gasprijzen sterk fluctueerden en hoge kosten en onzekerheid ontstonden. Er wordt echter binnenkort verlichting verwacht. Tegen medio 2026 zal er nieuwe LNG-productiecapaciteit uit de Verenigde Staten en Canada beschikbaar komen, gevolgd door extra aanbod uit Qatar in 2027, wat de gespannen marktomstandigheden zal helpen verlichten.

Totdat de nieuwe LNG-productiecapaciteit beschikbaar komt, zullen echter verschillende factoren van invloed zijn op de LNG-markten in 2026. Deze omvatten de aanhoudende oorlog in Oekraïne en de verschuivende trends in de energievraag in Europa en Azië. Bovendien kan de onzekerheid als gevolg van de handelsoorlog tussen de VS en China van invloed zijn op de Chinese vraag naar LNG. Eventuele militaire operaties van de VS in Nigeria, dat in 2025 ongeveer 5% van de LNG-import van West-Europa leverde, zouden de toch al gespannen LNG-markt nog verder kunnen verkrappen. Bovendien kan het Europese verbod op Russisch LNG negatieve gevolgen hebben als Rusland er niet in slaagt zijn LNG-productie uit het Yamal-veld – waarvan vorig jaar 68% naar Europa werd geëxporteerd – om te leiden naar alternatieve markten, waardoor het wereldwijde LNG-aanbod zou afnemen.

European gas outlook

As Europe enters its final winter before new LNG capacity helps alleviate supply shortages, the storage levels this season will play a crucial role in determining the requirements for refilling storage during the following summer. The EU is entering the winter with its storage at 83% full, which would give the continent a thin but sufficient buffer to face emerging supply disruptions, and mute the impact of other geopolitical developments on prices. Accordingly, gas prices in Europe will remain responsive to emerging factors such as cold weather or weak wind conditions, which increase demand for heating and electricity purposes. Furthermore, we expect the momentum in industrial output growth to improve in 2026, backed by fiscal stimulus from higher defence and infrastructure spending, which would support TTF prices over the year. Accordingly, for the first quarter of this year, we expect TTF gas prices to average around €34/MWh, slightly below seasonal levels. This reflects lower seasonal demand due to a slowing global economy, partly caused by the impact of US tariffs, which are reducing industrial and power generation needs. Prices could fall further if the US-China trade war worsens. Looking ahead into 2026, we expect prices to gradually decrease as new LNG production capacity from the US, Canada, and Qatar comes online, easing the current tight supply situation. By the summer of next year, we expect prices to drop to around 26 EUR/MWh in Q3 leading to an average price of 30 EUR/MWh over 2026.

Our outlook depends on whether the new capacity is delivered on time. Any delays in expanding production, particularly in the US or Qatar, could worsen supply shortages and keep the market tight. An overview of our main economic and financial market outlook can be found at the end of this publication.