Woningmarktmonitor - Inkomensgroei en een tekort aan nieuw aanbod drijven prijzen op

We verwachten een prijsstijging van 8,7% in 2025 (was 8%). De prijsstijging wordt voornamelijk aangedreven door inkomensgroei en een tekort aan nieuwe aanbod. Het aantal woningtransacties zal in 2025 met 12,5% toenemen. De verkoop van beleggingswoningen stimuleert het aantal transacties.

Mike Langen

Senior Econoom Woningmarkt

De Nederlandse huizenprijzen stijgen even snel als in 2024.

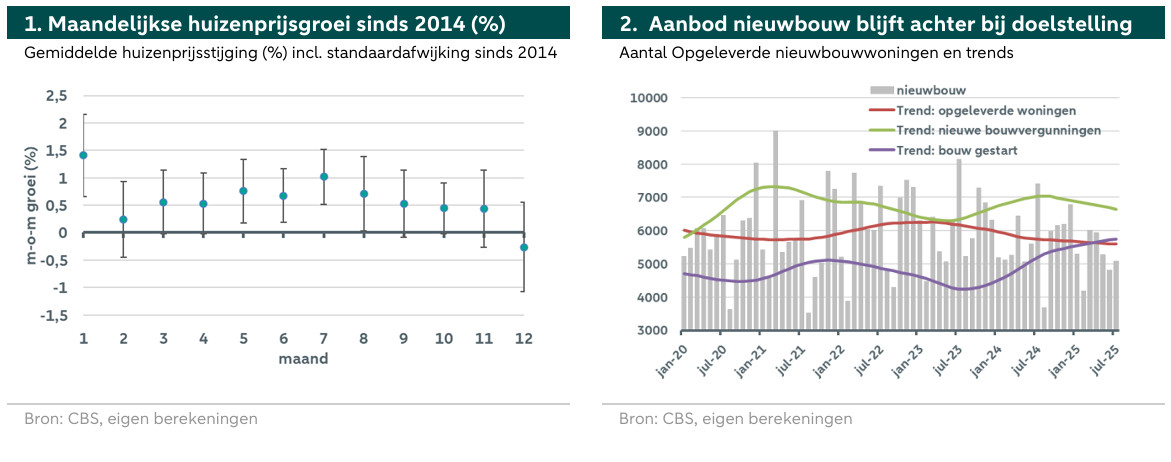

In het derde kwartaal van het jaar wordt duidelijk dat de Nederlandse huizenprijzen opnieuw aanzienlijk zullen stijgen. De prijzen liggen tot augustus 7,7% hoger dan vorig jaar. Ervan uitgaande dat de prijzen de rest van het jaar zullen blijven stijgen, verwachten we dat de jaarlijkse huizenprijsstijging in 2025 boven de 8% zal uitkomen. De onderliggende factoren wijzen erop dat dit scenario inderdaad zeer waarschijnlijk is (zie onderstaande paragrafen). Ook de technische analyse suggereert een dergelijk scenario en geeft enkele aanwijzingen over de omvang van stijging. Figuur 1 toont de gemiddelde maandelijkse huizenprijsstijging per maand van de afgelopen 10 jaar. We zien dat de huizenprijsstijging vanaf augustus meestal licht afneemt, maar tot november licht positief blijft. In december zien we historisch gezien een prijsdaling, gevolgd door een scherpe prijsstijging in januari. Gezien dit patroon in combinatie met de fundamentele factoren van de woningmarkt, verwachten we dat de prijzen zullen blijven stijgen en verhogen we onze prognose voor 2025 van 8% naar 8,7%. Voor 2026 verwachten we dat de vraag zal iets afnemen en het aanbod langzaam zal aantrekken. We laten onze prijsprognose voor 2026 daarom ongewijzigd op 3%.

Hogere huishoudinkomens stimuleren de vraag naar woningen.

Aan de vraagzijde zien we dat de huishoudinkomens nog steeds stijgen, zij het in een trager tempo. In augustus stegen de lonen onder de collectieve arbeidsovereenkomst (CAO) , terwijl de inflatie uitkwam . Dat geeft aan dat de lonen in reële termen nog steeds stijgen. In het tweede kwartaal van het jaar steeg het reële beschikbare huishoudinkomen , wat erop wijst dat de inkomens nog steeds sneller stijgen dan de lasten. We verwachten echter dat het tempo volgend jaar zal vertragen, wat de vraag naar woningen vanaf volgend jaar zou kunnen afremmen. Tegelijkertijd hebben we onlangs onze verwachtingen ten aanzien van het beleid van de Europese Centrale Bank (ECB) bijgesteld en op korte termijn geen verdere renteverlagingen. We verwachten daarom dat de hypotheekrente min of meer constant zal blijven, zoals dat al enkele maanden het geval is. Als gevolg van de toenemende overheidsschuld in de EU-landen zouden we in de toekomst zelfs enkele renteverhogingen voor langlopende staatsobligaties kunnen zien. Dit zou ook van invloed zijn op hypotheekrentes met een lange looptijd (>10 jaar), waardoor financiering iets duurder zou worden en de vraag dus verder negatief zou worden beïnvloed.

Het aanbod ligt nog steeds onder het streefcijfer....

.... ondanks het feit dat er meer bouwprojecten van start zijn gegaan. Aan de aanbodzijde zien we dat de nieuwbouw achterblijft bij die van 2024. In de eerste acht maanden van het jaar zijn er ongeveer woningen bijgekomen, 8,2% minder dan in dezelfde periode in 2024. Aangezien er in 2024 slechts 69.000 nieuwe woningen op de markt zijn gekomen, verwachten we dan ook dat de doelstelling van 100.000 nieuwe woningen per jaar in 2025 opnieuw niet zal worden gehaald. Figuur 2 toont het aantal toegevoegde woningen per maand en verschillende trendreeksen*. Wanneer we corrigeren voor seizoensgebonden componenten (bijv. bouwvakantie in de zomer), zien we dat de trend van nieuw toegevoegde woningen vlak is of zelfs licht daalt. Verder zien we de trend van afgegeven bouwvergunningen, die sinds vorig jaar een dalende trend laat zien. Positief is dat we zien dat het aantal projecten waarbij de bouw is gestart sinds twee jaar toeneemt. Dit wijst erop dat het aantal nieuwe woningen vanaf volgend jaar weer zou kunnen toenemen. Over het geheel genomen geven de statistieken aan dat het aanbodtekort op korte termijn blijft bestaan, maar dat er enige hoop is door het toenemende aantal bouwstarts.

Regionale prijsverschillen vertellen ons iets over de marktdynamiek.

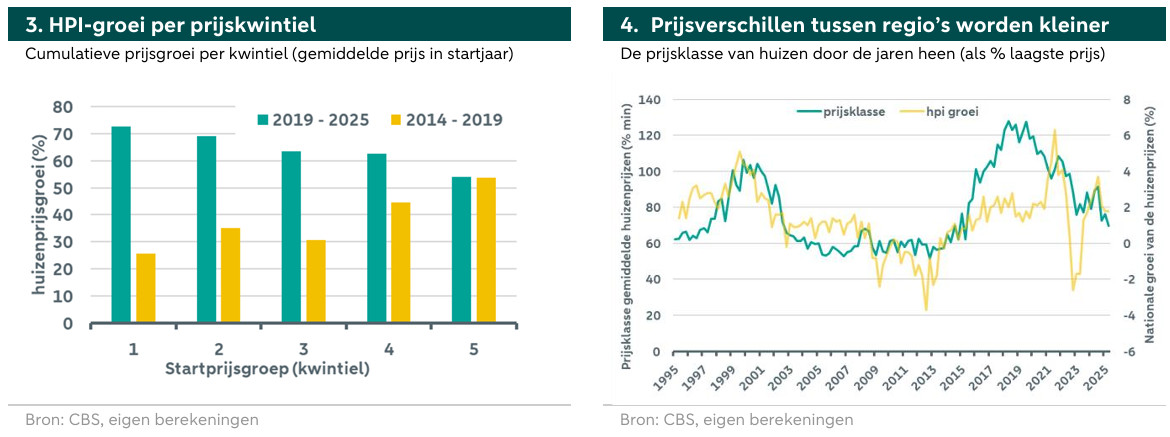

Om de prijsgroeidynamiek verder te onderzoeken, kijken we naar regionale prijsverschillen. Figuur 3 toont de gemiddelde regionale huizenprijsgroei voor verschillende regio's, gesorteerd op initiële prijskwintielen**. Voor de periode tussen 2019 en vandaag zien we dat regio's met een bij aanvang lager prijsniveau, zoals landelijke provincies, een sterkere totale prijsgroei hebben laten zien dan gebieden met initieel hogere prijzen, zoals Amsterdam. De prijzen in die "goedkopere" regio's halen hun achterstand dus in. Interessant is dat we voor de periode 2014-2019 een omgekeerd patroon zien, waarbij regio's met aanvankelijk hogere prijzen sterker groeiden. In figuur 4 geven we de prijsklasse van de verschillende regio's in de loop van de tijd weer als percentage van de minimumprijs***. Bijvoorbeeld, in het eerste kwartaal van 1995 waren de gemiddelde huizenprijzen in de duurste regio 60% hoger dan in de goedkoopste regio. We zien dat tijdens periodes van hausse op de woningmarkt, zoals in 1999 tot 2000 of 2015 tot 2020, de bandbreedte toeneemt. Dure regio's laten aan het begin van deze hausses een sterkere prijsstijging zien. Op een gegeven moment wordt de bandbreedte echter kleiner, omdat "goedkopere" regio's hun achterstand inhalen. Daar zijn verschillende oorzaken voor, maar meestal duidt dit op het einde van de hausse. We zien momenteel dat de prijsverschillen tussen regio's kleiner worden, een teken dat de totale huizenprijsgroei zou kunnen vertragen.

Het aantal transacties neemt nog steeds toe, maar de grote golf lijkt achter de rug.

Het aantal transacties ligt nog steeds op een recordhoogte, voornamelijk door de verkoop van voormalige beleggingspanden. In de eerste acht maanden van het jaar waren er 149.534 transacties, 16% meer dan in dezelfde periode in 2024. We kunnen dus een recordjaar verwachten op basis van het aantal transacties. De dynamiek is echter anders dan in eerdere recordjaren 2017 en 2021, omdat 2024 wordt gedomineerd door de verkoop van voormalige beleggingspanden. In het tweede kwartaal van het jaar verkochten beleggers ongeveer beleggingspanden, een stijging van 42% ten opzichte van dezelfde periode vorig jaar. Niet al deze woningen kwamen echter terecht bij starters, want beleggers kochten ook 7.800 woningen, een stijging van 50% ten opzichte van vorig jaar. De reden voor de toegenomen verkoop van vastgoedbeleggingen zijn het wet betaalbare huur en hogere belastingen op vastgoedbeleggingen. De effecten van deze transactieversneller lijken echter te matigen, aangezien het verschil ten opzichte van vorig jaar afneemt. Terwijl er in juni en juli 2025 respectievelijk 28,8% en 13,9% meer transacties waren dan in dezelfde maanden in 2024, was dat in augustus nog slechts 8,6%. We laten onze prognoses daarom ongewijzigd op een transactiestijging van 12,5% voor 2025 en 1% voor 2026.

*We schatten seizoensgecorrigeerde trends met LOESS.

** Dit betekent dat we alle regio's in 5 groepen hebben verdeeld op basis van de gemiddelde prijzen in het beginjaar (van laag naar hoog).

*** We berekenen de minimale en maximale gemiddelde huizenprijzen per kwartaal voor alle regio's en berekenen het spectrum.