Woningmarktmonitor – Ramingen omhoog, vooruitzichten minder positief

Aanhoudende daling hypotheekrente stuwt woningprijzen en -transacties verder omhoog. Soepelere kredietvoorwaarden en lagere transactiebelasting geven woningmarkt in 2021 extra steun. Prijs- en aankoopramingen licht naar boven bijgesteld. Economische terugslag laat zich op termijn evenwel gelden.

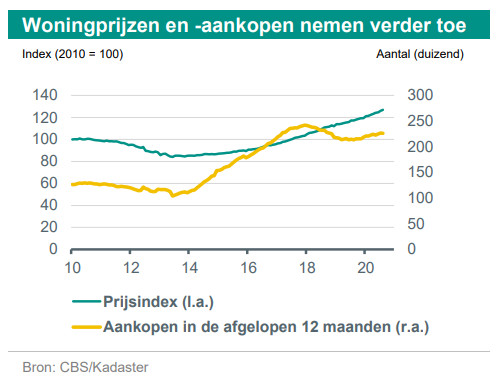

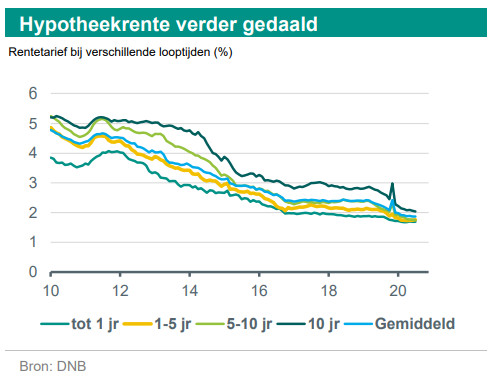

De meest recente woningmarktcijfers zijn onverminderd positief. Het aantal transacties blijft toenemen en de prijsstijging bereikte in augustus met 8,2% zelfs het hoogste niveau van het afgelopen anderhalf jaar. De belangrijkste reden voor de goede resultaten is de daling van de hypotheekrente. De risicopremies op financiële markten liepen in april op, maar zijn dankzij steunmaatregelen van overheden en forse ingrepen van centrale banken weer gedaald. Kredietverstrekkers kunnen goedkoop geld aantrekken met als resultaat een aanhoudende daling van de hypotheekrente.

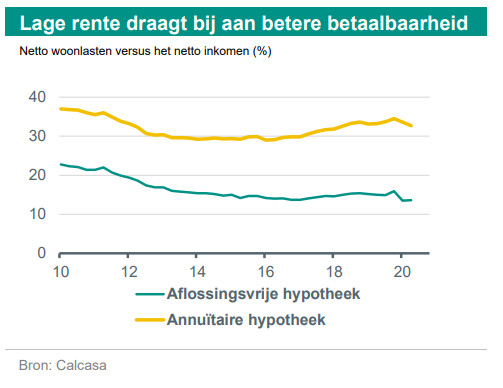

De lagere hypotheekrente zorgt voor een verbetering van de betaalbaarheid. Wat daar ook aan bijdraagt, is de stijging van de inkomens. De cao-afspraken uit het precorona-tijdperk en de inkomensondersteunende maatregelen van de overheid stutten de inkomens momenteel. Maar de invloed daarvan zal afnemen, deels omdat de meest recente cao-uitkomsten al minder positief zijn, deels omdat de overheid de steunmaatregelen geleidelijk zal terugdraaien. Bij een oplopende werkloosheid zullen veel gezinnen een inkomensterugval beleven. De recente verbetering van de betaalbaarheid van de woningmarkt zal dan omslaan in een verslechtering, helemaal wanneer de rentedaling ten einde is en niet langer bijdraagt aan een betere betaalbaarheid.

De verwachte verslechtering van de betaalbaarheid kan nog even op zich laten wachten. Als de rust op financiële markten behouden blijft, zou de hypotheekrente nog iets verder omlaag kunnen. Verder worden de leenvoorwaarden volgend jaar versoepeld. De NHG-kostengrens gaat omhoog, tweeverdieners mogen meer lenen en studieschuld vormt een minder grote belemmering bij het afsluiten van een hypotheek. Daarnaast wordt de overdrachtsbelasting voor kopers tot 35 geschrapt. Dit alles zal de huizenmarkt ondersteunen, evenals het hardnekkige woningtekort en het grotere belang van een prettige woning bij vaker thuis werken. Hard bewijs hiervoor ontbreekt, maar analyse van zoekgedrag wijst uit dat potentiële kopers meer interesse tonen voor woningen met een extra kamer en een buitenruimte.

Tegen deze achtergrond stellen wij onze ramingen naar boven bij. Hoewel de afkoeling van de woningmarkt trager verloopt dan gedacht, blijven wij rekening houden met een terugslag op termijn. Eerst zal het aantal woningaankopen dalen, daarna zullen ook de huizenprijzen onder druk komen te staan. Waar wij eerder uitgingen van een daling van de aankopen met 5% dit jaar, houden wij nu rekening met een stabilisatie. Voor volgend jaar houden wij vast aan de prognose van -10% voor het aantal transacties. Het prijspeil van bestaande koopwoningen zal dit jaar met 7¼% stijgen (was 6%) en volgend jaar stabiliseren (was -2%).

Woningmarkt intact ondanks historische terugval economie

De Nederlandse economie heeft een stevige tik gekregen. In het tweede kwartaal kromp het bbp met 9,4% ten opzichte van hetzelfde kwartaal van vorig jaar. Ook de komende kwartalen zal de activiteit onder druk staan door vraaguitval en verstoringen van het productieproces als gevolg van corona. Wij denken dat het nog tot 2023 kan duren voordat de economie terug is op het oude niveau. Nu de tweede golf van besmettingen alweer de kop opsteekt en de economie verder dreigt te verzwakken, zou dit ook nog later kunnen zijn.

De afgelopen maanden hebben steunmaatregelen van de overheid ervoor gezorgd dat bedrijven overeind zijn gebleven en dat werknemers hun baan behielden. Maar deze hulp staat aanpassing aan de nieuwe situatie in de weg. Daarom draait de overheid de steunmaatregelen vanaf 1 oktober geleidelijk terug. Als gevolg hiervan zal de werkloosheid sneller dan nu oplopen. Diverse grote bedrijven hebben al reorganisaties aangekondigd.

De huizenmarkt heeft tot dusver weinig last van dit sombere vooruitzicht. Het aantal transacties blijft hoog. In de eerste acht maanden van dit jaar zijn volgens CBS 148.000 bestaande woningen gekocht, 5% meer dan vorig jaar. Ook bij nieuwbouwwoningen stijgen de aankopen. Het aantal is op basis van NVB-cijfers in de eerste acht maanden van 2020 met 12,5% gestegen naar 22.500.

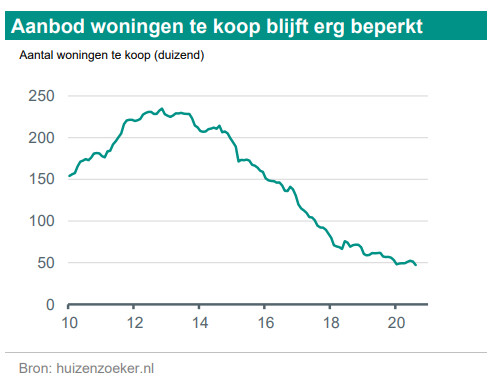

Er staan nog maar weinig woningen te koop. Volgens huizenzoeker.nl is het aantal inmiddels gedaald naar minder dan 47.000. Gegeven het grote aantal transacties moet de omloopsnelheid hoog zijn. Volgens makelaarsvereniging NVM stonden de woningen die in het tweede kwartaal zijn verkocht, gemiddeld slechts 28 dagen te koop. Nooit eerder vonden woningen zo vlot een nieuwe eigenaar. In de krappe markt is overbieden nog steeds eerder regel dan uitzondering. Volgens de NVM lag de biedprijs in het tweede kwartaal gemiddeld 1,5% boven de vraagprijs. En dat terwijl de gemiddelde vraagprijs van huizen die te koop staan, stijgt. In september bedroeg de gemiddelde vraagprijs volgens huizenzoeker.nl EUR 444.000. Dat is 4,4% boven het niveau van dezelfde maand een jaar geleden.

Aan verschillende waarderingsmaatstaven is te zien dat het prijspeil stijgt. De gemiddelde koopsom van bestaande woningen lag in augustus volgens CBS met EUR 336.000 6,4% hoger dan in augustus 2019. Op basis van de prijsindex lag de waardering 8,2% hoger. Het prijspeil staat nu op het hoogste niveau sinds de jaren zeventig. Gecorrigeerd voor inflatie ligt de waardering daar echter nog iets onder. Volgens Calcasa is de prijsstijging bij goedkopere woningen hoger dan bij duurdere woningen, waar de markt minder gespannen is. De stijging in het prijssegment boven EUR 500.000 is met 4,8% nog niet de helft van die in het segment tot EUR 150.000. Door de stevige prijsstijging is de woningvoorraad in het segment tot EUR 150.000 sterk gedaald.

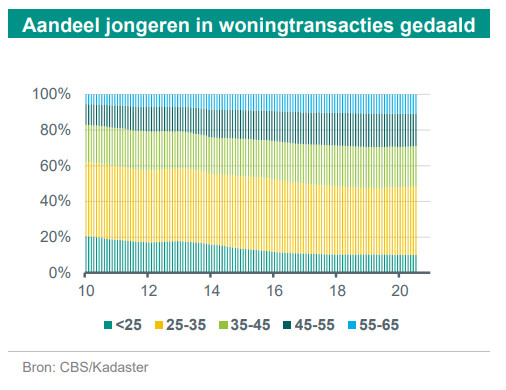

Binnen Nederland is een regionale verschuiving te zien. De afgelopen jaren stegen de prijzen vooral hard in de Randstad. Inmiddels is dat niet langer het geval en nemen Groningen, Flevoland, Overijssel en Drenthe het voortouw. Ook als wij kijken naar het aantal aankopen, zien wij dat de stijging in de Randstad achterblijft en dat het aandeel van de Randstad in de transacties afneemt. Dit komt vooral door de grote steden, waar het aantal transacties onder druk staat. In Amsterdam, Den Haag en Utrecht vonden er in het tweede kwartaal zelfs minder transacties plaats dan in hetzelfde kwartaal van vorig jaar. De neerwaartse trend in de grote steden zette al in voor corona. De daling vormt mogelijk een voorbode voor de rest van het land, want de historie wijst uit dat de woningmarkt in de grote steden doorgaans voorloopt.

Lage rente vormt steunpilaar

De situatie in Nederland staat niet op zichzelf. Ook in andere landen stijgen de huizenprijzen weer hard, zij het minder hard dan hier. De prijzen trekken internationaal weer aan na een korte periode van afzwakking. Wereldwijd zijn de prijzen volgens de DallasFed-index in het eerste kwartaal met 6,6% toegenomen na een stijging van 6,2% in het voorgaande kwartaal.

Een belangrijke reden voor de hernieuwde toename van de huizenprijzen is de lage hypotheekrente. Ook in Nederland is de hypotheekrente de afgelopen jaren sterk gedaald en de daling houdt aan. Sinds december is de rente op leningen met een rentevastlooptijd van 10 jaar met 60 basispunten gedaald naar 2%. De daling draagt bij aan een betere betaalbaarheid. In het tweede kwartaal bedroegen de netto woonlasten bij een aflossingsvrije hypotheek volgens Calcasa 13,6% van het netto huishoudinkomen. Bij een annuïtaire lening was dat 32,7%. Twee kwartalen eerder lagen beide percentages nog omstreeks twee procentpunt hoger.

De lagere hypotheekrente en de daaruit volgende verbetering van de betaalbaarheid ondersteunen het sentiment ten aanzien van de woningmarkt. Na een forse daling gedurende de lockdownperiode veerde de Marktindicator van Vereniging Eigen Huis in juli en augustus weer op naar een waarde van 99. Dat is nipt onder de evenwichtswaarde van 100, wat aangeeft dat potentiële kopers rekening houden met enige verslechtering van de woningmarkt. Wel zijn er verschillen in vertrouwen tussen jongeren en ouderen, degenen met een laag inkomen en degenen met een hoog inkomen en huurders en woningeigenaars. Dit geeft de tweedeling weer. Een tweedeling die in verschillende domeinen van de maatschappij opspeelt, waaronder huisvesting, en die onder invloed van de coronacrisis verder dreigt toe te nemen.

Dat de rente zo laag is, is om te beginnen een . Vanaf de jaren tachtig daalt de rente door de afzwakking van de potentiële bbp-groei en de lagere inflatie. Demografische verschuivingen (vergrijzing) zorgen bovendien voor hogere besparingen, terwijl technologische ontwikkelingen (digitalisering) tot lagere investeringskosten en dus tot een lagere kapitaalvraag leiden. Omdat deze trends niet snel keren, is de kans groot dat de rente voorlopig laag blijft.

Ook het monetaire beleid speelt een rol. Centrale banken kopen op grote schaal schuldtitels op. Zo pompen zij geld in de economie met als doel de bestedingen te stimuleren en te voorkomen dat de inflatie verder afneemt. In augustus stond de inflatie in de eurozone op -0,2%, beduidend lager dan het door de Europese Centrale Bank nagestreefde langetermijnniveau van 2%. Als gevolg van de coronacrisis vallen de bestedingen terug, zodat de inflatie verder dreigt weg te zakken. Alle reden dus voor centrale banken om hun inspanningen te intensiveren. De afgelopen maanden hebben centrale banken wereldwijd aanvullende versoepelingen aangekondigd.

Overheidsingrijpen en hulp centrale banken kalmeert financiële markten

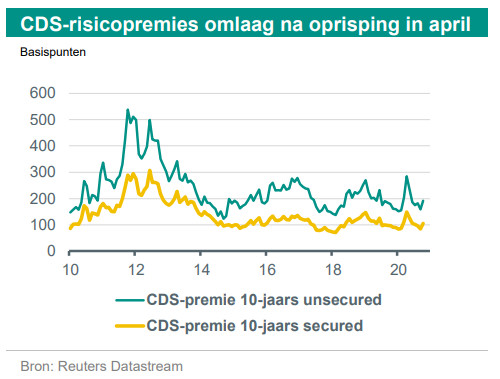

Het vooruitzicht van een langdurig zeer ruim monetair beleid zorgt voor rust op financiële markten. Aan het begin van de coronacrisis was er nog volop . Aandelenkoersen gingen onderuit. Vooral banken hadden het zwaar vanwege de verwachte toekomstige kredietverliezen. Ook de zogenaamde CDS-risicopremies liepen sterk op, wat duidt op hogere financieringslasten voor banken. Dat sterkte onze verwachting dat de hypotheekrente zou kunnen stijgen. Onterecht naar nu blijkt.

Inmiddels staan aandelenmarkten weer veel hoger. Ook de financiële stress is sterk afgenomen. Zo zijn de CDS-risicopremies gedaald richting pre-coronaniveau. Dit is in belangrijke mate te danken aan centrale banken. Versoepeld monetair beleid is volgens de verantwoordelijk voor de helft van het Amerikaanse en een vijfde van het Europese herstel van de aandelenkoersen. Ook het overheidsbeleid draagt bij aan het aandelenherstel. Steunpakketten helpen bedrijven en gezinnen de ergste klappen op te vangen. Verder vormt de overeenkomst tussen Europese regeringsleiders om een pandemieherstelfonds op te richten een belangrijke signaal van solidariteit. Een signaal dat het vertrouwen in de financiële stabiliteit van de Europese Unie vergroot.

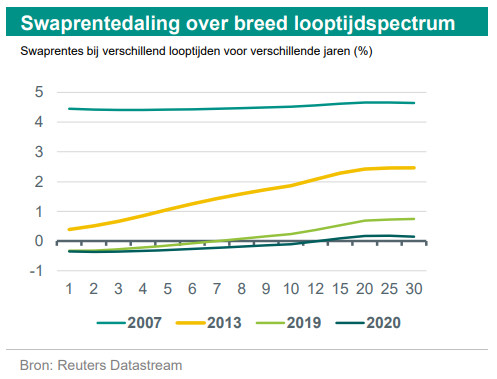

Het herstel van vertrouwen op financiële markten drukt de rente op overheidsleningen. In lijn hiermee zijn ook de zogenaamde swaprentes, een belangrijke maatstaf voor de financieringslasten van banken, over de gehele linie gedaald. De daling is het sterkst aan de lange kant van het rentespectrum, dus voor langlopende leningen. De daling van de lange rente verklaart de sterk toegenomen vraag naar leningen met een lange rentevastlooptijd.

De voorkeur voor lange financieringen hangt ook samen met de hang naar zekerheid. De zekerheid van een vaste rente heeft echter wel een prijs. Het verschil mag klein zijn, maar de rente op leningen met een lange looptijd is hoger dan op leningen met een korte looptijd. Degenen met een hypotheek die verhuizen voordat de rentevastlooptijd verstrijkt, lopen dit renteverschil mis. Daar komt bij dat de aflossing bij een korte rentevastlooptijd hoger is. Mits de woning niet in waarde daalt, zal de verhouding tussen het hypotheekbedrag en de onderpandswaarde sneller verbeteren. Zodoende daalt het risico voor de hypotheekverstrekker en kan de hypotheekgever bij het oversluiten van de lening een lagere rente bedingen; een voordeel dat hypotheekgevers met een lange rentevastlooptijd mislopen.

Hypotheekproductie neemt sterk toe

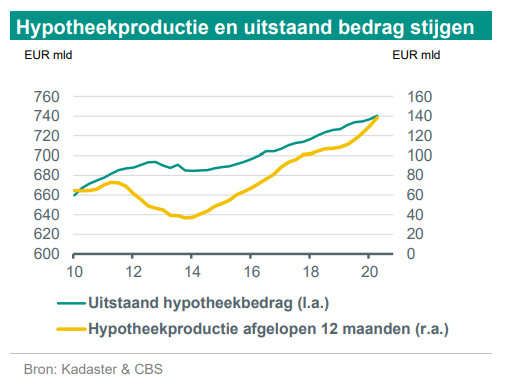

Door de lagere swaprentes en CDS-premies zijn de financieringslasten voor banken gedaald. Banken profiteren bovendien van tijdelijk van toezichthouders. Omdat banken minder eigen vermogen hoeven aan te houden als percentage van hun balanstotaal, dalen hun financieringslasten en komt er meer geld vrij voor kredietverlening. Niettemin worden banken voorzichtiger met hypotheken verstrekken, omdat het risico van toekomstig verlies groeit naarmate de economie verslechtert. Dat banken hun voorwaarden aanscherpen blijkt uit de Bank Lending Survey. In deze enquête geven zij ook aan dat zij er rekening mee houden dat de vraag naar hypotheken de komende drie maanden zal afnemen.

Nu is de hypotheekvraag nog sterk. In de eerste acht maanden van 2020 zijn volgens het Kadaster 23% meer hypotheken afgesloten dan in dezelfde periode vorig jaar. De hypotheekproductie ligt met EUR 98 mld 27% hoger. De rentedaling stimuleert immers niet alleen woningaanschaf, maar leidt ook tot meer vraag van oversluiters. Volgens IG&H bedroeg hun aandeel in de hypotheekproductie in het tweede kwartaal liefst 40%. De belangstelling om de hypotheek over te sluiten werd in het tweede kwartaal extra gevoed door de verwachting toen dat de rente zou kunnen stijgen. Nu deze verwachting naar de achtergrond is verdwenen neemt het enthousiasme bij oversluiters af. HDN-data van het aantal hypotheekaanvragen in het derde kwartaal wijzen op een matiging van de vraag van oversluiters.

Oversluiten wordt volgend jaar ook minder aantrekkelijk. Vanaf 1 juli 2021 hebben banken een traditioneel taxatierapport nodig als zij een hypotheek verstrekken. Tot die datum mogen zij bij weinig risicovolle hypotheken afzien van een taxatierapport. Dat beperkt de kosten van bijvoorbeeld een aanvullende hypotheek voor verbouw of verduurzaming van de woning. Bij hypotheken onder 90% van de waarde van het onderpand volstaat op dit moment een modelmatige taxatie, die behalve sneller ook goedkoper is dan een traditionele taxatie waarbij de taxateur langskomt.

Een computertaxatie kost 25 euro. De kosten van een taxatie waarbij de taxateur langskomt, kunnen oplopen tot 500 euro. De door Europese banktoezichthouder EBA opgelegde maatregel jaagt huizenkopers en degenen die hun hypotheek willen wijzigen, dus op extra kosten. Opmerkelijk is dat de verandering alleen voor banken geldt en niet voor andere hypotheekverstrekkers en dat DNB afziet van de mogelijkheid om een uitzondering voor Nederland aan te vragen. Een van de overwegingen daarbij is dat EBA ruimte laat voor een mogelijk compromis: een hybride taxatie, oftewel een modelmatige berekening die vervolgens op afstand kan worden gecontroleerd door een taxateur.

Leenvoorwaarden verder versoepeld

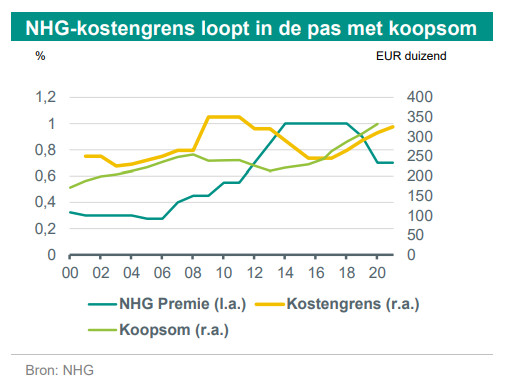

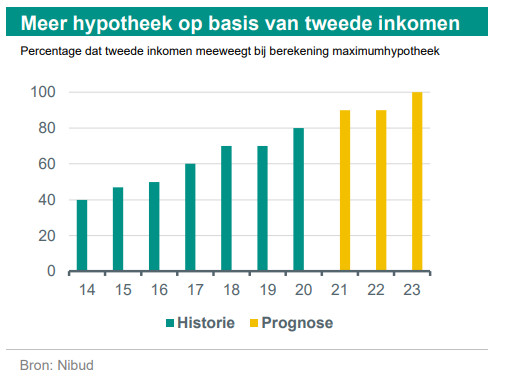

De leenvoorwaarden bij woningaanschaf worden versoepeld. Zo stijgt de volgend jaar met EUR 15.000 naar EUR 325.000. Bij energiebesparende maatregelen ligt de kostengrens onveranderd 6% hoger. Ook de premie blijft met 0,7% ongewijzigd. Om de kostengrens minder te laten schommelen, is de gemiddelde koopsom van de afgelopen 39 maanden voortaan het uitgangspunt van de kostengrensberekening. Voorheen was dat het gemiddelde van de afgelopen 3 maanden. Verder zal minder drukken op het hypotheekbedrag dat huizenkopers mogen lenen vanwege de lagere rente op studieleningen. Ook zal het tweede inkomen zwaarder meetellen bij de vaststelling van de maximumhypotheek, zodat tweeverdieners meer kunnen lenen. Dit is conform dat berust op de veranderingen van het belastingstelsel ten gunste van tweeverdieners.

DNB zal minder gelukkig zijn met de versoepelingen. Onlangs waarschuwde de centrale bank nog dat de huizenprijs sterk met de samenhangt. Dankzij de lagere rente kunnen kopers meer hypotheek opnemen en meer bieden voor de woning die zij op het oog hebben. De maximale leenruimte is volgens DNB veel bepalender voor de huizenprijs dan het woningtekort. In plaats van soepelere leenvoorwaarden ziet DNB liever dat er meer woningen komen en het woningtekort wordt verkleind. Dit tekort wordt geschat op 330.000 woningen, 4,1% van de voorraad. Volgens de zijn wij voorlopig echter nog niet van het tekort verlost. Het zal eerst oplopen tot 420.000 in 2025, oftewel 5,1% van de voorraad, en pas daarna afnemen.

Aanvullende maatregelen om woningbouw te stimuleren

Het kabinet probeert van alles om de woningbouw te stimuleren. Op kondigde het onder meer aan investeringen naar voren te halen en de mogelijkheid van een doorbouwgarantie te verkennen om te voorkomen dat de woningbouw stilvalt zoals tijdens de financiële crisis gebeurde. Ook onderzoekt het oplossingen voor het stikstofprobleem, zoals lagere drempelwaardes bij de bouw van nieuwe woningen. Wij betwijfelen of alle maatregelen voldoende zijn om de bouw spoedig naar de gewenste 95.000 woningen per jaar te tillen. Eén probleem is dat de aannames over de effectiviteit van het totaal aan stikstofmaatregelen nogal optimistisch zijn.

De opmerkelijkste beslissing van Prinsjesdag was dat het Rijk de regie neemt op grootschalige woningbouw door duidelijkere afspraken daarover te maken met gemeenten en provincies. Dit is een breuk met het verleden, waarin het Rijk de verantwoordelijkheid voor ruimtelijke ordening steeds meer uitbesteedde aan lagere overheden. Ook komt er mogelijk een Rijksontwikkelbedrijf dat actief grondbeleid voert. Een terugkeer naar de oude situatie met centrale aansturing ligt volgens het echter niet voor de hand.

Kabinet schrapt overdrachtsbelasting voor jonge huizenkopers

Op fiscaal terrein blijft de discussie over de toekomst van de hypotheekrenteaftrek actueel. Het Europese coronaherstelfonds plaatst deze discussie in een nieuw licht. Als Nederland in aanmerking wil komen voor giften uit dit fonds, moet het structurele hervormingen doorvoeren. Als het aan minister van Financiën Wopke Hoekstra ligt, is versnelde afbouw van de renteaftrek een geschikt ruilmiddel.

Komend jaar verandert er fiscaal weinig. Het kabinet kondigde op Prinsjesdag alleen een wijziging aan van de overdrachtsbelasting. Voor kopers van 18 tot 35 jaar gaat het tarief de komende vijf jaar naar 0% en voor beleggers naar 8%. Met een tarief van 2% voor oudere kopers en van 7% voor kopers van commercieel vastgoed zijn er straks dus vier tarieven, een administratieve crime.

De overdrachtsbelasting is een verstorende belasting. Deze schrappen is dus op zichzelf een goed idee. Het is echter de vraag of het huidige kabinetsdoel, een duwtje in de rug voor starters, ermee is gediend. Volgens het zal de bij het huidige krappe aanbod vooral de prijzen voor starterswoningen opdrijven en slechts beperkt tot meer aankopen door starters leiden. Zij zullen mogelijk minder concurrentie ondervinden van beleggers, die 8% overdrachtsbelasting moeten afdragen. Gegeven het stabiele en gebrek aan beleggingsalternatieven is het echter de vraag of het hogere tarief beleggers daadwerkelijk afschrikt. Bovendien valt niet uit te sluiten dat beleggers hun kostenstijging in de huurprijs verdisconteren. In dat geval zijn vooral huurders slechter af.

Een ander nadeel van de tariefsverhoging is dat professionele verhuurders en corporaties die hun woningportefeuille beheren door onderling woningen te kopen en te verkopen, voortaan hogere kosten maken. Dit betekent dat zij minder geld overhouden voor de bouw van huurwoningen en de verduurzaming van de bestaande voorraad. Dit is opmerkelijk aangezien er recent nog zijn gemaakt met de corporaties om de jaarlijkse productie van sociale huurwoningen op te voeren naar 25.000 en om de komende twee jaar 10.000 flexibele woningen te bouwen. Ook hebben corporaties meer ruimte gekregen om voor het middensegment te bouwen. De markttoets, die gemeenten bij aanbestedingen voor vrijesegmenthuurwoningen verplicht voorrang te verlenen aan commerciële partijen, is drie jaar opgeschort.