Belangrijke pensioenveranderingen in 2015

- Economie

Masha Bril

Pensioenexpert

Op Prinsjesdag was het pensioennieuws mager. Begrijpelijk, want de wijzigingen voor 2015 zijn het afgelopen jaar al met ons gedeeld. Het belangrijkste Prinsjesdagnieuws op pensioengebied is dat bezitters van een levenslooprekening in 2015 opnieuw gebruik kunnen maken van de 80%-regeling.

“"Wie nog een levenslooprekening of -verzekering heeft, krijgt in 2015 opnieuw de gelegenheid om van een 80%-regeling gebruik te maken. "”

Masha Bril

PensioenexpertDe wijzigingen

Wat eerder al duidelijk werd voor 2015:• Opnieuw minder pensioen opbouwen per jaar • Maximering van het salaris waarover pensioen mag worden opgebouwd • Lagere fiscale aftrek voor lijfrentepremie • Introductie nettopensioenregeling en nettolijfrenteregeling • Introductie van het zzp-“pensioenfonds”

Minder pensioenopbouw per jaar

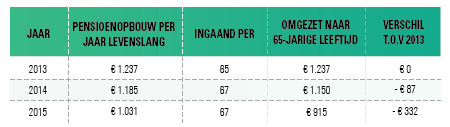

Vanaf 2015 mag nog minder pensioen via de werkgever worden opgebouwd. Het maximale opbouwpercentage bij een middelloonregeling daalde in twee jaar tijd van 2,25 naar 1,875. Daarnaast steeg de pensioenrichtleeftijd in 2014 van 65 naar 67 jaar.

VoorbeeldStel: een inkomen is € 70.000. Over de eerste € 15.000 (franchise) is er geen pensioenopbouw, over de overige € 55.000 (pensioengrondslag) wel. Hieronder staat een overzicht van de pensioenopbouw per jaar:

Iemand die nog 20 jaar te werken heeft, bouwt dus jaarlijks ruim € 6.000 (20 jaar x € 322) minder pensioen op gedurende zijn leven ten opzichte van 2013. Over maximaal € 100.000 pensioen opbouwen

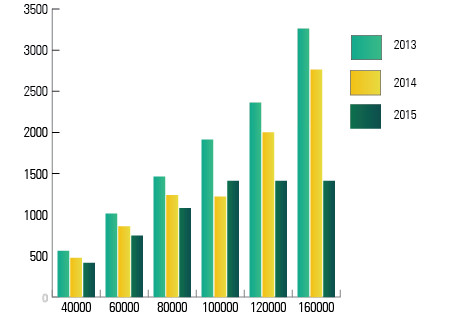

Vanaf 2015 mag over maximaal € 100.000 pensioen worden opgebouwd. Een beperkte groep van 110.000 werkende Nederlanders wordt geraakt door deze maatregel (zie onder).

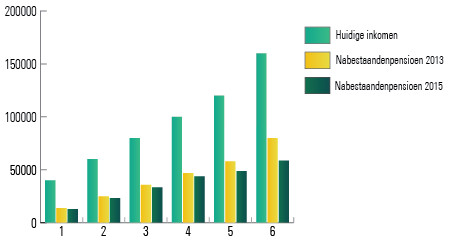

VoorbeeldStel: een inkomen is € 150.000. De franchise bedraagt wederom € 15.000. De pensioengrondslag in 2014 is dan € 135.000. In 2015 wordt deze € 85.000 (€ 100.000 - € 15.000). Samen met de daling van het opbouwpercentage zorgt dit ervoor dat er bij een fiscaal optimale middelloonregeling jaarlijks € 1.300 minder aan ouderdomspensioen wordt opgebouwd, zolang iemand leeft. Iemand die nog 20 jaar te werken heeft, gaat er zo jaarlijks € 26.000 op achteruit, zolang hij leeft. Daarnaast daalt ook de aanspraak op nabestaandenpensioen. Hierdoor kan het voorkomen dat het gezinsinkomen met twee derde daalt als één partner overlijdt.

De gevolgenOnderstaande grafiek geeft inzicht in de gevolgen voor de jaarlijkse pensioenopbouw voor een werknemer met een salaris van € 40.000, tot € 160.000. Uitgaande van een middelloonregeling met een fiscaal maximaal opbouwpercentage en een gewenste pensioenleeftijd van 65 jaar. De franchise bedraagt € 15.000.

Ook voor het nabestaandenpensioen heeft de fiscale wetswijziging gevolgen. In onderstaande grafiek wordt dit duidelijk gemaakt voor een 45-jarige werknemer die 15 jaar in dienst is bij zijn huidige werkgever in 2013.

Minder lijfrentepremie aftrekbaarWie een pensioentekort kan aantonen, komt in aanmerking voor fiscale aftrek van lijfrentepremie. De hoogte hiervan wordt bepaald door middel van een (jaarruimte)formule. Deze wordt zodanig aangepast dat er minder lijfrentepremie fiscaal kan worden afgetrokken.

We nemen het voorbeeld van bovenstaande 45-jarige werknemer met een inkomen van € 70.000 en een leaseautobijtelling van € 7.000. Hieronder ziet u wat deze werknemer per jaar aan lijfrentepremie mag aftrekken:

Ook bij de (jaarruimte)formule wordt het inkomen in 2015 gemaximeerd op € 100.000

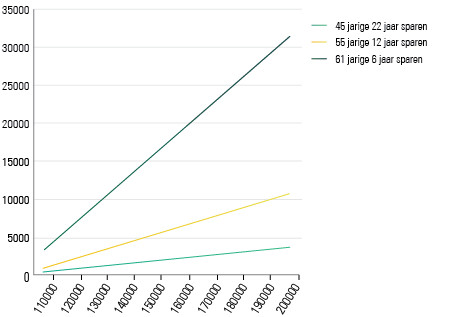

Introductie nettopensioenregeling

Over een inkomen boven € 100.000 mag vanaf 2015 geen pensioen meer worden opgebouwd. Ter compensatie voor deze achteruitgang mag de werknemer/zelfstandige vrijwillig deelnemen aan de nettopensioen- of nettolijfrenteregeling. De kenmerken/fiscale regels:

• Premies zijn niet aftrekbaar• Opgebouwde aanspraak is vrijgesteld in box 3 • Uitkeringen zijn onbelast in box 1, als ze straks met kapitaal moeten worden aangekocht • Bij langdurige arbeidsongeschiktheid mag het geld onder voorwaarden eerder worden opgenomen • Geen erfbelasting over het saldo bij overlijden • Premie (inleg) is gemaximeerd en verplicht afkomstig uit netto-inkomen van de belastingplichtige

ten opzichte van sparen in box 3 en de verschillen tussen het nettopensioen en de nettolijfrente. Op Prinsjesdag is bekendgemaakt wat de exacte sanctie is als het saldo in één keer wordt opgenomen.

In onderstaande grafiek staat het geschatte voordeel van deelname aan de nettolijfrenteregeling ten opzichte van box 3 sparen. In de nettopensioenregeling mag overigens meer worden gespaard.

Zzp-“pensioenfonds”

Dat er een zzp-“pensioenfonds” komt, was al eerder aangekondigd. Een van de kenmerken is dat de zzp’er het geld dat hij heeft gespaard ook mag opnemen als hij arbeidsongeschikt wordt. De hiervoor benodigde wetswijziging is opgenomen in het wetsvoorstel dat op Prinsjesdag bekend is gemaakt.

Levensloopregeling

Degenen die nog een levenslooprekening of -verzekering hebben, krijgen in 2015 opnieuw de gelegenheid om van een 80%-regeling gebruik te maken. Om anticipatie-effecten te voorkomen zal deze 80%-regeling ten hoogste gelden voor het bedrag van de aanspraken op 31 december 2013. Om gebruik te maken van de 80%-regeling moet het gehele tegoed worden opgenomen. Daarna mag niet meer verder worden gespaard.

Overige maatregelen

De verwachting is dat er binnenkort wetgeving komt die de kans op pensioenindexering verkleint. Ook zal naar verwachting pensioen in eigen beheer voor de directeur-aandeelhouder drastisch worden gewijzigd.

Derde Woensdag In SeptemberOp woensdagavond 17 september organiseerde ABN AMRO een livediscussie over de Miljoenennota. Gerrit Zalm en Han de Jong gaven hun visie op de kabinetsplannen. Daarnaast gaven onze experts hun mening over de belangrijkste punten uit de Miljoenennota.