Edelmetalen – Stijging van de goudprijs is voorbij

In deze publicatie: We hebben onze ramingen voor de Amerikaanse economie aangepast: een sterkere economisch groei, een minder verruimingsgezinde Fed, hogere rentes en een hogere dollar. Deze factoren zijn negatief voor de goudprijs. Maar bezorgdheid over het grote Amerikaanse begrotingstekort geeft wat steun. Onze raming voor eind 2021 is verlaagd naar USD 1.700 per ounce (was 2.000).

Inleiding

Op 16 december publiceerden wij onze vooruitzichten voor de goudprijs voor 2021 met de titel “De vooruitzichten voor goud zijn vooralsnog positief”. Sindsdien is er veel gebeurd. Een lagere Amerikaanse dollar zorgde voor een stijging van de goudprijs richting USD 1.960 per ounce. De opmars stopte net voor het vorige hoogtepunt van USD 1.963 per ounce. Daarna daalde de goudprijs. De rente op Amerikaanse staatsobligaties steeg, net als de dollar. Beide factoren zijn negatief voor goud. De goudprijs staat inmiddels op het niveau van het tweehonderddaags voortschrijdend gemiddelde. Dit is een belangrijk niveau. Als de koers er ver onder zakt, dan is naar onze mening de opwaartse trend van de goudprijs voorbij.

Nieuwe visie voor goud

De vooruitzichten voor de goudprijs zijn aanzienlijk verslechterd. We denken zelfs dat de stijging voorbij is. Hiervoor zijn verschillende redenen aan te voeren. Ten eerste hebben we onze visie ten aanzien van het beleid van de Fed aangepast. We verwachten dat het opkoopprogramma met de huidige snelheid doorgaat tot tenminste eind 2021. Voor 2022 verwachten we dat de Fed gaat taperen, oftewel dat de hoeveelheid aankopen afneemt. We houden er rekening mee dat de eerste renteverhoging in 2023 volgt. We denken dat de Fed uiterst langzaam de rente zal verhogen. Het is niettemin veel eerder dan in ons vorige scenario. Een minder verruimingsgezinde Fed is negatief voor de goudprijs.

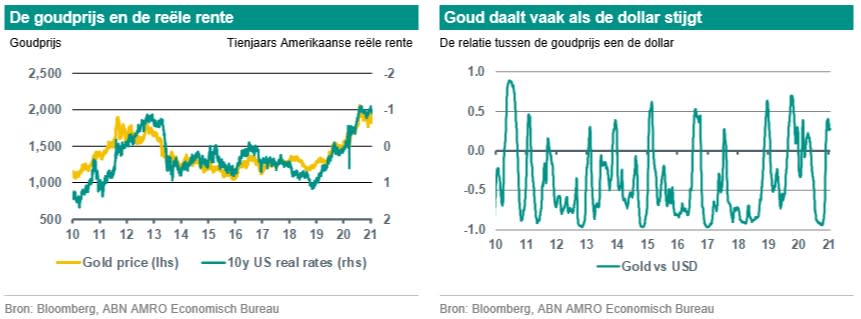

Ten tweede hebben we onze ramingen voor de rente op Amerikaanse staatsobligaties naar boven bijgesteld. Voorheen verwachtten we een lagere rente op Amerikaanse staatsobligaties en een lagere rente gecorrigeerd voor inflatie. Nu denken we dat zowel de rente op Amerikaanse staatsobligaties als de rente gecorrigeerd voor inflatie gematigd gaat stijgen. Dit is een verandering in de richting. Dus voorheen waren deze factoren positief voor de goudprijs en nu negatief. De goudprijs heeft een heel sterke, negatieve relatie met de Amerikaanse rente gecorrigeerd voor inflatie (zie de linker grafiek op de volgende pagina).

Ten derde verwachten we dat de dollar gematigd zal stijgen in plaats van dalen (zie FX weekly). Een sterkere dollar is over het algemeen negatief voor de vooruitzichten van de goudprijs (zie de rechter grafiek op de volgende pagina).

Ten vierde houden beleggers nog steeds heel grote goudposities aan. De totale ETF-posities zijn sinds 15 oktober weliswaar met 3,5% gedaald, maar ze zijn nog steeds 30% hoger dan het vorige record van 20 december 2012. In 2013 deden beleggers 36% van de totale ETF-posities van de hand. De goudprijs daalde toen met 30%. Dus de huidige grote posities vormen een risico voor de toekomstige goudprijs.

Tot slot beweegt de goudprijs op een manier die beleggers weinig hoop geeft op een hernieuwde stijging. De prijs staat nu op het tweehonderddaags voortschrijdendgemiddelde. Over het algemeen geldt dat als de prijs onder dit niveau komt, de opwaartse trend voorbij is.

Zijn er dan helemaal geen factoren meer die goud kunnen steunen? Die zijn er zeker! De rente gecorrigeerd voor inflatie is in een groot aantal landen nog steeds negatief. Verder zijn beleggers nog steeds bezorgd over het grote Amerikaanse begrotingstekort. Deze factoren kunnen een daling van de goudprijs afremmen.