ESG & Econ. - Koolstofarme opties voor meest vervuilende mobiliteitssectoren beperkt en duur

Voor de subsectoren van mobiliteit vrachtwagens die lange afstanden afleggen, luchtvaart en scheepvaart zijn de opties om koolstofarm te maken beperkt en duur. Daarom is het kopen van ETS-rechten de optie die vaak wordt gekozen om emissies te compenseren. In een netto nulscenario zal de verwachte ETS-prijs stijgen en zullen de kosten om koolstofarm te worden via alternatieve brandstoffen dalen. Op de langere termijn is de keuze voor een alternatieve brandstof of andere technologie aantrekkelijker dan het kopen van ETS-rechten.

Inleiding

Het doel is om de wereld koolstofvrij te maken en netto nul te worden tegen 2050. Koolstofarme technologieën spelen een cruciale rol in dit streven. Om dit te bereiken moet de prijs van de uitstoot van broeikasgassen hoog genoeg zijn om een gedragsverandering teweeg te brengen en koolstofarme investeringen haalbaar te maken. Daarnaast moeten de kosten van de belangrijke technologieën om koolstofarm te worden aantrekkelijk genoeg zijn in financieel opzicht om bedrijven te stimuleren deze technologieën toe te passen. Idealiter moeten de kosten om koolstofarm te worden lager zijn dan de kosten om te betalen voor de luchtvervuiling. Hier komen de marginale reductiekosten om de hoek kijken. De reductiekosten van een interventie of technologie zijn eenvoudigweg de kosten die gemaakt moeten worden om de uitstoot van broeikasgassen met één ton te verminderen. Concreet gaat het om de totale extra kosten, dat wil zeggen de investeringskosten plus het verschil in operationele kosten, gedeeld door de vermeden emissies. In dit rapport richten we ons op de resultaten van twee studies met de marginale reductiekosten van de subsectoren van mobiliteit voor 2020, 2035 en 2050: vrachtwagens die lange afstanden afleggen, luchtvaart en scheepvaart en de brandstof die in deze subsectoren voornamelijk wordt gebruikt. De studies zijn afkomstig van het MIT Center for Energy and Environmental Policy Research (zie ) en van Concawe/Aramco (zie ). We vergelijken deze marginale reductiekosten met de ETS-prijs, de verwachte ETS-prijs van Bloomberg NEF en de schaduwkoolstofprijs van het Network of Greening the Financial System (NGFS). We eindigen met een conclusie.

Marginale reductiekosten 2020

In eerdere rapporten hebben we ons gericht op de marginale reductiekosten van elektriciteitsopwekking (zie hier voor meer informatie) en de levenscyclusemissies van wegmobiliteit (zie hier voor meer informatie). In dit rapport hebben we een iets andere focus. We richten ons niet alleen op de marginale reductiekosten per ton CO2, maar kijken ook naar de subsectoren van mobiliteit waar het moeilijk is te decarboniseren. Dit zijn vrachtwagens die lange afstanden afleggen, luchtvaart en scheepvaart. Waarom zijn kunnen deze subsectoren moeilijk decarboniseren? De belangrijkste redenen zijn als volgt. Deze subsectoren hebben slechts beperkte mogelijkheden om koolstofarm te worden. Zo hebben elektrische batterijen voor voertuigen momenteel niet voldoende actieradius voor vrachtwagens die lange afstanden af moeten leggen en is de laadinfrastructuur nog niet klaar. Deze vrachtwagens hebben een oplaadinfrastructuur nodig die verschilt van de infrastructuur voor elektrische auto's. Een vrachtwagen op brandstofcellen zou een optie kunnen zijn, maar ook hier is de infrastructuur voor het tanken van brandstof nog niet toereikend. De meest waarschijnlijke optie is om een brandstof te blijven verbranden in een vrachtwagen met verbrandingsmotor, zij het met een brandstof met aanzienlijk lagere emissies. Echter deze brandstoffen zijn schaars en duur.

Voor de luchtvaart en scheepvaart zijn de opties ook beperkt. Batterij-elektrisch kan een mogelijkheid zijn voor korte afstanden, maar op dit moment nog niet voor lange afstanden. Hoe langer de afstand, hoe minder opties. De brandstof veranderen voor een brandstof die minder broeikasgassen uitstoot lijkt momenteel de enige haalbare optie om koolstofvrij te worden. Dit is de richting die zowel de luchtvaart als de scheepvaart op gaan. Maar zoals eerder aangegeven deze brandstoffen zijn schaars en duur.

De onderstaande grafieken tonen de resultaten in termen van marginale reductiekosten voor deze sectoren. We beginnen met de marginale reductiekosten (MAC) voor vrachtwagens die lange afstanden afleggen, korte afstand luchtvaart en korte afstand scheepvaart in 2020. Dit zijn de kosten in euro per ton CO2 als een subsector een bepaald type brandstof gebruikt met lagere emissies dan de benchmark voor fossiele brandstoffen. Voor de berekening van deze kosten maakt de studie van MIT gebruik van de waardeketens voor waterstof, ammoniak en e-brandstof (zie voor meer informatie).

In 2020 hadden alle beschikbare brandstoffen met aanzienlijk lagere emissies vergeleken met de benchmark voor fossiele brandstoffen veel hogere marginale reductiekosten dan de ETS-prijs op dat moment (de rode lijn). Dit betekent dat het voor deze sectoren aantrekkelijker was om ETS-rechten te kopen dan om niet-fossiele brandstoffen te gebruiken. Alleen de luchtvaartsector was toen onderdeel van de ETS.

In de studie van Concawe/Aramco zijn de marginale reductiekosten op een andere manier berekend. Deze reductiekosten hebben alleen betrekking op de brandstofvoorziening (inclusief ingebedde koolstof), zonder rekening te houden met de efficiëntie van de verschillende toepassingsgebieden. Elektrische voertuigen op brandstofcellen (FCEV) hebben bijvoorbeeld een hogere efficiëntie dan voertuigen met een interne verbrandingsmotor (ICE), wat leidt tot lagere reductiekosten voor waterstofbrandstof. Deze studie is gebaseerd op de volgende aannames.

Ten eerste wordt alleen hernieuwbare elektriciteit gebruikt voor de productie van e-brandstof. Ten tweede is de CO2 voor de productie van deze alternatieve brandstoffen afkomstig van verschillende bronnen. In 2020 en 2030 is de CO2 afkomstig van een geconcentreerde bron zoals CCS en in 2050 van directe luchtafvang (DAC). Ten derde zullen schepen en vrachtwagens alleen in 2020 en 2030 conventionele fossiele brandstoffen verbruiken, in de veronderstelling dat er niet genoeg e-brandstoffen beschikbaar zullen zijn. In 2050 zullen de vloeibare brandstoffen voor 100% uit e-brandstoffen bestaan (e-diesel, zie in Engels).

De grafiek hieronder laat dezelfde resultaten zien als de grafiek hierboven, namelijk dat de kosten van alternatieve brandstoffen aanzienlijk hoger waren dan de ETS-prijs in 2020. E-kerosine en bio kerosine worden voornamelijk gebruikt in de luchtvaart, terwijl de meeste andere brandstoffen kunnen worden gebruikt in de scheepvaart.

Marginale reductiekosten 2035 en 2050

In de toekomst willen we graag weten of de reductiekosten van het gebruik van alternatieve of lagere emissie brandstoffen aantrekkelijk worden in vergelijking met de verwachte ETS-prijs. Ten eerste hebben we de kosten van deze brandstoffen nodig voor 2035 en 2050. De twee studies geven hierover meer duidelijkheid. Ze laten zien dat de marginale reductiekosten dalen door een hogere productie, meer hernieuwbare elektriciteit en lagere productiekosten.

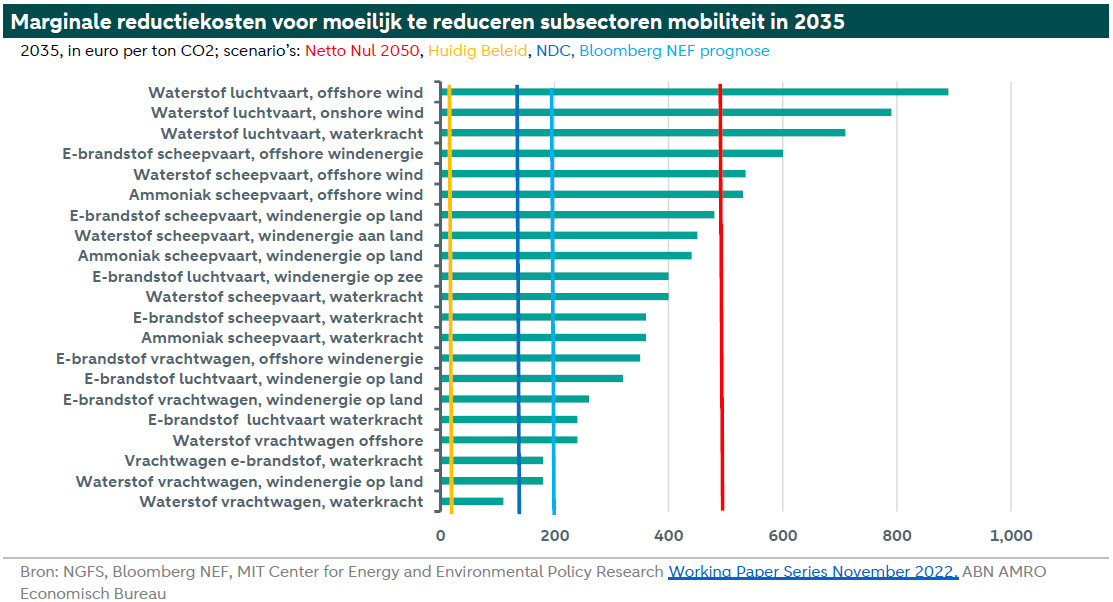

Ten tweede moeten we bepalen wat de ETS-prijs zal zijn in 2035 en 2050 omdat de subsectoren onder het ETS vallen. Bloomberg NEF heeft ETS-prijsvoorspellingen tot 2035. Dit is de lichtere blauwe lijn in de grafiek hieronder. Voor prijzen op langere termijn gebruiken we de schaduwkoolstofprijzen van NGFS. De schaduwkoolstofprijs is het gemiddelde van de verschillende componenten die bijdragen aan de kosten van emissies, waarvan de EU ETS-prijs er één is. De NGFS heeft verwachte schaduwkoolstofprijzen voor verschillende scenario's. In dit rapport richten we ons op drie scenario's: Netto Nul 2050, Huidig Beleid en Nationaal Bepaalde Bijdragen (NDC's). Deze schaduwkoolstofprijzen zijn in 2010 dollar per ton. Om tot de koolstofprijzen in 2035 en 2050 in dollars per ton te komen, passen we deze prijzen aan voor de verwachte prijstrend voor Duitsland (2010 versus 2035 of 2050). Omdat de marginale reductiekosten in euro's zijn, corrigeren we ook de NGFS schaduwkoolstofprijzen voor de wisselkoers die momenteel in de markt wordt geprijsd voor 2035 en 2050. De resultaten zijn de rode (Netto Nul 2050), gele (Huidig Beleid) en donkerder blauwe (NDC) lijnen in de grafieken hieronder voor 2035 en 2050.

De grafiek hierboven toont de resultaten voor 2035. In 2035 is er een groot aantal alternatieve brandstoffen met marginale reductiekosten onder de verwachte schaduwkoolstofprijs (in rood). Dit geeft aan dat het vooral voor vrachtwagens en in mindere mate voor de luchtvaart en scheepvaart aantrekkelijker is om te kiezen voor de alternatieve brandstof om koolstofarm te worden dan om ETS-emissierechten te kopen. Er zijn echter minder opties beschikbaar in de scenario's Huidig beleid en NDC en de Bloomberg NEF-prognose.

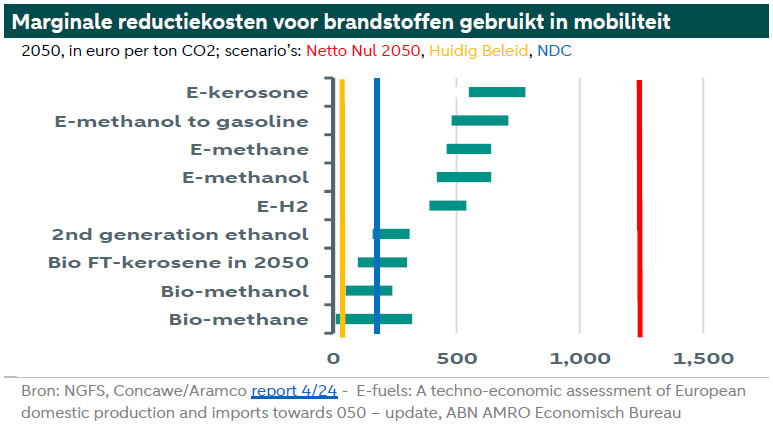

In 2050 hebben alle alternatieve brandstofopties lagere kosten dan de schaduwkoolstofprijs in het Net Zero 2050-scenario, zoals de grafieken hierboven en hieronder laten zien. De vooruitzichten veranderen echter drastisch onder het huidige beleidsscenario (gele lijn). In dit scenario zijn de kosten voor alternatieve koolstofarme brandstoffen nog steeds te hoog in vergelijking met de schaduwkoolstofprijs. In het NDC-scenario (blauw) zouden sommige van de genoemde alternatieve brandstoffen een aantrekkelijke optie zijn.

Conclusie

De subsectoren in mobiliteit – vrachtwagens die lange afstanden afleggen, luchtvaart en scheepvaart - hebben zeer weinig opties om koolstofarm te worden en de kosten van deze opties zijn ook zeer hoog in vergelijking met de huidige ETS-prijs. Bedrijven in deze sectoren hebben dus vooral een prikkel om ETS-rechten te kopen in plaats van te decarboniseren. Dit zal alleen veranderen als de kosten van de decarbonisatieopties dalen en/of de ETS-prijs stijgt. Alternatieve brandstoffen worden goedkoper als er meer hernieuwbare elektriciteit beschikbaar is om deze brandstoffen te produceren en als de productie aanzienlijk wordt opgevoerd. Een hogere productie drijft de prijs omlaag. In een Net Zero scenario zullen de kosten van deze brandstoffen naar verwachting dalen, terwijl de ETS-prijs naar verwachting zal stijgen. Voor andere scenario's verandert het beeld echter drastisch. In het scenario Huidig beleid blijven de kosten voor deze brandstoffen te hoog in vergelijking met de schaduwkoolstofprijs. In het NDC-scenario zouden deze sectoren kunnen kiezen voor een aantal van deze alternatieve brandstoffen. Technologische vooruitgang zou deze dynamiek echter ook kunnen veranderen. Als er in de toekomst bijvoorbeeld een accutechnologie zou komen die de huidige energiedichtheid van elektrische accu's aanzienlijk overtreft, dan zouden deze ook een serieuze opmars kunnen maken in deze subsectoren van de mobiliteit.