ESG & Economie - Druk op energie-intensieve industrie blijft hoog

In deze publicatie staan drie factoren die de productiekosten verhogen centraal: energieprijzen, milieubelastingen op gas en elektra en de CO2-heffing. Allereerst gaan we in op de trend in de marges van zeer energie-intensieve bedrijven en de industriele bedrijven die minder energie-intensief zijn. We kijken daarbij ook wat de impact is van het fossiele energieverbruik versus de energieprijzen. Vervolgens gaan we in op de milieubelastingen – ook in internationaal verband – en de impact van de CO2-heffing in de Nederlandse industrie. Tot slot gaan we in op de-industrialisatie in Nederland en in hoeverre dit al realiteit is geworden. We onderzoeken bovendien op welke manier de aangekondigde lastenverlichting van de overheid hun uitwerking kunnen hebben op de verduurzaming van de sector. We sluiten af met een conclusie. (Photo by Mario Caruso on Unsplash)

Hoge energiekosten zorgen voor een zwakke concurrentiepositie en margedruk, met name voor de energie-intensieve industrie

De hoge energiebelasting en de CO2-heffing stimuleren bedrijven om te verduurzamen, maar dragen ook bij aan de zwakke concurrentiepositie

Ondanks de druk van hogere kosten voor de energie-intensieve industrie, is van de-industrialisatie in Nederland in beperkte mate sprake

Met de lastenverlichtingen wordt voor de industrie financiële ruimte geboden, maar het zet een rem op een versnelling in verduurzaming

Marges en fossiele kosten

De zwakke concurrentiepositie van veel Europese industriële bedrijven – met name die van de energie-intensieve bedrijven – baart zorgen. Dit komt met name door het grote prijsverschil in bijvoorbeeld de gasprijzen tussen de Europese Unie (EU), China en de Verenigde Staten (VS). Volgens het Internationale Energieagentschap (IEA) liggen gasprijzen voor industriële verbruikers in Europa sinds 2022 gemiddeld 30% hoger dan in China en vijf keer zo hoog als in de VS.

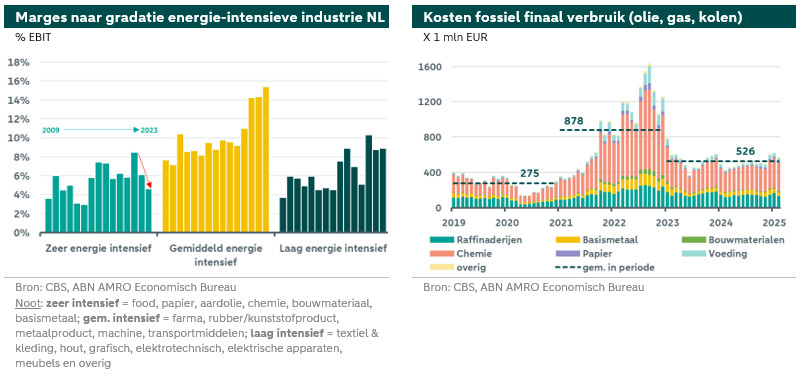

Door de hogere kosten van het energieverbruik van de energie-intensieve industriële bedrijven in Nederland nam de druk op de marges vanaf 2021 toe. Dit is te zien in de bovenstaande linker figuur. Vooral de meest energie-intensieve industriële bedrijven werden relatief hard geraakt. Omdat de zeer energie-intensieve industrie een groot factor van belang is in Nederland, met een aandeel van circa 50% in de totale industrie (in termen van bbp, prijsniveau 2021), zijn de zorgen met name hoog. Door de aanhoudende margedruk hebben verschillende gas- en energie-intensieve industrieën in de afgelopen paar jaar namelijk hun productie noodgedwongen moeten afschalen en sommige fabrieken hebben zelfs hun deuren moeten sluiten om zo de kosten van fossiel brandstofverbruik te drukken.

Het probleem van margedruk bij de zeer energie-intensieve industriële bedrijven is overigens nog niet weg. Deze is nog steeds relatief hoog. Dit blijkt uit bovenstaande rechter figuur. De kosten van het fossiel energieverbruik liggen sinds 2023 bijna twee keer hoger dan in de periode voor de energiecrisis. Eind 2024 en begin 2025 zijn de kosten voor fossiel energieverbruik voor de zeer energie-intensieve industrie nog verder opgelopen. Per saldo hebben de toegenomen kosten van energieverbruik de meeste invloed gehad op de marges van bedrijven in de zeer energie-intensieve industrie. Maar ook het verschil in milieubelasting in de EU en de CO2-heffing hebben hierin ook hun impact.

Milieubelasting en CO2-heffing

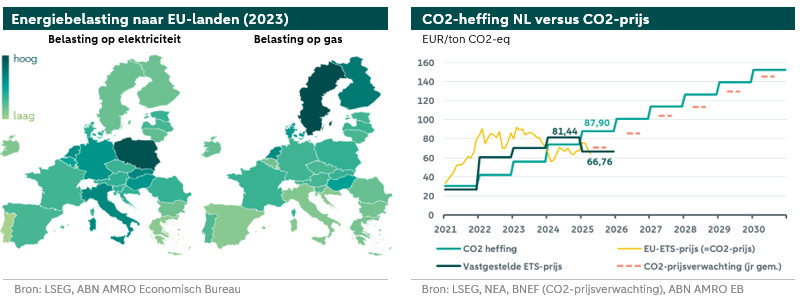

De EU-lidstaten kennen een grote variatie in de energiebelastingregimes. Dit is te zien in de onderstaande linker figuur. De belastingdruk op energie (zowel gas als elektriciteit) ligt in Nederland binnen de EU relatief hoog. Voor elektriciteit heeft Nederland op vier landen na de hoogste tarieven en voor gas staat Nederland op de derde plaats met het hoogste tarief van alle EU-landen.

De grote prijsverschillen in internationaal verband en de variatie in de hoogte van de energiebelastingen binnen de EU voeden de zorgen over de-industrialisatie op het Europese continent. Vooral de bedrijven in de energie-intensieve industrieën met hoge energiekosten zijn hier gevoelig voor. Met de relatief hoge energiekosten en belastingdruk op energie zijn zij er vatbaar voor om (delen van) hun productie te verplaatsen naar regio’s waar deze lager zijn. Dit scenario zorgt ervoor dat de discussie over een gelijk speelveld voor energie en lagere belastingdruk vaker wordt gevoerd. Veel EU-landen hebben inmiddels al maatregelen genomen, zoals vrijstelling van bepaalde energiebelastingen en -heffingen. Dergelijke maatregelen passen ook binnen het advies van de Clean Industrial Deal (CID). Om de energie-intensieve industrieën tegemoet te komen, worden EU-lidstaten aangemoedigd om de belasting met name op elektriciteit te verlagen. Niet alleen om deels de druk te verlagen, maar ook om zo elektrificatie in plaats van fossiele brandstoffen te blijven stimuleren.

Ook de CO2-heffing in Nederland gaat op den duur invloed hebben op het kostenniveau van industriële bedrijven. Deze heffing is in 2021 in het leven geroepen. De bedrijven die onder de heffing vallen, krijgen jaarlijks dispensatierechten. Dit zijn de onbelaste emissierechten. Voor elke ton CO2 die een bedrijf meer dan de dispensatierechten uitstoot, moet het bedrijf een bedrag betalen. De CO2-heffing is daarmee de minimumprijs voor elke ton CO2. Als dit heffingsbedrag lager is dan de vastgestelde CO2-prijs, dan geldt de CO2-prijs als boeteheffing. De vastgestelde CO2-prijs in een bepaald jaar is een gemiddelde van de CO2-prijs over de periode 1 september tot en met 31 oktober in het voorgaande kalenderjaar. Als echter het heffingsbedrag hoger is dan de CO2-prijs, dan geldt de CO2-heffing als boete. Op deze manier worden industriële bedrijven met een hoge CO2-uitstoot blijvend gestimuleerd om bij hun investeringsbeslissingen meer rekening te houden met verduurzaming. Dit jaar ligt de vastgestelde CO2-prijs voor het eerste onder de CO2-heffing en bedrijven moeten daardoor een bedrag per ton CO2 boven de dispensatierechten gaan betalen. De totale kosten vallen echter dit jaar nog mee. Het Ministerie van Klimaat & Groene Groei (KGG) schat dat de totale opbrengsten uit de CO2-heffing in 2025 uitkomen op zo’n EUR 17 miljoen. Dit is zou betekenen dat het om gemiddeld zo’n EUR 50.000 per ETS-bedrijf zou gaan in 2025. De kosten voor bedrijven lopen echter in de komende jaren verder op.

De CO2-prijs is door de tijd heen volatiel en de trend wordt beïnvloed door verschillende factoren (zie onze analyse en ). De verwachting is dat de CO2-prijs tot en met 2030 jaarlijks stijgt. Uit de trend in deze prijsverwachting en de jaarlijkse verhoging van de CO2-heffing, valt af te leiden dat deze heffing jaarlijks meer invloed zal hebben en dat de opbrengsten voor de overheid en de CO2-kosten voor bedrijven verder zullen oplopen. Door een prijs op CO2 te leggen is het de bedoeling dat uiteindelijk schone alternatieven voor bedrijven veel interessanter en zij meer in koolstofarme technologieën gaan investeren. Het hebben van een CO2-heffing is echter geen garantie voor effectiviteit. De hoogte van de CO2-heffing is hierin belangrijk. Zie hiervoor ook de publicatie . De heffing moet voldoende hoog zijn om CO2-uitstoot ontmoedigen en investeringen in koolstofarme activiteiten te stimuleren.

Emissietrend en de-industrialisatie

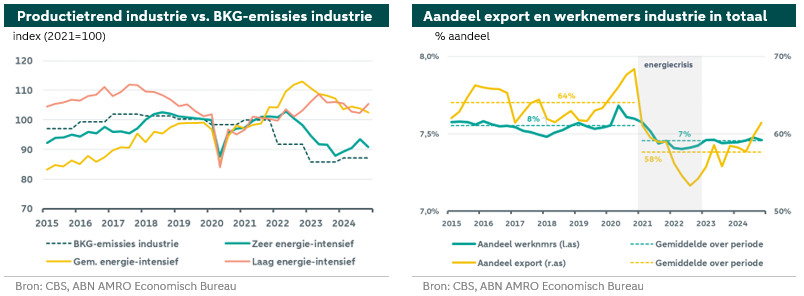

Door de hogere kosten is de druk op de energie-intensieve industrie hoog. Daardoor zijn bedrijven soms genoodzaakt om productielijnen stil te leggen of geheel te staken. Dit was vooral het geval vanaf 2022, toen de energiecrisis haar hoogtepunt bereikte. De output van vooral de energie-intensieve industrie daalde, terwijl die van minder energie-intensieve industrieën steeg (zie ook figuur linksonder). Met de afname van de energie-intensieve output daalden ook de broeikasgasemissies in de totale industrie. De grote impact die dit deel van de industrie heeft – op het milieu en op de economie – benadrukt dat maatwerk in het klimaatbeleid nodig is om de uitdagingen voor de energie-intensieve industrie aan te pakken.

Door alle benoemde uitdagingen voor de energie-intensieve industrie in deze analyse komen met meer regelmaat signalen vanuit industriële belangbehartigers en bedrijven naar voren dat het risico van de-industrialisatie op de loer ligt. Om dit te adresseren heeft de Europese Commissie (EC) het concurrentievermogen van de Europese industrie centraal op de economische agenda gezet, waarbij onder meer de Clean Industrial Deal (CID) ondersteunend in moet zijn.

De-industrialisatie is een krimp van de verwerkende industrie in een economie. Hierbij worden industriële vestigingen verplaatst of gesloten. De-industrialisatie kan op verschillende manieren in kaart worden gebracht. Het aandeel van de industrie in de totale economie is bijvoorbeeld een indicator. In Nederland is het aandeel industrie in de afgelopen 29 jaar (sinds 1995) afgenomen van 16% naar 12%, terwijl het aandeel commerciële dienstverlening met 6%-punt is toegenomen in dezelfde periode. De trend past in de evolutie van een ontwikkelde economie. Sinds 2008 is echter het aandeel van de Nederlandse industrie in de economie nagenoeg stabiel tussen de 11-12%. Dit betekent dat er sinds 2008 geen sprake is van een versnelling van de-industrialisatie in Nederland.

Daarnaast kan de-industrialisatie gemeten worden aan de hand van de productie versus het aantal werkzame personen in de industrie. Als de productie daalt bij een afname van het aantal werkzame personen, dan krimpt de industrie. Daar is in de afgelopen jaren echter ook geen sprake van. In Nederland zit de industriële output weliswaar in een neergaande trend, maar het aantal werkzame personen blijft stabiel of neemt zelfs licht toe. De-industrialisatie kan overigens ook bekeken worden vanuit het aandeel van de export van de industrie in de totale export of door het aandeel van industriële arbeiders in de totale werkgelegenheid. Deze twee indicatoren staan weergegeven in de bovenstaande rechter figuur. Hieruit blijkt dat het aandeel export van industriële goederen flink is afgenomen tussen 2021 en 2023. De systeemschokken – de covid-pandemie en de energiecrisis – waren hier de voornaamste oorzaak van. Eind 2024 neemt het exportaandeel echter weer toe. In de trend van het aandeel van industriële arbeiders in de totale werkgelegenheid zien we eveneens een lichte afname door de systeemschokken, om daarna nagenoeg stabiel te blijven. Uit beide indicatoren kan met enige voorzichtigheid geconcludeerd worden dat van de-industrialisatie in beperkte mate sprake is.

Lastenverlichting en verduurzaming industrie

Onlangs kwam het Kabinet met het ‘Pakket voor Groene Groei: voor een weerbaar energiesysteem en een toekomstbestendige industrie’. Vanuit dit pakket komen meerdere beleidsmaatregelen die bedrijven in de industrie lastenverlichting brengen. Zo wordt de CO2-heffing op verschillende manieren aangepast: door een verruiming van de vrije uitstootruimte (per saldo meer dispensatierechten) en door een ongewijzigd pad voor CO2-heffing tot aan 2030. Met de verhoging van het aantal dispensatierechten krijgen bedrijven die onder de CO2-heffing vallen de ruimte om niet in 2030, maar pas in 2032 aan het emissiereductiedoel te voldoen. Daardoor nemen de kosten voor het uitstoten van koolstof af. De hoogte van de CO2-heffing blijft echter gehandhaafd om de prikkel tot verduurzaming te houden. Na 2030 wordt de heffing sneller verhoogd. De overheid blijft echter vatbaar voor alternatieve voorstellen vanuit de sector, mits deze ‘uitvoerbaar en breed gedragen’ zijn. Concreet betekent dit echter dat er nog enige flexibiliteit zit in het beleid. Voor ondernemers is dat een stuk moeilijker anticiperen op datgeen wat komen gaat.

Daarnaast komt de Indirecte Kostencompensatie (IKC) – stopgezet in 2023 – weer terug. Met deze regeling worden grote energieverbruikers gecompenseerd voor hun relatief hoge elektriciteitsrekening door het hoge verbruik. Zo wordt deels voorkomen dat bedrijven zich buiten de EU gaan vestigen. De dreiging van de-industrialisatie stond immers weer hoog op de agenda. Door deze subsidie op fossiel verbruik is de prikkel om sneller te verduurzamen echter ook deels verdwenen.

Voor bedrijven met een relatief laag gasverbruik wordt de belasting op gas verlaagd in de komende jaren. Daarmee neemt de prikkel om te verduurzamen en het gasverbruik te verminderen voor de kleine verbruikers af. Voor de grote verbruikers van gas verandert er weinig. De belasting op elektriciteit blijft ongewijzigd. Verder wordt ook geïnvesteerd in een duurzamere industrie door middelen ter beschikking te stellen voor CCS-projecten (zoals Aramis), subsidieregelingen voor nieuwe CCS-aanvragen en voor infrastructuurprojecten.

In de hele discussie over verduurzaming van de industrie blijft het een strijd tussen de economische en ecologische belangen. De industrie brengt ons veel welvaart, maar geeft tegelijkertijd ook genoeg kopzorgen met haar negatieve impact op het milieu en de leefomgeving. Met de huidige koers wordt eerst gekozen voor welvaart en het behoud van de industrie. Dit komt deels ook doordat versnelling in de verduurzaming van de industrie nog steeds complicaties kent. Denk hierbij aan ontbrekende randvoorwaarden of andere knelpunten, zoals de complexiteit in vergunningstrajecten, beperkte toegang tot netwerkinfrastructuur en beperkte beschikbaarheid van hernieuwbare waterstof en CO2-afvang en -opslag (CCS). Hiervoor zijn eveneens plannen gemaakt, maar het vergt veel tijd om tot een oplossing hiervoor te komen.

Conclusie

Uit deze analyse blijkt dat de druk op met name de energie-intensieve industrie is toegenomen. Het zijn vooral de hoge energieprijzen die het kostenniveau hebben verhoogd en de marges hebben verlaagd. In mindere mate dragen ook de milieubelastingen en de CO2-heffing in negatieve zin bij aan de problematiek. Hierbij zal de impact van de CO2-heffing in de komende jaren steeds meer oplopen. Per saldo zet het de energie-intensieve industriële bedrijven in internationaal verband op achterstand. Bovendien neemt het risico op desinvesteringen toe. Het kan er uiteindelijk voor zorgen dat bedrijven productielijnen (tijdelijk) moeten staken of helemaal moeten sluiten. Daarbij kan het verplaatsen van (delen van) de productie naar regio’s met minder stringent klimaatbeleid op den duur een optie worden. Van deze de-industrialisatie is echter momenteel in beperkte mate sprake, maar bij aanhoudende druk kan dit mogelijk versnellen. Met de maatregelen van het Kabinet uit de Voorjaarsnota wordt de druk voor bedrijven in de industrie iets verminderd. Daarmee zal het risico op de-industrialisatie ook iets afnemen. Het nadeel van de maatregelen is echter dat per saldo de nadruk op verduurzaming is afgezwakt. Met een uitstel van het halen van klimaatdoelen, een terugkeer van fossiele subsidie en een verlaging van de belasting op gas zijn de prikkels om sneller te verduurzamen een stuk minder. Bovendien worden de grote verbruikers van fossiele energie bevoordeeld, terwijl de (inmiddels) duurzame industriële bedrijven hier niets van gaan merken.

Het doel is om de vraag naar fossiele brandstoffen in hoger tempo af te schalen. Daarvoor moeten bedrijven decarbonisatiemaatregelen nemen. Minder afhankelijkheid van fossiele brandstoffen verlaagt de afhankelijkheid van de import ervan en maakt de EU-industrie minder vatbaar voor de beweeglijkheid van de energieprijzen. Het Kabinet heeft met de maatregelen uit de Voorjaarsnota een eerste stap gezet om de urgente problemen in de industrie bij de kop te pakken. De pijn van relatief hoge productiekosten en concurrentienadeel is daarmee geadresseerd. Het geeft ondernemers iets meer ruimte om bedrijfscontinuïteit te waarborgen. Maar belangrijk is ook dat de verduurzaming niet uit het oog mag worden verloren. Dit betekent dat de investeringen van industriële bedrijven in verduurzaming sterker moet worden gestimuleerd in de komende jaren.