ESG & Economie - EU blijft kwetsbaar in toelevering van kritieke materialen

De EU blijft sterk afhankelijk van import van kritieke materialen, ondanks pogingen tot diversificatie en strategische partnerschappen met grondstofrijke landen. De afhankelijkheid van grondstofrijke landen vergroot de kwetsbaarheid van de EU voor verstoringen in toeleveringsketens. De EU wil tegen 2030 meer mijnbouw, verwerking en recycling realiseren, maar lange doorlooptijden en hoge kosten maken het behalen van deze doelen onzeker. Nederland speelt een centrale rol in de EU-handel van kritieke grondstoffen, vooral door de doorvoer via havens, zonder grote toegevoegde waarde. De EU kampt met technologische en economische uitdagingen om kritieke materialen effectief te recyclen, vooral zeldzame aardmetalen.

Introductie

Kritieke materialen zijn onmisbaar voor de energietransitie, strategische industrieën en de economische weerbaarheid van Europa. Deze analyse bekijkt in hoeverre de EU met de Critical Raw Materials Act op koers ligt om de afhankelijkheid van externe leveranciers te verkleinen en de leveringszekerheid te vergroten. Daarbij staan enkele vragen centraal: wat zijn de 2030-doelen voor mijnbouw, verwerking en recycling van kritieke materialen en hoe haalbaar zijn ze; wat zeggen de recente importontwikkelingen over de kwetsbaarheid van Europese toeleveringsketens; welke rol speelt Nederland in de handel van kritieke materialen; en in hoeverre helpen diversificatie en recycling om de geopolitieke risico’s te beperken?

Doelen van de EU Critical Raw Materials Act (CRMA) onder vergrootglas

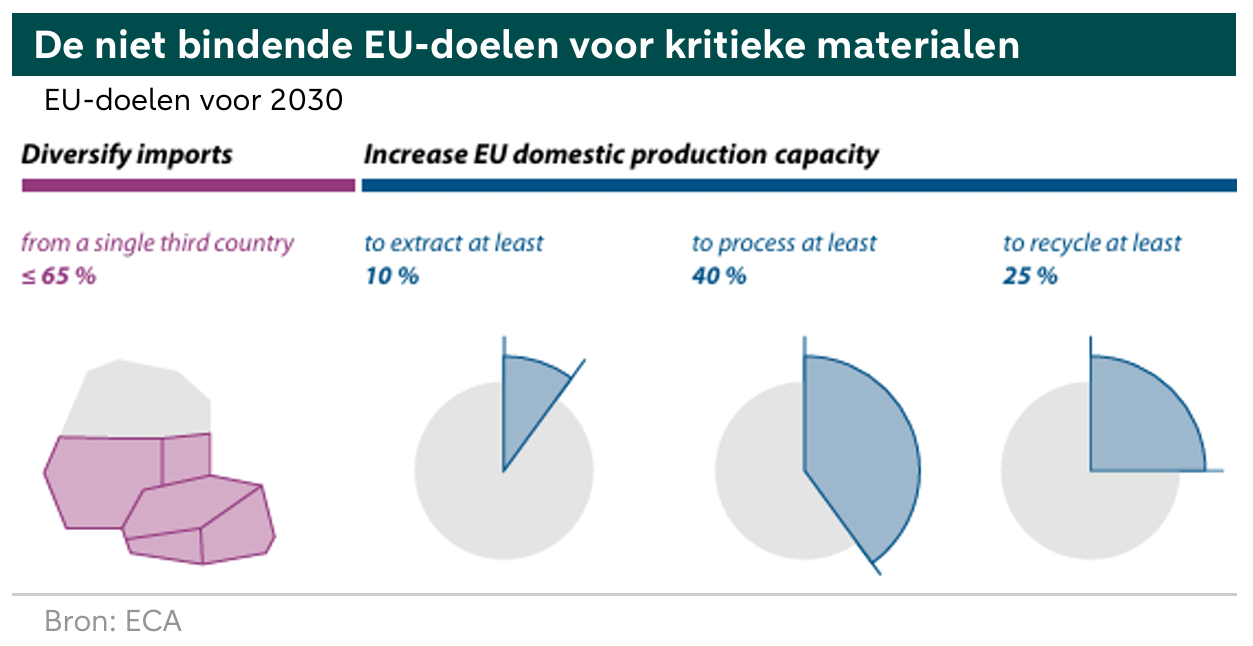

De EU-verordening over kritieke materialen (CRMA) heeft tot doel om een betrouwbare en duurzame aanvoer te waarborgen van kritieke materialen. Op die manier wordt de afhankelijkheid van externe leveranties verminderd. De verordening kent zowel bindende als niet bindende aspecten voor EU-lidstaten.

De niet bindende 2030-doelen staan hierboven weergegeven. Het komt erop neer dat de EU tegen 2030 een gediversificeerde import wil hebben, waarbij niet meer dan 65% van de kritieke materialen uit een enkel land afkomstig mag zijn. Daarnaast wil de EU de mijnbouw een impuls geven, meer investeringen in verwerkingscapaciteit en het recyclen van kritieke materialen versnellen. De benchmarks zijn niet bindend omdat EU-lidstaten deze via regelgeving niet kunnen verplichten. De bindende elementen uit de verordening komen tot uitdrukking in het versoepelen van vergunningverlening en -procedures en striktere toezicht op de toeleverketens om tekorten aan kritieke materialen te voorkomen.

Uit een onderzoek van ECA (European Court of Auditors – de waakhond van de financiën van de EU) uit 2026 blijkt dat de niet bindende doelen nog niet zijn bereikt. Op het gebied van mijnbouw werd in 2026 ongeveer 8% van de consumptie van ertsen en mineralen binnen de EU gewonnen. Dit lijkt dicht tegen het doel aan te liggen, maar toen de CRMA werd gelanceerd in 2024 lag dit percentage ook op 8%. Bovendien kan dan ook afgevraagd worden of het EU-doel op het gebied van mijnbouw ambitieus genoeg is vastgesteld.

Dat de ontwikkeling van de mijnbouw langzaam gaat heeft een reden. Momenteel is de doorlooptijd van het ontwikkelen van nieuwe mijnen lang. In Europa kan het soms oplopen tot 20 jaar voordat een nieuwe mijn in productie is. Het hele traject van het verlenen van exploratie- en milieuvergunningen, mijnconcessies en vergunningen voor landgebruik neemt de meeste tijd in beslag. Door deze lange doorlooptijden is het moeilijk om de gestelde doelen voor 2030 te bereiken, waardoor een versoepeling van de procedures absolute noodzaak is. Daarbij komt echter dat het vaak kapitaalintensieve projecten zijn en deze vaak geplaagd worden door vertragingen en kostenoverschrijdingen.

Op het gebied van verwerking schat het ECA dat de capaciteit op 24% ligt – ofwel 16%-punt verwijderd van het 2030-doel. Voor recycling is de capaciteit momenteel 12%, wat neerkomt op ongeveer de helft van de doelstelling van 25%. Met deze uitgangsposities ligt het halen van de 2030-doelen nog buiten bereik voor de EU. Het snel uitbreiden van de verwerkingscapaciteit is een uitdaging voor de EU. De relatief hoge energiekosten maken de haalbaarheid van een nieuwe productiefaciliteit moeilijk. Daarnaast is de internationale concurrentiedruk hoog.

Om hier deels aan tegemoet te komen heeft de EU diverse financieringsprogramma’s opgetuigd om de investeringen te ondersteunen en de risico’s te mitigeren. Via het RESourceEU Action Plan bestaat er een Critical Raw Materials Financing Hub. Dit is een fonds waarin EUR 3 miljard is gereserveerd, speciaal voor het bieden van allerlei garanties rondom projecten met kritieke materialen. De projecten die in aanmerking komen voor dit fonds kunnen gericht zijn op risicovermindering bij investeringen, innovatie en opslag. Volgens het EIT Raw Materials (een denktank gefinancierd door de EU) zijn er veel meer investeringen nodig. Zij gaan er in hun berekeningen van uit dat minimaal EUR 10 miljard nodig is om de doelen te bereiken.

EU-import in kritieke materialen op lager niveau

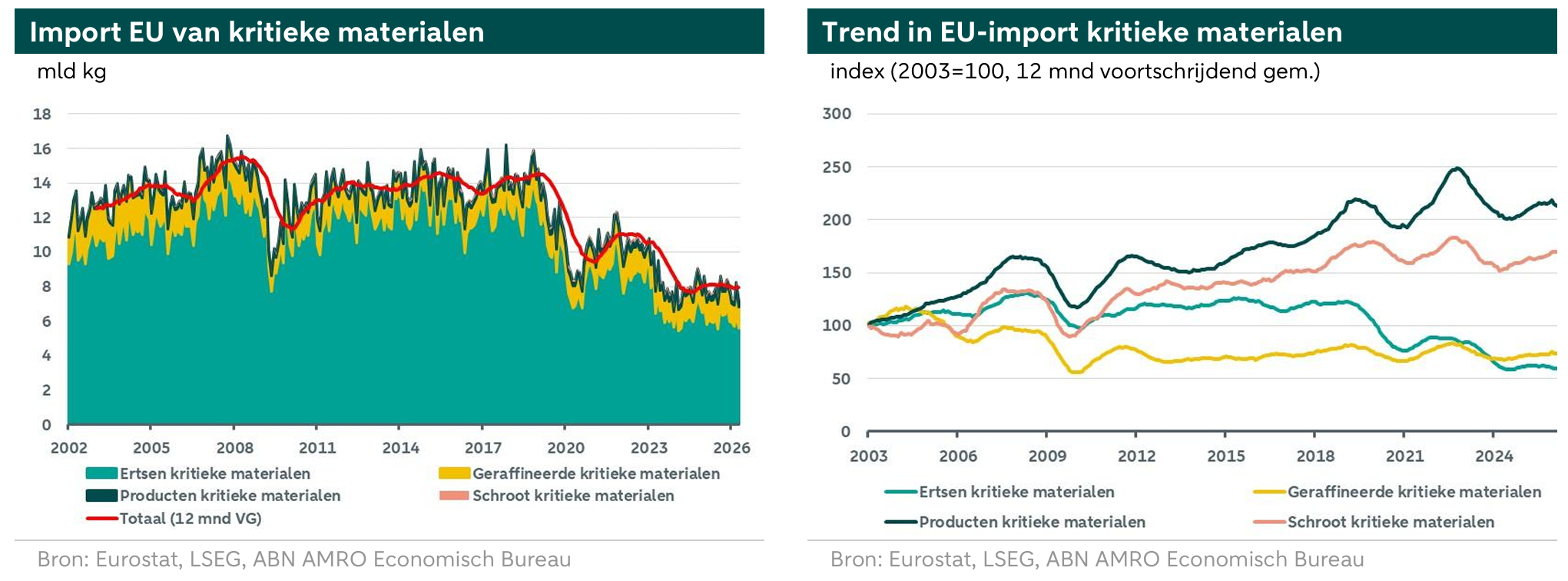

Binnen de import van kritieke materialen maken wij onderscheid tussen vier categorieën. Het gaat om de import van de ruwe kritieke materialen (ertsen en de mineralen), de geraffineerde materialen (ofwel de gezuiverde materialen die uit ruwe ertsen of gerecycled schroot worden gewonnen), de producten van kritieke materialen (zoals koperdraad, folies, kettingen of pijpen) en schroot (het secundaire materiaal, gewonnen uit recycling). De import van het totaal aan kritieke materialen van lag van 2010 tot 2018 jaarlijks op bijna hetzelfde niveau. Daarna is de import scherp afgenomen, vooral door de afname van de import van ruwe kritieke materialen. Dit was niet alleen het gevolg van exportrestricties in landen met veel kritieke materialen en ertsen, maar het kwam ook door de afname van verwerkingscapaciteit en productie in de EU door hogere energiekosten en de intensievere internationale concurrentie.

De import van schroot en producten van kritieke materialen zit echter in een opwaartse trend, terwijl de invoer van geraffineerde kritieke materialen nagenoeg stabiel blijft. De Europese Commissie (EC) benadrukt in haar beleid dat de afhankelijkheid van deze invoer ervoor zorgt dat strategische sectoren – zoals industrie (m.n. clean tech), gezondheidszorg, energie, luchtvaart, technologie en defensie – zeer kwetsbaar zijn voor verstoringen in mondiale toeleveringsketen.

Nederland als carrousel in de handel van kritieke materialen

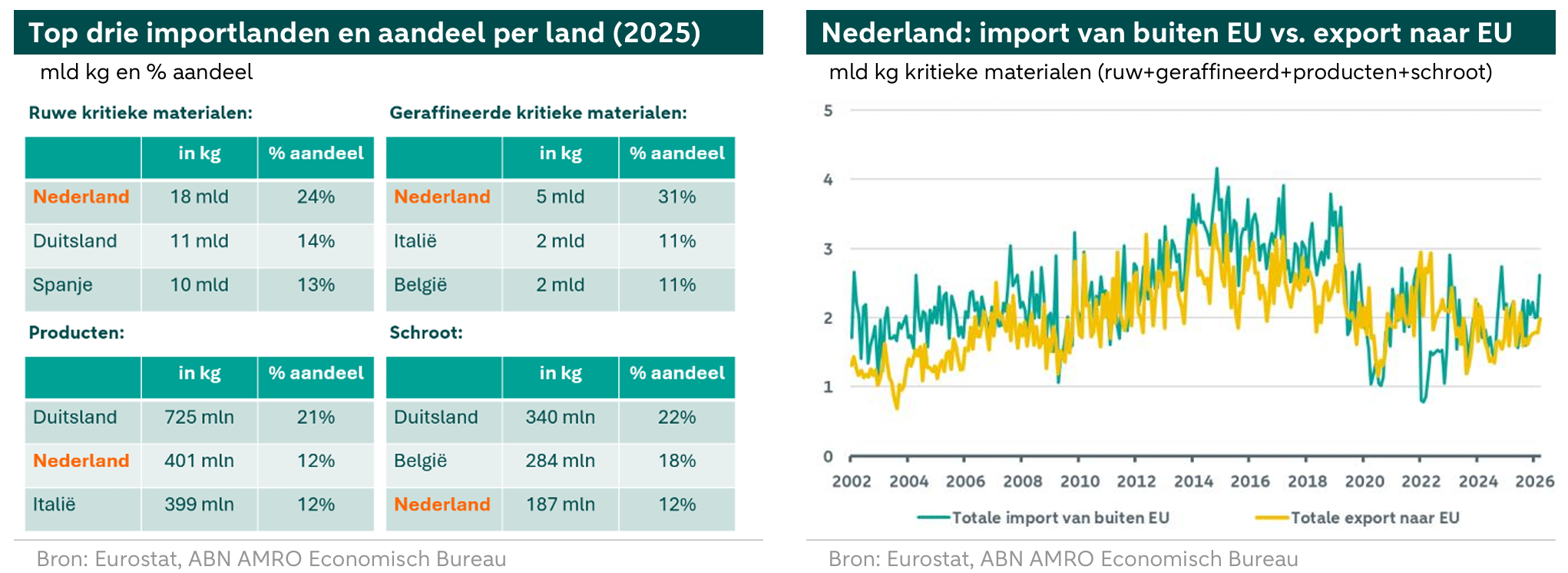

Nederland is de grootste importeur van kritieke materialen in de EU en daarmee een belangrijke speler op dit gebied. De meeste import is op het gebied van de ruwe kritieke materialen, waarvan cokeskolen – gebruikt in de staalindustrie – verreweg de bulk vormt. Officieel zijn cokeskolen een kritiek en strategische grondstof, maar wel laagwaardiger dan andere kritieke materialen (zoals zeldzame aardmetalen). Maar zodra wij de invoer van cokeskolen achterwege laten, dan blijft Nederland een cruciale speler in de handel van kritieke materialen en neemt het plek twee in na Duitsland.

Het overgrote deel van de kritieke materialen is bestemd voor de doorvoer naar andere delen van de EU. Hierbij worden er geen verdere bewerkingen gedaan op de kritieke materialen en voegt Nederland per saldo weinig waarde toe. Het geeft aan dat de Nederlandse havens en de logistieke infrastructuur van groot belang zijn voor de handel van kritieke materialen.

EU diversificeert de handel in kritieke materialen

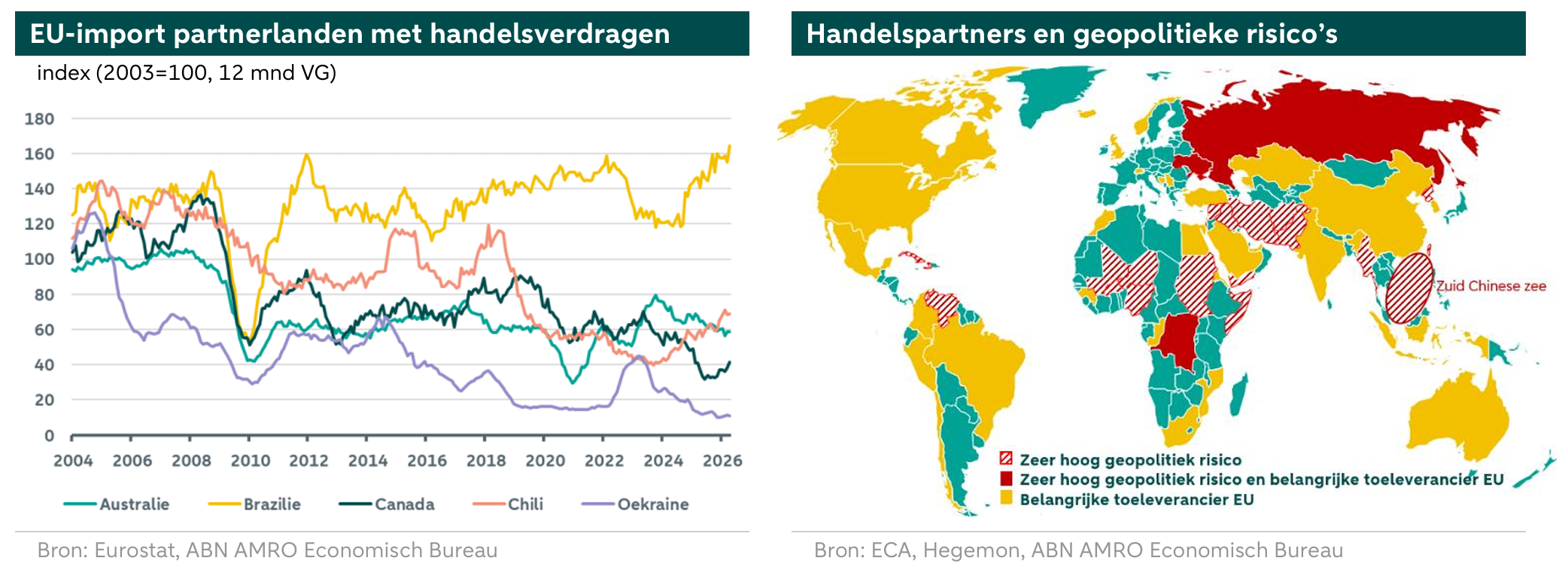

Voor een significante reeks aan de benodigde kritieke materialen domineert China de wereldwijde toeleveringsketens. De afhankelijkheid van één toeleverancier (of enkele) maakt economieën kwetsbaar. China heeft regelmatig de levering van bepaalde zeldzame aardmetalen aan banden gelegd via exportverboden, zodra internationale verhoudingen op scherp stonden. De VS en de EU zoeken naarstig naar alternatieve toeleveringsketens en proberen de lange termijn stroom aan kritieke materialen te diversificeren om continuïteit te waarborgen.

De EU heeft inmiddels meerdere strategische partnerschappen op het gebied van handel in kritieke materialen gesloten, waaronder met Chili, Australië, Oekraïne, Noorwegen, DR Congo, Oezbekistan, Kazachstan en Canada. Daarnaast is de EU in onderhandeling met Brazilië om de stroom aan kritieke materialen verder te diversificeren. Van al deze partnerschappen komen veel volumes van kritieke materialen uit Australië, waarbij de import van alumina (belangrijke grondstof voor het maken van aluminium) domineert. De geïmporteerde volumes van Australische kritieke materialen zitten echter sinds eind 2023 in een neergaande trend, terwijl die van Chili sinds die tijd sterker toenemen.

Uit de Eurostat handelscijfers blijkt verder dat met name de handel in kritieke materialen met Brazilië sterk in de lift zit en dat de import vanuit met name Oekraïne sterk is afgenomen sinds de oorlog met Rusland. Met name zijn daar de geopolitieke risico’s voor de EU het grootst. Voor de EU geldt dat de meeste toeleveranciers vaak landen zijn met een laag geopolitiek risico. Landen als Rusland, Oekraïne en DR Congo zijn hierop de uitzondering. Maar ook de risico’s in het geval van China blijven hoog, gezien de belangen rondom de Zuid Chinese zee en Taiwan. Een escalatie hier kan de internationale verhoudingen op scherp zetten en daarmee de beschikbaarheid van kritieke materialen sterk verminderen.

Per saldo hebben de partnerschappen met grondstofrijke landen nog maar weinig kunnen bijdragen aan het verminderen van toeleverrisico’s. De importen van kritieke materialen nemen eerder af dan toe. Ook helpen de relatief hoge energiekosten in Europa niet, waardoor productiefaciliteiten hun output moeten afschalen of soms volledig staken.

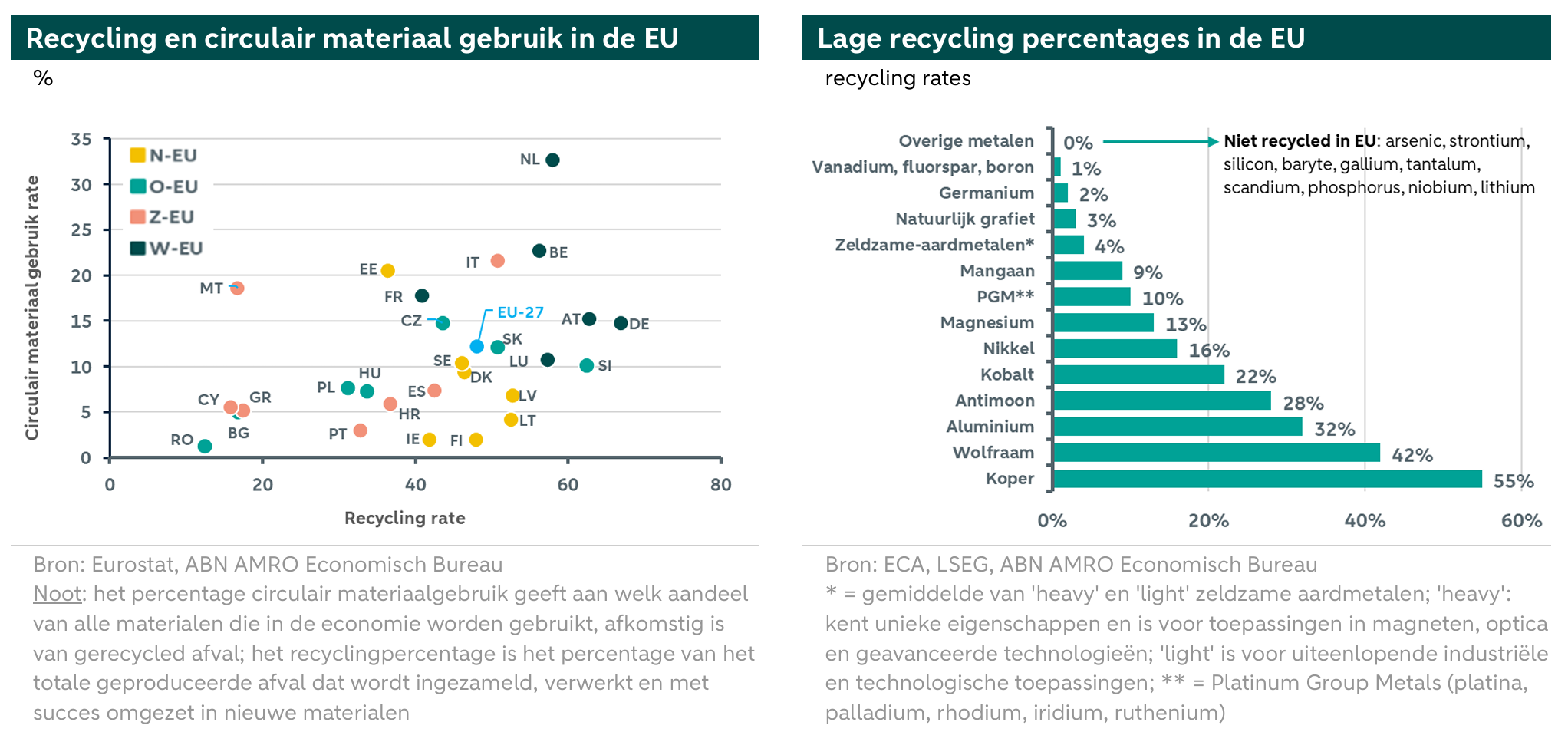

Recycling van kritieke materialen nog onvoldoende

Een bron van toelevering van kritieke materialen is ook het materiaal dat verwerkt is in producten, infrastructuur en afvalstromen. Deze stroom kan waardevol zijn voor economieën. Het maakt minder afhankelijk van de import vanuit landen buiten de EU (met hogere geopolitieke risico’s) en maakt de toeleverketen minder kwetsbaar.

De recyclingpercentages in de EU zijn vrij hoog, met name in West-Europa en ook veel landen in Noord-Europa. Het recyclen in Oost- en Zuid-Europa is echter nog in ontwikkeling. Het recyclen vindt vooral plaats bij de afgedankte elektrische en elektronische apparatuur die wordt ingezameld. Hierbij kunnen de basismetalen – zoals koper, aluminium, nikkel en kobalt – in grotere hoeveelheden worden herwonnen. Maar de hoeveelheid gerecyclede kritieke grondstoffen – met name de zeldzame aardmetalen – blijft echter nog marginaal. Dit komt doordat de EU niet beschikt over de juiste technologie en de industriële processen om op grotere schaal kritieke materialen te recyclen. De kritieke materialen worden vaak in microscopische hoeveelheden verwerkt – soms ook in combinatie met andere stoffen – in complexe apparatuur. Het is dus niet eenvoudig om de recyclingcapaciteit voor kritieke materialen in de EU snel op te schalen, omdat naast de hoge onderzoeks- en kapitaalkosten ook nog veel onzekerheid is over de economische haalbaarheid van projecten.

Om de recycling van kritieke materialen te versnellen is onderzoek en innovatie onmisbaar. Ook dit vergt investeringen, wat deels zou kunnen plaatsvinden via meerjarige financieringsprogramma’s van de EU of via NGO’s die risicodragend kapitaal ter beschikking stellen om initiatieven op het gebied van recycling van kritieke materialen verder op te schalen.

Verder kan ook stimulerend EU-beleid helpen om de risico’s voor investeringen in recyclingcapaciteit te verminderen, waaronder het bieden van overheidsgaranties voor leverings- en inkoopcontracten met belangrijke eindgebruikers (zoals fabrikanten van clean tech of elektrische auto’s).

Het stimuleren van de circulariteit en recycling van kritieke materialen is van fundamenteel belang voor de EU en moet daarom hoog op de beleidsagenda staan. Niet alleen vanuit het oogpunt om minder afhankelijk te worden van machtige externe toeleveranciers, maar ook voor de transitie naar een klimaatneutrale economie.

Conclusie

Kritieke materialen blijven voorlopig een sleutelrol spelen voor de EU. De energietransitie, digitalisering en de onafhankelijkheid van de EU op het gebied van kritieke materialen staat of valt met de beschikbaarheid van deze grondstoffen. Hoewel de EU haar afhankelijkheid van enkele dominante leveranciers probeert te verminderen door nieuwe handelspartnerschappen aan te gaan, door de verwerkingscapaciteit uit te breiden en recycling aan te moedigen, laten de cijfers zien dat deze strategie vooralsnog niet de gewenste resultaten oplevert. Tegelijkertijd zetten geopolitieke spanningen, hoge energiekosten en de internationale concurrentie de leveringszekerheid verder onder druk.

Uit de analyse blijkt dat Europa kwetsbaar blijft door afhankelijkheid van externe leveranciers, met China als dominante speler. Hierdoor blijven er relatief hoge mondiale geopolitieke risico’s, die de potentie hebben om de toeleverketens van Europa op termijn sterk te verstoren. Het is daarom de vraag of Europa zich kan veroorloven om afhankelijk te blijven van deze externe aanvoer, terwijl de vraag naar kritieke materialen de komende decennia juist sterk zal toenemen.

De grootste uitdaging ligt onder andere in het versterken van de Europese circulaire economie. Zolang de recycling van kritieke materialen, en met name zeldzame aardmetalen, achterblijft door de technologische en financiële beperkingen, blijft de EU kwetsbaar voor verstoringen van buitenaf. Investeringen in onderzoek en innovatie, het bieden van overheidsgaranties rondom projecten met kritieke materialen, meer recyclingcapaciteit en strategisch beleid kan Europa helpen om de risico’s deels te mitigeren.