ESG & Economie - De route van Europa naar energiezekerheid

Door hernieuwbare energiebronnen uit te breiden en tegelijkertijd te investeren in netwerken, opslag en toeleveringsketens, ontstaat een duurzaam en betaalbaar energiesysteem, terwijl de afhankelijkheid van import wordt verminderd. Ondanks de vooruitgang wijzen prognoses op een aanzienlijke kloof tussen het huidige traject en de doelstellingen op hernieuwbaar en energie efficiëntie voor 2030, waardoor de afhankelijkheid van geïmporteerde fossiele brandstoffen wordt verlengd. De uitbreiding van elektrificatie, gebaseerd op de uitbreiding van hernieuwbare energie, is cruciaal voor het waarborgen van de energiezekerheid van de EU. Het verlagen van de energie-intensiteit en het verbeteren van de efficiëntie ontkoppelen economische groei van energieverbruik, waardoor ook concurrentievermogen wordt versterkt en de blootstelling aan volatiele energiemarkten wordt verminderd. Energie-efficiëntie, innovatie en het hergebruik van grondstoffen maken landen minder afhankelijk van volatiele energiemarkten en import. Het uitbreiden van opslagcapaciteit, raffinaderijen en netinfrastructuur zorgt voor stabiliteit tijdens energiecrises en ondersteunt de transitie naar hernieuwbare energiebronnen. De integratie van grensoverschrijdende energiesystemen, op elkaar afgestemd beleid en samenwerkingsstrategieën versterken de EU veerkracht en verminderen de afhankelijkheid van externe leveranciers.

Introductie

In een wereld die wordt gekenmerkt door geopolitieke spanningen, schommelende energieprijzen en de transitie naar duurzame bronnen, is energiezekerheid een topprioriteit geworden. Een veerkrachtig energiesysteem helpt schokken op te vangen, verstoringen te beperken en bedrijven en huishoudens te beschermen, met name in landen die sterk afhankelijk zijn van energie-import uit het buitenland. In deze analyse hanteren we een brede definitie van energiezekerheid. Deze heeft niet alleen betrekking op de continue beschikbaarheid van betaalbare energie, maar ook op de veerkracht van het bredere energiesysteem, met inbegrip van kritieke grondstoffen, substitueerbaarheid, efficiëntie en innovatie. In de praktijk betekent dit dat het versnellen van de energietransitie, het verbeteren van de economische efficiëntie en het verminderen van de afhankelijkheid van invoer allemaal bijdragen aan een sterkere strategische energieveerkracht.

In deze analyse beoordelen we wat de EU meer moet doen om haar strategische veerkracht verder te versterken. Naar onze mening vereist dit in de eerste plaats een grotere energie-efficiëntie, een meer gediversifieerde energiemix waarin hernieuwbare energiebronnen centraal staan, een sterkere Europese energie-infrastructuur en een meer geïntegreerde elektriciteitsmarkt.

Versnelling van de energietransitie ten behoeve van energiezekerheid

De energietransitie heeft gezorgd voor duurzamere energie en daarmee voor meer energiezekerheid. Op de middellange tot lange termijn vereist een verdere verbetering van de energiezekerheid een versnelling van de energietransitie, mits de uitbreiding van hernieuwbare energiebronnen gepaard gaat met investeringen in netwerken, opslag en strategische toeleveringsketens. Het resultaat van beide transformaties is een veerkrachtig, duurzaam en betaalbaar energiesysteem.

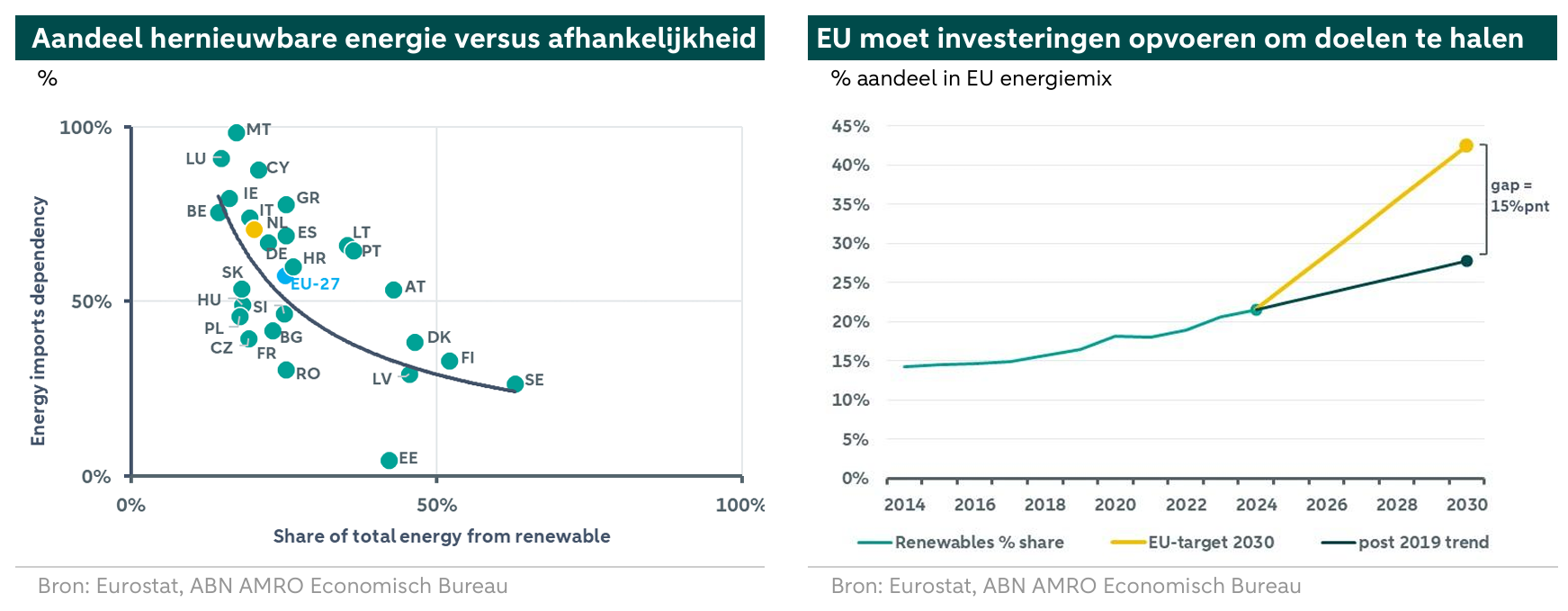

Een groter aandeel van hernieuwbare energie in de totale energiemix leidt uiteindelijk tot een lagere afhankelijkheid van energie-import. Dit wordt weergegeven in de grafiek links hieronder, waarin alle EU-landen in kaart zijn gebracht. Omdat zonne- en windenergie niet het hele jaar door continu beschikbaar zijn, zullen veel Europese landen waarschijnlijk nog enige tijd beschikbare reservecapaciteit nodig hebben om de leveringszekerheid te waarborgen, hoewel de samenstelling van die reserve in de loop van de tijd kan veranderen. Sommige EU-landen voeren een proactief beleid dat erop gericht is hernieuwbare energie te versnellen en de regelgeving voor wind- en zonne-energieprojecten in de toekomst te vereenvoudigen.

Het aandeel van hernieuwbare energie in de elektriciteitsproductie in de EU-27 is door de jaren heen sterk gestegen, voornamelijk ten koste van het gebruik van fossiele brandstoffen. Terwijl hernieuwbare energie in 2010 goed was voor ongeveer 22% van de elektriciteitsproductie, was dit in 2025 gestegen tot bijna 50%. En in de toekomst zal de elektriciteitsproductie uit hernieuwbare energiebronnen in de EU-27 gestaag toenemen, gezien de omvangrijke geplande en aangekondigde investeringen in hernieuwbare energie. Maar ondanks de verdere toename van de investeringen in hernieuwbare energie zullen de EU-doelen ten aanzien van hernieuwbare energie waarschijnlijk niet worden gehaald.

De EU heeft zich ertoe verbonden om tegen 2030 een aandeel van ten minste 42,5% hernieuwbare energie in haar totale energiemix te realiseren, met de ambitie om dit te verhogen tot 45%. Deze doelstelling werd vastgelegd als onderdeel van de herziene Richtlijn Hernieuwbare Energie (RED III), die eind 2023 werd aangenomen. Hoewel hernieuwbare energie in 2024 goed was voor 24% van de energiemix van de EU, wijzen prognoses op basis van de trend na 2019 erop dat dit aandeel slechts 28% zal bedragen – waardoor er een aanzienlijke kloof van 15%-punt blijft bestaan ten opzichte van de doelstelling voor 2030. Als deze achterstand blijft bestaan, zal de afhankelijkheid van Europa van geïmporteerde fossiele brandstoffen langer hoog blijven, waardoor zowel de geopolitieke kwetsbaarheid als het prijsrisico worden verlengd.

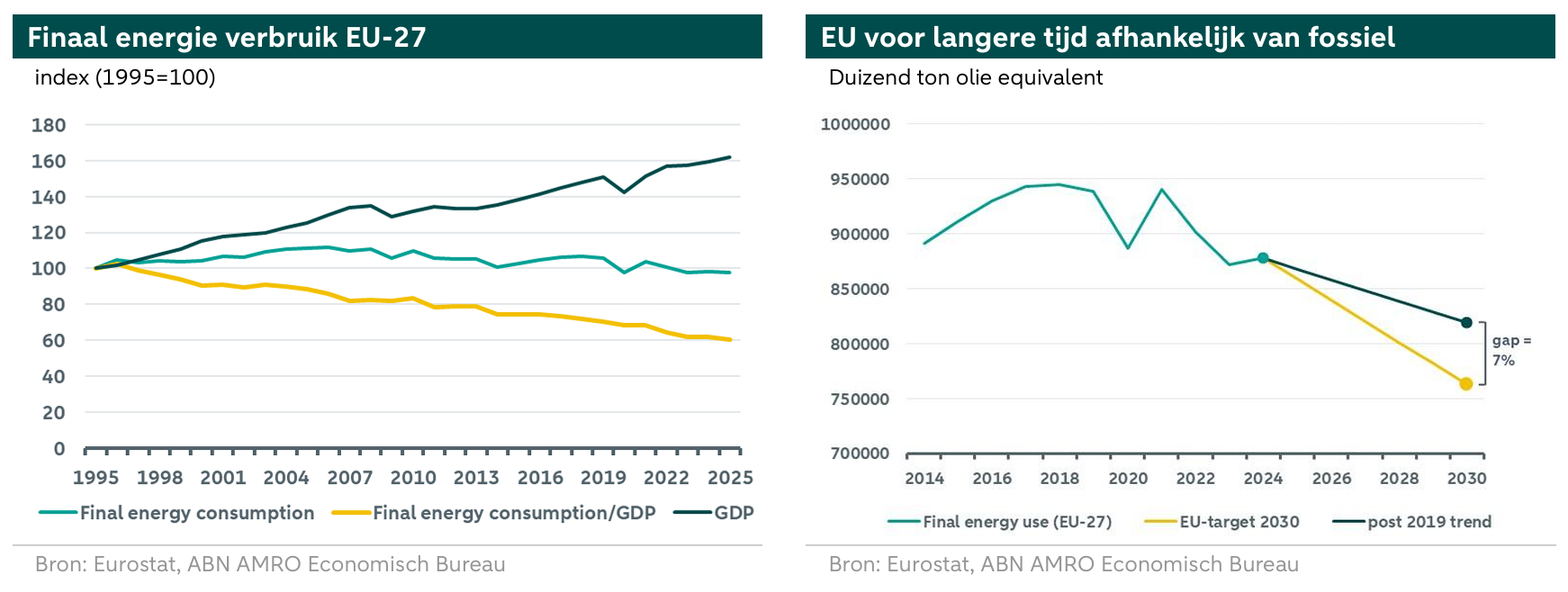

Wat ook heeft bijgedragen aan het verbeteren van de energiezekerheid, is de toename van de economische efficiëntie. Een toename van de energie-efficiëntie verlaagt de kosten per eenheid product en verhoogt daarmee de economische efficiëntie. Dit verlaagt de energievraag. De trend in energie-efficiëntie kan worden gevolgd aan de hand van de ontwikkeling van het finaal verbruik van energie. Van 2006 tot en met 2025 daalde het finaal verbruik van energie in de EU-27 met 13%. Doordat het bbp in dezelfde periode steeg, daalde de energie-intensiteit (in onderstaande figuur ‘final energy consumption/GDP’) nog verder. Sinds 1995 is de energie-intensiteit met gemiddeld 1,3% per jaar gedaald.

Doelgericht en bindend EU-beleid draagt ertoe bij dat toekomstige groei structureel minder energie-intensief wordt. Het succes van dit beleid is duidelijk. De EU-economie heeft aangetoond dat groei en energieverbruik in toenemende mate van elkaar kunnen worden losgekoppeld. Meer energie-efficiëntie, innovatie, maar ook de recycling en het hergebruik van grondstoffen versterken niet alleen het concurrentievermogen, maar maken landen ook minder afhankelijk van volatiele energiemarkten en import. Tegelijkertijd blijven meer economische efficiëntie en innovatie belangrijke componenten voor het waarborgen van de energiezekerheid op de langere termijn.

De bindende Energie-efficiëntierichtlijn van de EU heeft tot doel het finaal energieverbruik tegen 2030 met 11,7% te verminderen ten opzichte van de prognoses voor 2020. Dit komt overeen met een absoluut plafond van 763 miljoen ton olie-equivalent (Mtoe) voor het finaal energieverbruik. Zoals echter blijkt uit de grafiek links hieronder, zal de EU, als de trend van 2019-2025 zich voortzet, dit doel waarschijnlijk met 7% missen.

Over het geheel genomen heeft de EU aanzienlijke vooruitgang geboekt met het versterken van de energiezekerheid. De inzet van hernieuwbare energie en elektrificatie hebben de afhankelijkheid van fossiele brandstoffen verminderd, terwijl een meer efficiëntie op het gebied van energie en ook andere hulpbronnen hebben bijgedragen aan het loskoppelen van economische groei van energieverbruik. Deze vorderingen verbeteren het concurrentievermogen en maken economieën beter bestand tegen energieschokken. Vanuit het perspectief van importafhankelijkheid blijft de EU echter kwetsbaar. Hoewel de afhankelijkheid van Russische energie is verminderd, is de ene groep externe leveranciers grotendeels vervangen door een andere. Energiezekerheid vereist niet alleen gediversifieerde invoer, maar ook een ingrijpende verschuiving naar lokaal geproduceerde hernieuwbare energie en lagere blootstelling aan geopolitieke risico’s.

Wat moet de EU doen om de strategische veerkracht verder te verbeteren?

Om echte energieonafhankelijkheid te bereiken, zou de EU moeten overschakelen van reactief crisisbeheer naar een gezamenlijke aanpak waarin energiesoevereiniteit wordt beschouwd als een essentieel onderdeel van de algehele veiligheid, en niet louter als een economische kwestie. De EU moet zich richten op het verminderen van de afhankelijkheid van fossiele brandstoffen en tegelijkertijd de energietransitie versnellen. Omdat Europese energiesystemen steeds meer met elkaar verbonden zijn, hebben nationale beleidskeuzes gevolgen voor het hele continent. Het niet halen van doelstellingen voor hernieuwbare energie of het vertragen van grensoverschrijdende energieprojecten verzwakt de collectieve veiligheid. Om blijvende onafhankelijkheid te bereiken, moet Europa een gezamenlijke energiestrategie implementeren die slimme infrastructuurplanning combineert met duidelijk en afdwingbaar beleid.

Versterking van de veerkracht tegen afhankelijkheid van fossiele brandstoffen

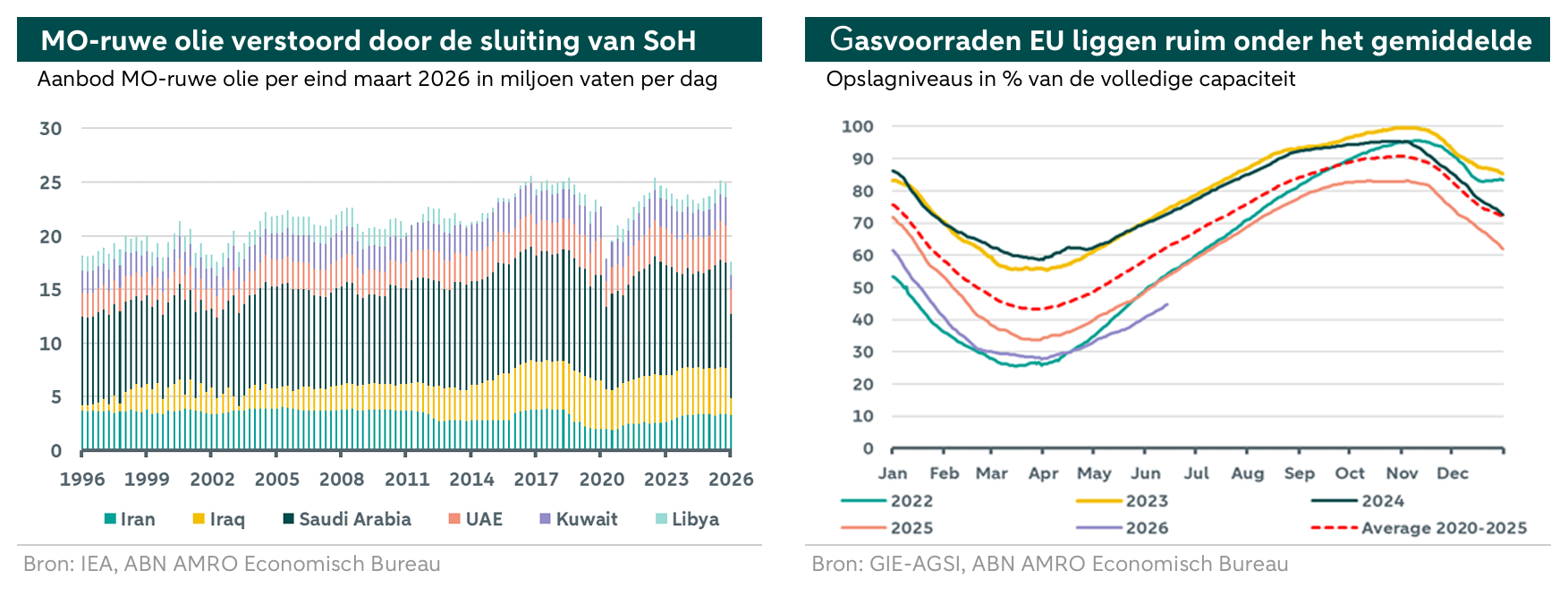

De kosten van de uitgestelde transitie zijn nu al zichtbaar. Het niet halen van de energiedoelstellingen zou de afhankelijkheid van de EU van fossiele brandstoffen verlengen en het kwetsbaarder maken voor marktschokken. De aanhoudende verstoring in de Straat van Hormuz heeft bijvoorbeeld binnen enkele weken al geleid tot miljarden aan extra energiekosten voor de EU. In tijden van crisis kan het aanleggen van voorraden fossiele brandstoffen slechts een kortetermijnoplossing zijn, maar gezien de verwachte langdurige afhankelijkheid van fossiele brandstoffen in de EU wordt het vergroten van de Europese voorraden een strategische keuze die een sterkere buffer biedt tegen schokken in een steeds verder gefragmenteerde wereld.

De crisis heeft de kwetsbaarheden in de seizoensgebonden energieopslag van Europa blootgelegd. Na een strenge winter zijn de aardgasreserves van de EU gedaald tot 31 bcm, het laagste niveau na de winter sinds 2018, zoals te zien is in de grafiek rechts hieronder. Hoewel de EU over een theoretische opslagcapaciteit van 110 bcm (1131 TWh) beschikt, heeft het wegvallen van de LNG-leveringen uit Qatar de vraag naar spotimporten van LNG doen toenemen, waardoor tot 56 bcm nodig is om de stabiliteit in de komende winter te waarborgen.

Het veiligstellen van deze volumes wordt een steeds grotere uitdaging gezien de aanhoudende krapte op de LNG-markt. Deze situatie benadrukt de dringende noodzaak voor Europa om zijn energieopslaginfrastructuur te verbeteren en zijn bevoorradingsbronnen te diversifiëren. Zonder aanzienlijke verbeteringen in de opslagcapaciteit en betrouwbaardere overgangsregelingen voor de bevoorrading blijft de EU kwetsbaar voor marktschommelingen en verstoringen in de bevoorrading.

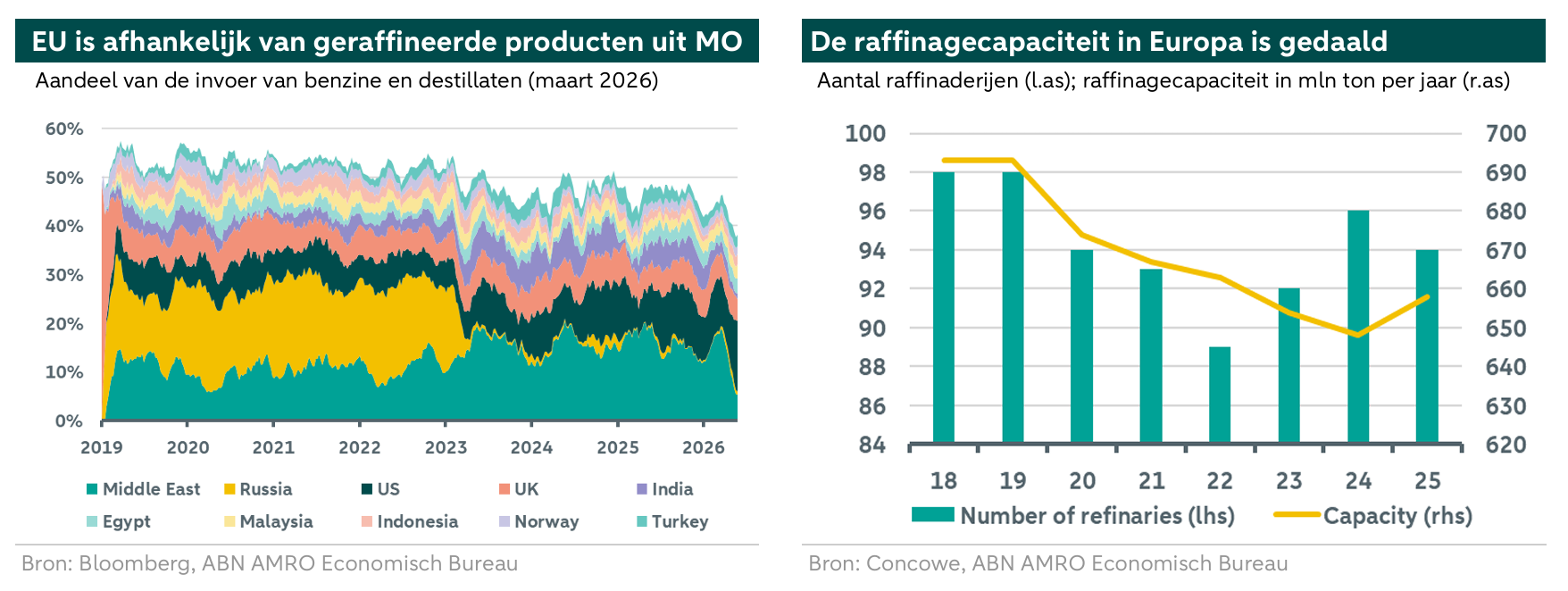

Bovendien heeft de crisis het tekort aan zogenoemde middendestillaten, zoals diesel en vliegtuigbrandstof, in de EU aan het licht gebracht. Nu de invoer van Russische geraffineerde producten is gedaald van 27% naar minder dan 2%, is de EU sterk afhankelijk geworden van invoer uit het Midden-Oosten en Azië. Het omleiden van deze leveringen via Afrika heeft geleid tot regionale tekorten. Ondertussen hebben raffinaderijen in de EU gewerkt aan het optimaliseren van hun activiteiten, waarbij zwaardere ruwe oliesoorten uit West-Afrika en de VS worden verwerkt om de productie van middendestillaten te maximaliseren. Deze inspanningen zijn van belang voor het in stand houden van de industriële logistiek, terwijl tegelijkertijd wordt gepland voor de uiteindelijke uitfasering van fossiele brandstoffen. Het tekort aan middendestillaten in de EU benadrukt de noodzaak om de afhankelijkheid van externe leveranciers te verminderen en de raffinagecapaciteit te vergroten.

Om de veerkracht van de EU tijdens de transitie te versterken, is het van cruciaal belang om seizoensgebonden energieopslag uit te breiden en partnerschappen met betrouwbare leveranciers te bevorderen om stabiliteit te waarborgen. Het is ook essentieel om over te stappen van vrijwillige opslagdoelstellingen naar verplichte eisen. Zo biedt de Franse ‘Public Service Obligation’, die energieleveranciers verplicht om 50% van het historische winterverbruik voor huishoudelijk gebruik op te slaan, een model dat in de hele EU zou moeten worden ingevoerd. Als men voor het beheer van de opslag uitsluitend op marktkrachten vertrouwt, ontstaan er systeemrisico’s die de EU kwetsbaar kunnen maken tijdens energiecrises.

Naast hervormingen op het gebied van opslag is investeren in het moderniseren van raffinaderijen cruciaal voor de industriële stabiliteit en de transitie naar schonere energie. De EU zal wellicht kritieke raffinagecapaciteit moeten behouden of selectief moderniseren om de afhankelijkheid van externe leveranciers op korte termijn tijdens crisistijden te verminderen. Bovendien moeten bestaande raffinaderijen strategische reserves aanhouden van middendestillaten, zoals diesel en vliegtuigbrandstof, om de afhankelijkheid van import tot een minimum te beperken tijdens de overgang naar schonere energiebronnen. Er moeten ook operationele voorschriften worden ingevoerd om ervoor te zorgen dat de industrie tijdens verstoringen toegang heeft tot voldoende voorraden.

De EU neemt ook maatregelen om opslagsystemen voor alternatieve brandstoffen zoals waterstof en duurzame vliegtuigbrandstof (Sustainable Aviation Fuels, SAF) te bevorderen. Versnelde planning in het kader van de Europese Waterstofbank stimuleert de ontwikkeling van ondergrondse zoutcavernes en uitgeputte velden voor de opslag van waterstof. Ondertussen werken vervoersknooppunten aan het upgraden van de infrastructuur om te voldoen aan de ReFuelEU Aviation-voorschriften, waarbij wordt gestreefd naar een integratiedoelstelling van 2% SAF. Deze initiatieven zijn essentieel voor het diversificeren van de Europese energiemix en het verminderen van de afhankelijkheid van fossiele brandstoffen op de lange termijn.

Onder het huidige beleid zal het waarschijnlijk minstens 5–10 jaar duren om veerkracht tegen de afhankelijkheid van fossiele brandstoffen op te bouwen, aangezien infrastructuurverbeteringen, harmonisatie van regelgeving en uitbreiding van de raffinagecapaciteit tijd en investeringen vergen. In ambitieuzere scenario’s, zoals een versnelde invoering van verplichte opslagdoelstellingen en een uitbreiding van de raffinagecapaciteit, zou de veerkracht echter binnen 3–5 jaar aanzienlijk kunnen worden versterkt. Deze resultaten hangen af van de bereidheid van de EU om structurele hervormingen door te voeren en middelen toe te wijzen aan maatregelen voor energiezekerheid.

Tegelijkertijd staan verschillende belemmeringen een snelle opbouw van veerkracht in de weg. Ten eerste zijn de financiële kosten voor het uitbreiden van de opslagcapaciteit en de raffinageactiviteiten aanzienlijk, wat gecoördineerde investeringen van zowel de publieke als de private sector vereist. Ten tweede blijven geopolitieke spanningen en marktvolatiliteit een uitdaging vormen voor een stabiele toegang tot de aanvoer van fossiele brandstoffen. Ten derde vertraagt de versnippering van de regelgeving tussen de lidstaten de uitvoering van een uniform beleid en dit leidt tot inefficiënties bij de crisisrespons. Ten slotte maakt de transitie naar schonere energiebronnen de situatie nog complexer, aangezien de EU een evenwicht moet vinden tussen investeringen in veerkracht op het gebied van fossiele brandstoffen en haar bredere doelstellingen voor decarbonisatie.

De langetermijnoplossing voor de uitdaging op het gebied van de Europese energiezekerheid ligt in het versnellen van de energietransitie door middel van uitbreiding van de capaciteit voor hernieuwbare energie, een sterkere netinfrastructuur, alternatieve duurzame brandstoffen en een meer geïntegreerde Europese elektriciteitsmarkt.

De centrale rol van waterstof en alternatieve duurzame brandstoffen

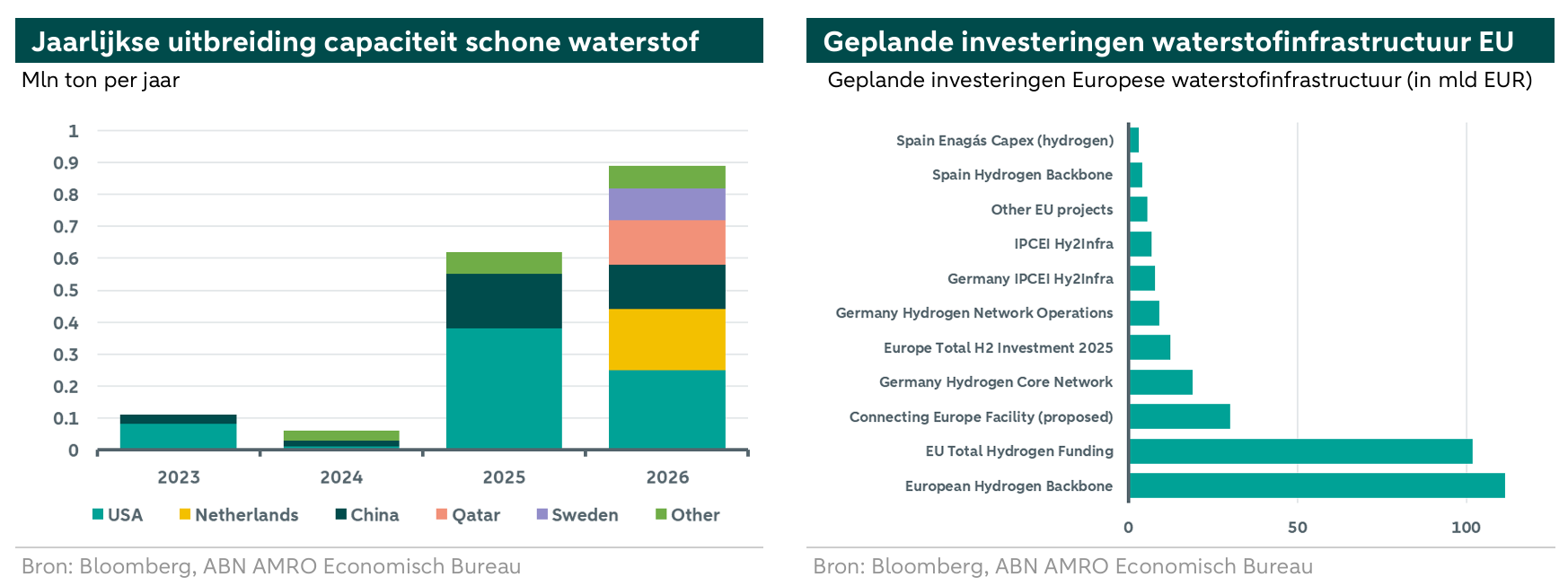

De EU positioneert waterstof als een belangrijke pijler van haar strategie voor de energietransitie om de energiezekerheid te vergroten en haar ‘Fit-for-55’-doelstellingen en doelstellingen voor netto-nul uitstoot te realiseren. Groene waterstof, geproduceerd uit hernieuwbare energie, is van cruciaal belang voor het koolstofarm maken van industrieën zoals staalproductie, olieraffinage en chemische productie, evenals voor transportsectoren zoals de luchtvaart en de scheepvaart, waar batterijen onpraktisch zijn voor langeafstandsreizen. Waterstof versterkt ook de energiezekerheid door langdurige opslag mogelijk te maken en het elektriciteitsnet in evenwicht te houden tijdens seizoensgebonden tekorten. Voor informatie over de rol van waterstof in de energietransitie verwijzen we naar onze eerdere publicaties (hier en hier).

De EU erkent het strategische belang hiervan en heeft EUR 110,6 miljard uitgetrokken voor steun aan waterstofgerelateerde projecten, terwijl de geplande investeringen in waterstofinfrastructuur in heel Europa volgens de hieronder weergegeven projectpijplijn meer dan EUR 311 miljard bedragen. Dit omvat subsidies voor productie, elektrolyse-installaties, pijpleidingen en opslag. Grote nationale initiatieven, zoals het Duitse ‘Hydrogen Core Network’ en de Spaanse ‘H2Med Corridor’, vormen een aanvulling op grensoverschrijdende samenwerkingsverbanden zoals de Noordse-Baltische Corridor om de waterstofinfrastructuur uit te breiden. De productie van hernieuwbare waterstof blijft echter ver achter bij de doelstellingen, met een output van slechts 0,06 Mtpa in 2026, vergeleken met de gereguleerde vraag van 2,2–2,8 Mtpa tegen 2030.

Verschillende belemmeringen staan een snelle invoering van waterstof in de weg. Hoge productiekosten beperken de beschikbaarheid van groene elektriciteit, en de afhankelijkheid van op fossiele brandstoffen gebaseerde waterstof vertraagt de vooruitgang. Inconsistenties in de regelgeving tussen de lidstaten, inflatie en stijgende energieprijzen schrikken investeringen af en hebben geleid tot het annuleren van projecten, zoals het stopzetten van nieuwe initiatieven door Statkraft. Bovendien belemmeren vertragingen bij de ontwikkeling van infrastructuur en gefragmenteerde financieringsmechanismen de opschalingsinspanningen nog verder. Om deze uitdagingen het hoofd te bieden, zijn samenhangend beleid, versnelde investeringen en versterkte samenwerking nodig om de rol van waterstof als hoeksteen van de energiezekerheid en de decarbonisatiedoelstellingen van de EU te waarborgen.

De EU versnelt daarom de herzieningen van regelgeving en beleidsaanpassingen om haar strategie voor groene waterstof te bevorderen, als reactie op zorgen over energiezekerheid, eisen van de industrie en de noodzaak van een gestroomlijnde invoering. De Europese Commissie (EC) is van plan de regels voor hernieuwbare brandstoffen van niet-biologische oorsprong (Renewable Fuels of Non-Biological Origin, RFNBO) uiterlijk in juni 2026 – twee jaar eerder dan gepland – te herzien om flexibelere criteria voor de inkoop van hernieuwbare elektriciteit in te voeren, met als doel de productiekosten te verlagen en de haalbaarheid van projecten te verbeteren. Hoewel deze herzieningen de betaalbaarheid kunnen vergroten, waarschuwen critici dat dergelijke veranderingen de regelgevingsstabiliteit en het vertrouwen van investeerders zouden kunnen ondermijnen.

De voortgang met het pakket voor de decarbonisatie van waterstof en gas zet zich voort, waarbij de omzetting in nationale wetgeving naar verwachting in augustus 2026 zal plaatsvinden en European Network of Network Operators for Hydrogen (ENNOH) de grensoverschrijdende infrastructuurplanning coördineert. Vertragingen bij de implementatie van de RED III-regels door de lidstaten en de trage ontwikkeling van de infrastructuur vormen echter een bedreiging voor het vermogen van de EU om haar ambitieuze doelstellingen voor de invoering van hernieuwbare waterstof tegen 2030 te halen.

Uitbreiding van de netinfrastructuur en batterijopslagsystemen

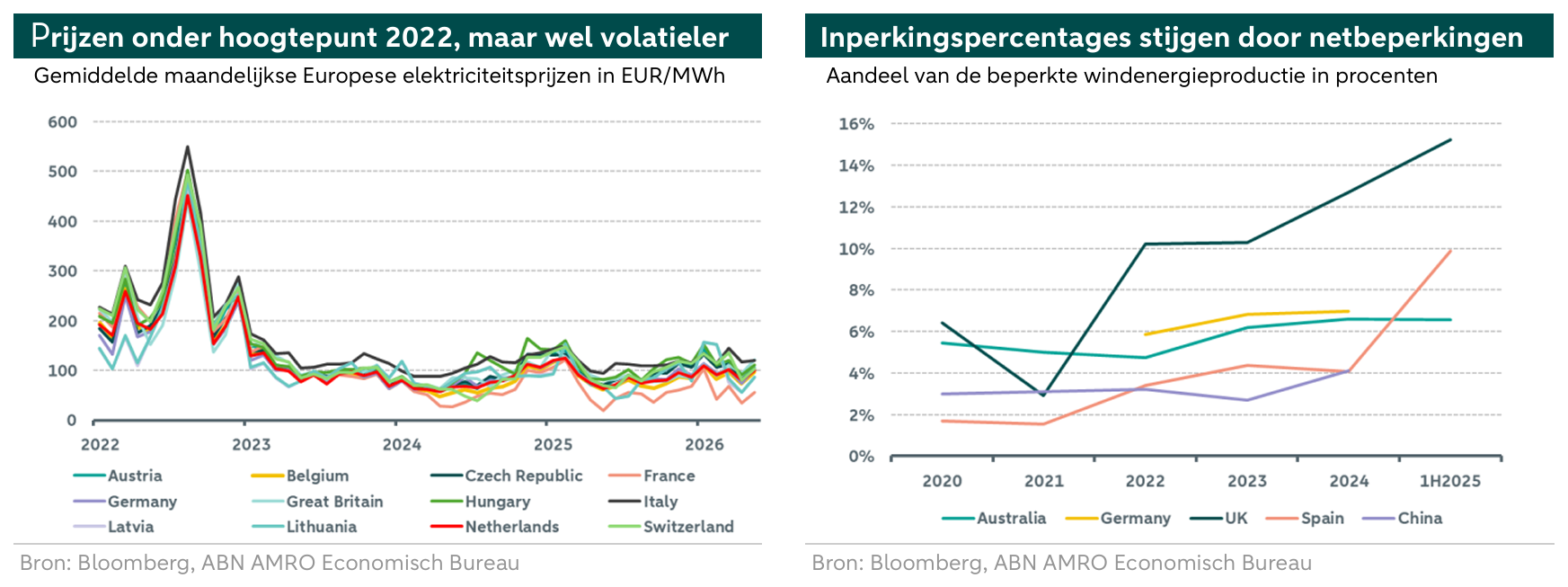

Via het REPowerEU-pakket heeft de EU tussen 2022 en 2024 bijna 77 GW aan hernieuwbare energieopwekking toegevoegd, waardoor de totale hernieuwbare capaciteit van de EU op meer dan 406 GW uitkomt, wat een jaarlijkse besparing oplevert die gelijkstaat aan 15,8 miljard kubieke meter (bcm) aardgas. Het vergroten van de opwekking van hernieuwbare energie is echter zinloos zonder de infrastructuur om deze op te vangen en te distribueren. De beperkte netcapaciteit in verschillende EU-landen vormt een belangrijk knelpunt dat de energietransitie vertraagt. De intermitterende productie van zonne- en windenergie zonder voldoende opslagcapaciteit heeft geleid tot hoge inperkingspercentages en uren met negatieve prijzen, wat financiële en operationele risico’s met zich meebrengt voor ontwikkelaars.

Om dit aan te pakken heeft de EU het ‘Grid Package’ van de EC in gang gezet, waarmee meer dan 10.000 kilometer aan nieuwe grensoverschrijdende transmissielijnen wordt gefinancierd. Daarnaast worden er op utiliteitsschaal batterij-energieopslagsystemen (BESS) ingezet om 11 GW aan opslagcapaciteit te bieden. Deze systemen helpen schommelingen in het net te stabiliseren en de afhankelijkheid van gasgestookte elektriciteitscentrales tijdens piekperiodes te verminderen, waardoor de veerkracht van de EU tegen schokken op de markt voor fossiele brandstoffen wordt versterkt.

Het realiseren van een volledig veerkrachtig en geavanceerd elektriciteitsnet zou onder het huidige beleid echter 10 tot 15 jaar kunnen duren, hoewel versnelde maatregelen zoals meer financiering, gestroomlijnde vergunningverlening en verbeterde grensoverschrijdende samenwerking deze termijn wellicht kunnen terugbrengen tot 7 tot 10 jaar.

Niettemin staan in de praktijk verschillende belemmeringen een dergelijke snelle vooruitgang in de weg: omvangrijke financiële investeringen moeten concurreren met andere EU-prioriteiten, vertragingen bij vergunningverlening en regelgeving vertragen grensoverschrijdende projecten als gevolg van gefragmenteerd beleid en gefragmenteerde wettelijke kaders, en er doen zich technische uitdagingen voor door de behoefte aan geavanceerde instrumenten voor netbeheer en prognosesystemen die nog in ontwikkeling zijn. Bovendien zorgen verschillen in regionale netcapaciteiten en energiebeleid voor structurele knelpunten, die de grensoverschrijdende elektriciteitsstromen verstoren en de energiezekerheid van de EU verzwakken. Deze belemmeringen kunnen niet alleen door investeringen in infrastructuur worden opgelost. Ze vereisen ook een diepere marktintegratie, en daarom staat de Single European Power Market centraal in de Europese strategie voor energiezekerheid.

Versterking van de interne Europese elektriciteitsmarkt

Een meer geïntegreerde Europese elektriciteitsmarkt is van cruciaal belang voor het versterken van de energiezekerheid en veerkracht van de EU. Door een uniform systeem te creëren, kan de EU effectief reageren op lokale energiecrises en vraag en aanbod over het hele continent in evenwicht brengen. Recente vorderingen, zoals de overeenkomst met Zwitserland om de elektriciteitsstromen te harmoniseren, hebben de voordelen van samenwerking aangetoond. Dit onderling verbonden netwerk bedient 460 miljoen consumenten en maakt gebruik van geavanceerde instrumenten zoals algoritmische day-ahead-marktkoppeling om overtollige hernieuwbare energie te herverdelen naar gebieden waar een tekort heerst. Dergelijke mechanismen zorgen voor een efficiënt energiegebruik, terwijl verstoringen tot een minimum worden beperkt en de afhankelijkheid van fossiele brandstoffen wordt verminderd.

Om het potentieel van de Single European Power Market ten volle te benutten, moeten de EU-lidstaten deze als een samenhangend systeem beschouwen in plaats van als een verzameling nationale markten. Protectionistische maatregelen, zoals het afsluiten van grensoverschrijdende interconnectoren om lokale prijzen te stabiliseren, ondermijnen het wederzijds vertrouwen en verzwakken de algehele effectiviteit van de markt. In plaats daarvan moet Europa prioriteit geven aan samenwerking en solidariteit, en ervoor zorgen dat middelen eerlijk worden verdeeld en dat de markt als een eenheid functioneert. Hoewel deze veranderingen aanzienlijke investeringen en collectieve actie vereisen, zijn ze essentieel voor het opbouwen van een systeem dat bestand is tegen verstoringen in de toeleveringsketen en geopolitieke uitdagingen. Zoals hierboven vermeld, is uitbreiding van de infrastructuur, zoals nieuwe grensoverschrijdende interconnectoren en verbeterde energieopslagsystemen, cruciaal om de grotere hoeveelheden elektriciteit die over de grenzen zullen stromen te ondersteunen. Lidstaten moeten ook hun energiebeleid en regelgeving op elkaar afstemmen om belemmeringen weg te nemen en een soepele werking te waarborgen. Het creëren van deze eengemaakte markt kan wel een decennium in beslag nemen, maar de voordelen ervan voor de energiezekerheid en duurzaamheid van de EU zullen ingrijpend zijn.

Conclusie

Uit onze analyse blijkt dat de EU aanzienlijke vooruitgang heeft geboekt bij het versterken van de energiezekerheid door middel van elektrificatie, de uitrol van hernieuwbare energie en grotere efficiëntie. Deze ontwikkelingen hebben de veerkracht vergroot en een aantal van de kwetsbaarheden verminderd die door de energiecrisis van 2022 aan het licht zijn gekomen.

Toch blijft Europa sterk afhankelijk van externe energie- en grondstoffenstromen. Diversificatie heeft de afhankelijkheid van Rusland verminderd, maar heeft de structurele kwetsbaarheid als gevolg van geïmporteerde fossiele brandstoffen niet weggenomen.

De strategische aanpak moet daarom veerkracht op korte termijn combineren met transformatie op lange termijn. Op korte termijn heeft Europa behoefte aan betere opslagcapaciteit, kritieke brandstofvoorraden, een goed voorbereid elektriciteitsnet en gecoördineerde noodplannen. Op langere termijn zijn een snellere uitrol van hernieuwbare energie, verdere elektrificatie, sterkere infrastructuur, een meer geïntegreerde elektriciteitsmarkt en aanhoudende politieke coördinatie tussen de lidstaten nodig. Energiezekerheid zal uiteindelijk niet alleen afhangen van waar de EU energie uit importeert, maar ook van hoe snel het de behoefte aan die importen in zijn geheel kan verminderen.