ESG & Economie - Industriële emissiereductietempo moet bijna verdrievoudigen

Door de klimaatcrisis en de energiecrisis is het belang van meten van verduurzaming in de industrie toegenomen. Bovendien is het zinvol om de impact van allerlei klimaatmaatregelen die door industriële bedrijven zijn genomen nauwgezet te blijven volgen. Met name de invloed hiervan op het finaal energieverbruik en uiteindelijk de uitstoot van broeikasgassen in de sector. Met deze kwartaalmonitor laten we het pad van verduurzaming in de industrie zien. Dit doen wij aan de hand van het monitoren van diverse beschikbare duurzaamheidsindicatoren. Per kwartaal brengen wij de duurzame industriële trends en ontwikkelingen in kaart. In de onderliggende Duurzaamheidsmonitor Industrie (eerste editie) gaan wij in op de trend in het fossiele energieverbruik, de financiële impact van fossiele prijstrends in de industrie en laten we zien hoe het energieverbruik invloed heeft op de industriële uitstoot van broeikasgassen.

Duurzaamheidsmonitor Industrie – 2e kwartaal 2024

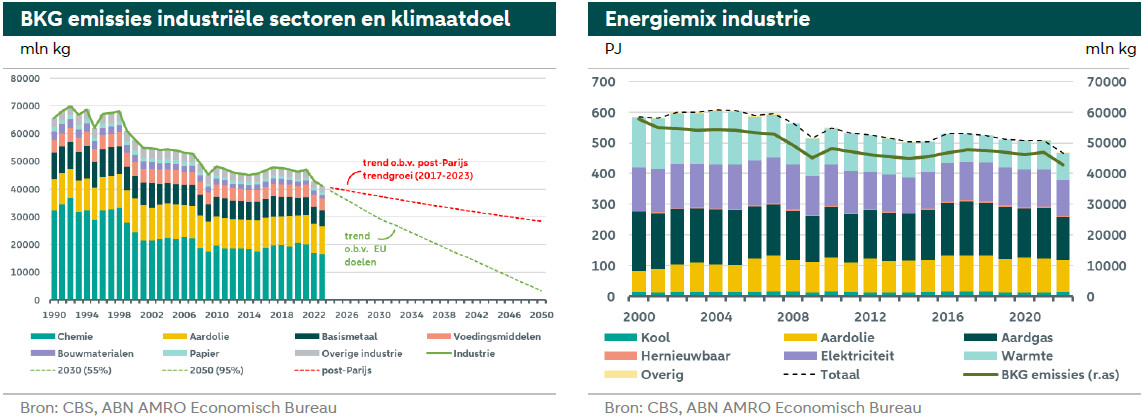

In de industrie wordt in de post-Parijs periode (2017-2023) een jaarlijkse gemiddelde reductie van broeikasgassen van 1,4% per jaar bereikt, terwijl minimaal 4% per jaar noodzakelijk is

Na de energiecrisis in 2022 zit de industriële vraag naar gas weer in een stijgende lijn, waarbij met name de vraag vanuit de chemische industrie sterk is toegenomen

De sterk gestegen prijzen van fossiele brandstoffen in 2021 en 2022 hebben het industriële verbruik verminderd, maar desondanks lagen de kosten van fossiel energieverbruik flink hoger

Onze BKG-tracker laat een daling zien in de BKG-uitstoot, met name door minder energieverbruik, maar het tempo van de daling schiet nog steeds tekort voor het halen van de klimaatdoelen

Doel industriële broeikasgasemissies en energiemix

Het 2030-klimaatdoel van de EU – 55% minder uitstoot van broeikasgassen in 2030 ten opzichte van het niveau van 1990 – ligt nog ver weg. Voor de industrie geldt dat bijna 30% van het huidige niveau aan broeikasgasemissies moet worden verminderd, ofwel minimaal 4% per jaar. En dat terwijl in de post-Parijs periode (2017-2023) slecht een jaarlijkse reductie van broeikasgassen van 1,4% per jaar werd bereikt in de industrie.

Om het 2030-doel te bereiken zou het tempo in de vermindering van broeikasgassen in de industrie moeten worden opgevoerd. Het sterker verminderen van het energieverbruik op basis van fossiele brandstoffen ligt hierbij voor de hand, aangezien er een sterk verband zit tussen de uitstoot ven broeikasgassen en het verbruik van fossiele energie. Van het totale energieverbruik in de industrie is aan aandeel fossiel in 2022 circa 55%. Industriële bedrijven kunnen door meer te investeren in brandstofvervanging en/of in hernieuwbare energieproductie of door de energie efficiëntie te verhogen het tempo in de vermindering van de uitstoot van broeikasgassen stimuleren.

Trend in fossiel energieverbruik in de industrie

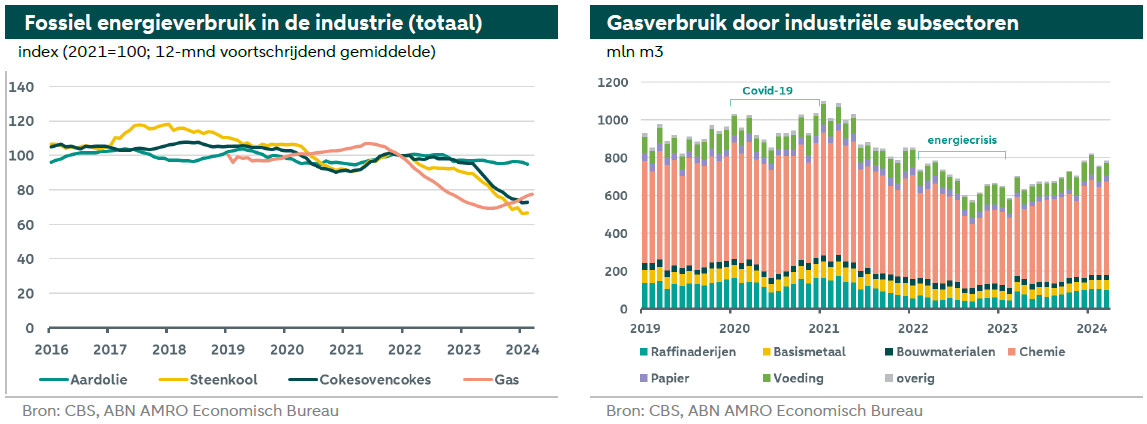

Het niveau van het fossiele energieverbruik in 2024 (eerste kwartaal) ligt bij gas en kolen lager ten opzichte van het niveau van 2016, zoals blijkt uit onderstaande linker figuur. De energiecrisis van 2022 met sterk stijgende prijzen voor gas als gevolg, heeft voor een rationalisatie van het gasverbruik gezorgd in 2022 en 2023. Maar ook lag de bedrijvigheid in de industrie gedurende 2023 op een laag niveau, met een negatief effect op de vraag naar energie. Dit zien we ook terug in de vraag naar kolen (met name cokeskolen voor de staalindustrie). Het aardolieverbruik is slechts licht gedaald in 2022 en 2023. Dit kwam met name doordat de prijsschok voor olie een stuk minder was ten opzichte van bijvoorbeeld gas. Begin 2024 neemt de industriële vraag naar gas door aantrekkende bedrijvigheid en relatief lagere gasprijzen ten opzichte van de piek uit 2022 weer licht toe.

In de Nederlandse industrie zijn zes subsectoren dominant als het gaat om de volumes gasverbruik. Het betreft hier – in volgorde van meeste gasverbruik – de chemische industrie, de aardolie-industrie, de voedingsmiddelenindustrie, de basismetaalindustrie, de papierindustrie en de bouwmaterialenindustrie. Deze zes sectoren zijn gezamenlijk goed voor circa 95% van het totale industriële gasverbruik. De chemische industrie neemt in het eerste kwartaal van 2024 bijna tweederde van het gasverbruik voor haar rekening, gevolgd door de aardolie-industrie (raffinaderijen) met 13% en daarna de voedingsmiddelenindustrie (10%).

Het gasverbruik neemt bij veel subsectoren in 2023 en begin 2024 weer toe. De vraag naar gas steeg in het eerste kwartaal van 2024 het sterkst in de aardolie-industrie (met 65% op jaarbasis) en in de chemische industrie (met 25%). In de bouwmaterialenindustrie daalde het gasverbruik in dezelfde periode met bijna 20% op jaarbasis. De volumes van het gasverbruik van vóór de energiecrisis werden echter niet gehaald. Dit kwam doordat de gasprijs nog op een relatief hoger niveau stond. Ondanks de scherpe prijsdaling van gas in 2023, ligt de prijs nog steeds hoger vóór de energiecrisis. Daarnaast hebben veel industriële bedrijven ook tijdens de energiecrisis maatregelen genomen om minder afhankelijk te zijn van gas, waardoor momenteel de vraagvolumes naar gas lager liggen.

Bedrijven kunnen het energieverbruik op een aantal manieren verminderen. Hierbij speelt het verhogen van de energie efficiëntie een belangrijke rol. Zo kan met het doorlichten van industriële processen op het energieverbruik en het beter op elkaar afstemmen van verschillende processen vaak veel energieverspilling worden voorkomen. De verloren energie kan in sommige bedrijfsprocessen (in veel gevallen is dit warmte) worden opgevangen en elders in het proces (of voor het verwarmen van ruimtes) worden ingezet. Ook kan door het gebruik van warmtekrachtkoppeling (WKK) de efficiëntie verbeteren, waarbij met een brandstof (veelal een gasvariant) zowel elektriciteit als warmte kan worden gegenereerd. Tot slot kan in het productieproces ook meer gebruik worden gemaakt van secundaire grondstoffen of recycling (zoals schroot in de metaalsector). De verwerking daarvan vergt vaak aanzienlijk minder energie.

Prijstrends energie en financiële gevolgen voor de industrie

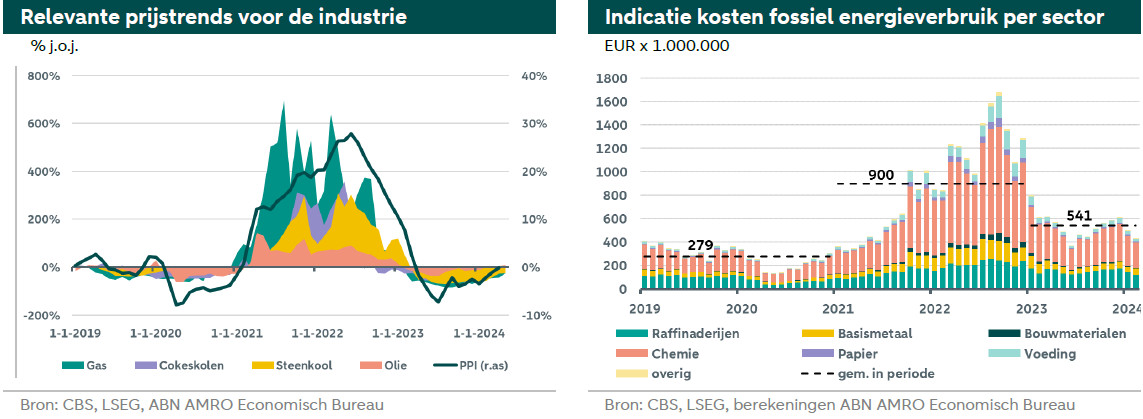

De inflatoire druk van de energieprijzen in de jaren 2021 en 2022 was significant. Dit komt tot uitdrukking in de onderstaande linker figuur, waar we de relatieve verandering van de energieprijzen afgezet hebben tegen de relatieve verandering van de producentenprijsindex (PPI). Het is met name de gasprijs die veel invloed heeft gehad op de PPI, aangezien gas in termen van volume het meeste verbruikt wordt in de industrie.

Relatief hoge gasprijzen zijn voor veel industriële bedrijven een sterke stimulans geweest om het gasverbruik snel te verminderen en de kosten te drukken. De figuur rechtsboven laat zien dat de kosten van fossiel energieverbruik in 2021 en 2022 sterk zijn toegenomen. Hierdoor werd de consumptie van fossiele energie flink gerationaliseerd. Minder energieverbruik vertaalt zich immers rechtstreeks in lagere productiekosten. Maar ook vanuit het oogpunt van concurrentievermogen bleek het een noodzakelijke keuze. Hogere energieprijzen voor Nederlandse industriële bedrijven verzwakt namelijk de internationale concurrentiekracht ten opzichte van landen waar de energieprijzen minder hard stijgen. En de energieprijzen stegen uiteindelijk in Nederland sneller dan in andere landen binnen de eurozone (zie onze eerdere analyse hier). Hierin speelt met name de grotere afhankelijkheid van de import van fossiele energiebronnen een grote rol.

Na de energiecrisis en dalende energieprijzen nemen de kosten voor fossiel energieverbruik eveneens af. Over de periode 2023 en het eerste kwartaal van 2024 liggen de kosten gemiddeld zo’n 40% lager. Maar dit heeft nog niet voor de nodige verlichting gezorgd. Want ondanks de sterke reductie in kosten voor fossiel energieverbruik, liggen de kosten gemiddeld nog steeds ruim 90% hoger dan vóór de energiecrisis.

Industriële BKG tracker

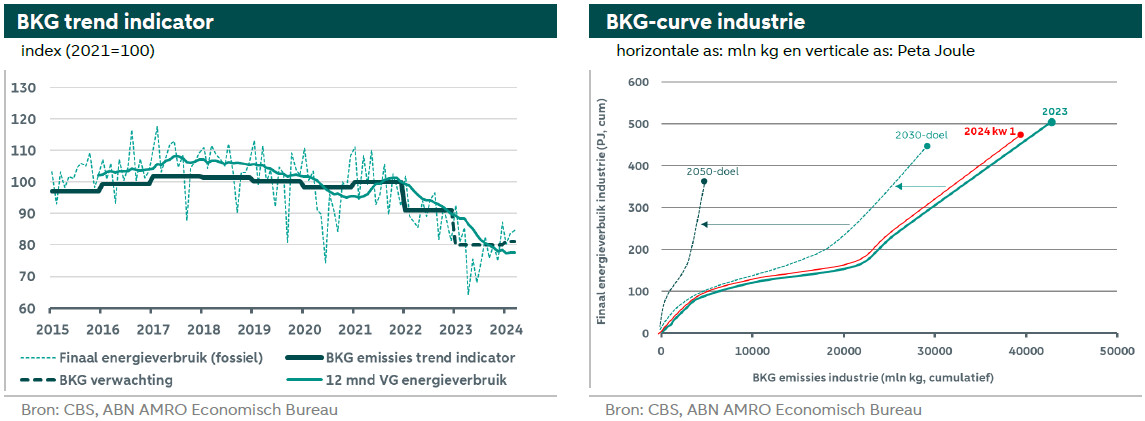

Er is een sterk verband tussen het industrieel verbruik van fossiele brandstoffen en de uitstoot van broeikasgassen in de industrie. Dit hebben we in de onderstaande linker figuur weergegeven. Hier staat het fossiel energieverbruik op maandbasis weergegeven (lichtgroene stippellijn) en daar is het voortschrijdend gemiddelde op basis van 12 maanden (lichtgroene ononderbroken lijn) aan toegevoegd.

De linker figuur geeft de trend in het industriële fossiele energieverbruik weer. Daar hebben we de jaarlijkse uitstoot van broeikasgassen door de industrie (tot en met het jaar 2022) aan toegevoegd, waardoor het sterke verband en parallel in de trend tussen de twee grootheden duidelijk wordt. Daarmee geeft de trend in het fossiel energieverbruik uiteindelijk een goede indicatie over hoe de uitstoot van de industriële broeikasgassen zich zal gaan ontwikkelen voor het jaar 2023 en begin 2024 (eerste kwartaal)(1). Uit deze indicatie kunnen we concluderen dat na 2022 de industriële uitstoot van broeikasgassen in een neerwaartse trend zit. Vooral begin 2023 is een sterke dip waar te nemen. Vanaf 2024 ligt het verbruik van fossiele energie ongeveer gelijk op jaarbasis.

De BKG-curve (zie de rechter figuur) geeft inzicht in het finaal energieverbruik (verticale as, cumulatief) afgezet tegen de broeikasgasemissies (horizontale as, cumulatief). Cumulatief betekent dat het finaal energieverbruik en alle broeikasgasemissies van subsectoren bij elkaar zijn opgeteld, waardoor ze samen één curve vormen. De curve begint met de subsector met de laagste uitstoot van broeikasgassen, die tegelijkertijd ook de laagste finaal energieverbruik heeft. Immers, in de regel geldt: hoe minder fossiel energieverbruik, hoe minder uitstoot van broeikasgassen. De BKG-curve in de rechter figuur is daarmee dus uiteindelijk de som van broeikasgassen van alle subsectoren, waarmee een beeld ontstaat voor de totale industrie.

De BKG-curve voor het jaar 2023 staat in de rechter figuur uiterst rechts gepositioneerd (met de ononderbroken donkergroene lijn). Het doel is uiteindelijk dat deze BKG-curve in de komende jaren in een gestaag tempo meer naar links beweegt. Dit betekent dat de uitstoot van broeikasgassen van de hele industrie daalt, wat af te lezen valt aan de horizontale as: hoe meer de positie van de BKG-curve naar links beweegt (als geheel), hoe lager de uitstoot van broeikasgassen in de industrie. Dit is positief. Daarnaast is het doel om het totale energieverbruik uiteindelijk te verminderen. Deze vermindering van af te lezen van de verticale as in de figuur. Hier geldt dat hoe lager het eindpunt van de BKG-curve ligt ten opzichte van de verticale as, hoe minder energie er is verbruikt. De afname van het energieverbruik verloopt langzaam, circa 1% tot 2% per jaar. Dit komt met name door een toename van de energie efficiëntie. De industrie heeft echter ook in de toekomst veel energie nodig. Zolang de energiemix van de toekomst overwegend groen is, zal de uitstoot van broeikasgassen uiteindelijk ook dalen. In de transitie moet het aandeel fossiele brandstoffen sterk worden teruggedrongen ten faveure van hernieuwbare energie. Nederland heeft als doelstelling dat in 2030 circa 70% van alle elektriciteit afkomstig is van hernieuwbare bronnen.

De 2030- en de 2050-curves zijn het resultaat van de ambitie van de EU. In 2030 moeten de BKG-emissies minimaal 55% lager liggen ten opzichte van het niveau van 1990 en in 2050 moet dat minimaal 95% zijn. Daarmee verschuift de BKG-curve in z’n geheel verder naar links door de tijd heen. Voor energie geldt dat tot aan 2030 het totale verbruik jaarlijks met 1,5 tot 2% afneemt. Voor de periode 2030-2050 geldt een reductie van het energieverbruik met jaarlijks circa 1%. Met deze doelstellingen komt de BKG-curve uiteindelijk lager ten opzichte van de verticale as te liggen.

De BKG-curve over 2024 (eerste kwartaal; zie rode lijn) laat zien waar de industrie zich momenteel bevindt. Deze BKG-curve is het resultaat van de relatieve vermindering van de uitstoot van broeikasgassen in het eerste kwartaal van 2024 (op basis van de relatieve veranderingen in de BKG-emissietracker, zie de linker figuur) en de relatieve vermindering van het energieverbruik in het eerste kwartaal van 2024. De BKG-curve over 2024 tot en met het eerste kwartaal ligt een fractie meer naar links en een fractie lager ten opzichte van de 2023-positie. Dit betekent dus zowel een afname van de BKG-emissies en een afname van het energieverbruik. Maar – zoals we eerder ook al constateerden – ligt het tempo in de vermindering in de industriële broeikasgassen nog steeds relatief laag, waarmee het 2030-doel voor de industrie begin 2024 nog buiten bereik ligt. Het tempo van de transitie wordt nu onder meer belemmerd door de beperkte netcapaciteit en de trage uitbreiding daarvan, het gebrek aan gekwalificeerd personeel, uitblijvend beleid en de financierbaarheid. De emissiereductiepotentie van koolstofarme technologieën kan echter hoog zijn, zodra bestaande obstakels zijn weggenomen of verlaagd.

Onze volgende Duurzaamheidsmonitor Industrie verschijnt begin oktober 2024

(1) Wij gaan hier uit van de uitstoot van broeikasgassen in de industrie op basis van economische activiteit. Deze cijfers zijn alleen op jaarbasis beschikbaar bij het CBS en lopen tot en met 2022. De cijfers over 2023 worden in november 2024 bekend gemaakt door het CBS. Er zijn ook kwartaalcijfers van het IPCC beschikbaar voor de industrie, maar dit zijn BKG-emissiecijfers op basis van menselijk activiteit. En bovendien is de sector industrie in de IPCC-cijfers veel breder gedefinieerd. Zo is de sector industrie bij IPCC-cijfers inclusief de waterbedrijven en afvalbeheer & de bouwnijverheid.