Energiecrisis heeft ontwrichtend effect op de industrie

Relatief hoge gasprijzen zijn voor veel industriële bedrijven een sterke stimulans geweest om het gasverbruik snel terug te dringen. Toch is Nederland voor ongeveer 70% afhankelijk van gasimport, waardoor Nederland veel gevoeliger is geworden voor schommelingen in de gasprijs. Het blijft belangrijk voor bedrijven om het gasverbruik verder te rationaliseren. Dit kan bijvoorbeeld door de energie-efficiëntie van industriële processen verder te verbeteren.

De relatief hoge gasprijzen zijn voor veel industriële bedrijven een sterke prikkel geweest om het gasverbruik in rap tempo te verlagen

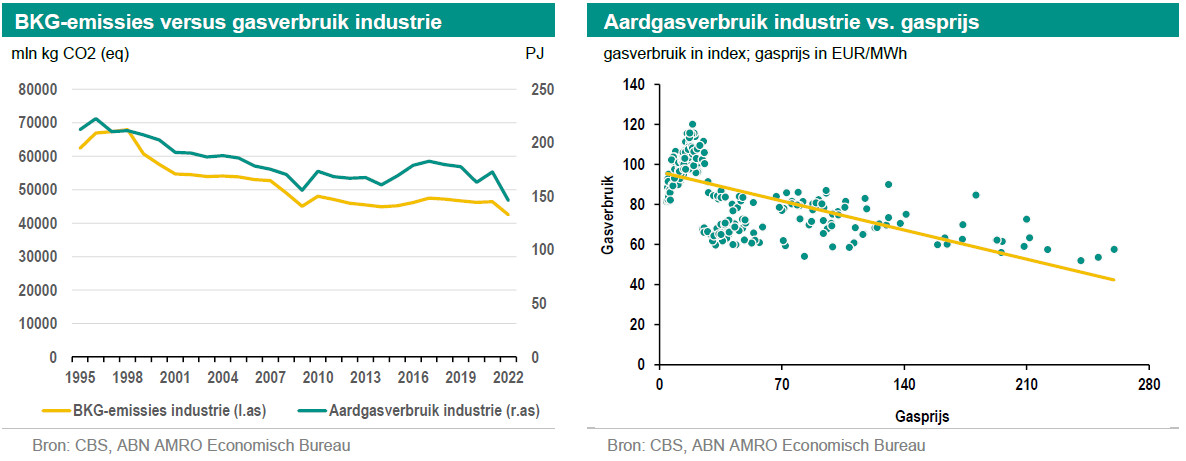

In 2022 is de uitstoot van broeikasgassen in de totale industrie met 11% afgenomen, terwijl het industrieel gasverbruik met circa 25% daalde

Momenteel is Nederland voor ongeveer 70% afhankelijk van de import van gas; daarmee is Nederland gevoeliger voor fluctuaties in de gasprijs

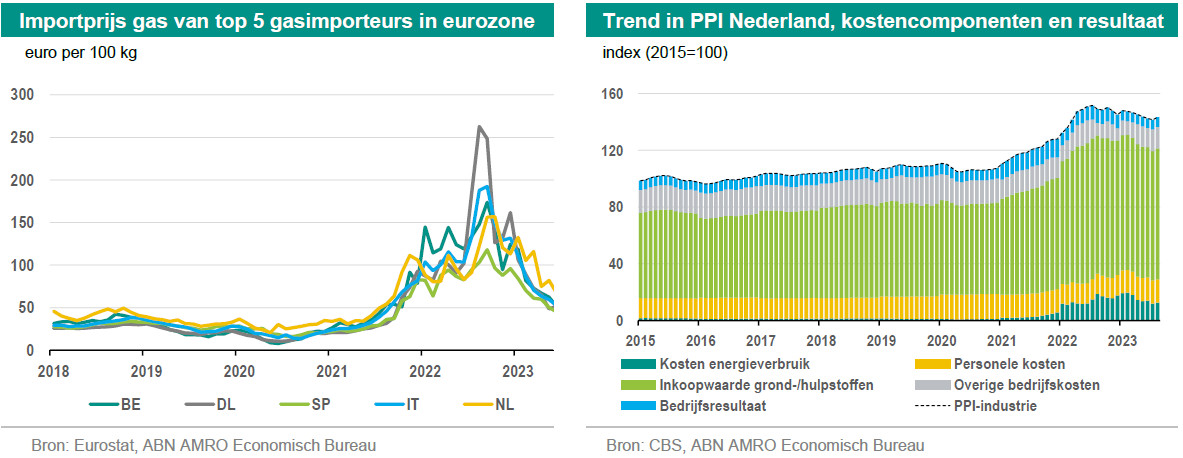

Ten opzichte van het eurozone gemiddelde ligt de importprijs van gas zo’n 11% hoger in Nederland

De energieprijzen stegen vanaf het begin van 2021 in rap tempo. De energiecrisis was geboren. De oorzaak van de snelle prijsstijgingen van energie was het snelle economische herstel na Covid-19. De voorraden en het aanbod van energie – die door Covid-19 flink waren afgebouwd – konden de plots sterk toenemende vraag naar energie niet bijbenen. De aanval van Rusland op Oekraïne begin 2022 verergerde de situatie aanzienlijk. De energiecrisis was uitgegroeid tot een veelkoppig monster. Als reactie op de crisis werd de productie in sommige Europese gasintensieve industrieën stopgezet omdat ze het zich niet konden veroorloven om te blijven produceren. In deze analyse nemen we het disruptieve karakter van de energiecrisis op de Nederlandse industrie onder de loep en bekijken we wat de belangrijkste effecten zijn geweest van de hogere energieprijzen, met name die van gas.

Gasverbruik industrie

Rationalisatie van het energieverbruik is niet nieuw in de industrie. Sinds de oliecrisis in de jaren ‘70 zit het zo efficiënt mogelijk inrichten van het productieproces inmiddels wel in het DNA van veel industriële bedrijven. Vanaf dat moment werden allerlei maatregelen genomen om processen te verbeteren. Na de crisis van de jaren ’70 is het eigenlijk niet veel anders. Ook de financiële crisis van 2008-2009, de Covid-19 crisis en de recente energiecrisis hebben de bedrijfscontinuïteit van veel industriële bedrijven op hoogspanning gezet en verminderde het energieverbruik aanzienlijk.

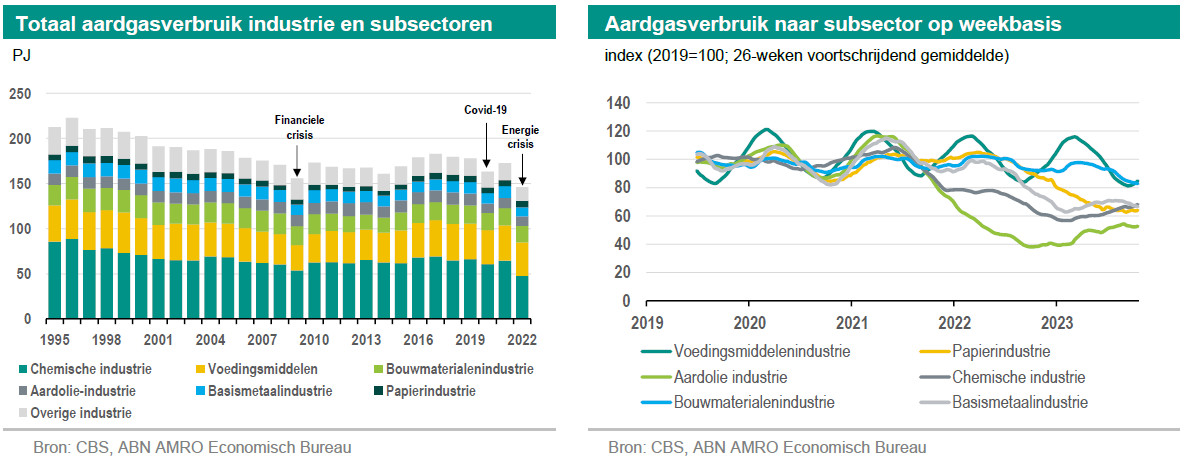

Ruim driekwart van het totale Nederlandse aardgasverbruik komt voor rekening van economische activiteiten in sectoren. Het grootste deel hiervan wordt verbruikt door de industrie, met een aandeel van 40% in het totale gasverbruik. In de Nederlandse industrie zijn vervolgens zes subsectoren dominant als het gaat om de volumes gasverbruik. Het betreft hier – in volgorde van meeste gasverbruik – de chemische industrie, de voedingsmiddelenindustrie, de bouwmaterialenindustrie, de aardolie industrie, de basismetaalindustrie en de papierindustrie. Deze zes sectoren zijn gezamenlijk goed voor 85-90% van het totale industriële gasverbruik. De chemische industrie neemt éénderde van het gasverbruik voor haar rekening, gevolgd door de voedingsmiddelenindustrie met 25% en daarna de bouwmaterialenindustrie (13%).

In 2022 lag het gasverbruik door de hogere gasprijzen in bijna alle sectoren aanzienlijk lager. Alleen in de papierindustrie is het gasverbruik in 2022 toegenomen (met 7%). In de overige vijf grootste gasverbruikers in de industrie nam het gasverbruik in 2022 met gemiddeld 14% af. In 2023, op het moment dat de gasprijzen weer wat normaliseren, neemt het gasverbruik in een drietal sectoren weer toe. Zo ligt het gasverbruik inmiddels (laatste cijfers half oktober) in de aardolie-industrie weer 101% hoger ten opzichte van de eerste week van 2023. En in de chemische industrie en in de basismetaalindustrie is dit inmiddels respectievelijk 29% en 11%. In de overige sectoren is het gasverbruik verder gedaald in 2023.

Het lagere gasverbruik in industriële sectoren heeft bijgedragen aan de reductie van broeikasgassen. In 2022 is de uitstoot van broeikasgassen in de totale industrie met 11% afgenomen, terwijl het industrieel gasverbruik met circa 25% daalde. Met de vermindering van het gas in het productieproces nam vaak de inzet van andere brandstoffen toe om de productie op peil te houden. Het feit dat bij de vermindering van het gasverbruik vaak niet direct voor de niet-fossiele variant kon worden gekozen, heeft ertoe bijgedragen dat het tempo van de emissiereductie lager ligt dan het tempo van de vermindering in het gasverbruik. Andere en aanvullende maatregelen zijn nodig om de reductie van broeikasgassen te versnellen.

De relatief hoge gasprijzen zijn voor veel industriële bedrijven een sterke prikkel geweest om het gasverbruik in rap tempo te verlagen en de energie efficiency van industriële processen op te voeren. Dit zien we terug in de bovenstaande linker figuur. Minder gasverbruik vertaalt zich namelijk direct in lagere productiekosten. Maar ook vanuit het perspectief van concurrentiekracht was de rationalisatie in het gasverbruik en noodzakelijke keuze. De hogere gasprijzen hebben namelijk de industriële bedrijven ook internationaal op achterstand gezet. Meer nog dan in andere landen binnen de eurozone.

Energiecrisis zet Nederlandse industrie op achterstand

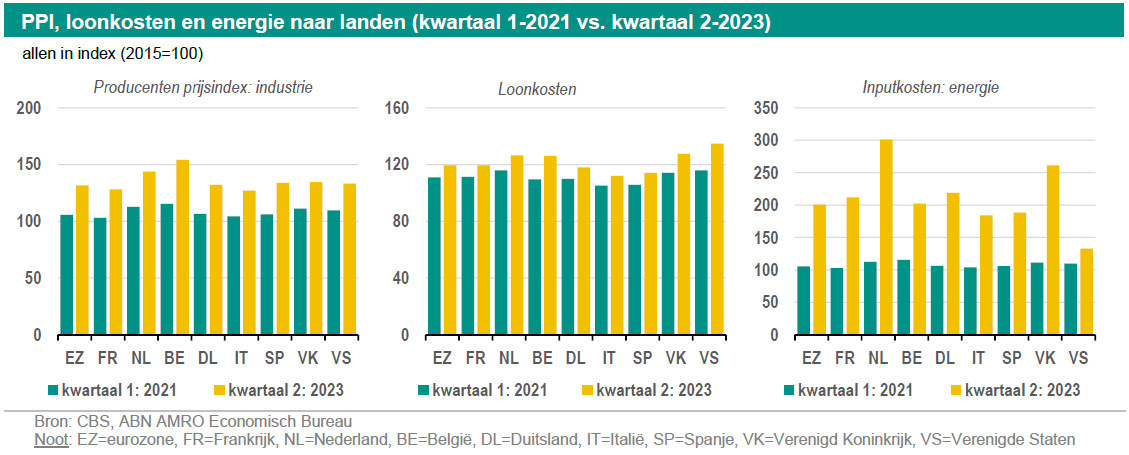

Door de jaren heen hebben landen grote fluctuaties gezien in energieprijzen, andere inputkosten en ook wisselkoersen. Deze fluctuaties konden per land sterk van elkaar verschillen. Zo was de uiteindelijke impact van de oliecrisis uit de jaren ‘70 van de vorige eeuw op landniveau veel groter voor landen die sterk afhankelijk waren van de import van olie. Voor het ene land had de crisis bovendien langdurigere gevolgen, terwijl andere landen er relatief kortstondig mee te maken hadden.

Ook tijdens de recente energiecrisis zien we nog steeds grote verschillen tussen landen. In de bovenstaande drie figuren vergelijken we de producentenprijsindex, de loonkosten en de energiekosten in het eerste kwartaal van 2023 (meest recent) met de positie in het eerste kwartaal van 2021 (aan het begin van de energiecrisis). Nederland staat er wat betreft de drie indicatoren ten opzichte van de andere landen in de figuur vaak slechter voor. Maar wat met name opvalt is dat op het gebied van de energiekosten Nederland er het slechts voor staat in 2023, terwijl in het begin van 2021 het speelveld op dit gebied voor veel landen nagenoeg identiek was. De importprijs van gas speelt hierin een belangrijke rol.

Nederland afhankelijk van gas

Momenteel is Nederland voor ongeveer 70% afhankelijk van de import van gas. Daarmee is Nederland gevoelig voor fluctuaties in de gasprijs. De verschillende prijzen van aardgas verschillen bovendien mondiaal sterk van elkaar. Zo is er een verschil tussen de futuresprijzen en de spotprijzen en verschillen ook de prijzen op beurzen onderling sterk van elkaar, zoals de Title Transfer Facility (TTF) en die van de Power Exchange Central Europe (PXE). Voor deze analyse hebben we de importprijs van gas per land berekend door gebruik te maken van Eurostat gegevens. Op deze manier vergroten we de vergelijkbaarheid tussen landen onderling. De berekening van de importprijs in de linker figuur is op basis van importwaarde (in euro) van gas en de ingevoerde hoeveelheid van gas (in 100 kg).

Wat uit deze berekening opvalt is dat Nederland relatief duur haar gas importeert. De gemiddelde importprijs van gas voor Nederland over de eerste acht maanden van 2023 ligt gemiddeld 35% hoger dan de gemiddelde importprijs van de overige vier grootste gasimporteurs in de eurozone. Ten opzichte van het eurozone-gemiddelde ligt de importprijs van gas zo’n 11% hoger in Nederland. Dergelijke grote verschillen gaan ten koste van de prijsconcurrentie op wereldmarkten.

Uiteindelijk hebben deze hogere gasprijzen ook invloed op de industriële bedrijfsresultaten. Uit de bovenstaande rechter figuur blijkt dat de kosten van energie en ook de inkoop van grond- en hulpstoffen in de afgelopen twee jaar belangrijke bepalende factoren zijn geweest voor de trend in de producentenprijsindex. De sterke stijging van de totale industriële producentenprijsindex in Nederland is vooral gevoed door scherpe prijsstijgingen in de grondstof- en energie-intensieve industrieën, zoals de aardolie-, de chemische, hout- en bouwmaterialen- en de basismetaalindustrie. Omdat energie en ook de andere grond- en hulpstoffen een belangrijke input zijn voor veel subsectoren van de industrie, hebben de hogere energie- en grondstofprijzen de Nederlandse concurrentiekracht ondermijnd. En het vervelende is, de onzekerheden en risico’s in de mondiale gasmarkt zullen nog wel even aanhouden. Om minder kwetsbaar te worden van de grilligheid van de gasmarkt en de importafhankelijkheid verder te verlagen, blijft het dus belangrijk dat het industrieel gasverbruik verder wordt gerationaliseerd. Dit kan bijvoorbeeld door de energie efficiency van processen verder te verbeteren. Op die manier kan het concurrentievermogen van de Nederlandse industrie zich weer herstellen en kunnen de emissies van broeikasgassen verder afnemen.

Dit artikel maakt deel uit van de SustainaWeekly van 6 november 2023