ESG & Economie - Mondiale overcapaciteit remt de duurzame staaltransitie

Dit is de eerste analyse in een serie van twee over de staalindustrie. Met beide analyses willen wij inzicht geven aan bedrijven in de sector en hun toeleveranciers bij het identificeren van eventuele risico's en mogelijke kansen. In deze eerste analyse gaan wij in op de sterkst vervuilende staalprocessen en de trend in de CO2 uitstoot van deze processen. We vergelijken hierbij de CO2-emissies van de twee belangrijkste hoofdroutes voor het maken van staal. We laten zien waar mondiaal het zwaartepunt ligt in de meest vervuilende processen, waarbij China een hoofdrol opeist.

De staalindustrie is goed voor ongeveer 8% van de wereldwijde CO2-uitstoot en het is complex om deze uitstoot te verminderen

De staalindustrie kent een lange investeringscyclus vanwege de lange levensduur van de installaties in een staalfabriek, welke bovendien zeer kapitaalintensief zijn

Mondiale overcapaciteit en dumping van goedkoop staal zetten de staalindustrie onder druk en vertragen investeringen in koolstofarme productieprocessen

Decarbonisatieprojecten worden vooral in Europa ontwikkeld, maar uitdagingen zoals hoge kosten en beperkte beschikbaarheid van grondstoffen vertragen de investeringen

De extra EU importmaatregelen en de CBAM-verordening herstellen het vertrouwen in de Europese staalindustrie, maar de kosten voor verduurzaming liggen nog steeds relatief hoog

Inleiding

De staalindustrie is één van 's werelds meest energie-intensieve sectoren. Mondiaal is de staalindustrie goed voor ongeveer 8% van de wereldwijde uitstoot van CO2. Voor beleidsmakers is het verduurzamen van de processen in de staalindustrie en het verminderen van de emissies daarmee vanuit maatschappelijk oogpunt van cruciaal belang. Ook voor veel producenten van staal kan verduurzaming voordeel opleveren. Hoe eerder staalproducenten concretere stappen zetten om de duurzaamheid te verbeteren, hoe eerder dit bijvoorbeeld een concurrentievoordeel kan opleveren. Mits deze duurzame stappen natuurlijk financieel haalbaar zijn.

Dit is de eerste analyse in een serie van twee over de staalindustrie. Met beide analyses willen wij inzicht geven aan bedrijven in de sector en hun toeleveranciers bij het identificeren van eventuele risico's en mogelijke kansen. In deze eerste analyse gaan wij in op de sterkst vervuilende staalprocessen en de trend in de CO2 uitstoot van deze processen. We vergelijken hierbij de CO2-emissies van de twee belangrijkste hoofdroutes voor het maken van staal. We laten zien waar mondiaal het zwaartepunt ligt in de meest vervuilende processen, waarbij China een hoofdrol opeist. China is eveneens het grootste staal exporterende land ter wereld. Een deel hiervan komt richting de EU-27, met de nodige negatieve gevolgen voor Europa zowel voor bedrijven als maatschappij. We sluiten af met verwachte decarbonisatieprojecten in de mondiale staalsector in de komende jaren en hoe dit bijdraagt aan de vermindering van de CO2 uitstoot. In de tweede analyse stellen we ons de vraag in hoeverre het maken van meer duurzaam staal bedrijfseconomisch rendabel is ten opzichte van niet-duurzaam staal.

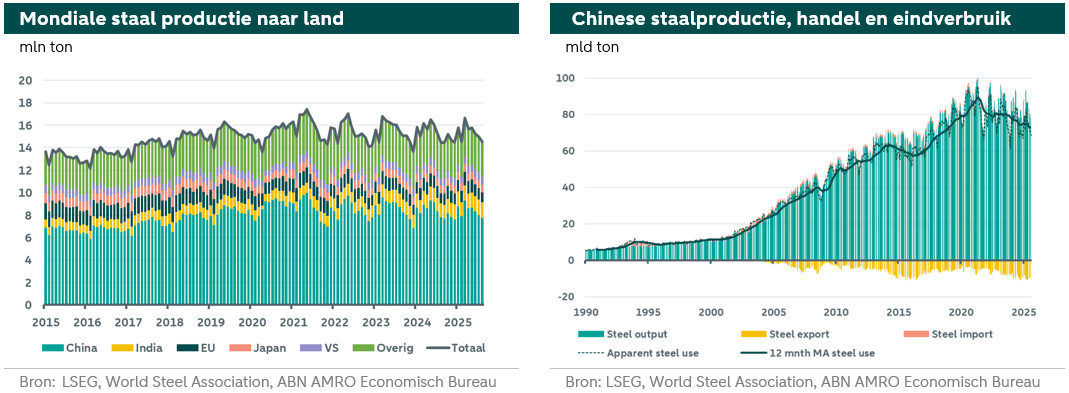

Productie van staal en de invloed van China

De mondiale staalproductie is dit jaar (tot en met augustus) met 1% gedaald ten opzichte van dezelfde periode vorig jaar. Het past in een trend in de afgelopen vijf jaar, waarin de staalproductie nagenoeg stabiel is gebleven. Overcapaciteit, lage bezettingsgraden en zwakke vraag naar staal teisteren de mondiale staalindustrie van dit moment. Vooral de vraag in China is sinds 2021 relatief zwak, door een gebrekkige vraag vanuit de vastgoedsector en infrastructuur. China heeft een aandeel van 55% in de mondiale staalproductie, waardoor de ontwikkelingen in de Chinese staalmarkt grote invloed hebben op de mondiale staal sector. En dit uit zich met name in de internationale handel.

Dit jaar is de export van staal (tot en met augustus) met 3% toegenomen. De jaarlijkse toename in de export van Chinees zet grote druk op de staalbedrijven buiten China. Het overtollige Chinese staal wordt namelijk tegen relatief lage prijzen weggezet op internationale markten. Ongeveer 10% van de Chinese staalexport vindt haar eindbestemming in Europa. Om de ‘strategisch belangrijke’ Europese staalindustrie te beschermen tegen dumping vanuit China, heeft de EU onlangs nieuwe maatregelen aangekondigd. Zo wordt de hoeveelheid heffingsvrij importstaal met bijna de helft verlaagd en is een verdubbeling van de importheffing voorgesteld op alle niet-heffingsvrij importstaal. Het uiteindelijke doel van dit plan is om de bezettingsgraad van de Europese staalindustrie weer op 85% te krijgen, welke volgens Eurofer – de Europese belangenorganisatie van de staalindustrie – momenteel rond de 65% ligt. Additioneel aan deze importheffing gaat bovendien binnen een drietal maanden een heffing op het koolstofgehalte gelden voor de import van staal. Begin 2026 treedt de ‘Carbon Border Adjustment Mechanism’ (CBAM) in werking. Met dit milieubeleidsinitiatief moeten EU importeurs die CBAM-goederen invoeren – waaronder staal – een prijs betalen voor de CO2-uitstoot die is vrijgekomen bij de productie van die goederen. In ieder geval zullen beide importmaatregelen een positieve uitwerking hebben op de EU-staalsector. Veel eindgebuikers van staal zullen echter minder enthousiast zijn, aangezien zij vanaf volgend jaar hun staal hoogstwaarschijnlijk duurder moeten inkopen.

Ondanks de aanhoudende hoge Chinese staalexport heeft ook China steeds meer uitdagingen. Niet alleen worden meer antidumpingmaatregelen genomen in belangrijke exportmarkten van China: niet alleen dus in de EU, maar ook in de VS, Japan en Zuid-Korea. Met name is de Zuidoost-Aziatische exportmarkt van groot belang voor China, waar ruim de helft van het exportstaal naartoe wordt verscheept. En juist in dit deel van de wereld versnellen veel landen de uitbreiding van hun lokale productiecapaciteit.

Productieproces van staal en milieu-impact

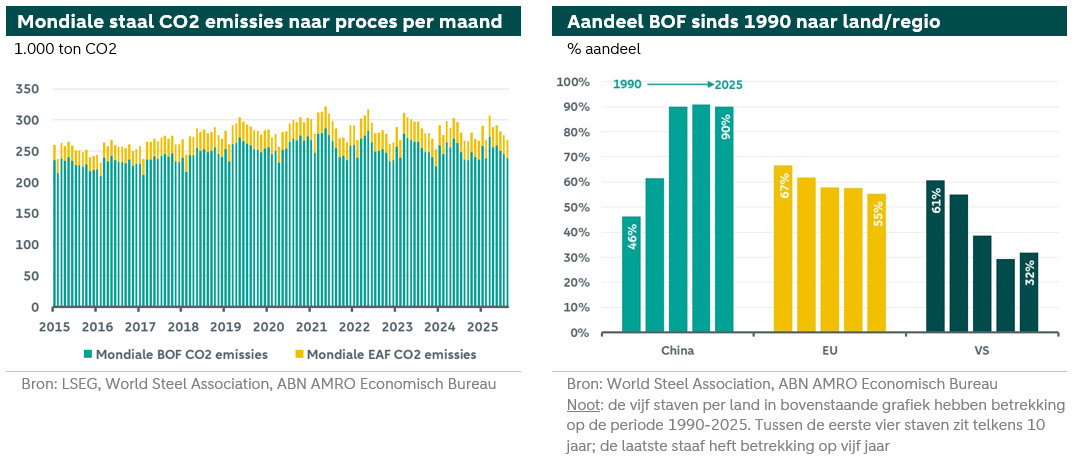

Grofweg bestaan er twee routes om staal te produceren. De geïntegreerde route is gebaseerd op de productie van ijzer uit ijzererts. Dit is de primaire route van staalproductie, wordt de ‘Blast Oxygen Furnace’ (BOF) route genoemd. Daarnaast bestaat er de recyclingroute, waarbij vooral schroot wordt gebruikt als de belangrijkste ijzerhoudende grondstof. Dit wordt ook wel de secundaire route van staalproductie genoemd, wat via de ‘Electric Arc Furnace’ (EAF) loopt. De verbruikte energie is via de BOF-route vooral afkomstig van fossiele brandstof (voornamelijk cokeskolen) en bij de EAF-route is dit met name elektriciteit. De recyclingroute verbruikt per saldo echter veel minder energie (ongeveer 80%) dan de geïntegreerde route.

Per ton geproduceerd staal via de BOF-route komt volgens de World Steel Association 2,32 ton CO2 vrij. Via de EAF-route is dit 0,7 ton CO2. Als we uitgaan van deze verhouding dan kunnen we vervolgens een inschatting maken van de totale uitstoot van CO2 door de productie van staal. Dit geeft bovenstaande linker figuur weer.

In de Verenigde Staten (VS) gaat zo’n 32% van de totale productie van staal via de BOF-route, terwijl het merendeel via de EAF-route gaat. In China is het omgekeerde het geval. Daar wordt de bulk van het staal via de BOF-route gemaakt, terwijl maar zo’n 10% via de – minder vervuilende – EAF-route loopt. Dit komt doordat China van oorsprong rijk is aan grondstoffen zoals steenkool en ijzererts, waardoor de keuze van economisch oogpunt de BOF-route is. Met de sterke uitbreiding van de capaciteit in China in de jaren na 2004 heeft de BOF-route flink aan belang gewonnen. In de VS zijn ze voor een groot deel afhankelijk van het buitenland voor de levering van ruwe materialen. Om die afhankelijkheid beperkt te houden werd – uit dus zowel economisch als strategisch oogpunt – gekozen voor de EAF-route. In de EU wordt circa 55% van het staal via de BOF-route gemaakt, wat 12%-punt lager ligt dan in 1990.

De beweging naar een minder vervuilende manier van staal productie – via de EAF-route – krijgt in veel landen de voorkeur. De sector heeft echter te maken met een lange investeringscyclus vanwege de lange levensduur van de installaties in een staalfabriek. Bovendien gaat het hier om zeer kapitaalintensieve installaties, waardoor de vervanging vanuit economisch oogpunt ook lang op zich laat wachten. Dit zorgt er al-met-al voor dat de transitie naar een meer duurzame manier van produceren relatief traag gaat ten opzichte van de minder kapitaalintensieve sectoren.

Naast de EAF-route zijn er ook andere manieren van produceren in opkomst. Er zijn al tal van technologieën beschikbaar om broeikasgassen te verminderen en nieuwe technieken zullen op middellange tot lange termijn beschikbaar komen. Het zogenoemde Direct Reduced Iron (DRI)-productieproces wordt beschouwd belangrijke manier van staal maken met veel lagere emissie. Bij dit productieproces wordt groene waterstof als reductiemiddel gebruikt in plaats van fossiele brandstoffen (zoals cokeskolen via de BOF-route). Het probleem is echter dat groene waterstof nog niet op grote schaal beschikbaar is. Bovendien vereist dit proces ijzerertsen van zeer hoge kwaliteit en die zijn relatief schaars (en dus duur). Het kan een techniek van de toekomst worden in de staalsector, maar dan moeten nog enkele obstakels overwonnen worden.

Decarbonisatie in de staalindustrie

In de staalindustrie heerst al enige jaren overcapaciteit. Het is een structureel probleem wat niet eenvoudig is om op te lossen. Door deze overcapaciteit staat de winstgevendheid van de staalindustrie onder druk en is er daardoor minder kapitaal beschikbaar voor investeringen in nieuwe technologieën. Omdat de levensduur van de installaties in de staalindustrie lang is, moeten de producenten van staal het vertrouwen hebben dat de investering van nu ook op de lange termijn economisch rendabel blijven. Zolang dit vertrouwen ontbreekt, zet dat een rem op de transitie-inspanningen van de staalindustrie naar koolstofarme productieprocessen. Voor de EU-producenten geldt in ieder geval dat de genomen importmaatregelen door de EU – via de extra importheffing en de aankomende CBAM – het vertrouwen in een gelijk speelveld heeft verhoogd.

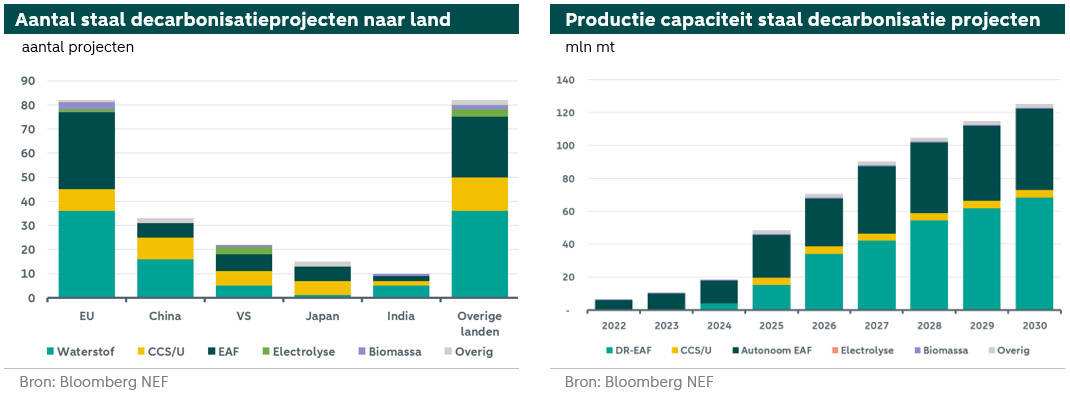

Ondanks de relatief zwakke marktomstandigheden lopen er momenteel mondiaal verschillende decarbonisatieprojecten in de staalindustrie. Volgens data van Bloomberg New Energy Finance (BNEF) vinden verreweg de meesten daarvan hun oorsprong in Europa, waarvan sommige inmiddels bevestigd zijn en andere nog in de pionierfase zitten. Veel van deze projecten hebben echter betrekking op een productieproces op basis van de EAF-route of aan de hand van waterstof voor het omzetten van ijzererts omzetten in ijzer. Met name van waterstof zijn de verwachtingen voor de komende jaren hoog.

Volgens BNEF wordt de hoeveelheid staal die geproduceerd wordt via waterstof (in rechterfiguur aangeduid als DR-EAF) in de periode 2025-2030 met factor 3 toe, mochten alle projecten daadwerkelijk doorgang vinden. Niet alle projecten zitten namelijk in dezelfde ontwikkelingsfase. Ook de inzet van koolstofafvang (CCS) is voor de staalindustrie een cruciale technologie voor het bereiken van netto nuluitstoot. Het relatief aantal lage CCS-projecten komt met name door de hoge kosten ervan (zie meer ook onze publicatie over CCS hier). Als we ervan uitgaan dat alle genoemde projecten inderdaad doorgang vinden, dan hebben de beoogde decarbonisatieprojecten in 2025 betrekking op slechts 3% van de totale productiecapaciteit. In 2030 hebben de decarbonisatieprojecten gezamenlijk zo’n 7% van de totale staal productiecapaciteit (in termen van productieniveau 2025). Hieruit blijkt dat met de decarbonisatieprojecten die nu op het netvlies staan, de benodigde acceleratie in de vermindering van de uitstoot van de staalindustrie niet zal worden bereikt.

Conclusie

Het maken van staal is sterk vervuilend. Het materiaal is echter deels ook een duurzaam materiaal en een belangrijk component in de energietransitie. Het is één van de meest gerecyclede materialen ter wereld en ook nog eens eeuwig herbruikbaar. Het productieproces - vooral via de BOF-route – is zwaar vervuilend. In het verleden heeft de ruime beschikbaarheid van de ruwe materialen (kolen en ijzererts) ervoor gezorgd dat voor de BOF-route werd gekozen. Met de noodzaak tot meer verduurzaming krijgt ook de vraag naar groener staal – via bijvoorbeeld de EAF-route en via waterstof – meer de aandacht.

De mondiale overcapaciteit zit de staalsector in de weg. Het schaadt het vertrouwen en belemmert een toename in de investeringen in koolstofarme manieren van het maken van staal. Bovendien is het de vraag in hoeverre bedrijven en landen kunnen beschikken over de noodzakelijke grondstoffen voor het maken van staal. De EAF-route vereist bijvoorbeeld veel staalschroot of hoge kwaliteit ijzererts. Deze zijn niet overal en altijd voldoende beschikbaar. En zo is waterstof nog niet op grote schaal beschikbaar en economisch rendabel.

De transitie naar een koolstofvrij of -arm staalproductieproces zal niet in alle regio’s hetzelfde verlopen. Staalproducenten die inmiddels wel relatief veel geïnvesteerd hebben in het verbeteren van duurzaamheid (zoals in Europa), maken een veel vlottere transitie mee naar koolstofarme productie dan staalproducenten die hierin veel minder geïnvesteerd hebben. Deze zijn onder meer te vinden in China en India, daar waar een acceleratie van decarbonisatie in de staalindustrie het hardst nodig is. Daarmee zal het nog lang duren voordat de vermindering van de uitstoot van CO2 in een hoger tempo gaat plaatsvinden. In ieder geval gaat het bouwen van en investeren in een duurzamer productieproces op lange termijn niet alleen veel milieuvoordelen opleveren, maar tegelijkertijd brengt het ook de unieke staalproducten waarvan de behoefte van eindgebruikers en maatschappij steeds hoger wordt op den duur. En deze propositie kan uiteindelijk doorslaggevend zijn voor de bedrijfscontinuïteit en geeft daarmee het concurrentievermogen een nieuwe impuls.