ESG & Economie - Sterkere vermindering uitstoot zware industrie blijft cruciaal

Het aandeel van de industriële activiteit binnen de totale broeikasgasemissies verschilt nogal per land. Bij de moeilijk te decarboniseren sectoren ligt het aandeel ten opzichte van het totaal van de uitstoot van industriële broeikasgassen met gemiddeld 62% hoog in de EU-27. Voor de moeilijk te decarboniseren industriële sectoren zijn er echter genoeg oplossingen beschikbaar om de processen koolstofarm te maken; de implementatie ervan kent echter soms nog obstakels. Het koolstofvrij maken van emissie- en energie-intensieve industrieën verdient speciale aandacht in de klimaatdoelen naar 2030 en verder, aangezien hier de grootste klimaatwinst kan worden geboekt.

Industriële sectoren, zoals de bouwmaterialenindustrie (waaronder de cementindustrie), basismetaalindustrie (waaronder de staalindustrie) en de chemische industrie, spelen een belangrijke rol in het behalen van de klimaatdoelstellingen van de EU. Deze sectoren hebben elk een aandeel van ongeveer 5% in de totale uitstoot van broeikasgassen door EU-27, waarmee het gezamenlijke aandeel op circa 15% uitkomt. De drie sectoren behoren tot de sectoren die het moeilijkst koolstofarm te maken zijn en vergen aanzienlijke investeringen om de processen koolstofarm te maken. Dit komt door een combinatie van de technologische complexiteit van de bedrijfsprocessen, de hoge kapitaalintensiteit en de doorgaans lange investeringscycli in deze subsectoren. In deze analyse belichten we de relevantie van de drie sectoren binnen de EU-27 en geven aan waar binnen de EU de knelpunten voor een snelle transitie naar koolstofarm het grootst zijn. We stellen ons hierbij bovendien de vraag op welke manier de drie sectoren invloed hebben op de EU klimaatdoelen richting 2030.

Sectoren met een moeizame transitie naar koolstofarm

Na de tijdelijke opleving van de broeikasgasemissies in de EU-27 in 2021 (+5,6 %), daalden de emissies in 2022 op het continent met 0,8 %. De bedoeling is om een neerwaartse trend in broeikasgasemissiereductie in de komende jaren vast te houden en te versnellen. In de post-Parijsperiode (2017-2022) zijn de broeikasgasemissies sterker afgenomen dan in de periode 1990-2016.

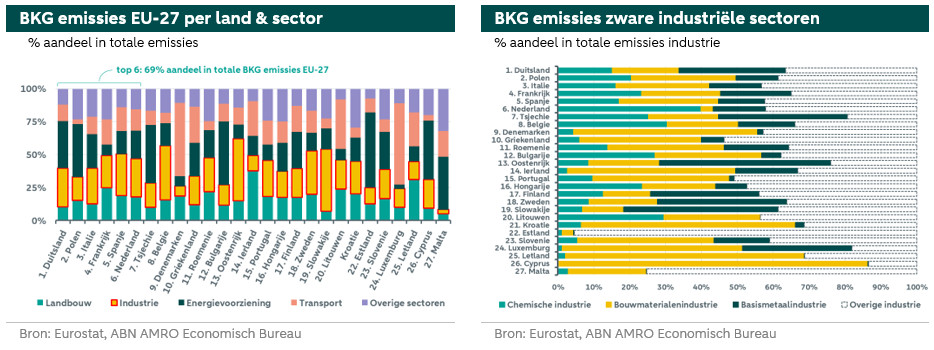

Voor de EU-27 was het verschil marginaal (-1,0% vs. -1,4% in de post-Parijsperiode), maar voor landen als Estland, Finland en Nederland lag het op gemiddeld bijna -5%. Onder de zes grote uitstoters – die een gezamenlijk aandeel in de EU-27 broeikasgasemissies hebben van circa 70% - laten vijf landen deze trend eveneens zien. Alleen Polen is in deze top zes grote uitstoters de uitzondering.

Het aandeel van de industriële activiteit binnen de totale broeikasgasemissies verschilt nogal per land. Gemiddeld genomen heeft de industrie in de EU-27 een aandeel van 26%. Bij een drietal landen ligt dit aandeel een stuk hoger: Oostenrijk, Slowakije (beide 47% aandeel van de industrie in de broeikasgasemissies) en België (41%). Voor Denemarken en Malta is het aandeel klein (onder de 10%). Bij de top zes grote uitstoters schommelt het aandeel rond het EU-27 gemiddelde, op Polen na (met een aandeel van 18%). In dit land is vooral de energievoorziening de oorzaak van veel uitstoot van broeikasgassen.

Bij de zware industriële sectoren – zoals de chemische industrie, de bouwmaterialenindustrie en de basismetaalindustrie – ligt het aandeel ten opzichte van het totaal van de uitstoot van industriële broeikasgassen met gemiddeld 62% hoog in de EU-27. In slechts twee landen weegt het belang van de zware industrie in de broeikasgasemissies een stuk minder: Malta en Estland. In Malta heeft de voedingsindustrie een grote bijdrage in de totale industriële uitstoot. In Estland is het aandeel van vooral de vervaardiging van cokes en geraffineerde aardolieproducten aanzienlijk binnen de industriële emissies van broeikasgassen. Uit de verhouding tussen de EU-27 landen valt bovendien op dat de kleinere landen over het algemeen relatief veel vervuiling ondervinden vanuit de bouwmaterialenindustrie (met name in Cyprus), terwijl bij de grotere uitstoters hier een stevige rol is weggelegd voor de chemische industrie, met name in Nederland.

Moeilijk te decarboniseren

De industriële sectoren waar staal, cement en chemicaliën worden gemaakt zijn het fundament voor onze samenleving en zullen dat voorlopig blijven. Het maken van staal, cement en de chemicaliën is niet alleen zeer koolstofintensief, maar de processen voor het maken van de materialen zijn tegelijkertijd ook zeer moeilijk om koolstofarm te maken. Er is vooral veel warmte nodig om deze materialen te maken. Bovendien worden er jaarlijks grote hoeveelheden staal, cement en chemicaliën verbruikt. Daarmee blijft het van belang om voor deze sectoren te zoeken naar kosteneffectieve manieren om productieprocessen te decarboniseren.

Voor elk van de drie moeilijk te decarboniseren industriële sectoren zijn er genoeg oplossingen beschikbaar om de processen koolstofarm te maken. De implementatie ervan kent echter soms nog obstakels, waarvan de technologische complexiteit van de bedrijfsprocessen en de hoge kapitaalintensiteit de belangrijkste zijn. Bovendien zijn de investeringscycli binnen deze sectoren vaak erg lang, waarbij verschillende belangen moeten worden meegenomen. Dit maakt de hele investeringsbeslissing erg complex.

De bouwmaterialenindustrie is een energie-intensieve sector, omdat vaak hoge temperaturen moeten worden bereikt om de producten te kunnen maken (bijvoorbeeld in ovens en bij droogprocessen). Zo wordt cement bijvoorbeeld gemaakt door gemalen kalksteen te verhitten bij hoge temperatuur met klei, leisteen, hoogovenslakken en andere materialen. De cementindustrie kan op korte termijn aan de slag met meer energie-efficiëntie, het overschakeling op brandstoffen met een lagere koolstofuitstoot en het bevorderen van materiaalefficiëntie. Maar ook kan veel emissiereductie bereikt worden door grondstofsubstitutie waarbij koolstofarme ingrediënten in het proces worden ingezet. Dit zijn echter meer complexe ingrepen dan het invoeren van efficiëntiemaatregelen.

Het productieproces in de chemische industrie behoort ook tot één van de meest vervuilende en energie- en grondstof-intensieve processen. Veel van de eindproducten of halffabricaten van de chemische industrie vinden hun weg naar andere sectoren en processen. In de afgelopen jaren is door de chemische industrie veel geïnvesteerd in schonere productie-installaties, zoals warmtepompen en warmte-koudeopslag. Maar de meest relevante decarbonisatie-opties voor de chemische industrie betreft koolstofopslag, elektrificatie en substitutie van brandstoffen. Het is echter sterk afhankelijk van het chemische proces om te bepalen welke technologie het meest geschikt is.

Voor de basismetaalindustrie zijn de belangrijkste opties om de processen minder koolstofintensief te maken elektrificatie, koolstofafvang en -opslag en de fossiele brandstoffen in het productieproces vervangen voor de koolstofvrije varianten (zoals waterstof, hernieuwbare energie). De staalindustrie is de subsector binnen de basismetaalindustrie met veruit het meeste energieverbruik en uitstoot van broeikasgassen. In deze subsector kan de overschakeling naar het smelten van schroot met elektriciteit – in plaats van ijzererts smelten met cokeskolen – de uitstoot flink verminderen. Het omschakelen van een staalproces op basis van ijzererts en cokeskolen naar een proces gebaseerd op schroot en elektriciteit gaat echter niet over één nacht ijs en kan vele jaren duren.

Zoals blijkt uit bovenstaande opsomming van decarbonisatiemogelijkheden vindt de energietransitie in deze drie moeilijk te decarboniseren sectoren plaats via een hele reeks verschillende koolstofarme oplossingen. Omdat er niet één wondermiddel bestaat, neemt de transitie per saldo veel tijd in beslag.

Productie- en emissietrends bij grote uitstoters

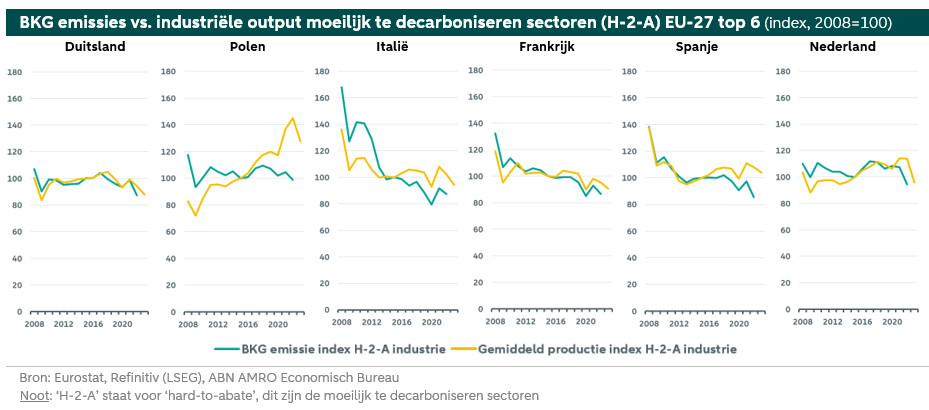

Elk land binnen de EU-27 kent haar eigen uitdagingen als het gaat om de vermindering van de uitstoot van broeikasgassen door de zware industrie. Het zijn vaak de economische structuur, de sector unieke aspecten in landen en de regionale factoren die het verschil maken. In veel gevallen is er een groot verband tussen de productie van de zware industrie en de uitstoot van broeikasgassen. Dit blijkt ook uit onderstaande figuren, waar de top zes grote uitstoters staan weergegeven. Alleen in Polen is dit verband een stuk minder, maar wel in positieve zin. Hier neemt de gemiddelde productie in de post-Parijs periode (2017-2023) sterk toe terwijl de uitstoot van broeikasgasemissies in dezelfde periode afnemen. In 2023 neemt de industriële productie van de moeilijk te decarboniseren sectoren in Polen scherp af. De oorzaak hiervan is een zwakkere exportvraag en de afwachtende houding van eindgebruikers ten aanzien van de aankoop van duurzame industriële goederen. Ook in de andere EU-landen in onderstaande figuur neemt de industriële productie af, met vaak een lager niveau van de uitstoot van broeikasgassen.

De ontkoppeling tussen productie en uitstoot van broeikasgassen is nog slechts deels zichtbaar bij de top zes uitstoters van de EU-27. Het is soms nog een erg prille afwijking tussen de twee grootheden en ook is er niet direct een duidelijke trend ingezet. Op den duur zal het verband tussen productiegroei en uitstoot iets meer van elkaar af gaan wijken. Dit is dan het effect van de trend van afnemende energie-intensiteit in landen en de toegenomen investeringen in decarbonisatietechnologieën (zoals energie-efficiëntie, elektrificatie, brandstofvervanging en de inzet van hernieuwbare energiebronnen).

Impact van beleid en de klimaatdoelen

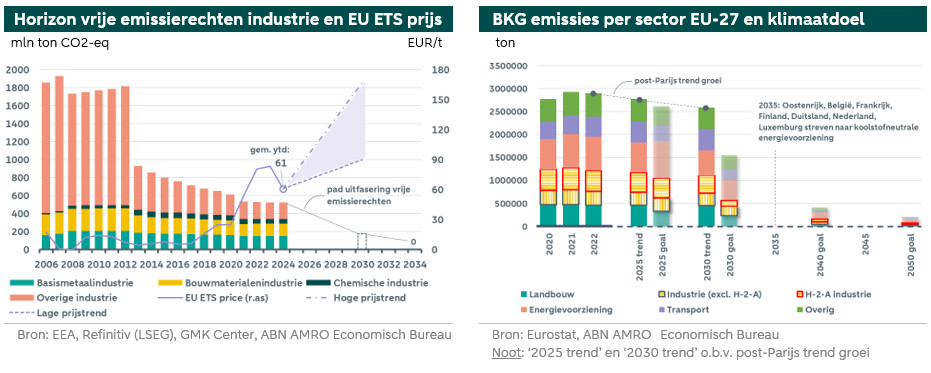

In het emissiehandelssysteem van de EU (EU-ETS) moeten de grootste uitstoters van broeikasgassen in de sectoren energievoorziening en industrie in Europa betalen voor elke ton CO2 die ze uitstoten. Door het aantal vrije emissierechten – die binnen het systeem zijn opgenomen – jaarlijks te verminderen kan de EU de uitstoot van broeikasgassen in het bedrijfsleven verminderen in een poging om de klimaatdoelstellingen richting 2030 en 2050 te realiseren. De jaarlijkse vermindering van de vrije emissierechten geeft opwaartse druk op de EU-ETS veilingprijs voor een emissierecht, ook wel de European Union Allowance (EUA) prijs genoemd. Er zijn echter meerdere factoren die de trend in de EU-ETS prijs bepalen, zie onze analyse hier. Al met al is het een waardevol instrument in de strijd tegen klimaatveranderingen en om verduurzaming in het bedrijfsleven te stimuleren.

Het plafond van vrije emissierechten voor 2013 werd vastgesteld op basis van de gemiddelde totale hoeveelheid emissierechten die jaarlijks in 2008-2012 werd verleend. Na 2013 is het aantal vrije emissierechten verder afgenomen voor de hele EU met een jaarlijkse lineaire reductiefactor van 1,74% tot aan 2020. In de periode 2021-2024 daalde jaarlijks het emissieplafond voor de hele EU met een verhoogde jaarlijkse lineaire reductiefactor van 2,2%. In de periode 2024-2027 geldt een reductiefactor van 4,3% en van 2028 tot aan 2030 een reductiefactor van 4,4%. Tot eind 2033 worden de vrije emissierechten geleidelijk afgeschaft, tegelijk met de geleidelijke invoering van het Carbon Border Adjustment Mechanism (CBAM). Zie onze analyse hier voor meer informatie over CBAM.

De trend in de vrije emissierechten voor industriële installaties staan in de onderstaande linker figuur weergegeven, waarin onderscheid is gemaakt in de moeilijk te decarboniseren industriële sectoren en de overige industriële installaties. De hierboven beschreven trend in vrije emissies komt terug in de figuur. Daarbij valt het op dat de vrije emissierechten voor de grote bedrijven in de sectoren basismetaal, bouwmateriaal en chemie minder hard afneemt dan de vrije emissierechten voor overige installaties.

De Europese industrie heeft het moeilijk. De inkoopmanagersindex (PMI) van de Europese industrie heeft sinds juli 2022 een waarde van onder de 50, wat duidt op een daling van de industriële activiteit. Minder economische activiteit en productie betekent ook minder uitstoot en minder vraag naar koolstofemissierechten. Dit is ook het geval wanneer de EU-ETS prijs relatief laag is, want dan is de financiële armslag van bedrijven die binnen het EU-ETS systeem vallen vaak lager en dit kan de vraag naar emissierechten dempen.

Het koolstofvrij maken van emissie- en energie-intensieve industrieën verdient speciale aandacht in de klimaatdoelen naar 2030 en verder, aangezien hier per saldo de grootste klimaatwinst kan worden geboekt. En die klimaatdoelen liggen nog niet binnen handbereik, zoals naar voren komt in de rechter figuur op de voorgaande pagina. Voor het bereiken van het gestelde doel naar 2030 is het noodzakelijk dat de decarbonisatietechnologieën met de meeste impact op grotere schaal worden ingezet. Het vereist stevige investeringen en een sterkere uitbreiding van de netwerkcapaciteit voor verdere elektrificatie, gelijktijdig aangevuld met stimulerend duurzaam overheidsbeleid. De inspanningen die nu gedaan worden gaan helpen om de overgang naar klimaatneutraliteit richting 2050 enigszins soepel en betaalbaar te laten verlopen. Momenteel zijn de vooruitzichten over de haalbaarheid van de transitie nog relatief ongunstig. Er moet nog veel gebeuren. De uitdagingen – zoals de obstakels in de energietransitie en de veranderende geopolitieke context – vergen nog steeds veel aandacht en zetten een rem op de transitie. Maar ondanks dat heeft de zware industrie in de EU-27 toch vooruitgang geboekt in de reductie van broeikasgasemissies en energiebesparing. Het is een trend die met de bestaande decarbonisatietechnologieën in stand kan worden gehouden in de komende jaren. Het is nu alleen zaak om de vermindering in de uitstoot en de verdere transitie te versnellen. Juist in dit segment. Meer samenwerking en afstemming op het Europese continent gaat in dit verband helpen om de overgang naar klimaatneutraal te stimuleren.