Fed watch - Update van onze Fed-visie

Nu de onrust op de financiële markten rond het weekend een beetje is afgenomen, kunnen we een duidelijker beeld krijgen van wat de recente gebeurtenissen betekenen voor het rentepad van de Fed. De inflatie daalt in lijn met de verwachtingen, maar de arbeidsmarktcijfers verslechteren sneller dan aanvankelijk werd verwacht. De verslechterende arbeidsmarkt verhoogt de urgentie om de rente te verlagen en de resulterende daling van de loondruk stelt de Fed in staat om minder voorzichtig te zijn. Daarom schrappen we de twee pauzes uit ons basisscenario voor de Fed. We verwachten nu een verlaging met 25 bp in elke vergadering totdat de bovengrens van de rente 3,00% bereikt in november 2025. Gebaseerd op de momenteel beschikbare data zien we nog geen reden voor een eerste verlaging met 50 bp.

ABN AMRO Group Economics

Auteur heeft Economisch Bureau verlaten, zie tekst

Mede-auteur: Sonia Renoult

Ten tijde van onze vorige update van de Fed-visie, in juni, was ons voorspelde pad aanzienlijk meer “dovish” dan de markt had ingeschat. Deze update is daarentegen aanzienlijk meer “hawkish,” met een langzamer pad naar de neutrale rente. Wij denken dat de algemene macrovooruitzichten simpelweg niet dermate slecht zijn dat een snelle versoepelingscyclus gerechtvaardigd is. Zoals we in ons recent stuk uiteenzetten, denken we dat de risico's op een recessie over het algemeen beperkt zijn. De groei en de vraag in het tweede kwartaal waren nog steeds erg sterk en de recente inflatiecijfers waren gunstig. De arbeidsmarkt begint wat zwakte te vertonen, maar wij denken dat het algemene werkloosheidscijfer de verslechtering van de arbeidsmarkt overdrijft vanwege het nog steeds hoge aanbod als gevolg van immigratie. Eerdere perioden waarin het werkloosheidscijfer een vergelijkbaar stijgend pad liet zien, werden meestal veroorzaakt door een daadwerkelijke daling van de vraag naar arbeid. Deze keer is de afname van de vraag naar arbeid geleidelijker vergeleken met historische patronen.

Voor de financiële markten is september nog ver weg. Er zijn een aantal belangrijke gebeurtenissen tussen nu en de volgende FOMC-vergadering. We krijgen nog twee CPI inflatiemetingen voor juli en augustus, en consumptie- en arbeidsmarktgegevens voor juli. Op de inflatiecijfers van augustus na, zullen ze allemaal beschikbaar zijn wanneer voorzitter Powell eind augustus zijn toespraak houdt in Jackson Hole. Twee dagen voor die toespraak zal het “Bureau of Labor Statistics” een preview geven van de zogenaamde QCEW-gegevens, die zullen worden gebruikt om de arbeidsmarkt data begin volgend jaar officieel aan te passen. Wij denken dat deze zullen wijzen op een neerwaartse bijstelling van de niet-beroepsbevolking. Dit zal niet als een verrassing komen voor de Fed, maar kan leiden tot wat volatiliteit voordat Powell zal proberen de markten te kalmeren in Jackson Hole.

Waarom geen 50 bp?

Het risico voor het Fed-pad is aan de bovenkant. Het is onwaarschijnlijk dat de inflatiecijfers zo hoog zullen zijn dat de Fed de rente in September niet zal wijzigen. Een zorgwekkende beeld in de arbeidsmarktcijfers kan de Fed echter wel aanzetten tot een onmiddellijke verlaging met 50 bp om het pad naar de neutrale rente te versnellen. Als de gegevens overeenkomen met onze verwachtingen, zou een verlaging met 25 bp waarschijnlijk het meest gepast zijn. In zo'n scenario zou een verlaging met 50 bp de markten juist meer zorgen kunnen baren, omdat ze een urgentie bij de Fed zien nadat ze de ontwikkelingen op de arbeidsmarkt in juli alleen maar een 'normalisatie' noemde. Een hoge eerste verlaging schept ook verwachtingen voor de snelheid van renteverlagingen in de rest van het traject, die zorgvuldig gemanaged zouden moeten worden.

Wat betekent de gewijzigde visie van de Fed voor obligaties?

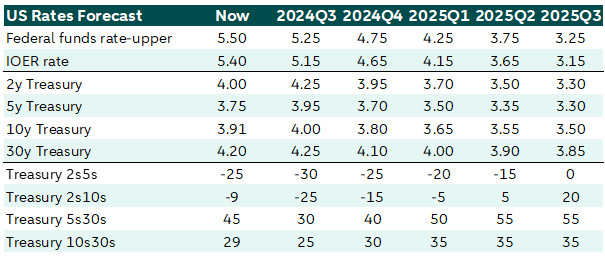

Naar aanleiding van de veranderingen in onze visie op de Fed en de recente marktbewegingen hebben we onze prognoses voor de rente op Amerikaanse staatsobligaties herzien. Onze herzieningen zijn gebaseerd op de verwachting van twee extra renteverlagingen van 25 bp in ons basisscenario, waardoor de rente op Amerikaanse staatsobligaties lager uitvalt dan eerder voorspeld. Het is echter belangrijk op te merken dat deze herziene rendementen nog steeds hoger zijn dan de huidige niveaus.

De afgelopen dagen weerspiegelde de markt de verwachtingen van meerdere renteverlagingen dit jaar (zoals vermeld in ons vorige commentaar hier), waardoor de rente op Amerikaanse staatsobligaties naar onze mening op een (te) laag niveau handelt. De markt berekent momenteel ongeveer 50 basispunten meer renteverlagingen dan onze basis. Deze verschuiving wordt geïllustreerd door onderstaande grafiek, die een verwachte uitgebreide renteverlagingscyclus laat zien nu de marktfocus verschuift van inflatierisico naar recessierisico. Op basis van onze macrovooruitzichten, zoals hierboven besproken, denken wij dat de markt zijn verwachtingen voor renteverlagingen in de komende FOMC-vergaderingen te vroeg heeft bijgesteld en deze weer zou moeten gaan bijstellen naarmate de economische cijfers veerkrachtiger blijken dan de markt momenteel verwacht.

Kort samengevat hebben de recente veranderingen vooral gevolgen voor de voorkant van de rentecurve, met name voor de rente op 2- en 5-jaars obligaties vanwege de nauwe samenhang met het monetaire beleid op de korte termijn. Als gevolg van de marktverwachtingen voor extra renteverlagingen, verwachten we dat de rentecurve van schatkistpapier sneller steiler zal worden dan eerder werd voorspeld.

Het is echter belangrijk op te merken dat ons standpunt over duration neutraal blijft totdat de markt zijn verwachtingen voor buitensporige renteverlagingen dit jaar bijstelt. We verwachten de komende weken een grotere volatiliteit in de Amerikaanse rente en verwachten opwaartse druk op de rente totdat de marktprijzen meer in lijn komen met ons beleidspad voor de Fed. Daarom verwachten we dat de rentecurve van Treasuries op korte termijn afvlakt en later in het jaar weer steiler wordt.