Global Monthly - Wanneer komt de inflatie weer terug op 2%?

Centrale banken zijn goed op weg om prijsstabiliteit te herstellen: inflatie is het afgelopen jaar ongeveer gehalveerd ten opzichte van de piek. De inflatie zal het komende jaar waarschijnlijk weer in de buurt van 2% komen. Wij denken echter dat de fase van desinflatie niet zo pijnloos zal verlopen als de eerste fase en dat de normalisatie van diensteninflatie trager en hobbeliger zal verlopen dan de desinflatie tot nu toe. Voor een daling van de diensteninflatie zijn waarschijnlijk ook zwakkere arbeidsmarkten en een stijging van de werkloosheid nodig. Spotlight: We bekijken het idee van graaiflatie en hoe dit kan hebben bijgedragen aan de inflatie.

Onze global view: Een stijging van de werkloosheid zal waarschijnlijk nodig zijn om inflatie duurzaam terug te krijgen naar 2%

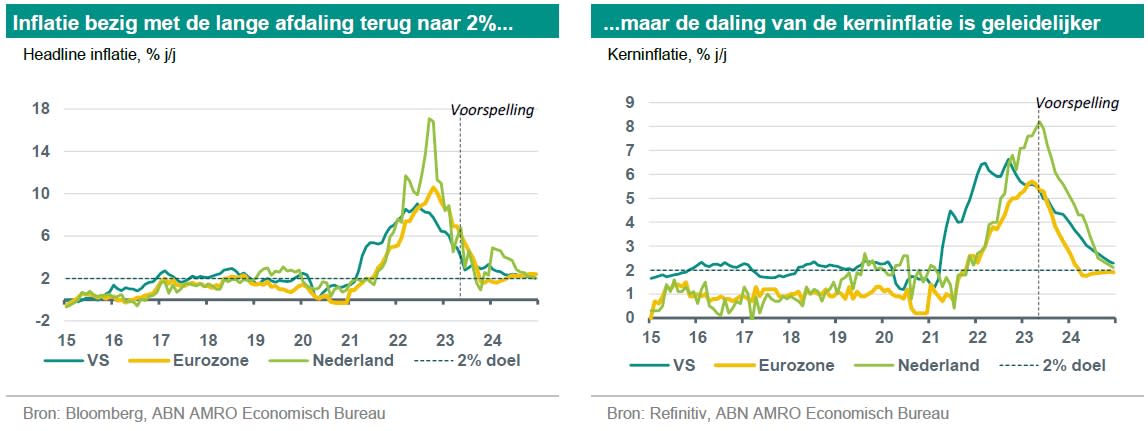

We hebben een lange weg afgelegd sinds de grote inflatieschok van 2021-22. De inflatie piekte in de VS vorige juni met 9,1% en in de eurozone met 10,6% in oktober. Sindsdien is de inflatie bijna net zo snel gedaald als gestegen, met zo'n 5 procentpunten in de VS en in dezelfde mate in de eurozone. Het snelle tempo van de desinflatie – die tot nu toe plaatsvond zonder een grote economische neergang – geeft reden tot optimisme dat een zogenaamde ‘vlekkeloze desinflatie' (inflatie die terugkeert naar 2% zonder significante economische schade) misschien toch mogelijk is. Hoewel we geen diepe economische neergang verwachten, denken we wel dat de desinflatie die nog moet komen niet zo pijnloos zal zijn als de beginfase. Wat de headline inflatie betreft, denken we dat de centrale banken hun streefcijfers van 2% relatief snel zullen bereiken (of benaderen) – binnen zes maanden voor de eurozone en binnen een jaar voor de VS. Maar de cijfers uit herinnerden ons er deze week aan dat de daling van de kerninflatie – met name voor diensten – waarschijnlijk langzamer zal verlopen en met meer onzekerheid omgeven zal zijn, aangezien dit ook afhangt van een afkoeling op de arbeidsmarkt. We blijven van mening dat er meer zwakte in de economie en een stijging van de werkloosheid nodig zal zijn om de inflatie duurzaam terug te brengen naar de streefcijfers van 2%. En waar de vraagoverschotten hardnekkiger blijken te zijn, zoals in het VK of hier in Nederland, zien we dat inflatie langer hoger dan de streefcijfers van de centrale bank blijft.

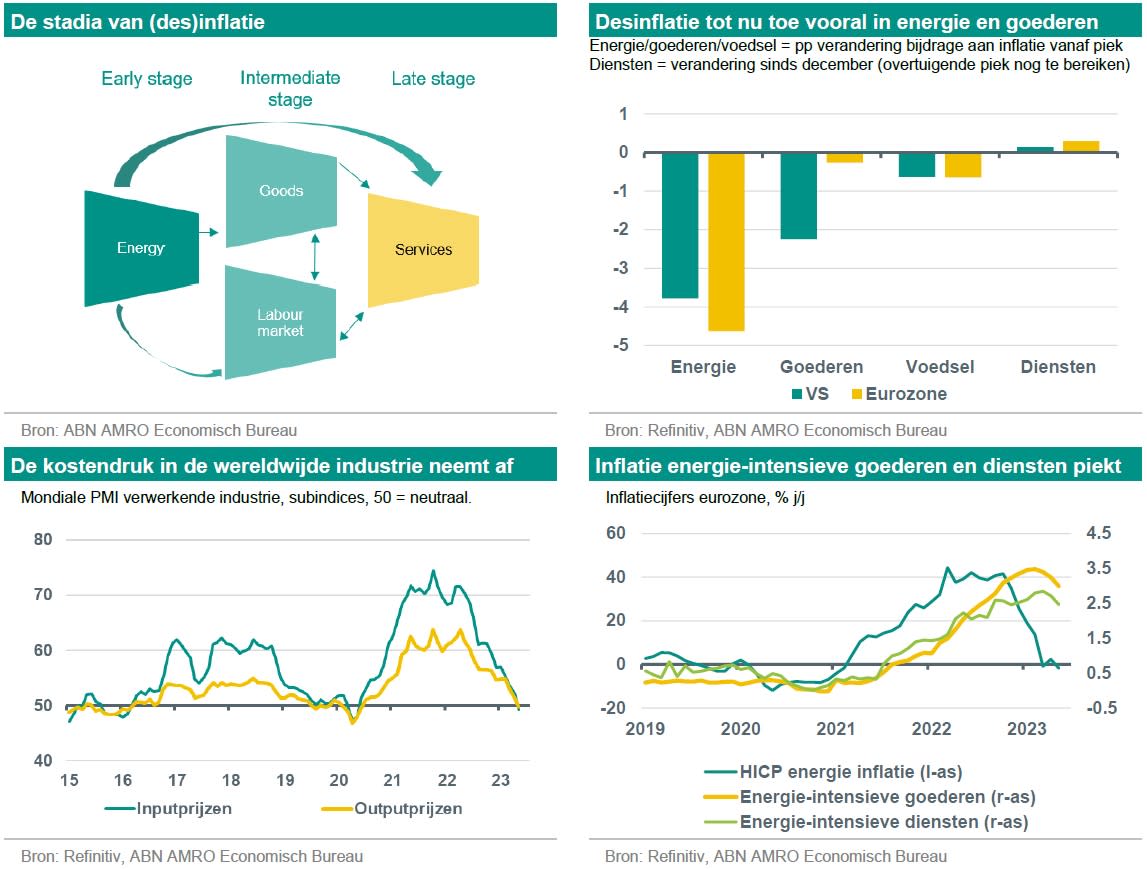

Desinflatie tot nu toe: Een energie- en goederenverhaal

Tot nu toe werd de daling van de inflatie gedreven door dezelfde factoren die tot de aanvankelijke stijging leidden: energie en goederen. De dalende olieprijzen trekken de inflatie al sinds juni vorig jaar naar beneden en in de VS levert energie sinds de jaarwisseling een uitgesproken negatieve bijdrage. In de eurozone kwam de energiedesinflatie veel later vanwege de unieke bijdrage van de energiecrisis, waar de VS grotendeels geen last van had. Maar ook in de eurozone is de energie-inflatie sinds eind vorig jaar sterk gedaald en begint nu een negatieve bijdrage te leveren.

De tweede fase van de desinflatie – in goederen – is redelijk gevorderd in de VS maar komt net op gang in de eurozone. In de VS werd de goedereninflatie grotendeels aangedreven door (tweedehands) auto's, waarvan de prijzen gedaald zijn sinds de normalisatie van strubbelingen in toeleveringsketens. In de eurozone werd de goedereninflatie aangedreven door de doorberekening van de stijging van de aardgas- en elektriciteitsprijzen, en in deze categorie begint de inflatie nu te dalen als gevolg van de forse daling van de energieprijzen. Meer in het algemeen helpt de normalisering van de knelpunten in de mondiale toeleveringsketens om de inflatie van geïmporteerde goederen te verlagen – bijvoorbeeld door het in elkaar zakken van de vrachtkosten en een veel beter evenwicht tussen vraag en aanbod in de verwerkende industrie. De voedselprijsinflatie neemt ook eindelijk af, als gevolg van de vertraagde doorwerking van lagere groothandelsprijzen (die een hoogtepunt bereikten bij het uitbreken van de oorlog tussen Rusland en Oekraïne). Hoewel, in de eurozone, de meer energie-/arbeidsintensieve inflatie van verwerkte voedingsmiddelen enigszins hoog blijft.

Waar inflatie een uitdaging blijft: Arbeidsmarkt en diensten

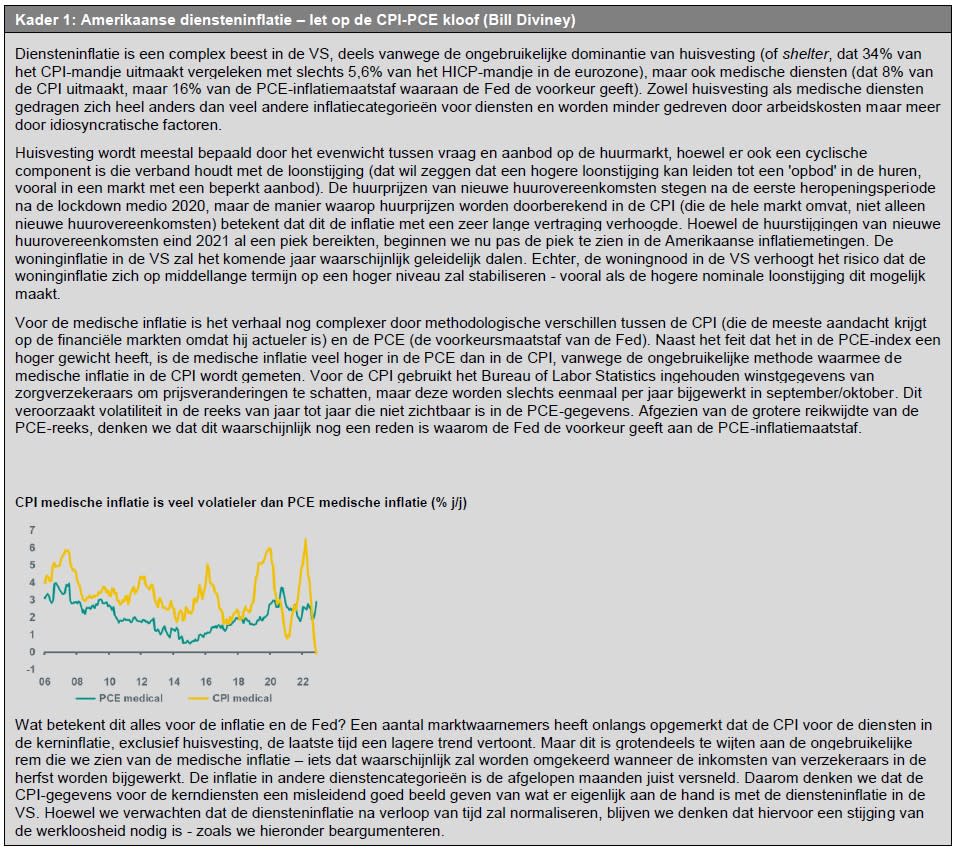

Zoals vaak wordt opgemerkt door centrale bankiers, hebben krappe arbeidsmarkten tot nu toe niet veel bijgedragen aan de inflatie. Maar dit zegt niets over de toekomst. Terwijl de desinflatietrends voor energie en goederen intensiveren, zien we nu dat de arbeidsmarkt een meer significante factor in de inflatie wordt, vooral in de dienstensector. Dit is belangrijk, want in tegenstelling tot de volatiele energie- en goedereninflatie beweegt de diensteninflatie veel langzamer en is daarmee waarschijnlijk ook persistenter. De diensteninflatie omvat een brede mix van categorieën en wordt – vooral in de VS – door veel andere factoren dan alleen de arbeidsmarkt bepaald (zie Kader 1). Maar in het algemeen is de drijvende kracht achter de meeste categorieën van diensteninflatie op langere termijn de groei van de loonkosten per eenheid product: dat wil zeggen, de looninflatie gecorrigeerd voor productiviteitswinsten. En hier neemt de inflatoire druk nog steeds toe. De nominale loonstijging vertoont tekenen van een piek – althans in de VS en op geaggregeerd niveau in de eurozone (Nederland en het VK zijn opmerkelijke uitzonderingen) – waarschijnlijk als gevolg van een afkoeling van de inflatieverwachtingen nu de energie- en goedereninflatie zijn teruggevallen(1). De groei van de loonkosten per eenheid product is echter versneld, grotendeels als gevolg van de aanhoudend banengroei, die sterk blijft ondanks de verzwakking van de geaggregeerde vraag. Dit heeft geleid tot een ineenstorting van de productiviteit.

Hoe zullen bedrijven reageren op de stijging van de loonkosten per eenheid product: met ontslagen of met prijsstijgingen?

Tot nu toe lijken bedrijven de hogere loonkosten per eenheid product door te berekenen door hun prijzen te verhogen (vooral in arbeidsintensieve diensten waar de vraag veerkrachtiger is), en in de toekomst zullen ze misschien wat lagere winstmarges accepteren (zie de Spotlight van deze maand (onder dit artikel)). Wij denken dat dit onhoudbaar zal blijken. Aangezien de rente het komende jaar naar verwachting relatief hoog zal blijven, verwachten we dat de zwakkere vraag zal aanhouden en dat dit uiteindelijk zal leiden tot meer ontslagen en een hogere werkloosheid. Dit zou moeten leiden tot een herstel van de productiviteit en – aangezien dit ook de krapte op de arbeidsmarkt die we hebben gezien enigszins zal verminderen – zou dit ook de nominale loondruk verder moeten temperen. Al met al verwachten we dat dit zal leiden tot een daling van de groei van de loonkosten per eenheid product, waardoor de inflatie in de dienstensector na verloop van tijd weer zal afnemen tot een meer normaal niveau.

Dit gezegd zijnde, bestaat het risico dat werkgevers door de ervaringen na de pandemie aarzelen om werknemers te ontslaan, uit angst dat het moeilijk zal zijn om vervangers te vinden zodra de economie zich weer begint te herstellen. Economen noemen dit labour hoarding. Als de werkloosheid het komende jaar niet stijgt, denken we dat de centrale banken de rente nog verder zullen moeten verhogen om de vraag te temperen en/of dat de renteverlagingen die we nu eind dit jaar in de eurozone en volgend jaar in de VS verwachten, kunnen worden uitgesteld.

Kan de krapte op de arbeidsmarkt worden opgelost zonder een stijging van de werkloosheid?

Een belangrijke drijvende kracht achter de hogere groei van loonkosten per eenheid product is de stijging van de nominale loongroei. Hoewel de loongroei zijn hoogtepunt lijkt te bereiken, zou de aanhoudende krapte op de arbeidsmarkt in de VS en delen van de eurozone kunnen betekenen dat de loongroei zich op een hoger niveau vestigt dan vóór de pandemie. Dit verhoogt op zijn beurt de inflatierisico's op middellange termijn. In een van Olivier Blanchard en Ben Bernanke – een paper dat waarschijnlijk invloedrijk zal blijken onder centrale bankiers – wordt gesteld dat hoewel krappe arbeidsmarkten niet verantwoordelijk waren voor de aanvankelijke stijging van de inflatie, ze waarschijnlijk wel een grotere rol zullen spelen in de inflatie in de toekomst, en dat "controlling inflation will thus ultimately require achieving a better balance between labour demand and labour supply.".

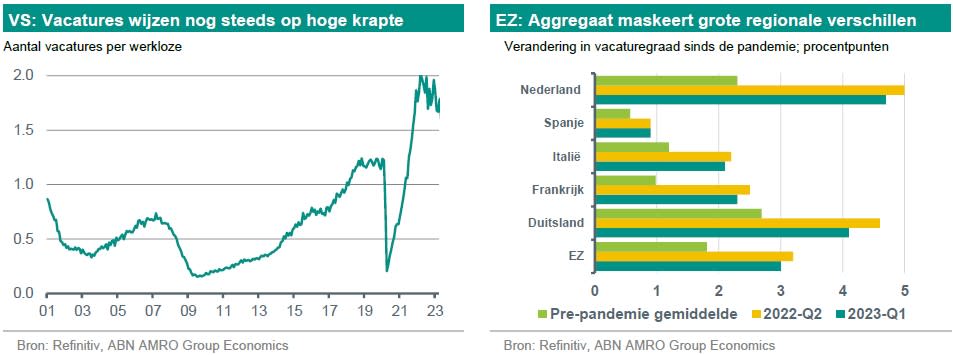

Een onderwerp waar het Bernanke-Blanchard paper zich op richt is de rol van indicatoren van excessieve vraag zoals vacatures (en de verhouding met werkloosheid). Dit geeft volgens hen een beter beeld van het evenwicht tussen vraag en aanbod op de arbeidsmarkt dan alleen het werkloosheidscijfer. Om te illustreren waarom: het huidige werkloosheidscijfer in de VS is eigenlijk vergelijkbaar met het cijfer van voor de pandemie, maar de vacaturegraad is veel hoger dan het niveau van voor de pandemie, namelijk 1,8 vacatures per werkloze. Dit duidt op een veel krappere arbeidsmarkt dan vóór de pandemie - als gevolg van een groter overschot aan onvervulde vraag. In eerdere Global Monthly publicaties gebruikten we ook een maatstaf voor de totale vraag naar arbeid – werkgelegenheid + vacatures – om een vollediger beeld te schetsen van het evenwicht tussen vraag en aanbod op de arbeidsmarkt.

Als we de vacaturegraad zien als de beste indicator van een te grote vraag naar arbeid, dan rijst de vraag: zou het gebrek aan evenwicht tussen vraag en aanbod op de arbeidsmarkt kunnen worden opgelost door een daling van het aantal vacatures alleen, in plaats van een stijging van het arbeidsaanbod (dat – zonder verdere stijging van de toch al hoge participatiegraad, zoals in Nederland – een hogere werkloosheid impliceert)? In de VS is dit tot nu toe de trend geweest: het aantal vacatures is het afgelopen jaar met meer dan twee miljoen gedaald, terwijl de werkloosheid opmerkelijk stabiel is gebleven. In de eurozone zijn de vacatures ook gedaald (zij het nog steeds aan de hoge kant in Nederland en Duitsland), terwijl de werkloosheid nog verder is gedaald. Toekomstige ontwikkelingen zullen waarschijnlijk niet zo gunstig zijn. Het Bernanke-Blanchard document stelt dat – ervan uitgaande dat de recente relatie tussen vacatures en werkloosheid standhoudt (de zogenaamde Beveridge Curve) – de werkloosheid in de VS boven de 4,3% zal moeten stijgen, van de huidige 3,7%, om ervoor te zorgen dat de inflatie op de middellange termijn duurzaam daalt naar 2%. Uiteindelijk verwachten we dat de afnemende vraag de drijvende kracht zal zijn achter de stijging van de werkloosheid in zowel de VS als de eurozone in het komende jaar. In Duitsland is de werkloosheid de afgelopen maanden al met 0,6pp gestegen tot 5,6% en wij verwachten dat de totale werkloosheid in de eurozone eind dit jaar zal oplopen van 6,6% nu tot 7,4%. In de VS verwachten we een stijging naar 4,8% tegen het einde van 2024, omhoog van 3,7% in mei.

Conclusie: Piek in inflatie betekent niet noodzakelijk dat inflatie houdbaar zal dalen tot 2%.

Wij denken dat de inflatie zowel in de VS als in de eurozone zijn hoogtepunt heeft bereikt en dat deze de komende maanden verder zal dalen. Ons basisscenario is dat de inflatie de komende 18 maanden houdbaar zal dalen tot de 2%-doelstellingen van de Fed en de ECB. Dit basisscenario is echter afhankelijk van een stijging van de werkloosheid die de onevenwichtigheden tussen vraag en aanbod op de arbeidsmarkt corrigeert en de groei van de loonkosten per eenheid product terugbrengt naar een houdbaarder niveau. Als de werkloosheid niet stijgt zoals wij verwachten, lopen centrale banken volgens ons het risico dat de inflatie zich op middellange termijn stabiliseert op een niveau dat aanhoudend boven 2% ligt. Dit zou verdere renteverhogingen kunnen betekenen, of een latere start van renteverlagingen dan we nu verwachten.

Spotlight: Graaiflatie - wat is het bewijs?

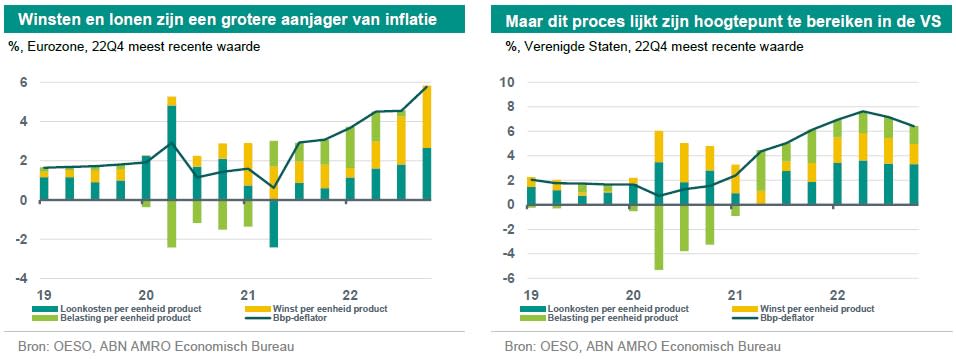

Wat is graaiflatie?

Sinds het begin van 2023 is een nieuwe factor onder de loep genomen om de inflatiegolf te verklaren: de bijdrage van stijgende winsten van bedrijven, of in populairder taalgebruik, graaiflatie. Net als huishoudens zijn bedrijven de afgelopen 2 jaar geconfronteerd met hogere kosten, of het nu gaat om energie of hogere kosten voor andere grondstoffen. Als reactie hierop hebben bedrijven deze prijsstijgingen doorberekend aan hun klanten. Volgens de graaiflatie-hypothese hebben bedrijven hun prijzen verhoogd met meer dan kan worden gerechtvaardigd op basis van stijgende inputkosten.

Is er bewijs van graaiflatie?

Op geaggregeerd niveau is er inderdaad bewijs dat toegenomen winsten bijdragen aan de inflatie in geavanceerde economieën. De en de hebben dit geconcludeerd door de bbp-deflator – de prijsverandering van binnenlands geproduceerde goederen en diensten – die een maatstaf is voor de binnenlands gegenereerde inflatie, te gebruiken. Bij het uitsplitsen van de deflator naar winsten, lonen en belastingen komen twee conclusies naar voren: 1) lonen en winsten dragen in toenemende mate bij aan de inflatie, en deze trend is sinds eind 2021 versterkt (in de eurozone); 2) winsten zijn sinds H2 2022 een grotere aanjager geworden dan lonen.

Wat kan het bovenstaande verklaren? Sinds de pandemie hebben we een sterk maar onevenwichtig economisch herstel gezien. In een aantal sectoren is de vraag groter dan het aanbod. Het belangrijkste voorbeeld hiervan is de sterke vraag naar diensten sinds de heropening na de pandemie, waar het aanbod in die sectoren het niet kon bijbenen. Een sterke vraag en een beperkt aanbod geven bedrijven over het algemeen de kans om de prijzen te verhogen. En dit gedrag kan zich snel verspreiden in een inflatoire omgeving, omdat de opportunity costs (vaak menukosten genoemd) van het verhogen van de prijs van een bepaald product lager zijn wanneer andere prijzen al verhoogd worden. Ten slotte creëert inflatie een situatie van informatie-asymmetrie tussen bedrijven en klanten, waarbij laatstgenoemden niet weten welke prijsstijgingen het gevolg zijn van stijgende inputkosten en welke het gevolg zijn van margevergroting.

Hoewel de stijgende winsten duidelijk hebben bijgedragen aan de inflatie, willen we er om een paar redenen voor waarschuwen om dit te interpreteren als een brede graaiflatie. Allereerst zijn deze conclusies gebaseerd op aggregaten. Hoewel officiële gegevens op sectorniveau ontbreken, suggereert eerder werk dat we hebben gedaan op basis van beursgenoteerde bedrijven dat de margevergroting geconcentreerd is in een paar sectoren. Ook het OESO-onderzoek laat verschillen tussen landen zien, en methodologische kwesties vertroebelen het beeld: in landen met een groot aandeel zzp-ers zoals Nederland moeten de winsten van deze groep (ten minste gedeeltelijk) bij het looninkomen gerekend worden. Ten slotte vertonen winsten een grotere volatiliteit op de korte termijn dan loonkosten. Het valt nog te bezien of de huidige winststijging structureel is, of eerder vooruitloopt op stijgende loonkosten (en andere kosten) in de toekomst.

Waarom is dat belangrijk?

Voor het verloop van de inflatie is het belangrijk om de drijvende krachten achter de inflatie te kennen. De stijgende bijdragen van lonen en winsten aan de inflatie laten een omgeving zien waarin bedrijven en werknemers hun reële inkomensverlies proberen te minimaliseren door de last van hogere inputprijzen op de andere partij af te schuiven. Dit is de afwentel dynamiek waar ECB-president Lagarde voor heeft , die kan resulteren in een loon-prijsspiraal (of liever een winst-prijsspiraal) waarbij de inflatie zich langer op een hoger niveau nestelt. Uiteindelijk is graaiflatie een verdelingsvraagstuk: hoe worden de lasten (naast andere prijsstijgingen) van hogere energiekosten verdeeld tussen bedrijven en werknemers? Deze verdeling zal afhangen van de onderhandelingen tussen werknemers, bedrijven en de overheid. Maar afgaande op de waarschuwing van mevrouw Lagarde houden centrale banken ook de mogelijk resulterende negatieve loon-prijs- of winst-prijsspiraal nauwlettend in de gaten.

(1) Een groot deel van de stijging van de nominale loonstijging – met name in de eurozone – is waarschijnlijk toe te schrijven aan de stijging van de energie-, goederen- en voedselinflatie, waar krappe arbeidsmarkten werknemers in staat stelden te onderhandelen over loonsverhogingen die hun verlies aan koopkracht compenseren. Daarom is het waarschijnlijk dat de daling van de inflatie in deze categorieën ten minste een deel van de loondruk zal temperen.