Spotlight - Gasprijs hoger, maar niet terug naar de piek vorig jaar

Krijgen we volgende winter te maken met gastekorten in Europa? We maken de balans op van de energiecrisis

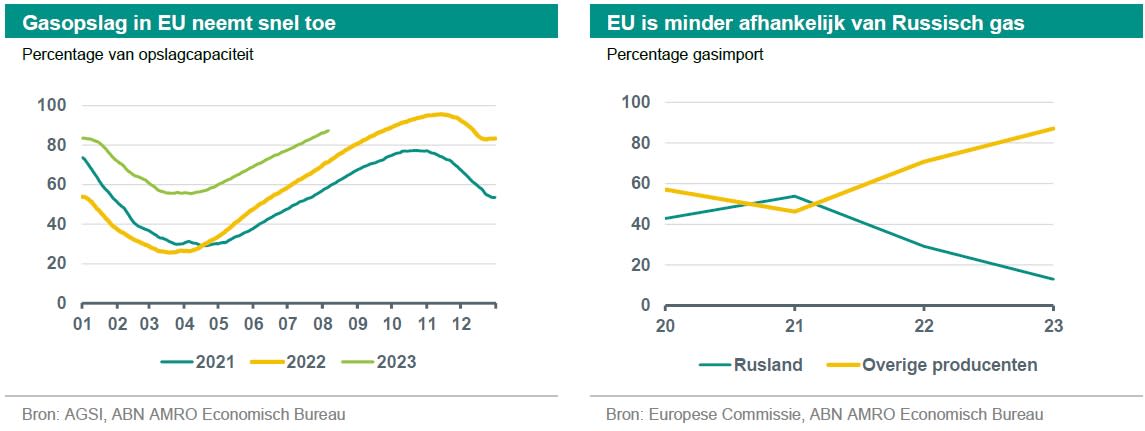

Grotere gasbuffers beperken het risico van tekorten. Het gat in de gasvoorziening dat Rusland heeft achtergelaten, is grotendeels opgevuld door andere gasleveranciers.

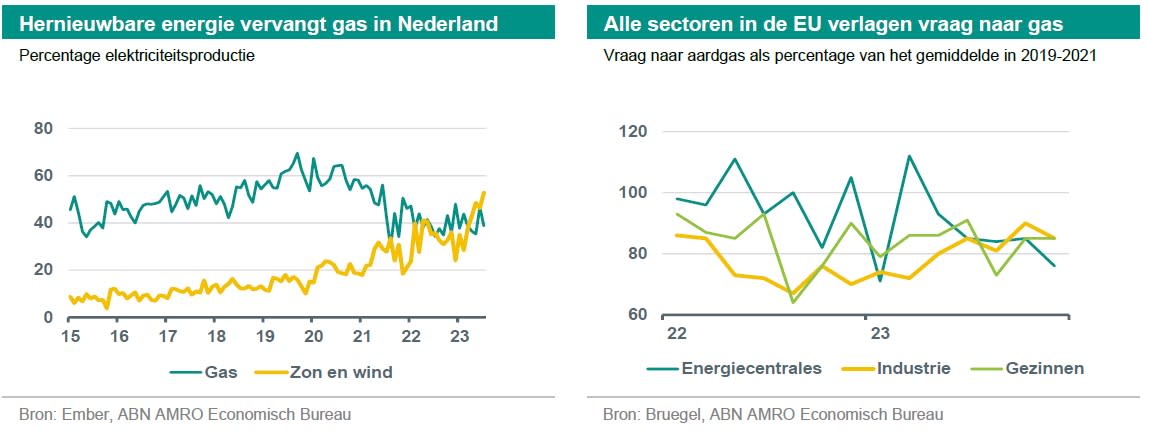

Aandeel hernieuwbare energiebronnen in energievoorziening neemt snel toe, terwijl het energieverbruik flink is gedaald.

In ons basisscenario blijven de gasprijzen hoger dan vóór de energiecrisis, maar zelfs in een negatief scenario verwachten we niet dat de prijzen zullen terugkeren naar de niveaus die we afgelopen zomer op het hoogtepunt van de crisis zagen.

REPowerEU-plan succesvol doorgevoerd

De energiecrisis als gevolg van de Russische inval in Oekraïne heeft de Europese economie vorig jaar hard getroffen. Door de stijgende gasprijzen nadat de Russische leveringen aan het continent werden stopgezet stegen de energierekeningen tot ongekende hoogten. Hierdoor nam de inflatie toe en daalde de koopkracht. In deze notitie beoordelen we de situatie voor de komende winter. Wij denken dat Europa dankzij een reeks van maatregelen minder kwetsbaar is geworden voor problemen met de gasbevoorrading dan begin 2022. Het REpowerEU-plan vergroot de gasopslagcapaciteit, diversifieert de gasvoorziening met een grotere rol voor vloeibaar aardgas (LNG), vergroot het aandeel van hernieuwbare energie in de elektriciteitsmix, en voorziet in steun voor schone brandstoffen zoals waterstof. Europa heeft het afgelopen jaar veel vooruitgang geboekt op deze fronten. Het gat dat is ontstaan door de daling van de gasinvoer uit Rusland, is grotendeels opgevuld door andere leveranciers. De gasbuffers zijn ruim. Zo ruim, dat LNG-tankers soms uitwijken naar Azië om daar klanten te bedienen. Bovendien is de hoeveelheid energie die wordt opgewekt met zonne- en windenergie, gestaag toegenomen, terwijl het gasverbruik is gedaald doordat energie veel efficiënter wordt gebruikt.

De angst voor een herhaling van de prijspieken van vorig jaar is grotendeels ongegrond

Ondanks de enorme vooruitgang die Europa heeft geboekt, is er geen garantie dat de gasprijzen laag zullen blijven. Rusland is immers nog steeds verantwoordelijk voor een achtste van de import van de Europese Unie. Mocht Moskou plotseling besluiten de gaskraan dicht te draaien, dan heeft Europa inderdaad een probleem. Europa had vorig jaar het geluk dat de vraag naar gas in Azië relatief laag was door de lockdownmaatregelen in China. Nu de Chinese economie weer aantrekt, stijgt de vraag in Azië. Tot slot was de vraag naar gas afgelopen winter maar liefst 7% lager dan in de voorgaande vijf jaar als gevolg van relatief milde temperaturen. Uitgaande van normalere wintertemperaturen zal de vraag naar gas de komende winter hoger zijn. Op zichzelf zijn deze zorgen gerechtvaardigd. Er zijn echter ook voorbehouden. Ten eerste is het niet in het belang van Rusland om de uitvoer verder te beperken zolang het geen gaspijpleidingen naar China heeft en de noordelijke Russische LNG-havens in de winter slecht bereikbaar zijn. Ten tweede wijzen de laatste gegevens uit China niet op een sterke opleving van de economie; integendeel, de economie blijft kwijnen (zie ons China-verhaal). Ten derde veroorzaakte de hete zomer dit jaar geen prijsschok, ondanks de toegenomen vraag naar energie-intensieve koeling in verband met hittegolven.

Er zijn ook potentiële meevallers bij de energievoorziening

De problemen met de gasleveringen van vorig jaar kwamen op een zeer ongelukkig moment. Om te beginnen werkten de Franse kerncentrales op een laag pitje omdat er onderhoudswerkzaamheden werden uitgevoerd. Nu deze grotendeels achter de rug zijn, kunnen de Franse kerncentrales weer meer energie leveren.1) Een andere potentiële meevaller voor de energievoorziening komt van waterkracht. Door de reeks warme zomers was het waterpeil in Europa vorig jaar laag. Als gevolg daarvan produceerde waterkracht een vijfde minder energie dan normaal. Periodes van droogte en hevige regenval deze zomer laten zien dat klimaatverandering ook dit jaar zijn tol eist. Maar als de weersomstandigheden zich enigszins normaliseren, zal de opwekking van waterkracht zich waarschijnlijk verder herstellen, wat een eventuele extra vraag naar gas als gevolg van een koudere winter gedeeltelijk zou kunnen compenseren. Tot slot hebben sommige landen ook hun toevlucht genomen tot een minder wenselijk alternatief vanuit klimaatoogpunt: steenkool. Na de problemen met de gasleveringen uit Rusland besloten sommige Europese landen om kolencentrales langer open te houden dan eerder gepland. Dit was een relatief eenvoudige maatregel, aangezien de productiecapaciteit er al was. Er zijn verschillende betrouwbare kolenproducenten, dus de leveringszekerheid is gegarandeerd. En de kolenprijs is relatief laag. Toch zou het onverstandig zijn om lang vast te houden aan deze noodmaatregel. Het is slecht voor het milieu en zou de internationale geloofwaardigheid van Europa's klimaatambities schaden. Andere landen zouden hierop kunnen wijzen als rechtvaardiging voor minder ambitieuze klimaatdoelen dan ze anders zouden hebben.

Prijzen in het basisscenario hoger dan vóór de crisis maar, ook in negatief scenario niet terug naar piek vorig jaar

Wij denken dat de gasprijzen de komende winter hoger zullen zijn dan voor de energiecrisis. Door het verlies van aanbod uit Rusland, is de gasmarkt krapper dan voorheen. Bovendien leiden voorzorgsmaatregelen in de vorm van hogere buffers tot extra kosten en een hoger gemiddeld prijsniveau. Wij gaan uit van een TTF gemiddelde jaarprijs van 55 EUR/MWh voor de tweede helft van 2023 en 60 EUR/MWh voor 2024. Bovendien heeft LNG een groter aandeel in de totale gasmix, zodat gasprijzen gevoeliger zijn voor wereldwijde vraag- en aanbodveranderingen. Prijzen kunnen daarom meer fluctueren, zoals afgelopen jaar toen onderhoud aan gasfabrieken in Noorwegen en de VS tot prijsschommelingen leidde. Maar op een wereldmarkt met meer bevoorradingsalternatieven, stevigere concurrentie tussen leveranciers en een grotere flexibiliteit om de productie aan te passen en toegang te krijgen tot reservecapaciteit, zullen de prijzen minder uitslaan. In een negatief scenario waarin Rusland alle uitvoer naar Europa stopzet, schatten wij de gemiddelde TTF-prijs op 110 EUR/MWh in 2023 en 150 EUR/MWh in 2024 (ongeveer 100-150% hoger dan in ons basisscenario). Het hogere gasprijsniveau zal de inflatie beperkt aanwakkeren. Als vuistregel geldt dat een stijging van de gasprijzen met 10% de totale HICP-inflatie met ongeveer 0,1 procentpunt doet stijgen. Dit zal de koopkracht aantasten en een rem zetten op de consumptie. De last van de hogere gasprijzen zal echter gelijkmatiger worden verdeeld. Nadat de prijsplafonds en subsidies voor gas aflopen, zal de overheid de steun meer richten op huishoudens met een laag inkomen en gehuisvest in woningen met een laag energielabel. Energie-intensieve bedrijven die ijveren met buitenlandse concurrenten met toegang tot goedkopere energiebronnen, zullen ook te lijden hebben onder de hogere gasprijzen, zodat de economische groei ook wat lager zou kunnen uitvallen.

1) Traditioneel werken deze fabrieken voornamelijk op uranium uit Niger. Sinds de militaire coup in Niamey is de aanvoer minder zeker. Dit hoeft echter niet direct tot problemen te leiden, want Frankrijk heeft de risico's de afgelopen jaren gespreid door steeds meer uranium uit andere landen te betrekken.

Dit artikel maakt deel uit van de Global Monthly augustus 2023