SustainaWeekly - Vergroening ECB-obligaties intensiveert

In deze editie van de SustainaWeekly van het nieuwe jaar kijken we eerst naar de belangrijkste toespraak vorige week van ECB-directielid Isabel Schnabel. De duidelijke boodschap is dat de ECB de vergroening van haar obligatieportefeuille zal opvoeren, zowel door haar inspanningen met betrekking tot haar bedrijfsobligaties te intensiveren, als door haar inspanningen uit te breiden naar de andere activaklassen in haar obligatieportefeuille. Dit omvat met name obligaties van de publieke sector. We zetten de complicaties uiteen als het gaat om een groen raamwerk voor de publieke sector en de strategie die de ECB waarschijnlijk zal hanteren. Vervolgens bekijken we de energie-intensiteitstrends in verschillende sectoren.

Mede-auteur: Sonia Renoult

Strategie thema: De ECB heeft aangegeven verder te willen gaan met het vergroenen van haar obligatieportefeuille. Het ziet ernaar uit dat het de voorraad bedrijfsobligaties actief zal herschikken naar groenere emittenten. Daarnaast is het van plan om de vergroening uit te breiden naar andere activaklassen, met name obligaties van de publieke sector. De ECB lijkt klaar om het gewicht van SSA's (waar het groene aandeel hoger is) en het aandeel van groene staatsobligaties te vergroten.

Sector thema: Het aardgasverbruik daalde in de periode 1990-2021 met 24%, terwijl het gebruik van niet-fossiele energiedragers sterk toenam. De groei in hernieuwbare energie valt op, met een stijging van 233% in de afgelopen 30 jaar. Maar ondanks deze forse groei is de totale hoeveelheid energie in PJ nog beperkt. In bijna alle energie-intensieve sectoren is de intensiteit sinds 1995 sterk gedaald, behalve in de delfstofwinning.

ESG in cijfers: In een vast onderdeel van onze Weekly presenteren we enkele grafieken met de belangrijkste indicatoren voor ESG-financiering en de energietransitie.

Vergroening van ECB-obligaties gaat toenemen

De ECB heeft aangegeven verder te willen gaan met het vergroenen van haar obligatieportefeuille

Aangezien herinvesteringen waarschijnlijk worden beëindigd, lijkt het waarschijnlijk dat de ECB het bezit aan bedrijfsobligaties actief zal herschikken in de richting van groenere emittenten

Daarnaast is zij van plan de vergroening uit te breiden naar andere activaklassen, met name overheidsobligaties

Er zijn echter complicaties als het gaat om overheidsobligaties

De kapitaalsleutel, het ontbreken van een kader voor toezicht op de afstemming op de doelstellingen van het Akkoord van Parijs en de relatief kleine omvang van de groene overheidsmarkt zijn belangrijke obstakels

ECB-bestuurslid Schnabel stelde voor (i) de participaties over te hevelen naar SSA's en (ii) het aandeel van groene overheidsobligaties te vergroten, wat een strategie voor de langere termijn zou zijn gezien het beperkte aanbod van groene overheidsobligaties op dit moment

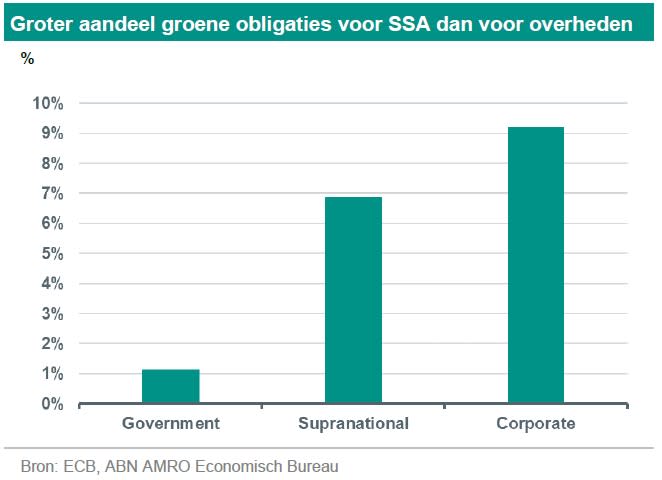

De Europese SSA's bieden inderdaad een grotere markt voor groene obligaties dan staatsobligaties en zouden bovendien niet in strijd zijn met de kapitaalverdeelsleutel van het Eurosysteem

Een dergelijke strategie zou ondersteunend kunnen zijn voor het greenium van SSA's en soevereine staten, waarbij de laatste het afgelopen jaar is afgenomen

Vorige week hield ECB-directielid Isabel Schnabel een toespraak over monetair beleid en de groene transitie (). Tijdens de toespraak heeft mevrouw Schnabel benadrukt dat stijgende rentetarieven en hoge inflatie de groene transitie in gevaar brengen en dat de ECB daarom extra inspanningen moet leveren om haar acties af te stemmen op de doelstellingen van de Overeenkomst van Parijs.

ECB bereid obligaties te verkopen om portefeuille groener te maken

Eén van de meest in het oog springende berichten was dat de centrale bank bij de vergroening van haar portefeuille bedrijfsobligaties in het kader van de APP en het PEPP zal overstappen van een flow-based naar een stock-based benadering. Dit is logisch, aangezien de vermindering van herinvesteringen vanaf maart, en het waarschijnlijke einde van herinvesteringen in het tweede halfjaar, betekent dat de centrale bank haar portefeuille bedrijfsobligaties niet langer kan decarboniseren, tenzij bedrijven met een hoge uitstoot zelf hun decarbonisatie versnellen. Het betekent in feite dat zij actief zal beginnen met het "herschikken van de portefeuille naar groenere emittenten", wat inhoudt dat zij actief obligaties van bedrijven met zwakkere groene referenties zal moeten verkopen en deze zal moeten vervangen door obligaties van groenere bedrijven.

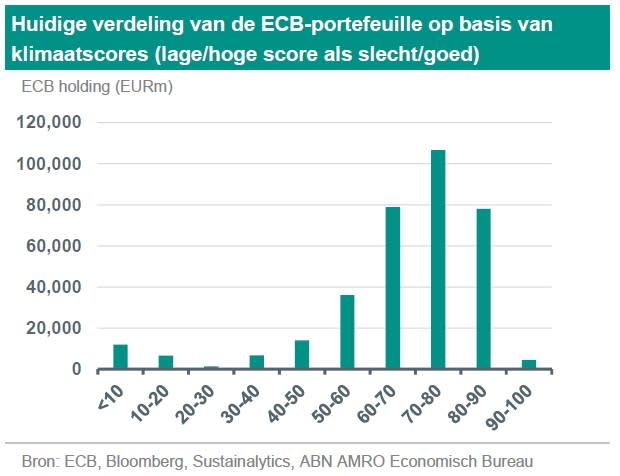

Mevrouw Schnabel maakte echter duidelijk dat het niet de bedoeling is om volledig af te stappen van bedrijven met een hoge uitstoot (althans niet in eerste instantie), maar om hen te stimuleren hun uitstoot verder te verminderen. Wij menen dat deze aankondiging zeker enige invloed zal hebben op het verschil in rendement tussen obligaties (yield spread), die negatief zal zijn voor de emittenten die achterblijven in de overgang. Zoals wij in ons vorige stuk hebben opgemerkt, hebben veel emittenten momenteel een zeer lage "ECB-score" omdat zij geen goede ESG-gerelateerde informatie verstrekken. Daarom menen wij dat de eerste implicatie van een dergelijke aankondiging is dat ondernemingen worden gestimuleerd hun inspanningen op het gebied van transparantie van niet-financiële gegevens op te voeren.

"Vergroening" van haar deelnemingen in andere activaklassen

In haar toespraak gaf Isabel Schnabel duidelijk aan dat de ECB de transitie van de economie wil ondersteunen en haar monetaire beleidsbeslissingen wil afstemmen op de doelstellingen van het Akkoord van Parijs. Daartoe wil de ECB haar portefeuillevergroening ook uitbreiden naar haar portefeuilles van gedekte obligaties, ABS en staatsobligaties.

Met betrekking tot de vergroening van haar portefeuilles van gedekte obligaties en ABS heeft mevrouw Schnabel benadrukt dat hiervoor nog steeds een kader moet worden ontwikkeld, zodat de ECB de ESG-credentials van die posities goed kan beoordelen. Toch is het waarschijnlijk slechts een kwestie van tijd voordat de ECB haar covered bonds- en ABS-portefeuilles begint te decarboniseren. Dit zal waarschijnlijk de yield spreads van groene gedekte obligaties (en gedekte obligaties van emittenten met een sterk groen profiel) ten opzichte van gewone gedekte obligaties ondersteunen.

Met betrekking tot overheidsobligaties zijn er verschillende complicaties die de centrale bank moet overwinnen voordat een dergelijk groen kader tot stand kan komen. De eerste daarvan, die in de toespraak van Schnabel wordt belicht, houdt verband met de kapitaalverdeelsleutel. De ECB moet inderdaad voldoen aan de kapitaalverdeelsleutel van het Eurosysteem (Eurosystem capital key) wanneer zij aankopen doet in het kader van bepaalde aankoopprogramma's van de ECB. Voor dit soort groene kaders betwijfelen wij echter of een kapitaalverdeelsleutel de beste aanpak zou zijn, aangezien de toewijzing geen verband zou houden met de behoeften van de landen van de eurozone en de vooruitgang die wordt geboekt bij de energietransitie. Dit houdt verband met het tweede obstakel, namelijk het ontbreken van een kader om de afstemming van individuele landen op de doelstellingen van het Akkoord van Parijs te beoordelen. Dit maakt het voor de ECB nog moeilijker om haar obligatieportefeuille aan te passen en af te stemmen op emittenten uit de publieke sector die achterblijven bij de energietransitie. Het derde obstakel houdt verband met de omvang van de markt voor groene staatsobligaties. Ondanks het groeiende aantal emissies in de afgelopen jaren blijven groene staatsobligaties een nichemarkt. Van de 19 landen van de eurozone hebben tot dusver 13 landen groene obligaties uitgegeven, waarbij de meeste van hen hun eerste obligaties niet langer dan 2-3 jaar geleden hebben uitgegeven. Groene obligaties vertegenwoordigen dus slechts ongeveer 1% van de totale markt voor staatsobligaties.

Momenteel blijft het onduidelijk hoe de "kanteling" van de ECB-holdings naar "groenere" landen met een verder gevorderde energietransitie in de praktijk zal worden uitgevoerd. De ECB heeft twee aanvullende opties voorgesteld om haar portefeuille overheidsobligaties groener te maken. Eén daarvan zou zijn de portefeuille te herschikken om de toewijzing aan groene staatsobligaties te vergroten. Mevrouw Schnabel heeft benadrukt dat dit volgens de centrale bank een strategie zou zijn die in overeenstemming is met het Akkoord van Parijs. Wij willen echter benadrukken dat dit niet noodzakelijkerwijs het geval is. De Dutch State Treasure Agency (DSTA) heeft bijvoorbeeld maatregelen ter aanpassing aan de klimaatverandering (zoals uitgaven in verband met overstromingsrisicobeheer, waterkeringen, enz.) opgenomen in zijn kader voor groene obligaties (), die - hoewel nog steeds bijzonder belangrijk - niet echt bijdragen aan het koolstofvrij maken van de economie in overeenstemming met het Akkoord van Parijs.

Gezien de relatief kleine omvang van de markt voor groene staatsobligaties, vermeldde mevrouw Schnabel bovendien uitdrukkelijk dat dit slechts een koers zou zijn "naarmate overheden hun aanbod van groene obligaties mettertijd uitbreiden". Dit impliceert dat de markt voor groene staatsobligaties zich verder zou moeten uitbreiden voordat de ECB efficiënt in deze markt zou kunnen interveniëren. Het vooruitzicht dat de ECB in de toekomst een dergelijk kader aanneemt, zou regeringen er echter toe kunnen aanzetten om in de nabije toekomst hun groene aanbod te betreden en/of te vergroten, en zou de vraag van beleggers kunnen ondersteunen.

Nieuw kader ECB om Greenium te stimuleren…

Zoals uit de onderstaande grafieken blijkt, is het greenium (het verschil in spread tussen groene en niet-groene obligaties van dezelfde emittent en met een vergelijkbare looptijd) voor kernlanden tot dusver relatief matig geweest en blijft het afnemen. Wij hebben de ontwikkeling van het greenium besproken in een eerdere nota (zie hier) en het lijkt erop dat de aantrekkelijkheid van groene staatsobligaties ook afneemt in perioden van stress. Toen de volatiliteit op de rentemarkt vorig jaar toenam in combinatie met een slechte liquiditeit, leidde dit er immers toe dat groene en niet-groene peers tegen vergelijkbare rendementen werden verhandeld. Dit komt doordat groene staatsobligaties doorgaans minder liquide zijn dan hun niet-groene tegenhangers. Met name in 2022 bereikte de groene Bund een historisch dieptepunt en heeft zich op deze niveaus gestabiliseerd.

Als de ECB dus inderdaad besluit haar portefeuille in de overheidssector over te hevelen naar groene obligaties, zou dat een belangrijke stimulans zijn voor de opleving van het greenium. Gezien de relatief kleine omvang van de markt voor groene obligaties zou de ECB een aanzienlijk deel van die obligaties kunnen verwerven, waarschijnlijk vasthouden tot de vervaldag en zo een aanzienlijk verschil in rendement tussen groene en niet-groene obligaties veroorzaken. Wij hebben eerder aangetoond (zie hier) dat de netto-aankopen door de ECB het verschil in spread tussen in aanmerking komende en niet in aanmerking komende CSPP-obligaties doen toenemen. Wij verwachten dus een vergelijkbare reactie als de ECB zich meer op groene obligaties gaat richten. Wij menen dan ook dat een nieuw klimaatvriendelijk monetair beleid het greenium op de staatsobligatiemarkt zou helpen herstellen. Bovendien zou dit ook helpen om de kosten van schulden voor regeringen die zich inzetten voor de bestrijding van klimaatverandering te verlagen en aldus meer nationale regeringen ertoe aanzetten gebruik te maken van deze markt, hetgeen in overeenstemming zou zijn met de doelstellingen van de ECB inzake vergroening van de economie.

…alsmede een extra impuls voor groene SSA's

De andere aanvullende optie die Isabel Schnabel geeft om de hierboven geschetste complicaties aan te pakken, is om het aandeel van door supranationale instellingen en agentschappen (SSA's) uitgegeven obligaties te vergroten. Dit zou betekenen dat de aankopen van de ECB meer op de SSA's worden gericht. Het argument was dat een groter deel van de uitstaande obligaties van SSA's groen is, ongeveer 7% volgens de ramingen van de ECB, zoals blijkt uit de grafiek eerder in deze analyse. Dit is inderdaad zowel een groter aandeel als een groter bedrag dan voor staatsobligaties, waar de markt voor groene obligaties slechts 210 miljard euro vertegenwoordigt tegenover 390 miljard euro voor de Europese SSA-markt (in termen van uitstaande bedragen). Bovendien zou een verhoging van de ECB-aankopen aan SSA's niet in strijd zijn met het vereiste van de kapitaalverdeelsleutel en efficiënter kunnen worden toegewezen aan degenen die er behoefte aan hebben. Een toenemend aantal SSA-emittenten worden ook regelmatige benchmarkemittenten in de ESG-obligatieruimte en studies tonen gemiddeld een hogere greenium aan dan soevereine emittenten (iets wat wij ook zullen bespreken in een toekomstige notitie), wat zou kunnen dienen als een grotere greenium voor beleggers als de ECB ook zou ingrijpen.