Transactie Trends - Bestaanszekerheid van Nederlandse huishoudens

Analyse van 340 000 Nederlandse huishoudens biedt voor het eerst inzicht in de ontwikkeling van bestaanszekerheid. We bekijken de mate waarin het netto-inkomen van een huishouden opgaat aan vaste lasten, waardoor basale uitgaven en het opvangen van tegenvallers lastig wordt.

Mede-auteur: Sandra Phlippen

Bestaanszekerheid is toegenomen omdat de inkomens sterker stegen dan de vaste lasten

Een proactieve overheid stelde de vaste lastenstijging uit en stutte vooral de inkomens van minima, waardoor deze groep als eerste profiteerde van meer bestaanszekerheid

Dit neemt niet weg dat voor een deel van de uitkeringsgerechtigden de vaste lasten nog steeds zo hoog zijn dat tegenslagen nauwelijks kunnen worden opgevangen

Bestaanszekerheid prominent onderwerp in media, politiek en beleid

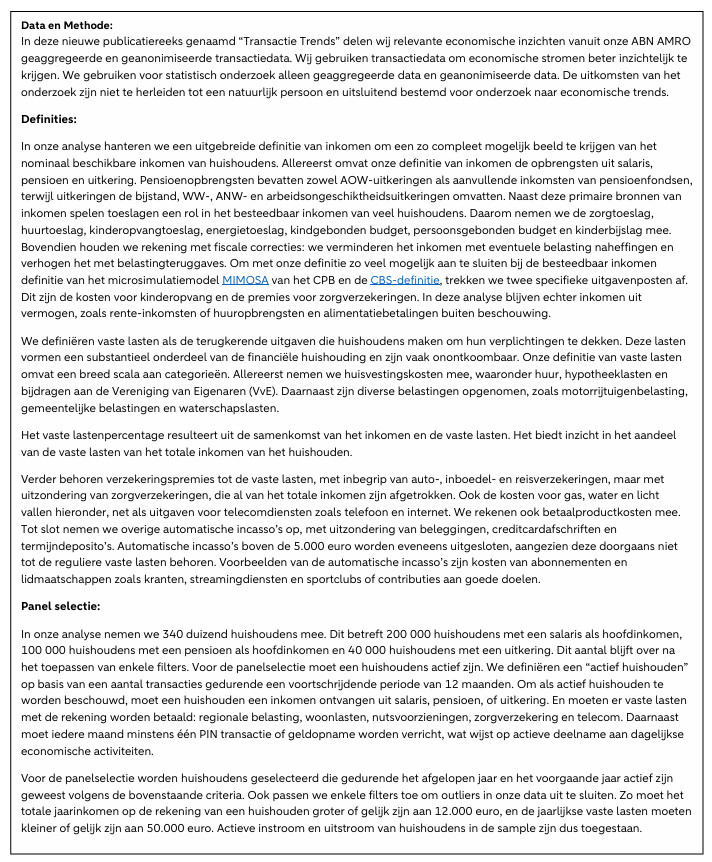

De afgelopen jaren krijgt het thema bestaanszekerheid steeds meer aandacht in de media en politiek Den Haag. Met name sinds 2022, toen de energiecrisis en stijgende inflatie de kop opstaken, zijn de zorgen over de betaalbaarheid toegenomen. Dat is niet verwonderlijk gezien het aanzienlijke koopkrachtverlies van huishoudens in 2022 en 2023. Hierdoor maakt een groeiende groep consumenten zich financiële zorgen (rechterfiguur hieronder). Het thema bestaanszekerheid was dan ook een belangrijk onderwerp tijdens de verkiezingen in 2023. NSC, dat zich sterk op dit onderwerp profileerde, behaalde aanzienlijke zetelwinst. Zoals blijkt uit de titel van het eerste hoofdstuk van het "Bestaanszekerheid en Koopkracht" is bestaanszekerheid een kernthema van de huidige regering. Tot op de dag van vandaag krijgt het thema veel aandacht, met als recent voorbeeld de” van de NSC en PVV van 1 april 2025.

In deze publicatie onderzoeken we de bestaanszekerheid van Nederlandse huishoudens en specifiek hoe de economische veranderingen van de afgelopen jaren doorwerkten op hun financiële positie. We kijken naar huishoudens die hun hoofdinkomen uit salaris, pensioen of uitkering ontvangen. We analyseren geanonimiseerde transactiedata van 340.000 huishoudens om te zien hoe de bestaanszekerheid van huishoudens zich de afgelopen jaren heeft ontwikkeld. We kijken naar de vaste lasten van huishoudens, naar het inkomen waarmee deze vaste lasten moeten worden opgebracht en tenslotte naar de rol van overheidssteun. Door deze drie in samenhang te bekijken, bieden we een empirisch inzicht in de gevolgen van de energiecrisis voor Nederlandse huishoudens en de inflatieschok die daarop volgde. *

*Zie onderaan deze publicatie de verdere onderzoeksverantwoording.

Het vaste lastenpercentage als indicator voor bestaanszekerheid

Wij vatten bestaanszekerheid op als de mate waarin huishoudens in staat zijn te reageren op onverwachte gebeurtenissen die het huishouden financieel raken. Een definitie die overeenkomt met een van definities door de Europese Commissie en ook als invalshoek gebruikt wordt in de rapporten van de. Een onverwachte financiële gebeurtenis kan een grote uitgave zijn, of plotseling verlies van inkomen. Een nog weinig onderzochte maar heel directe manier om dit te meten is het aandeel van het inkomen dat niet opgaat aan vaste lasten. Vaste lasten zijn de uitgaven waaraan men 'vastzit’, zoals huur en woonlasten, zorgverzekeringen en niet direct opzegbare abonnementen. Deze vaste lasten beperken de keuzes van huishoudens in geval van nood. Naarmate de vaste lasten een groter deel van het inkomen beslaan, hebben huishoudens minder manoeuvreerruimte om onverwachte uitgaven op te vangen. Daarvoor is te weinig ‘vrij’ inkomen beschikbaar, inkomen dat overblijft na betaling vaste lasten. Mocht er een onverwachte inkomensterugval zijn, dan knellen de relatief hoge vaste lasten mogelijk zo erg dat een huishouden in de schulden raakt. Om zowel het risico op plotselinge uitgavengroei als inkomensterugval mee te nemen, kiezen wij voor de indicator die de vaste lasten uitdrukt in termen van het netto besteedbaar inkomen (het vaste lastenpercentage).*

*Zie de onderzoeksverantwoording voor een uitgebreide omschrijving van onze meting van dit vaste lastenpercentage door middel van geanonimiseerde transactiedata.

Bestaanszekerheid is verbeterd sinds de energiecrisis, …

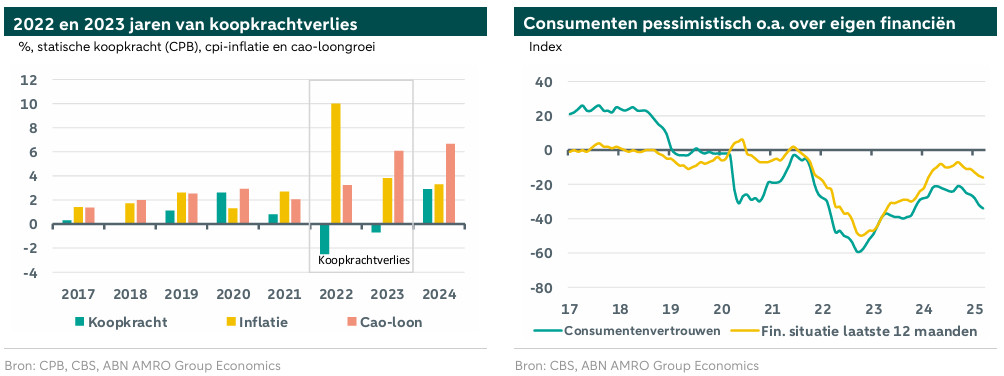

De linkerfiguur hieronder toont het doorsnee vaste lastenpercentage voor de diverse huishoudens gedurende de periode 2017 tot en met 2024. Over de afgelopen jaren zien we een daling van het vaste lastenpercentage. Een daling betekent een verbetering in bestaanszekerheid. Dus ondanks de energiecrisis en hoge inflatiecijfers zien we een verbetering in bestaanszekerheid ten opzichte van 2017. De grootste daling observeren we voor huishoudens met een uitkering in 2022 en 2023. Wel zien we recent deze trend keren. Bij uitkeringsgerechtigden neemt het vaste lastenpercentage afgelopen jaar weer licht toe. Later in de publicatie gaan we dieper in op de redenen achter de dalende trend van het vaste lastenpercentage. Daarbij kijken wij naar de vaste lasten, de inkomens en de rol van overheidssteun. Het is belangrijk om niet alleen naar de trend van het vaste lastenpercentage te kijken, maar ook naar het niveau ervan. Zelfs na een daling kan een hoog niveau, ondanks verbetering, nog steeds problematisch zijn.

* Bij rechtergrafiek: We definiëren de groep ‘hoog’ als een voorbeeld van een huishouden in het 10e percentiel van de van de vaste lastenpercentageverdeling, ‘doorsnee’ betreft de mediaan en ‘laag’ betreft het 90ste percentiel. Dit inkomen komt ongeveer overeen met het door ons geobserveerde mediane inkomen van de groep uitkeringsgerechtigden en is slechts een voorbeeld om het vaste lastenpercentage inzichtelijk te maken.

… maar voor sommige huishoudens wringt de schoen structureel

Volgens het Nibud* is het zorgwekkend wanneer huishoudens meer dan 60 procent van hun inkomen aan vaste lasten besteden. Na aftrek van de vaste lasten is het resterende inkomen nodig voor dagelijkse huishoudelijke kosten zoals boodschappen, sociale activiteiten en om te sparen. Ook uitgaven zoals kleding, woninginrichting, woningonderhoud en vrijetijdsbesteding vallen hieronder. Uit onze analyse blijkt dat doorsnee salarisontvangers relatief het kleinste deel uitgeven aan vaste lasten (41% in 2024). Daarna volgen de gepensioneerden met 47%. Uitkeringsgerechtigden hebben met 53% het hoogste vaste lastenpercentage. Deze groep heeft dus een laag inkomen én is relatief het grootste deel daarvan kwijt aan vaste lasten. Dit beperkt de ruimte voor overige bestedingen, zowel in absolute als in relatief zin wat de bestaanszekerheid van deze groep raakt.

*We sluiten met onze definities ook zoveel mogelijk aan bij het Nibud

Een doorsnee uitkeringsgerechtigde heeft een vrije bestedingsruimte van ongeveer 830 euro per maand na aftrek van de vaste lasten. Die 830 euro is een doorsneegetal en geeft een onvolledig beeld. De ene helft van de uitkeringsgerechtigden heeft een lager vaste lastenpercentage en de andere helft een hoger. De hoogste 10% heeft zelfs een vaste lastenpercentage van meer dan 71%. Dit is dus flink hoger dan de drempelwaarde van 60% die het Nibud identificeert. Een voorbeeldberekening op een doorsnee salaris in deze groep is weergegeven in de rechterfiguur hierboven. Waar het doorsneehuishouden met een maandinkomen van omstreeks 1.750 euro een bestedingsruimte van 830 euro heeft, houdt een huishouden met een relatief hoog vaste lastenpercentage (het 10e percentiel) slechts 515 euro over, 300 euro minder. Hoewel uitkeringsgerechtigden dus een verbetering hebben ervaren van het vaste lastenpercentage ten opzichte van 2017 staat voor een deel van deze groep de bestaanszekerheid nog altijd structureel onder druk.

Uitgaven aan vaste lasten stijgen…

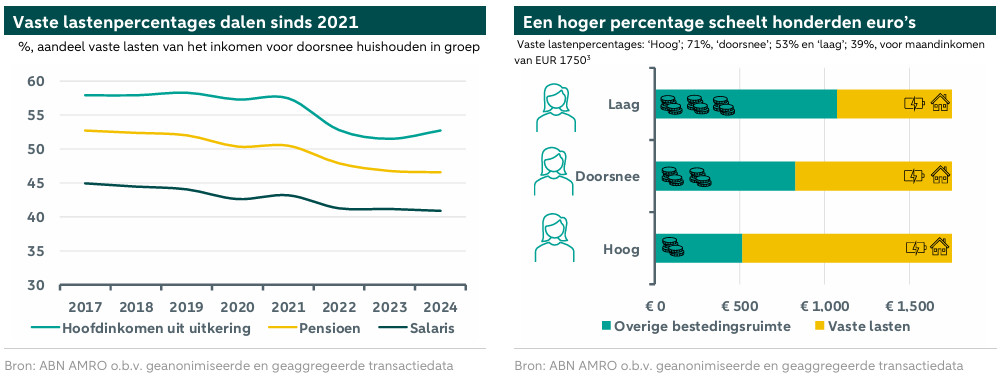

Om de dalende vaste lastenpercentages beter te begrijpen, bekijken we eerst de uitgavenkant. De afgelopen jaren hebben huishoudens een toename van de vaste lasten ervaren. Met de hoge inflatie van de afgelopen jaren zijn immers ook de vaste uitgaven gestegen. Waar de jaarlijkse stijging van de vaste lasten doorgaans rond de 2% lag, zien we vanaf 2023 een toename van boven de 6% (zie linkerfiguur hieronder). De procentuele stijging van de vaste lasten is vergelijkbaar voor de diverse huishoudens. In 2022 gebeurt iets opvallends. Terwijl de inflatie in Nederland piekt op 10% bleef de jaarlijkse toename van de vaste lasten beperkt tot nagenoeg nul procent dankzij de steun van de overheid.

… Maar overheidssteun dempt de uitgavenstijging tijdelijk

In 2022, tijdens het hoogtepunt van de energiecrisis, schoot de overheid huishoudens te hulp met de energiecompensatie. Hoewel de energiegroothandelsprijzen tot recordhoogte stegen, daalden de energielasten voor de meeste huishoudens. Via energieleveranciers keerde de overheid in november en december 190 euro per energiecontract uit. Deze steun zien wij in onze data terug als een lagere energielast. Door de lagere energielasten werd de totale vaste lastenstijging in 2022 zo sterk gedempt dat de doorsnee salarisontvanger ongeveer evenveel kwijt was aan vaste lasten als in 2021. Een andere steunmaatregel was het energieprijsplafond, dat in 2023 in werking trad. Het prijsplafond beperkte voor een deel van de huishoudens de extreme stijgingen van de energielasten.

In de linkerfiguur hieronder zien we de totale vaste lastenstijging en de vaste lastenstijging zonder energie. Uitgaven aan andere vaste lasten dan energie kennen een veel gelijkmatigere toename. Behalve energie bestaan de vaste lasten vooral uit diensten zoals huur, verzekeringen en abonnementen. Prijsstijgingen van diensten kwamen later in de tijd op gang en zijn nog steeds hoog in historisch perspectief.

Inkomens zetten meer dan een been bij maar de timing varieert

Behalve aan de uitgavenkant stutte de overheid huishoudens ook aan de inkomenskant. De inkomensstijging overtrof uiteindelijk de uitgavenstijging, waardoor de vaste lastenpercentages voor de verschillende inkomensgroepen daalden. De inkomensstijging was uitzonderlijk hoog. Voor de pandemie kwam de jaarlijkse cao-loongroei uit rond de 2%. In 2024 steeg de cao-loongroei tot 6,6%*, de hoogste stand sinds decennia. De loonstijgingen zijn ook zichtbaar in de inkomensstijgingen in onze data (zie rechterfiguur hierboven). In de afgelopen drie jaar hebben alle inkomensgroepen een sterkere inkomensgroei ervaren dan in de jaren ervoor.

*Cao-lonen per maand, inclusief bijzondere beloningen.

Het moment waarop de inkomens beginnen te stijgen verschilt echter aanzienlijk. Dit timingsverschil wordt enerzijds veroorzaakt door inkomenssteun vanuit de overheid voor lagere inkomens en anderzijds door de looptijdstructuur van cao’s. Naast de energiecompensatie trof het vorige kabinet ookom de stijgende energiekosten op te vangen. Huishoudens met een laag inkomen kregen een energietoeslag van 1.300 euro, die via gemeenten werd uitgekeerd aan huishoudens met een inkomen op of net boven het sociaal minimum. Dit verklaart de sterke groei van de inkomens van uitkeringsgerechtigden in 2022. Ook werd er voor het eerst sinds de invoering van de wet minimumloon op 1 januari 2023 een van het minimumloon doorgevoerd. Hiermee ging het minimumloon in één keer omhoog met 10,15%.* Deze aanpassing werkt door in een aanzienlijk deel van het loongebouw. Aangezien uitkeringen, toeslagen en de AOW gekoppeld zijn aan het minimumloon, stegen de inkomens van alle groepen in 2023 sterk.

*En in juli 2023 met nogmaals 3,13%

Het inkomen van salarisontvangers begon later te stijgen maar deze stijging hield langer aan. Salarisontvangers zijn veelal afhankelijk van de cao-loonontwikkeling die vanwege de looptijdstructuur van cao’s trager op gang kwam. Hierdoor liep de inkomensstijging van salarisontvangers achter op die van uitkeringsgerechtigden. In 2024 was de stijging van salarisontvangers nog steeds aanzienlijk. Daarentegen zagen de uitkeringsgerechtigden in 2024 een bescheiden stijging van rond de 2%. Dit komt mede doordat de energietoeslag, een tijdelijke maatregel tijdens de energiecrisis, niet meer werd uitgekeerd.

Conclusies en vooruitblik

De inkomens zijn harder gestegen dan de vaste lasten. Hoewel economisch het tij niet meezat, is het vaste lastenpercentage voor uitkeringsgerechtigden, salarisontvangers en gepensioneerden gedaald. Dit betekent een grotere vrije bestedingsruimte en daarmee een lichte verbetering van de bestaanszekerheid volgens de door ons gehanteerde definitie. De stijging van de vaste lasten werd door steun van de overheid tijdelijk uitgesteld en gedempt. Verder haalde de overheid de inkomensstijging voor minima naar voren. Per saldo was de daling van het vaste lastenpercentage bij deze groep het grootst.

In 2024 is de verhoogde inkomensstijging voor de uitkeringsgerechtigden achter de rug, terwijl de vaste lasten een aanhoudende stijging laten zien. Het vaste lastenpercentage is in 2024 dan ook licht gestegen voor de uitkeringsgerechtigden. Een trend die volgens de meest recente data in 2025 doorzet. Volgens het gaan in 2025 uitkeringsgerechtigden dankzij aanvullend overheidsbeleid er desalniettemin in koopkracht op vooruit. Het beeld is daarmee diffuus, maar een geleidelijke oploop van het vaste lastenpercentage lijkt waarschijnlijk.

Uitkeringsgerechtigden hebben relatief gezien het hoogste vaste lastenpercentage. Deze groep heeft een relatief laag inkomen én is het grootste deel van dat inkomen kwijt aan vaste lasten. Het deel van de uitkeringsgerechtigden waarvan het vaste lastenpercentage op basis van de Nibud-normen zorgwekkend hoog is en waarvan de bestaanszekerheid structureel onder druk staat, verdient speciale aandacht.

Deze analyse ziet toe op de ontwikkeling van het vaste lastenpercentage, het aandeel van het inkomen dat opgaat aan uitgaven aan vaste lasten. Uiteraard is dit niet de enige uitgavenpost van huishoudens de afgelopen jaren in prijs zijn toegenomen. Uitgaven aan boodschappen zijn ook sterk in prijs toegenomen. In een volgende analyse zoomen we in op de ontwikkeling van de uitgaven van huishoudens aan boodschappen.