Transactie Trends - Sociale huurders geven lagere woonlasten volledig uit

We bestuderen de effecten van lagere woonlasten op uitgaven door te kijken naar de inkomensafhankelijke huurverlaging van 2023. De inkomensafhankelijke huurverlaging gaat deels op aan een lagere huurtoeslag en het overgebleven deel wordt volledig geconsumeerd. De netto huurverlaging draagt dus direct bij aan hogere huishoudconsumptie en het wordt niet gebruikt om financiële buffers op te bouwen. Onze analyse laat ook zien dat er grote uitdagingen zijn om gericht inkomensafhankelijk huurbeleid te voeren.

Matthijs Korevaar

Associate Professor of Finance (Erasmus)

Introductie

Voor de meeste huishoudens zijn woonlasten hun grootste kostenpost, in het bijzonder voor lage inkomens in huurwoningen. Het kabinet besloot daarom recent om de sociale huren twee jaar te bevriezen en tegelijkertijd de huurtoeslag tijdelijk te verhogen. Wat de precieze effecten zijn van veranderingen in woonlasten op huurders is nog niet goed gedocumenteerd. Bij veranderende woonlasten kunnen mensen hun consumptie en/of hun financiële buffers aanpassen. In welke mate dit het geval is, is een empirische vraag.

Die vraag is lastig te beantwoorden omdat huurverhogingen gewoonlijk geleidelijk verlopen. Wij gebruiken daarom een grote, beleidsgedreven schok. In 2023 werd de wet eenmalige huurverlaging aangenomen waardoor woningcorporaties de huren van ongeveer een half miljoen huishoudens verlaagden. Huurders die op 1 maart 2023 een corporatiewoning huurden met een kale huur boven de 575,03 euro, maar in 2021 minder dan 120% van het minimum-inkomensijkpunt voor de huurtoeslag verdienden, kregen automatisch een verlaging voorgesteld naar 575,03 euro. *

*In het prijspeil van 2023 zijn de inkomensgrenzen per type huishouden als volgt: eenpersoonshuishouden: ≤ 23.250 euro; eenpersoonsouderenhuishouden (AOW-gerechtigd): ≤ 24.600 euro; meerpersoonshuishouden: ≤ 30.270 euro; meerpersoonsouderenhuishouden (met één of meer AOW-gerechtigden): ≤ 32.730 euro. Huishoudens die meer recent een inkomensterugval hadden gehad konden in de loop van het jaar zelf een verlaging aanvragen. Wij zien in de data nauwelijks huurders die gedurende het jaar een verlaging krijgen, wat suggereert dat dit niet vaak voor is gekomen.

Wij vergelijken de uitgavenpatronen van deze huurders met die van een groep die vóór de maatregel een vergelijkbaar huurniveau had, maar géén verlaging ontving en meestal juist een verhoging. Hierdoor ontstonden verschillen in de woonlasten waar de huurders zelf geen invloed op hadden. In dit onderzoek gebruiken we deze exogene schok in de woonlasten om te laten zien wat de effecten hiervan zijn op consumptieve uitgaven en financiële buffers.

We laten zien dat huishoudens die een netto huurverlaging krijgen, dit volledige bedrag ook weer uitgeven. Daarmee draagt woonlastenverlaging direct bij aan hogere huishoudconsumptie en wordt het niet gebruikt om financiële buffers op te bouwen. Is zo’n verlaging enkel tijdelijk, dan zal op termijn de consumptie waarschijnlijk ook weer moeten dalen. Ons onderzoek laat ook zien dat het uitdagend is gericht inkomensafhankelijk huurbeleid te voeren. Hoewel de huurverlaging terechtkwam bij lagere inkomens, was er in de praktijk ook een grote groep met vergelijkbare inkomens en woonlasten die geen verlaging kreeg.

Data en methodologie

Om het effect van de huurverlaging op de consumptie te meten, maken wij gebruik van geanonimiseerde en geaggregeerde transactiedata van ABN AMRO. We richten ons op huurders die huurtoeslag ontvangen, huren van een woningcorporatie en in de eerste maanden van 2023 – vóór de verlaging – een totale huurbetaling hebben tussen de 600 en 825 euro per maand.

Binnen deze groep onderscheiden we twee subgroepen: huurders die een huurverlaging ontvangen en huurders bij wie de huur gelijk blijft of, in de meeste gevallen, wordt verhoogd.

Om huurders met een huurverlaging te identificeren, selecteren we huishoudens die tussen mei en juli 2023 een lagere huur gaan betalen en vervolgens tussen de 575 en 675 euro per maand aan huur overmaken. Deze bandbreedte is gekozen omdat de kale huur voor huurders met een verlaging op 575 euro wordt vastgesteld, terwijl servicekosten en soms een energiekostenvoorschot nog inbegrepen kunnen zijn in de totale betaling. Huurders die hun huur niet verlaagd zagen of waarvan de huur werd verhoogd, vormen de controlegroep.

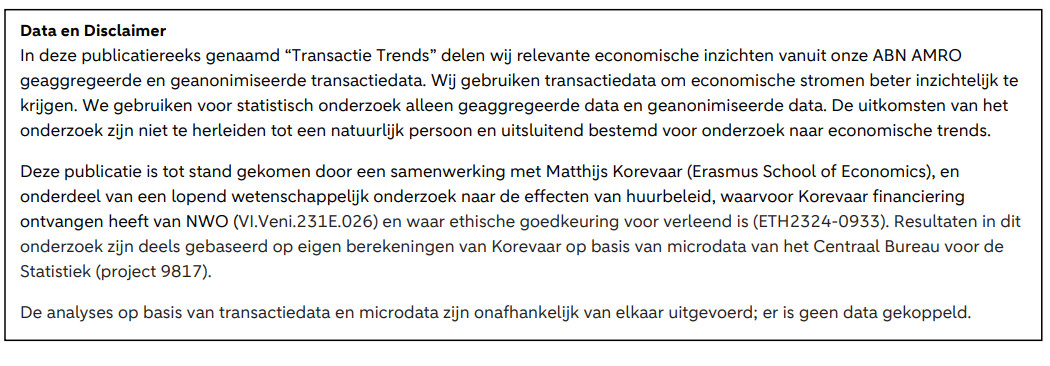

In de twee onderstaande figuren tonen we de ontwikkeling van de betaalde huren en inkomens rond de periode van de huurverlaging. Zoals te verwachten gegeven onze selectie van de groepen, observeren we dat de twee groepen een vergelijkbare huur betalen voor de huurverlaging werd doorgevoerd. Vanaf het moment dat de huurverlaging doorgevoerd wordt, beginnen de groepen uit de pas te lopen. De behandelgroep ervaart namelijk de huurverlaging, terwijl de controle groep hun huur grotendeels ziet stijgen.

Een opvallende observatie is dat de inkomens op de rekening voor de beleidsmaatregel tussen beide groepen vergelijkbaar is. Dit, terwijl de ene groep wél een verlaging ontving en de andere groep géén verlaging ontving. Het inkomen op de rekening bestaat uit salaris, pensioen, uitkering en toeslagen. Hoewel het totale inkomen vóór de huurverlaging vergelijkbaar was, verschilde de samenstelling ervan. De groep met verlaging kreeg meer huurtoeslag. Na de huurverlaging beginnen de inkomens dan ook uit elkaar te lopen, aangezien de gekoppelde huurtoeslag ook wat daalt waardoor het totale inkomen van de groep met huurverlaging afneemt. Om de verschillen tussen de groepen beter te begrijpen, voeren we een aanvullende analyse uit met behulp van microdata van het CBS, die in de onderstaande box beschreven staat.

In het vervolg van de analyse volgen wij de huurbetalingen, consumptieve uitgaven en huurtoeslag van de groepen mét en zonder verlaging in de maanden rond de beleidsingreep. Wij schatten de effecten van het beleid op de inkomsten en uitgaven tussen de controle en behandelgroep door middel van een difference-in-differences-methode. Bij die vergelijking is het belangrijk te beseffen dat de twee groepen niet identiek zijn. Voor onze analyse is het geen probleem als deze groepen gemiddeld wat van elkaar verschillen. Wel moeten we de aanname maken dat – zònder de huurverlaging – de trend in inkomen, uitgaven en huurtoeslag voor beide groepen vergelijkbaar zouden zijn geweest. We toetsen die aanname door de trends in uitgaven vóór de verlaging te vergelijken. De verschillen in trend ontstaan pas ná invoering van de maatregel. Het is in dit geval aannemelijk dat die aan de huurverlaging kunnen worden toegeschreven.

Box: Huurenquête CBS

Voor deze aanvullende analyse gebruiken we data over de huurprijzen van woningen in juli 2023 en juli 2022 uit de huurenquête van het CBS. Deze gegevens koppelen we aan gegevens over de inkomens, vermogens en huishoudkenmerken van de huishoudens die in deze woningen wonen. Net als in de transactiedata kijken we naar huurders die huurtoeslag ontvangen, in een corporatiewoning wonen en in het afgelopen jaar niet verhuisd zijn. We vergelijken hier de groep die wel een huurverlaging ontving en de kale huur verlaagd zag worden tot 575 euro met de groep huurders die geen verlaging kreeg en 575 euro of meer aan kale huur betaalden. De huishoudens in de huurenquête zullen iets verschillen van de huishoudens in de transactiedata. In de transactiedata bekijken we de betaalde huur, niet de kale huur. Slechts 0,5% van de woningen in de huurenquête is in Amsterdam, terwijl ongeveer 8% van alle sociale huurwoningen in Nederland daar is. ABN AMRO heeft juist een sterke aanwezigheid in Amsterdam.

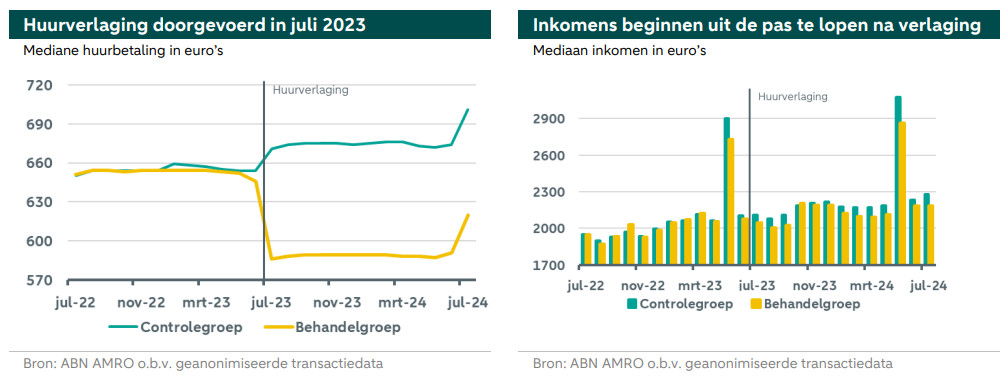

De bovenstaande tabel vergelijkt huishoudens die in 2023 een inkomensafhankelijke huurverlaging ontvingen (''Wel'') met huishoudens zonder verlaging (''Geen''). Voor de verlaging zijn huren in beide groepen vergelijkbaar, maar na de verlaging zien we een verschil van 74 euro per maand, te verklaren door een verlaging van 60 euro bij de groep met verlaging en een verhoging van 14 euro bij de groep zonder verlaging. De groep met verlaging krijgt wel meer huurtoeslag en heeft een iets lager besteedbaar inkomen en mediaan vermogen als de groep die geen verlaging krijgt. De kale huur verminderd met de huurtoeslag ligt, met 310 euro per maand, dus al relatief laag in de groep die een huurverlaging krijgt. Maar door bijkomende woonlasten en een lager inkomen is de woonquote – de totale woonlasten als percentage van het besteedbaar inkomen – vergelijkbaar in beide groepen. Het beeld uit de huurenquête sluit dus goed aan op het beeld uit de transactiedata.

Huishoudens in de groep met verlaging en zonder verlaging verschillen vooral van elkaar omdat de groep die een verlaging krijgt een relatief laag belastbaar inkomen heeft in 2021. In termen van besteedbaar inkomen zijn de verschillen veel kleiner, vooral omdat de groep met verlaging meer toeslagen krijgt, die door de huurverlaging wat afnemen. Ook het mediaan vermogen verschilt slechts een paar honderd euro van elkaar. Wel is er meer variatie in het vermogen van huishoudens die geen verlaging krijgen en zien we juist vaker huishoudens met problematische schulden in die groep. Huishoudens die wel een verlaging krijgen hebben vaker kinderen en zijn vaker uitkeringsafhankelijk.

Resultaten

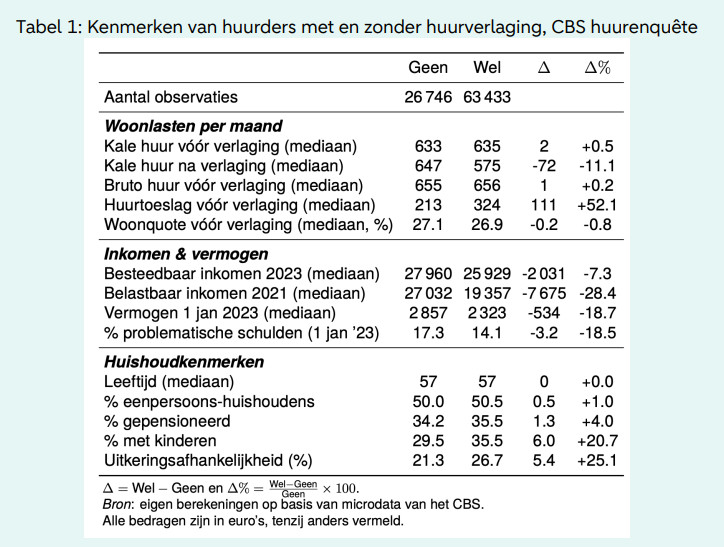

De resultaten van onze difference-in-differences regressie analyse laten zien dat de huur van de behandelgroep gemiddeld met zo’n 71 euro per maand daalt ten opzichte van de controle groep. Dit is meer dan de 56 euro per maand die werd gerapporteerd in de , omdat die niet meenam dat de huur voor huurders die geen verlaging kregen met 15 euro verhoogd is.

De daling van de huur zorgt er direct voor dat de gekoppelde huurtoeslag ook lager wordt: gemiddeld zo’n 45 euro per maand minder. Nadat de daling van de huren dus deels wordt gecompenseerd door een lagere huurtoeslag blijft er ook nog een deel over: de netto huurverlaging. De belangrijkste bijdrage van ons onderzoek is om te kijken hoe huishoudens dat bedrag besteden.

Terwijl de consumptiepatronen voor de huurverlaging hetzelfde zijn, consumeert de behandelgroep meer na de huurverlaging. Uit onze analyse blijkt dat huishoudens het extra bedrag dat nog overblijft na de mindering in huurtoeslag elke maand volledig consumeren. Een deel hiervan wordt door middel van een geldopname van de rekening gehaald (zo’n 7 euro) en een ander deel wordt er door pinbetalingen van de rekening gehaald (zo'n 19 euro). De extra pinbetalingen worden gebruikt voor boodschappen (zo’n 6 euro), overige retail winkels (zo’n 6 euro) of overige niet gecategoriseerde pinbetalingen (zo’n 7 euro). De netto huurverlaging wordt dus volledig uitgegeven en niet gespaard.*

Dit betekent dat de marginale geneigdheid om te consumeren (MPC) gelijk is aan één. Of in andere woorden, elke euro die extra overblijft wordt volledig uitgegeven. Hoewel we weten uit de economische literatuur dat lagere-inkomensgroepen van elk verdiende euro meer aan consumptie uitgeven dan de hogere-inkomensgroepen, is dit extreem hoog. In dit geval wordt er niets extra gespaard.

*De categorie Boodschappen omvat betalingen aan supermarkten, maar ook bijvoorbeeld bakkerijen, slagerijen, viswinkels, kaaswinkels of drankwinkels. De categorie Retail winkels omvat een breed scala aan winkels die verschillende goederen verkopen, zoals kleding/schoenen, meubels, gereedschap, boeken, discountwinkels, speelgoed of elektronica. De Overige PIN categorie bevat voornamelijk diensten, denk aan restaurants, persoonlijke verzorging of uitjes, maar ook niet geclassificeerde PIN transacties.

Conclusie

Uit onze analyse blijkt dat de verschillen in woonlasten die ontstaan zijn door de inkomensafhankelijke huurverlaging in 2023 zijn opgegaan aan een structurele verlaging van de huurtoeslag en een structurele toename van de consumptieve uitgaven. Daarmee draagt de huurverlaging direct bij aan hogere huishoudconsumptie en wordt het niet gebruikt om meer te sparen. Elke euro die extra overblijft wordt volledig uitgegeven. Uit de literatuur weten we dat lagere-inkomensgroepen doorgaans een hogere MPC hebben – ofwel dat van elke verdiende euro meer aan consumptie wordt uitgegeven dan hogere-inkomensgroepen. Hiermee is het aannemelijk dat ons resultaat niet zal gelden voor andere inkomensgroepen.

In de Voorjaarsnota van 2025 is het plan gepubliceerd om in 2025 en 2026 de sociale huren te bevriezen en de huurtoeslag tijdelijk te verhogen, als een zogenoemde ‘boodschappenbonus’. Als huishoudens op eenzelfde manier op deze maatregel reageren als bij de inkomensafhankelijke huurverlaging, voorspelt onze analyse dat het extra bedrag dat hierdoor overblijft volledig zal worden uitgegeven en niet zal worden gespaard. Wanneer de huurtoeslag weer verlaagd wordt, zal de consumptie vermoedelijk ook weer evenredig dalen. Dit zorgt dus voor schommelingen in de consumptie in plaats van een structureel hoger bestedingsniveau.

Onze analyse laat ook zien dat er grote uitdagingen zijn om gericht inkomensafhankelijk huurbeleid te voeren. Wij hebben geconstateerd dat er weinig verschil was op de rekening tussen een groep die wel in aanmerking kwam voor de huurverlaging en een groep die geen huurverlaging heeft gehad. De huurverlaging werd namelijk vastgesteld op basis van de kale huur en het meest recent bekende belastbaar inkomen. Ondanks grote verschillen op papier, zagen we deze verschillen nauwelijks terug op de bankrekening. De regeling heeft weliswaar de betaalbaarheid voor een groep huurders met lage inkomens verbeterd, maar ook ongelijkheid gecreëerd ten opzichte van een groep die financieel relatief vergelijkbaar was en, blijkens de microdata, zelfs vaker te kampen had met schuldenproblematiek. Dit sluit aan bij eerder geuite kritiek van de , die concluderen dat de maatregel alleen neerslaat bij huishoudens die huren bij een woningcorporatie, maar niet bij vergelijkbare overige huurders. Huurders in de private sector hebben in de data ook veel hogere woonquotes dan huurders die een verlaging kregen.

Beleid dat zich direct richt op het structureel ondersteunen van het inkomen en de financiële stabiliteit is vermoedelijk gerichter dan beleid dat zich richt op het aanpassen van de huurprijs.