VS - Herziening arbeidscijfers kan tot renteverlaging leiden

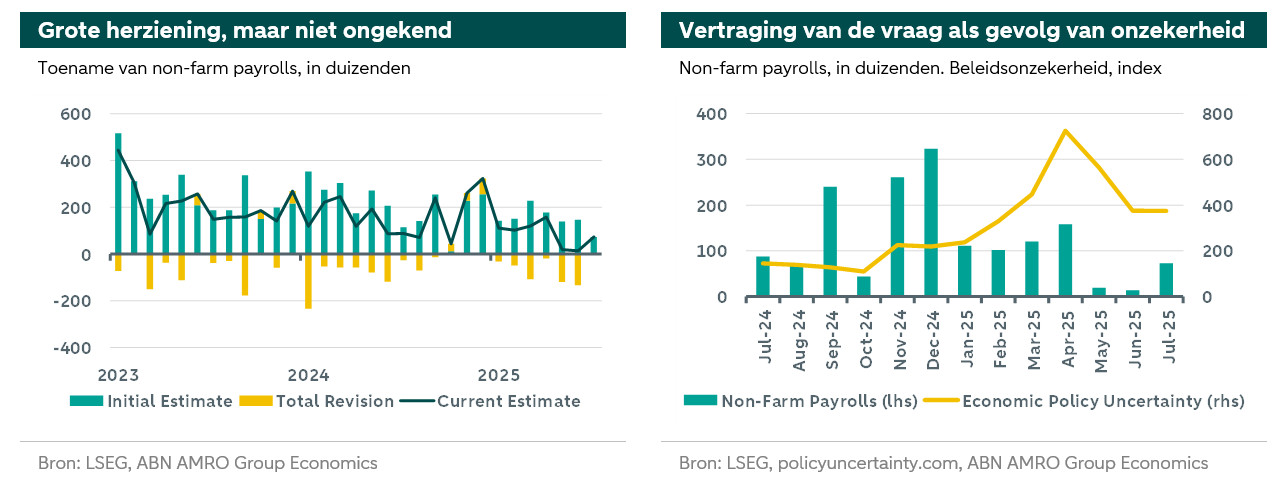

Het arbeidsmarktrapport van juli zette het beeld van een solide arbeidsmarkt op zijn kop. Het toch al zwakke cijfer van 73k nieuwe banen in juli werd overschaduwd door de aanzienlijke herzieningen van de cijfers voor mei en juni, die met respectievelijk 125k en 133k werden verlaagd. Hierdoor daalde het driemaands voortschrijdend gemiddelde van ongeveer 150k naar 35k. Dit tempo ligt ver onder zelfs recente schattingen van het 'break-even’ getal, dat het werkloosheidspercentage op peil zou houden, en deze steeg dan ook tot 4,2%. Als reactie hierop ontsloeg Trump het hoofd van het verantwoordelijke statistisch agentschap en prijsden de markten al snel een bijna volledige renteverlaging van 25bps in september in. Wij denken dat de zaak niet zo duidelijk is.

De herziening van de non-farm payrolls is historisch gezien groot en komt op een cruciaal moment. We hebben sinds de pandemie, toen de totale omvang van de maandelijkse veranderingen ook veel groter was, niet zo’n grote herziening over twee maanden gezien. Toch bevinden we ons momenteel in een periode van negatieve herzieningen, en als we de recente herziening in de context van de afgelopen twee jaar bekijken, lijken ze een stuk minder opvallend. Het BLS heeft om verschillende redenen moeite met het tijdig en nauwkeurig rapporteren van de cijfers, waaronder een lagere respons op enquêtes, volatiele bevolkingsgroei, seizoensinvloeden en hun zogenaamde 'firm Birth-Death'-model (zie een analyse van de implicaties voor de gegevens van vorig jaar). Dit heeft de afgelopen jaren geleid tot grotere en overwegend negatieve herzieningen.[1] De omvang en het tijdstip van deze herziening zijn om twee redenen belangrijk. Ten eerste blijven Fed-functionarissen verdeeld over de vraag of de rente in september moet worden verlaagd. De nieuwe gegevens lijken de tegenstanders in de laatste FOMC-vergadering gelijk te geven en versterken op zijn minst het argument voor een verlaging in september. De tweede reden is dat nu een sterke verslechtering van de arbeidsmarktomstandigheden zichtbaar wordt die rechtstreeks in verband kan worden gebracht met het beleid van de Trump regering, inclusief de timing ervan. Als we kijken naar de sectorale samenstelling van de herziening, zien we inderdaad de grootste dalingen van de werkgelegenheid in de bouw en de logistiek, die beide hard zijn getroffen door de invoerheffingen. Deze sectoren leken aanvankelijk nog stand te houden.

De aanwerving van personeel is tot stilstand gekomen als gevolg van de enorme beleidsonzekerheid. Zoals uit bovenstaande grafiek blijkt, is het aantal banen buiten de landbouw gedaald na de piek in de onzekerheid. De meeste indicatoren voor beleidsonzekerheid, zoals de index voor economische beleidsonzekerheid in de VS (zie grafiek) of de onzekerheid over het handelsbeleid, vertoonden een duidelijke piek in april en zijn sindsdien geleidelijk gedaald tot nog steeds aanzienlijk hoge niveaus. We hebben al eerder betoogd dat op korte termijn schadelijker is dan de invoering van invoerheffingen zelf. Ze weerhouden bedrijven ervan beslissingen te nemen, omdat wat nu een goed idee lijkt, over twee maanden misschien niet meer rendabel is als het beleid verandert. Hetzelfde geldt voor beslissingen over aanwervingen en prijsstelling. In het tweede kwartaal waren de investeringen inderdaad zwak, werden de importheffingen slechts in beperkte mate doorberekend en was er, zoals we nu weten, ook sprake van een zwakke aanwervingsdynamiek. Het lijkt nu algemeen aanvaard en verwacht dat de aanzienlijke invoerheffingen voor onbepaalde tijd zullen blijven bestaan. De regering-Biden heeft ook weinig tot niets gedaan om de invoerheffingen uit het Trump-tijdperk terug te draaien. Nu die onzekerheid weg is, weten bedrijven dat deze extra kosten zullen blijven bestaan en kunnen ze hun activiteiten aanpassen. We verwachten dan ook dat de investeringen en de werkgelegenheid weer wat zullen aantrekken en dat bedrijven de importheffingen nu sterker zullen doorberekenen aan hun klanten.

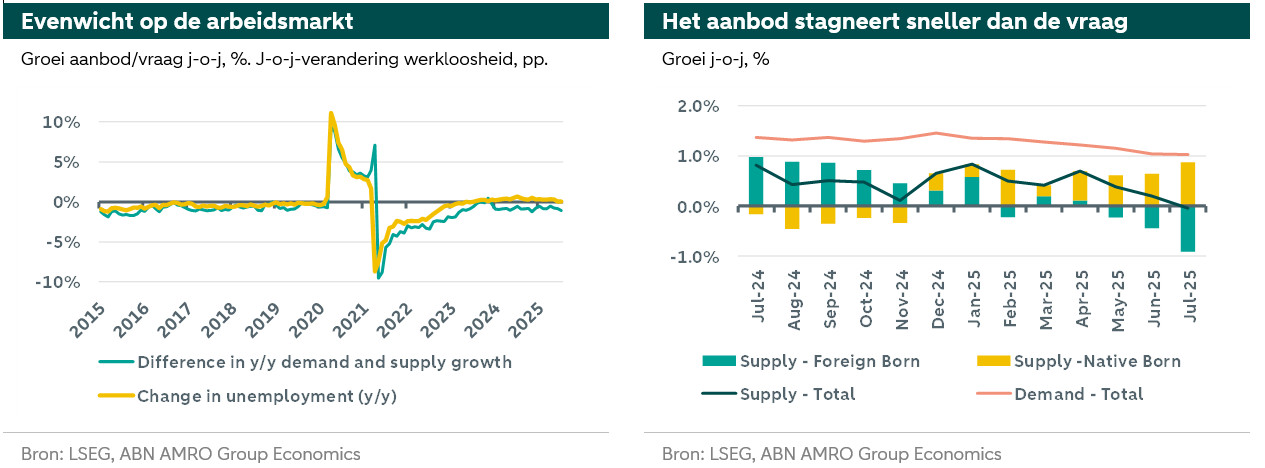

De arbeidsmarkt als een verhaal van vraag en aanbod. De kracht van de arbeidsmarkt en de richting van de werkloosheid zijn een kwestie van vraag en aanbod. De linkergrafiek hieronder toont het verschil in jaar-op-jaar groei tussen vraag en aanbod en de jaar-op-jaar verandering in de werkloosheid, die zeer goed met elkaar overeenkomen. De afgelopen jaren groeide de vraag – gemeten aan de hand van de groei van de NFP – met ongeveer 0,8% per jaar sneller dan het aanbod (de beroepsbevolking). Toch steeg de werkloosheid licht, wat deels kan worden verklaard door mensen die meerdere banen hebben en deels door niet-geregistreerde arbeidskrachten. Over het algemeen vereisen directionele veranderingen in het verloop van de werkloosheid directionele veranderingen in het evenwicht tussen de groei van vraag en aanbod.

Ondanks de herziening blijft de algemene beoordeling dat de arbeidsmarkt 'in evenwicht' is, geldig. Als we inzoomen op het afgelopen jaar, zien we dat het tempo van de groei van de vraag naar arbeidskrachten afneemt, maar dat het tempo van de groei van het aanbod van arbeidskrachten nog sterker is gedaald. In juli bedroeg het verschil tussen de groei op jaarbasis 1,1%, tegenover het hierboven genoemde gemiddelde van 0,8%. De vertraging van het arbeidsaanbod wordt voornamelijk veroorzaakt door het immigratiebeleid van de regering-Trump. We zien een tragere bevolkingsgroei en een daling van de arbeidsparticipatie. Het eerste hangt duidelijk rechtstreeks samen met het beleid, dat zowel vrijwillige als onvrijwillige vermindering van de de immigranten-beroepsbevolking tot gevolg heeft. Het tweede houdt doorgaans verband met een fundamentele vertraging, maar ook deze daling is meer uitgesproken voor de immigranten- beroepsbevolking dan voor de in Amerika geboren beroepsbevolking. Hoewel de groei van de vraag naar arbeid nog steeds groter is dan de groei van het aanbod, kan een mismatch de werkloosheid opdrijven. De daling van het aanbod treft vooral arbeiders en handarbeiders, terwijl ook in meer administratieve en kantoorfuncties bij de overheid een daling van de aanwervingen te zien is. Deze mismatch, die we nader hebben geanalyseerd, zal waarschijnlijk niet snel verdwijnen. Ze kan zelfs leiden tot enige inflatoire druk als gevolg van de krapte op de arbeidsmarkt in sectoren die afhankelijk zijn van immigranten.

Dit ene rapport is niet voldoende om de Fed tot een renteverlaging in september te bewegen. De belangrijkste reden hiervoor is dat we voor de vergadering in september nog enkele zeer belangrijke cijfers krijgen. Er komen nog twee CPI-cijfers, een extra arbeidsmarktrapport en de jaarlijkse benchmark voor de arbeidsmarktgegevens. Afnemende beleidsonzekerheid kan van invloed zijn op beide. We zien al toenemende druk op de inflatie als gevolg van de invoerheffingen en verwachten dat deze druk de komende maanden zal toenemen, nu bedrijven meer geneigd zijn om de kosten van de invoerheffingen door te berekenen nu deze zullen blijven bestaan. Toch zou de Fed haar geduld kunnen verliezen en besluiten om niet langer te wachten op een stijging van de inflatie als de arbeidsmarkt verder verslechtert. Het volgende rapport zal cruciaal zijn. We verwachten dat het arbeidsmarktrapport van augustus een bescheiden herstel zal laten zien ten opzichte van de huidige stagnatie. Bovendien zijn de reeds gepubliceerde cijfers onderhevig aan (verdere) herziening. De historische correlatie tussen de eerste en tweede herziening is bijna nul, dus de kans op een opwaartse of neerwaartse herziening is even groot. De Fed zal waarschijnlijk voorzichtig zijn in haar beoordeling van deze gegevens. Een slecht resultaat voor zowel het BLS als de Fed zou zijn dat de Fed in september begint met versoepeling en dat de arbeidsmarktgegevens vervolgens positief worden bijgesteld. Bovendien was de mediane SEP-prognose in juni dat de kerninflatie volgens de PCE aan het einde van het jaar 3,1% zou bedragen en de werkloosheid 4,5%. De meest recente data zijn nog grotendeels in lijn met deze prognoses, waardoor er weinig reden is om meer gewicht toe te kennen aan de werkgelegenheidsdoelstelling dan in juni. Een aanzienlijke neerwaartse bijstelling naar aanleiding van de jaarlijkse benchmarkherziening op 9 september zou echter de balans kunnen doen doorslaan. Net als vorig jaar vertoont de NFP een stijgende trend, terwijl de werkgelegenheid stabiel is gebleven of zelfs is gedaald. Vorig jaar speelde dit een grote rol bij de verrassende verlaging van 50 basispunten in september.

Hoewel de argumenten voor een maatregel in september niet eenduidig zijn, neemt de politieke druk toe. In het verleden begon de Fed doorgaans met versoepeling na een aantal negatieve NFP-cijfers, meestal in een context waarin de groei van het arbeidsaanbod de groei van de vraag overtrof en er weinig (of geen) inflatoire druk was. Vanuit het oogpunt van het mandaat is de situatie nu dus minder duidelijk, aangezien de arbeidsmarkt nog steeds grotendeels in evenwicht is en er inflatoire druk op de loer ligt. Wat anders is dan bij eerdere episodes, is de aanzienlijke politieke druk van president Trump, die consequent aandringt op aanzienlijke renteverlagingen en zelfs suggereert dat de beleidsrente naar ongeveer 1,5% moet worden verlaagd. Dit zal niet snel gebeuren. Als de inflatie echter de rest van de zomer niet aantrekt, kan de Fed zich genoodzaakt zien tot een verlaging, omdat een afwachtende houding steeds moeilijker te verdedigen wordt.

De twee tegenstemmers van de vorige vergadering zullen zeker voor een renteverlaging stemmen. Het aftreden van Kugler, met Stephen Miran als haar beoogde opvolger, zal een derde stem voor renteverlaging opleveren. De overige stemmers zijn duidelijk verdeeld in een ‘hawk’ en een ‘dove’ gematigde groep, die in juni nog geen of twee renteverlagingen voor de rest van dit jaar voorzagen. De uitspraken van de Fed sinds het banenrapport blijven in lijn met deze twee kampen. De relatieve omvang is onduidelijk, maar is om en na bij gelijk. Er is dan ook zeker een kans op een preventieve verlaging in september. Als de huidige marktprijzen aanhouden, is dat zelfs vrijwel zeker. Dit zou waarschijnlijk niet het begin zijn van een daadwerkelijke versoepelingscyclus. Het zou eerder worden gebracht als een herijking in de richting van een neutraal beleid, waardoor de Fed iets beter gepositioneerd zou zijn in het licht van de zich ontwikkelende risico's voor beide zijden van het mandaat. Zelfs dan blijven de verdere ontwikkelingen onzeker. De Fed kan haar standpunt opnieuw wijzigen wanneer de inflatie aantrekt, of geleidelijk naar een neutraal beleid evolueren als de druk op de arbeidsmarkt aanhoudt, hoewel een neutraal beleid vrij dicht bij het huidige niveau lijkt te liggen. Een versoepeling tot een zeer accommoderend beleid blijft op korte termijn onwaarschijnlijk vanwege het risico dat de inflatieverwachtingen ontsporen. De kans op een agressieve versoepeling neemt alleen toe na het einde van de ambtstermijn van Powell en alleen als de economie met een aanzienlijkere vertraging wordt geconfronteerd. Wanneer beide mandaten in het geding zijn, zal het FOMC onder Powell waarschijnlijk kiezen voor prijsstabiliteit, maar zijn door Trump benoemde opvolger zal daar minder toe geneigd kunnen zijn.

[1] Dit wordt het duidelijkst geïllustreerd door de daling van 818.000 banen in de NFP van augustus vorig jaar in hun jaarlijkse benchmarkherziening. Dit jaar wordt het cijfer op 9 september bekendgemaakt vóór de volgende vergadering van de Fed.