VS - Importheffingen raken de harde data

De ‘zachte’ cijfers over het consumenten- en ondernemersvertrouwen zijn snel verslechterd als gevolg van het beleid van de Amerikaanse regering. De ‘harde’ cijfers zijn op peil gebleven, deels dankzij het ‘frontloading’ effect van de invoerheffingen. Maar nu begint de negatieve impact ook in de harde cijfers zichtbaar te worden.

De afgelopen maanden zijn de ‘zachte’ cijfers – gebaseerd op sentimentenquêtes of anekdotes – snel verslechterd. Het consumentenvertrouwen zoals gemeten door de Universiteit van Michigan daalde vorige maand naar het op één na laagste niveau ooit. Het ondernemersvertrouwen, zoals weergegeven door de ISM- en S&P-PMI's, daalde minder sterk en steeg deze maand zelfs licht, maar ligt nog steeds onder het niveau van begin dit jaar. Het laatste Beige Book van de Fed, dat anekdotische informatie uit de districten samenvat, was een van de meest pessimistische sinds de pandemie. Toch lijken de harde cijfers over het algemeen nog steeds solide, met een bescheiden inflatie, relatief sterke arbeidsmarktcijfers en zelfs een sterke groei van de particuliere vraag in het eerste kwartaal. De cijfers worden vertroebeld doordat economische variabelen met verschillende snelheden op de historisch ongekende handelsschok reageren. Daardoor zien sommige gegevens er beter uit en andere slechter, en die in de komende kwartalen juist weer zullen omdraaien.

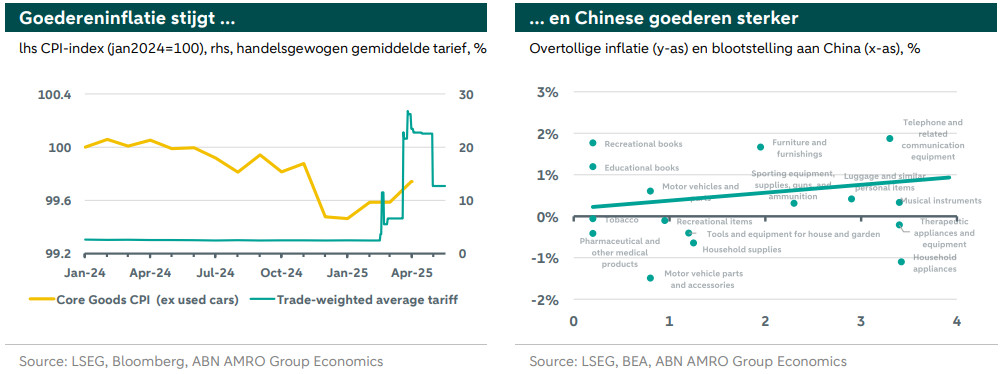

Een van de eerste plaatsen waar het beleid van Trump effect zou moeten hebben, is de prijzen. Maar na hoge cijfers in januari en februari – die nauwelijks aan de regering-Trump kunnen worden toegeschreven – zijn de meest recente gegevens na de invoering van de invoerheffingen gematigd. Laten we voor een beter begrip de belangrijkste punten in de tijdlijn nog eens op een rijtje zetten. China kreeg vanaf februari invoerheffingen van 10%. Op 4 maart kwam daar nog eens 10% bij en Canada en Mexico kregen 25%, wat op 7 maart grotendeels werd teruggedraaid. Op 2 april (‘Liberation Day) kregen we 10% universele tarieven. De situatie met China escaleerde verder in het begin van april en bereikte een hoogtepunt op 10 april, waarna het op 14 mei weer werd teruggedraaid. In feite gold in februari een tarief van 10% voor China, dat in maart werd verhoogd tot 20%, en sinds april hebben we hogere tarieven voor China en een algemeen tarief van 10% voor de hele wereld. De data die nu beschikbaar is kan redelijkerwijs alleen de impact van importheffingen op China weergeven.

Als we inzoomen op de kern-goederen CPI reeks, exclusief gebruikte auto's en trucks, zijn de prijzen sinds februari met 0,3% gestegen. Dit is relatief hoog voor de inflatie van goederen, aangezien de afgelopen decennia grotendeels gekenmerkt werden door deflatie van goederen. Toch lijkt dit cijfer mild in vergelijking met een tariefverhoging van bijna 20%. Is er echt een verband? Om die vraag te beantwoorden, gaan we dieper in op de Chinese tarieven. We gebruiken input-outputtabellen van het BEA om een maatstaf te berekenen voor de blootstelling aan Chinese invoerheffingen voor de verschillende goederen in de BEA-classificatie. Deze maatstaf kan in grote lijnen worden geïnterpreteerd als de verwachte stijging van de PCE-inflatie bij een volledige doorberekening van de Chinese invoerheffingen van 20%. We vergelijken deze met de ‘bovengemiddelde inflatie’, berekend als het verschil tussen de PCE-inflatie over de eerste drie maanden van dit jaar en de gemiddelde inflatie in het eerste kwartaal tussen 2000 en 2019. De gegevens vertonen veel variatie, maar het feit dat we gemiddeld grotere prijsstijgingen zien voor categorieën die meer blootgesteld zijn aan China, wijst erop dat de hoge inflatie van goederen verband houdt met de tarieven. De helling van de lijn suggereert dat ongeveer een kwart van de tarieven momenteel in de prijzen is doorberekend, met grote verschillen tussen de verschillende goederen.

Het is niet duidelijk of we een volledige doorberekening, minder of misschien zelfs meer moeten verwachten als gevolg van secundaire effecten. Hoe dan ook, er is duidelijk nog een lange weg te gaan, zowel wat betreft de oorspronkelijke Chinese invoerheffingen als de daaropvolgende universele invoerheffingen. Wij schatten dat de PCE-inflatie aan het einde van het jaar een piek zal bereiken van 3,3%, tegen 2,3% in maart, en waarschijnlijk lager zal uitvallen in april.

Over het geheel genomen blijven we verwachten dat de harde cijfers in de loop van het komende halfjaar meer substantiële negatieve effecten zullen laten zien. De recente cijfers zijn versterkt door frontloadeffecten. De komende maanden zullen de terugverdieneffecten bovenop de algehele verslechtering zichtbaar worden. Voor de bbp-groei zal een ommekeer in de sterke import een impuls betekenen, terwijl de investeringen zullen dalen. De consumptie zal vertragen, omdat ook de consumenten hun aankopen hebben vervroegd en verder worden gedrukt door het sentiment, toenemende kredietbeperkingen en de volatiliteit op de aandelenmarkten, die de consumptie van huishoudens met een hoog inkomen temperen. De de-escalatie van de handelsoorlog is positief, maar de huidige tarieven blijven de economie aanzienlijke schade toebrengen.