VS - ‘Stacking the board’: hoeveel invloed kan Trump uitoefenen op de Fed?

Wellicht aangemoedigd door de kansen die het vertrek van Kugler biedt, heeft het team van Trump de aanval op het bestuur van de Fed uitgebreid. Na aanhoudende druk op voorzitter Powell hebben ze nu hun aanvallen op Fed-gouverneur Lisa Cook gericht. Ze beschuldigen haar van hypotheekfraude en roepen haar op om af te treden. Dit zou Trump een extra zetel opleveren. Gezien Waller en Bowman zich vrij openlijk achter het monetaire beleid van Trump scharen, zou een extra gouverneurspost betekenen dat vier van de zeven bestuursleden openlijk Trumps wens om de rente te verlagen steunen, en sommigen zouden zelfs nog verder kunnen gaan in hun steun voor Trumps beleidswensen. De aanval op Cook is het eerste signaal dat de regering-Trump haar net verder uitgooit en alle opties onderzoekt om haar invloed op de Fed te vergroten. Zou deze meerderheid ertoe doen?

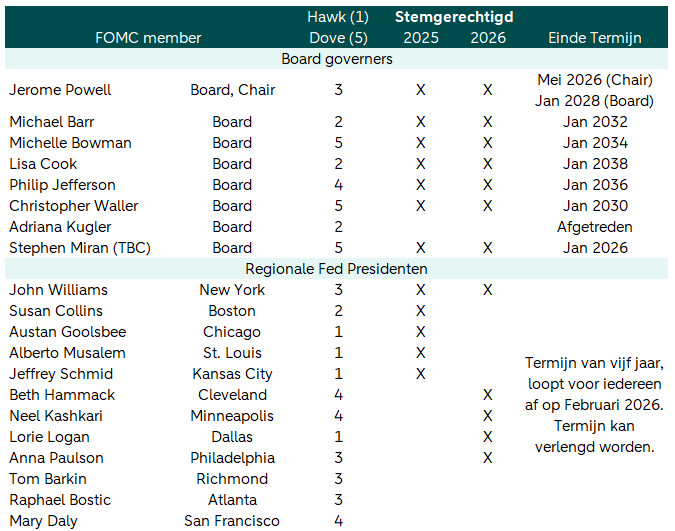

Hoe ziet het stemcomité van de Fed er uit? In elke vergadering van het Federal Open Market Committee (FOMC) zijn er twaalf stemgerechtigde leden, waarbij de voorzitter bij staking van stemmen de beslissing neemt. Zeven van de stemgerechtigde leden zitten in de raad van bestuur van de Fed, één is de president van de regionale Fed van New York en de overige vier worden gerouleerd over de overige regionale Fed's. President Trump heeft de bevoegdheid om leden van de raad van bestuur van de Fed voor te dragen, die door de Senaat moeten worden bevestigd. De regionale Fed's dragen hun presidenten voor, die door de leden van de raad van bestuur van de Fed moeten worden bevestigd. De ambtstermijn van de gouverneurs is veertien jaar, terwijl de presidenten van de regionale Fed's om de vijf kalenderjaren moeten worden herbenoemd, de volgende keer in februari 2026.

Een meerderheid in de raad van bestuur van de Fed geeft invloed, maar beperkte monetaire beleidsbevoegdheden. De raad van bestuur van de Fed heeft bepaalde bevoegdheden, zoals het blokkeren van de benoeming of herbenoeming voor vijf jaar van een president van een regionale Fed. De leden van de raad van bestuur zijn ook degenen die stemmen over bijvoorbeeld bankregulering, niet het volledige FOMC. Wat het monetaire beleid betreft, kan een meerderheid in de Fed-raad alleen geen beleid dicteren vanwege de aanwezigheid van de overige vijf stemgerechtigden. Februari 2026 is daarom cruciaal. Als Trump erin slaagt om tegen die tijd nog een gouverneur in de raad te benoemen, is het denkbaar dat hij de vier gouverneurs die hem gezind zijn, ertoe zal aanzetten om de meer havikachtige regionale Fed-presidenten – die inflatie willen bestrijden - niet te herbenoemen, wat zou leiden tot een FOMC dat makkelijker de rente verlaagt.

Zelfs als er geen verdere onconventionele veranderingen plaatsvinden, zal het FOMC in 2026 makkelijker de rente verlagen. De functie van Stephen Miran komt in januari 2026 vrij en Trump kan hem of iemand anders opnieuw benoemen. Het is traditie dat de voorzitter van de Fed zijn functie in het bestuur neerlegt na afloop van zijn ambtstermijn, maar dat is niet verplicht. Als Powell in mei vertrekt, komt er weer een door Trump voorgedragen kandidaat in het bestuur. Powell kan echter tot januari 2028 aanblijven als hij dat wil, waardoor er geen plaats vrijkomt. We moeten echter rekenen op een meer ‘dovish’ koers in 2026, ongeacht nieuwe benoemingen. Alle negentien FOMC-functionarissen scoren verschillend op de ‘Hawk-Dove’-schaal en neigen dus naar hogere of lagere beleidsrentes. De rotatie van de stemgerechtigde leden verandert dus, en de regionale stemmers voor 2026 worden over het algemeen als duidelijk gematigder beschouwd dan de huidige stemgerechtigde regionale Fed-voorzitters (zie onderstaande tabel).

De hercompositie van stemgerechtigden zal leiden tot lagere rentes in 2026. Zelfs zonder de invloed van Trump kunnen de huidige economische omstandigheden redelijkerwijs op twee manieren worden geïnterpreteerd, afhankelijk van hoe u de twee mandaten van de Fed weegt. Historisch gezien heeft de Fed sterker gereageerd op zwakte aan de werkgelegenheidszijde. De door de invoering van invoerheffingen veroorzaakte daling van de non-farm payrolls zou een argument kunnen zijn om te beginnen met versoepeling. Aan de andere kant stijgt de inflatie al en zal deze naar verwachting verder stijgen als gevolg van de invoerheffingen, wat een argument zou zijn om de rente ongewijzigd te laten of zelfs te verhogen. Uit de meest recente dot plot blijkt dat de FOMC-leden verdeeld zijn over deze twee scenario's. De aanwezigheid van dedrie leden, die altijd voor versoepeling zullen stemmen, in combinatie met het over het algemeen meer ‘dovish’ karakter van de ‘onafhankelijke’ Fed-leden, zal waarschijnlijk leiden tot lagere rentes. De rente zal worden verlaagd wanneer daar een redelijk argument voor kan worden gevonden, maar we verwachten niet dat Waller en Bowman een verlaging zullen steunen wanneer dat volledig uitgesloten is, en bovendien zou de rest van het comité zich dan tegen versoepeling verenigen.

Een verlies van onafhankelijkheid voor de Fed zal verstrekkende gevolgen hebben die verder reiken dan alleen het beleid op korte termijn. Op korte termijn zou dit waarschijnlijk leiden tot een meer stimulerend monetair beleid, wat de inflatie en de inflatieverwachtingen zal opdrijven. Wanneer beleggers het vertrouwen verliezen in het vermogen of de bereidheid van de Fed om de inflatie onder controle te houden, zullen de langere rentevoeten stijgen. Zowel de Amerikaanse overheid als de Amerikaanse consumenten en bedrijven zouden dan nog steeds met hogere financieringskosten worden geconfronteerd. Dit zou ook druk uitoefenen op de dollar en tot volatiliteit op de financiële markten kunnen leiden. Op de lange termijn zou de VS te maken krijgen met aanzienlijke economische instabiliteit, met een monetair beleid dat niet is afgestemd op de conjunctuurcyclus en dat wordt versoepeld op basis van wie er aan de macht is, in plaats van op basis van wat het beste is voor de economie. In feite is de onafhankelijke Fed het anker van het mondiale financiële stelsel. Niet alleen de VS zou hierdoor verliezen. De lange ambtstermijnen van de Fed-bestuurders, die expliciet zijn bedoeld om politieke wisselingen te overbruggen, vormen daarom ook een risico, aangezien een gestapelde raad van bestuur ook na de ambtstermijn van de president druk op het beleid kan blijven uitoefenen.