Woningmarkt is en blijft zeer gespannen

Wij verhogen onze prijsramingen voor 2024 van 7,5% naar 8,5% en die voor 2025 van 5% naar 7%. Prijzen opgedreven door hogere lonen, lagere rente, ruimere leenvoorwaarden en gebrek aan nieuwbouw. Door de aanhoudende prijsstijgingen komt de betaalbaarheid verder onder druk te staan. Ook de transactieramingen voor 2024 stellen wij bij, van 10% naar 12%. De raming voor 2025 blijft 2,5%.

De trend van prijsstijgingen zet door

In augustus lag de prijsindex voor bestaande woningen van CBS/Kadaster 11,2% boven het niveau van een jaar geleden. Gemiddeld stegen de huizenprijzen het afgelopen anderhalf jaar maandelijks met 0,6% ten opzichte van de voorgaande maand. Op korte termijn zijn er weinig redenen om aan te nemen dat deze trend zal veranderen. Daarom stellen wij onze prijsramingen naar boven bij, zowel voor dit als voor volgend jaar. Ook de transactieraming passen wij opwaarts aan in verband met de hogere realisaties dit jaar. Het aantal transacties neemt dit jaar niet met 10% toe, maar met 12%. De toename in 2025 zal lager uitvallen, aangezien onze voorspellingen voor 2024 uitgaan van meer dan 200.000 transacties, een historisch vrij hoog niveau. We zien daarom minder ruimte voor groei in 2025. Daarnaast zal de betaalbaarheid bij stijgende prijzen afnemen en zijn de doorstroommogelijkheden naar nieuwbouwwoningen beperkt. Onze raming blijft daarom staan op 2,5%.

Hogere lonen sturen de huizenprijzen omhoog

De belangrijkste factoren achter de prijsstijging aan de vraagkant zijn de hogere lonen, de dalende hypotheekrente en de verruiming van de hypotheekleennormen ten aanzien van verduurzaming en ten aanzien van degenen die op basis van één inkomen lenen. Statistische analyse wijst uit dat cao-loonstijgingen met een vertraging van een half jaar krachtig doorwerken in de prijsontwikkeling: een 1% hoger cao-loon vertaalt zich in 0,73% hogere prijzen een half jaar later. Naar verwachting blijft de loonstijging doorzetten, want de arbeidsmarkt is krap. Hierdoor hebben werknemers een relatief sterke positie bij loononderhandelingen. Hoewel er een grens zit aan loonstijgingen, omdat hogere lonen uiteindelijk tot minder banen en een hogere werkloosheid leiden, houden wij voor de komende jaren rekening met loonstijgingen die hoger liggen dan Nederland historisch gewend is. Deze zijn al vastgelegd in sommige recent afgesloten cao-akkoorden voor de komende jaren.

Ook de daling van de hypotheekrente houdt aan

De Europese inflatie is gedaald tot het 2%-streefniveau. Dit betekent dat de ECB het monetair beleid verder kan versoepelen door de rentetarieven te verlagen. Volgens onze prognoses zal de ECB het depositotarief, dat zij eerder dit jaar al bijstelde van 4% naar 3,5%, geleidelijk verder omlaag brengen naar 1,5%, het neutrale niveau waarbij het monetair beleid een remmende noch stimulerende werking heeft op de economische activiteit. Hierdoor gaat ook de rente op staatsleningen met een langere looptijd naar beneden, en in lijn hiermee de hypotheekrentes. Het vooruitzicht van rentedalingen draagt bij aan het vertrouwen op de woningmarkt, al is de Nederlandse huizenmarkt minder gevoelig voor veranderingen in de hypotheekrente vanwege de voorkeur bij hypotheekgevers voor lange rentevast periodes, de ruimte om de hypotheek bij verhuizing mee te nemen en de mogelijkheid van hypotheekrenteaftrek, die de scherpe randjes van rentemutaties afschaaft.

Kopers kunnen meer lenen

Dankzij de combinatie van hogere lonen en een lagere hypotheekrente kunnen kopers meer hypotheek opnemen bij woningaanschaf. Uit de meest recente blijkt dat er weer vaker wordt overboden. In het derde kwartaal gebeurde dat bij 69% van de woningaankopen. In hetzelfde kwartaal een jaar terug was dat nog 46%. Gemiddeld lag de aanschafprijs 4,6% boven de vraagprijs, tegen 0,3% vorig jaar.

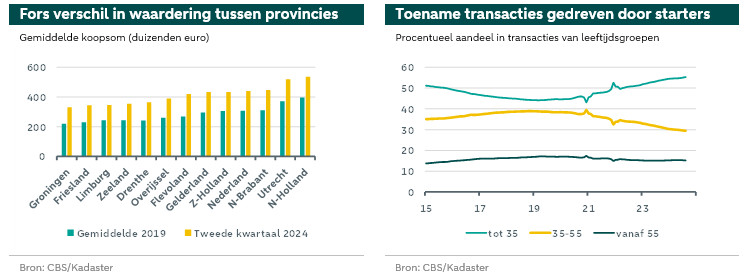

Waarderingen liggen record-hoog

Inmiddels ligt de gemiddelde koopsom volgens CBS/Kadaster op EUR 466.000. Dat is een nieuw record. Wel zijn er aanzienlijke verschillen binnen Nederland. In Noord-Holland en Utrecht ligt de gemiddelde koopsom bijvoorbeeld ruim boven het landelijk gemiddelde, en in Noord-Brabant nipt, terwijl de koopsom in de overige provincies ruim onder het nationaal gemiddelde ligt. Onder invloed van corona en de verschuiving naar thuiswerken namen de prijsverschillen de laatste jaren iets af, maar afgaand op de cijfers over het afgelopen jaar is het onzeker of deze trend doorzet. Verder is de gemiddelde koopsom met EUR 509.000 relatief hoog in de vier grote steden. Het laatste komt vooral door het bijzonder hoge prijspeil in Amsterdam en Utrecht, want in Den Haag en Rotterdam ligt de gemiddelde koopsom juist onder het nationale gemiddelde.

De woningbehoefte groeit, maar het aanbod reageert traag

Het aantal huishoudens neemt toe, doordat de bevolking groeit en huishoudens mede onder invloed van de vergrijzing steeds kleiner worden. Tegen deze achtergrond is het logisch dat woningen slechts kort te koop staan. De in het derde kwartaal aangekochte woningen stonden gemiddeld 28 dagen in aanbod, maar vijf dagen meer dan in het recordjaar 2022. Dat kopers weinig tijd hebben bij de koopbeslissing, heeft ook te maken met het schaarse aanbod. In het tweede kwartaal stonden er 26.000 woningen te koop, 3.000 minder dan in hetzelfde kwartaal van vorig jaar en ruim onder het over de periode vanaf 1995 gemeten historisch gemiddelde van 73.000. Huizenbezitters willen er eerst zeker van zijn dat zij naar een volgende woning kunnen verhuizen voordat zij hun woning te koop zetten. Met de aanhoudende prijsstijgingen is het financieel ook aantrekkelijk om daarmee te wachten.

Het aantal transacties zit weer in de lift

In de twaalfmaandsperiode tot en met augustus 2024 zijn er in totaal 196.000 bestaande woningen van eigenaar gewisseld. In augustus 2023 waren dat er nog 185.000. Eerder, bij de prijsdip volgend op de energiecrisis, keken doorstromers nog de kat uit de boom, maar nu de huizenprijzen nieuwe recordhoogtes bereiken, komen zij weer in beweging. Het zijn echter vooral de jongeren en starters die de markt gaande houden. De afgelopen jaren hebben die een groter aandeel in de woningaankopen en de hypotheekaanvragen gekregen. met een vast contract vinden het snelst hun weg naar een koopwoning nadat zij hun opleiding hebben afgerond.

Verhuurders ponden huurwoningen uit

Dat het aantal toeneemt, komt onder andere doordat verhuurders zich terugtrekken en huurwoningen verkopen vanwege de nieuwe belasting- en huurwetgeving, die woningverhuur minder aantrekkelijk maakt. Zij ponden vooral goedkopere huurwoningen uit. Het gaat daarbij veelal om appartementen. Mede hierdoor is het aandeel appartementen in de woningtransacties toegenomen.

Er worden weer meer nieuwbouwwoningen gekocht

Daarnaast trekken de transacties bestaande woningen aan, doordat de transacties van nieuwe woningen weer in de lift zitten. Lange tijd vonden woningkopers nieuwbouwwoningen te duur in vergelijking tot bestaande woningen. Het relatieve verschil is echter afgenomen doordat bestaande woningen harder in prijs stijgen dan nieuwbouwwoningen, waardoor nieuwbouw toch weer vaker in het vizier komt van kopers. Nu er meer gezinnen naar een nieuwbouwwoning doorstromen, komen er bestaande woningen vrij, waardoor het aantal transacties bestaande woningen weer kan toenemen.

Maar veel rek zit er niet in bij nieuwbouw

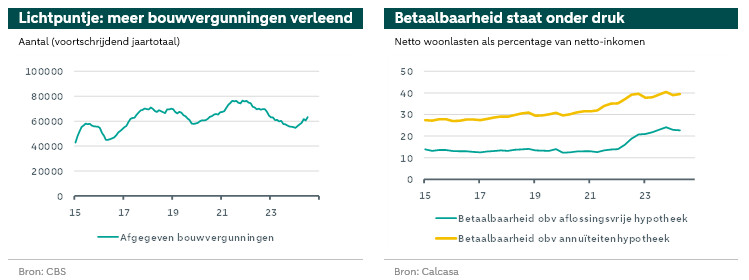

Op dit moment zijn er rond 90.000 woningen in aanbouw genomen die binnen een tot twee jaar zullen worden opgeleverd. Dit betekent dat de doelstelling van jaarlijks 100.000 woningen erbij de komende jaren waarschijnlijk uit zicht blijft. Er zit dus een grens aan de doorstroom naar nieuwbouw. De laatste jaren zijn veel nieuwbouwprojecten in de ijskast zijn gezet, omdat het quorum kopers niet werd gehaald werd, waardoor de bouw niet kon beginnen. Daarnaast speelde de hoge rente, de personeelsschaarste en de gestegen prijzen van bouwmaterialen en bouwgrond parten. Het aantal woningrealisaties zal de komende jaren daarom laag zijn.

Omgevingseisen staan tussen bouwvergunning en oplevering

Ook op de langere termijn is het overheidsstreven van jaarlijks 100.000 nieuwe woningen erbij ambitieus. Het aantal zit weliswaar in de lift, doordat de rentegevoelige bouwsector profiteert van het ruimere monetair beleid van de ECB. Maar een bouwvergunning is nog geen nieuwe woning. Vanaf het moment van vergunningverlening kunnen omwonenden bezwaar aantekenen, zodat bouwplannen alsnog kunnen sneuvelen. Met alle milieu-, stikstof- en geluidsoverlastkwesties blijft dit een reëel risico bij veel bouwplannen, ook in de verdere toekomst. Zo moet Nederland bijvoorbeeld vanaf 2027 voldoen aan de Europese normen voor de Kaderrichtlijn water voor schoon oppervlakte- en bodemwater. Als Nederland er niet in slaagt de waterkwaliteit te verbeteren, dan komen veel bouwprojecten in het gedrang, net als bij stikstof.

Regeringsplannen voor oplossing woningtekort blijven uit

Hoe de regering de woningbouw wil aanzwengelen, is onduidelijk. Net als Rutte IV zet het in op optoppen, splitsen en transformeren. Nieuw zijn de ‘straatje erbij’-plannen. Die kunnen helpen de nieuwbouw te versnellen, maar leveren volgens berekeningen van minder woningen op dan waar het kabinet op hoopt. Bovendien leveren ze vooral woningen op, op plekken waar de vraag naar woningen minder sterk is. Ook over het effect van de bouwtop met alle belangrijke marktpartijen, zijn de meningen verdeeld. De regering wil op de bouwtop bindende afspraken maken over de woningbouw. Het valt echter te bezien of marktpartijen zich tot dergelijke bindende afspraken zullen laten verleiden. Zij zullen vermoedelijk pas in beweging komen als er geld op tafel ligt, of als zij bepaalde concessies krijgen. Beide voorwaarden ontbreken vooralsnog.

Het investeringsklimaat dient te worden verbeterd

Het overheidsbeleid ten aanzien van huur- en belastingregels is te wispelturig om beslissingen over langlopende investeringen op te baseren. Illustraties hiervan vormen de voorstellen over een planbatenheffing en een grondwaardebelasting uit het coalitieakkoord, die op Prinsjesdag nergens meer terug te vinden waren; het besluit om de overdrachtsbelasting voor beleggers alleen voor huurwoningen te verlagen, terwijl verschillende tarieven voor huurwoningen en commercieel vastgoed de complexiteit van bouwprojecten waarin beide voorkomen vergroten; en de lobby in Brussel om corporaties toe te staan woningen in het middenhuursegment te bouwen, wat door commerciële marktpartijen als marktbederf wordt beschouwd.

Er is meer, goed gericht geld nodig voor nieuwbouw

Een groot deel van de EUR 5 mld die de regering in de woningmarkt wil investeren, komt in de vorm van een ‘realisatiestimulans’. Daarmee wil de regering gemeenten die woningen opleveren in het betaalbare segment belonen met een premie. Maar nieuwbouwprojecten duren gemiddeld 10 tot 12 jaar. De gemeenten die van de maatregel profiteren, zijn dus gemeenten die al lang op streek zijn met hun bouwprojecten, niet de gemeenten die door gebrek aan expertise nog niet zo ver zijn. En als gebrek aan expertise het probleem is -wat regelmatig het geval is- dan biedt alleen geld niet per se de beste oplossing. Tot slot is het instrument eenzijdig gericht op gemeenten, niet op andere voor de bouw belangrijke stakeholders zoals ontwikkelaars. Als de regering vasthoudt aan de realisatiestimulans in de huidige vorm, dan neemt het risico toe dat de bouwdoelstelling te hoog gegrepen is en dat het gebrek aan woningen voortduurt. Dit zal het prijspeil ondersteunen, maar zet tegelijkertijd een rem op het aantal transacties en de mobiliteit op de woningmarkt en is in die zin maatschappelijk suboptimaal.