Woningmarktmonitor - Verkiezingen

De woningmarkt is een terugkerend verkiezingsthema omdat er veel belangenconflicten zijn. Meer bouwen betekent niet per se dat de prijzen binnenkort zullen dalen. Veel huiseigenaren lijken het ook zonder steun van de hypotheekrenteaftrek goed te doen. Het uitbreiden van de gereguleerde huurmarkt kost veel geld als we het aanbod hoog willen houden.

Mike Langen

Senior Econoom Woningmarkt

De woningmarkt als populair verkiezingsthema

Wonen is het belangrijkste verkiezingsthema

Op 29 oktober gaat Nederland opnieuw naar de stembus om de volgende regering te kiezen. Op het moment van schrijven zitten we dus midden in de verkiezingscampagne, waarin politieke partijen hun ideeën voor de toekomst van het land presenteren. Deze ideeën proberen meestal een oplossing voor actuele maatschappelijke en economische problemen te vinden. keren de meeste belangrijke thema’s bij elke verkiezing terug: slechts enkele zijn tijdelijk*. Bij de verkiezingen van 1994 waren bijvoorbeeld pensioenen en sociale zekerheid voor ouderen een belangrijk onderwerp, wat uiteindelijk leidde tot zetels voor de nieuwe, op gepensioneerden gerichte partijen en . In de jaren daarna verdwenen deze partijen echter min of meer. Andere onderwerpen komen telkens terug, zoals economische groei, de arbeidsmarkt en de woningmarkt. Tijdens elke verkiezing is er speciale aandacht voor deze onderwerpen. De woningmarkt behoort dan ook tot de belangrijkste verkiezingsonderwerpen. Voor twee derde van de kiezers is dit het thema waarop zij . Het grootste probleem daarbij is altijd hetzelfde: er zijn niet genoeg betaalbare woningen van goede kwaliteit.

* We definiëren de belangrijkste onderwerpen als die onderwerpen die door de meeste partijen in hun verkiezingsprogramma worden besproken

Waarom is de woningmarkt altijd een hot topic tijdens verkiezingen?

Het unieke van de woningmarkt is, dat iedereen er deel van uitmaakt en er dus een mening over heeft. Er is bijna altijd een structureel tekort aan woningen, omdat Nederland een klein land is. Het vinden van geschikte bouwlocaties is dus altijd een uitdaging. Bovendien zijn bouwcycli lang, gemiddeld 10-12 jaar van planning tot sleuteloverdracht, wat betekent dat maatregelen tegen een tekort pas jaren later effect zullen hebben. Ook is er veel geld mee gemoeid, wat betekent dat de overheid niet zomaar zelf woningen kan bouwen, maar de hulp van investeerders nodig heeft. Vanwege deze redenen, is het heel belangrijk om prioriteiten te stellen en afwegingen te maken, zoals: moeten we meer bouwen voor huurders of voor kopers? Daarnaast, is de Nederlandse woningmarkt sterk gereguleerd en dit maakt de situatie nog complexer. Door alle vereisten kan het aanbod niet zomaar de vraag volgen, maar is het gebonden aan quota (bijvoorbeeld 2/3 van de nieuwbouw moet betaalbaar zijn). Over het algemeen leidt het geven van prioriteit aan de ene groep bijna altijd tot tekorten voor andere groepen. Als er bijvoorbeeld meer woningen voor koopstarters worden gebouwd, wordt de ruimte voor huurders beperkt. Dit probleem strekt zich ook uit over verschillende generaties. Lagere huizenprijzen voor koopstarters temperen ook de overwaarde van zittende eigenaren. Vanwege dit soort belangenconflicten blijft de woningmarkt een belangrijk verkiezingsthema.

De woningmarkt tijdens verkiezingscycli

De woningmarkt speelt al decennia een centrale rol in verkiezingstijden, maar de prioriteiten zijn sterk veranderd zoals we aan de hand van woningbouw kunnen zien. In de jaren tachtig lag de nadruk op het terugdringen van het woningtekort via grote publieke bouwprogramma’s en sociale huur, met een dominante rol voor de overheid, corporaties en een strak geregisseerde ruimtelijke ordening. Vanaf de jaren negentig verschoof de aandacht naar kwaliteit van leven en stadsvernieuwing, mede dankzij decentralisatie en de financiële verzelfstandiging van corporaties in 1995. In de jaren 2000 kreeg marktwerking meer ruimte: koopwoningen en particuliere grondontwikkeling werden gestimuleerd, terwijl de bouwproductie na de financiële crisis van 2008 inzakte. Bij de verkiezingen van 2017 lag de nadruk op een groter aanbod aan middenhuurwoningen en meer marktinitiatieven, vooral bij partijen als de VVD. Inmiddels is woningbouw opnieuw een politiek speerpunt, nu onder invloed van klimaatverplichtingen, migratie, stijgende bouwkosten en schaarse ruimte. De discussie over ruimtelijke ordening en grondpolitiek – wie bouwgrond beschikbaar stelt, tegen welke prijs en met welke publieke regie – staat daarbij centraal. Zo blijft de woningbouwpolitiek een terugkerende golfbeweging tussen publieke sturing en marktwerking.

We kijken naar de huidige problemen en voorgestelde maatregelen

Om politiek neutraal te blijven, koppelen we maatregelen niet aan individuele partijen en evalueren we de haalbaarheid en kosten van de plannen van (zoals het dat doet). Het beleid van de woningmarkt is namelijk diep geworteld in politieke filosofieën en is niet per se goed of slecht. Zo stellen sommige partijen meer regelgeving voor en/of geven ze de voorkeur aan sociale woningbouw. Vanuit het oogpunt van economisch welzijn kan dit goed of slecht zijn, mits alle maatregelen goed worden uitgevoerd. Veel landen hebben een succesvolle sociale woningbouwsector, maar veel landen hebben de sociale woningbouw ook afgeschaft vanwege de hoge kosten en de extra complexiteit. We streven er daarom naar politiek neutraal te blijven en de lezer te informeren over de economische effecten. We richten ons dus niet op maatregelen die door individuele partijen worden voorgesteld, maar bespreken drie groepen: de bouw, de hypotheekrenteaftrek en de gereguleerde huurmarkt.

Meer woningen bouwen

Het tekort aan woningen neemt toe als gevolg van beperkingen in het aanbod

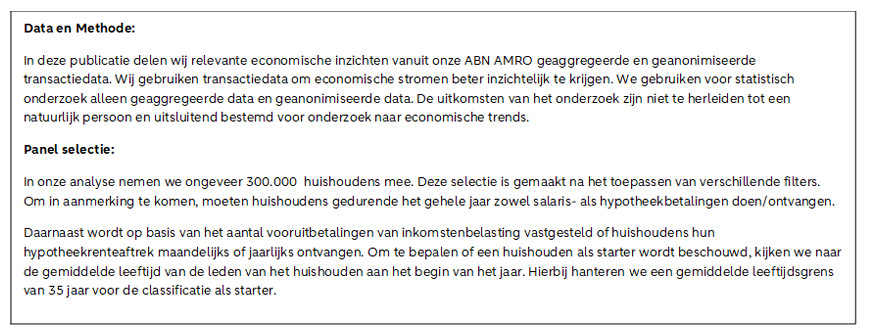

Het bouwen van meer woningen lijkt de voor de hand liggende oplossing voor het tekort aan woningen. Al in 2022 heeft de Nederlandse regering haar nationale vastgesteld, met als doel om tot 2030, 900.000 woningen te bouwen, ofwel ongeveer 100.000 per jaar. Helaas is dit doel nooit bereikt, zoals te zien is in figuur 1. Als gevolg daarvan blijft het woningtekort toenemen tot naar verwachting 430.000 woningen (4,8% van de markt) in . Er zijn verschillende redenen waarom de gestelde doelen niet worden gehaald, zoals bezwaarprocedures, tekort aan arbeidskrachten, stikstofregels en netcongestie. Het gevolg is vertraging van projecten en hogere kosten. Als gevolg van haken marktpartijen af en deze actief voor nieuwe investeringen in vastgoedontwikkelingen.

De meeste partijen willen de woningbouw stimuleren, maar verschillen van mening over de aanpak

Bijna alle partijen willen de bouw van nieuwe woningen versnellen en financieel ondersteunen. Er bestaat overeenstemming dat planningsprocessen waar mogelijk efficiënter moeten worden (minder bureaucratie). Er blijven echter veel obstakels bestaan die niet zo eenvoudig kunnen worden opgelost (bijvoorbeeld netcongestie). De door de verschillende politieke partijen voorgestelde maatregelen zijn niet erg gedetailleerd, maar beperken zich vaak tot meer geld voor woningen en meer efficiëntie. We zien echter enkele verschillen in aanpak, aangezien sommige partijen willen dat de overheid meer controle uitoefent, mogelijk door middel van meer regelgeving. Andere partijen willen daarentegen minder regels en voorschriften, zodat de markt meer controle krijgt. Beide benaderingen hebben hun voor- en nadelen. Door meer regelgeving behoudt de overheid de controle en kan zij de markt in de gewenste richting sturen. Het opstellen van nieuwe regelgeving is echter complex en kost daarom tijd, temeer omdat ze gehandhaafd moeten worden om het beoogde effect te sorteren. Soms leiden regels juist tot ongewenste effecten. Zo leidde de vereiste dat twee derde van de nieuwbouw in het betaalbare segment moet vallen tot extra complicaties bij bouwprojecten.

Meer bouwen betekent niet automatisch dat de prijzen omlaag gaan

Het bouwen van meer woningen is waarschijnlijk de meest directe manier om het woningtekort op lange termijn op te lossen. Het is echter ook de duurste en meest complexe manier, omdat hiervoor een integrale aanpak van gebiedsontwikkeling nodig is. Nieuwe woningen hebben infrastructuur nodig, zoals wegen en nutsvoorzieningen, en voorzieningen, zoals supermarkten en scholen. Het grootste probleem zal echter zijn om het vertrouwen van investeerders terug te winnen, aangezien velen worden afgeschrikt door de van de Nederlandse politiek. Vanwege de lange cycli in de bouw zal het nog jaren duren voordat het tekort aanzienlijk is verminderd. We kunnen dan ook niet verwachten dat de huizenprijzen de komende jaren zullen dalen als gevolg van nieuwbouw. In een eerdere onderzoek hebben we tussen woningtekorten en huizenprijsgroei. Een van de redenen hiervoor is dat een groot deel van het tekort ook bestaat uit (sociale) huurwoningen. Een andere reden is dat de bouwkosten waarschijnlijk alleen maar zullen stijgen, waardoor nieuwe woningen niet veel in prijs kunnen dalen.

Afschaffing van de hypotheekrenteaftrek

De hypotheekrenteaftrek is een kostbaar en achterhaald beleid

De hypotheekrenteaftrek (HRA) is al jarenlang een pijler van het Nederlandse huisvestingsbeleid. Nederlandse huiseigenaren mogen een deel van hun jaarlijkse hypotheekrente aftrekken van hun belastbaar inkomen, waardoor ze in feite belastingvrijstelling krijgen. Het beleid werd oorspronkelijk ingevoerd om het eigenwoningbezit te stimuleren. Het is echter ook een effectieve subsidie voor huiseigenaren, betaald door de overheid en kost ongeveer per jaar. Naast deze directe kosten (inkomstenderving), drijft de HRA ook de huizenprijzen op. Kopers hebben meer prikkels om een huis te kopen en meer middelen om te betalen, omdat hun "netto" betaling lager is dan de "bruto" betaling (vóór de HRA). Door de lagere netto-woonlasten neemt de relatieve aantrekkelijkheid van eigenwoningbezit toe ten opzichte van huur, worden kopers gestimuleerd om meer geld te bieden bij woningaanschaf, en vallen de huizenprijzen hoger uit. Aan de andere kant heeft de HRA ook positieve effecten, omdat huisprijzen minder gevoelig zijn voor renteverhogingen. Starters die in tijden van hoge rente gedwongen zijn om te kopen, kunnen meer rentelasten aftrekken dan starters die bij een lage hypotheekrente zijn ingestapt.

Afschaffing van de HRA zal leiden tot een daling van het beschikbare inkomen

Deze verkiezingen zijn bijzonder in die zin dat de meeste politieke partijen van plan zijn om de HRA . Dit zou echter ernstige economische gevolgen kunnen hebben voor huishoudens en de huizenmarkt. De huizenprijzen komen onder neerwaartse druk te staan en, erger nog, huiseigenaren (vooral starters) krijgen te maken met hogere effectieve woonlasten. Daarom streven de meeste partijen die voorstander zijn, naar een geleidelijke afschaffing van de HRA. Hierbij wordt het aandeel van de aftrekbare hypotheekrente over een periode van meerdere jaren verlaagd. De gevolgen voor eigenaren zouden dan ook beperkt zijn. Over het algemeen zijn de voordelen van de HRA afhankelijk van het hypotheekbedrag, de rente en het inkomen, maar ze worden op 8% tot 3% van het jaarlijkse netto-inkomen van het huishouden, of euro per maand. Als we ervan uitgaan dat dit voordeel over 10 jaar gelijkmatig afneemt en dat het salaris elk jaar omhoog gaat vanwege inflatie, zijn de gevolgen redelijk te overzien.

Afschaffing van de HRA zal waarschijnlijk niet leiden tot dalende huizenprijzen

Er zijn twee redenen waarom de huizenprijzen mogelijk niet zullen dalen met afbouw van de HRA. Ten eerste betekent de geleidelijke afschaffing van de HRA over een periode van meerdere jaren dat kopers er ook nog enkele jaren (gedeeltelijk) gebruik van kunnen maken, waardoor de vraag naar woningen slechts langzaam afneemt. Door de inflatie en de stijgende huishoudensinkomens is het zeer waarschijnlijk dat de nominale huizenprijzen helemaal niet zullen dalen door alleen de afschaffing van de HRA. Ten tweede is het voorstel van veel partijen om het bespaarde belastinggeld te gebruiken voor lagere inkomstenbelasting. Dit zou de negatieve effecten voor huiseigenaren en kopers gedeeltelijk kunnen compenseren, waardoor het effectieve inkomen van huishoudens zelfs kan stijgen. Het is daarom waarschijnlijker dat de prijzen minder zullen stijgen dan in een situatie met HRA.

Hoe belangrijk is de HRA eigenlijk voor huiseigenaren om rond te komen?

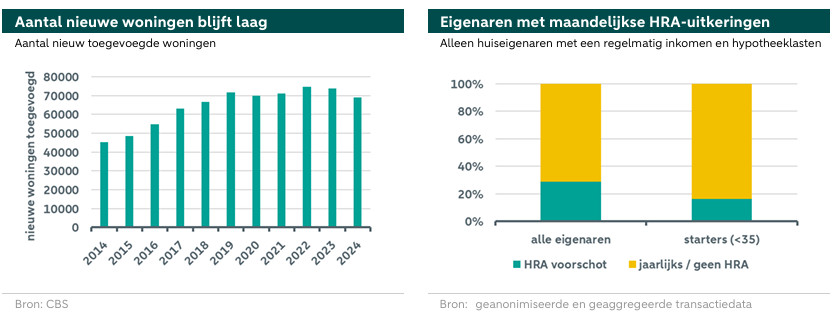

Standaard ontvangen huiseigenaren hun HRA-belastingteruggave samen met de jaarlijkse berekening van hun inkomstenbelasting over het voorgaande jaar. Een huishouden dat in 2024 het hele jaar een woning bezat, ontvangt de voordelen van de HRA bij de definitieve belastingafrekening dus pas medio 2025. Dit wijst erop dat de HRA-ontvangsten niet nodig zijn om de maandlasten te betalen. Nederlandse huiseigenaren kunnen er echter voor kiezen om een maandelijkse vooruitbetaling van de HRA te ontvangen, die gebaseerd is op een schatting van de uiteindelijke belastingafdracht het jaar erop. Eventuele verschillen tussen de geschatte en de werkelijke belastingafdracht worden dan het jaar erop verrekend. Aangezien bij de vooruitbetaling geen rekening wordt gehouden met het overige vermogen, is deze optie het meest zinvol voor huishoudens met weinig overig vermogen (bijv. aandelen) en een relatief stabiel inkomen, zoals starters*.

*Anders zouden huishoudens het grootste deel van de vooruitbetalingen moeten terugbetalen vanwege een hoge belastingaanslag.

Veel huishoudens lijken het goed te doen zonder maandelijkse HRA-uitkeringen

Aan de hand van geanonimiseerde en geaggregeerde banktransactiedata hebben we onderzocht hoeveel huishoudens kiezen voor de maandelijkse HRA-vooruitbetaling, mogelijk omdat ze daarvan afhankelijk zijn. We concentreren ons in onze analyse op huishoudens met regelmatige hypotheekbetalingen en salarissen (geen ZZP'ers of gepensioneerden). We zien dat in 2024 (2023) 29% (31%) van de huiseigenaren in onze steekproef gebruik heeft gemaakt van de HRA-vooruitbetalingsoptie. Verrassend genoeg hebben deze huishoudens een hoger gemiddeld huishoudinkomen en hogere hypotheekbetalingen. Als we kijken naar de de verhouding tussen hypotheeklasten en inkomen, zien we dat die ook iets hoger zijn. Onder starters (<35 jaar) maakte slechts 16% gebruik van de maandelijkse vooruitbetaling, hoewel deze groep over het algemeen veel hogere hypotheeklasten-ratio's heeft dan oudere huishoudens. Deze bevindingen suggereren dat veel huiseigenaren hun maandelijkse hypotheeklasten kunnen betalen zonder een maandelijkse HRA-uitkering.

Regulering van de (sociale) huurmarkt

De wet op betaalbare huur breidt de gereguleerde huursector uit

Op 1 juli 2024 is de van kracht geworden. Hierdoor geldt voor woningen tot 186 punten in het woningwaarderingssysteem (WWS) een maximale huurprijs van 1184,82 euro per maand (2025). Het doel is om de huur betaalbaar te houden voor huishoudens met een gemiddeld inkomen. Omdat de huurinkomsten dalen terwijl de huizenprijzen recordhoogtes bereiken, hebben daarom veel investeerders besloten hun . Als gevolg daarvan neemt het aanbod in het middensegment van de huurmarkt (tot 186 WWS-punten) momenteel af. In wezen breidt de wet de reguleerde woningmarkt uit door het aantal huurwoningen dat onder de huurregulering valt, te vergroten. Als gevolg daarvan wordt de vrije huurmarkt kleiner. Weinig politieke partijen hebben plannen bekendgemaakt over de toekomst van de wet, wat erop wijst dat ze eraan willen vasthouden. Slechts enkele partijen hebben plannen bekendgemaakt om de wet uit te breiden (meer regulering), of af te schaffen/te omzeilen (minder regulering). De meeste partijen willen meer steun geven aan sociale woningcorporaties door middel van lagere belastingen of andere financiële steun, nog een uitbreiding van de gereguleerde huurmarkt.

Een gereguleerde huurmarkt kan de overheid veel geld kosten

Een goed gereguleerde huurmarkt kan speculatie helpen voorkomen en daarmee de prijzen betaalbaar houden. Gezien het tekort aan woningen en de reeds hoge huizenprijzen vereist een verdere uitbreiding van de gereguleerde huurmarkt echter meer financiële steun. Dit geldt voor sociale woningen, maar ook voor de reguliere huurmarkt in het algemeen. De reden waarom de Nederlandse overheid in 1989 haar investeringen in sociale woningcorporaties heeft teruggeschroefd, was om geld te besparen. Dit ging aanvankelijk goed, maar sinds de van 2015 de activiteiten van corporaties heeft beperkt, hebben corporaties het financieel moeilijk. Vooral nu de grondprijzen en bouwkosten stijgen, is het in sommige regio's onmogelijk om sociale huurwoningen te bouwen zonder externe financiële steun. Het probleem is dat als de huurprijzen gereguleerd zijn, de huurinkomsten laag zijn en dus ook het rendement voor projectontwikkelaars of bedrijven. Soms zijn de ontwikkelingskosten (grond + bouw) zelfs hoger dan de potentiële inkomsten. Daarom krijgen bedrijven vaak voordelen in de vorm van lagere belastingen of subsidies, zodat de berekening positief uitvalt. Maar bouwgrond is steeds vaker in bezit van gemeenten, wat leidt tot belangenconflicten tussen gemeenten en het Rijk. Vrije marktpartijen krijgen vaak minder steun. Daarom bouwen ze soms betaalbare woningen zonder winst (vanwege de quota). Ze moeten hun winst dan terugverdienen met de vrije marktwoningen boven de 186 WWS, wat in feite leidt tot hogere prijzen in dit segment. Ook dit kan alleen worden voorkomen met geld van de overheid. Over het algemeen is regulering van de huurmarkt dus kostbaar als we ervoor willen zorgen dat het aanbod hoog blijft. Anders zal het aanbod afnemen (zoals momenteel in het middensegment van de huurmarkt), wat door toekomstige generaties zal worden gevoeld.