Woningmarktmonitor - Woningmarkten EU vertonen veel overeenkomsten

In veel EU-landen zien we problemen met de betaalbaarheid van woningen. In dit rapport kijken we daarom naar de vraag, het aanbod en de betaalbaarheid van woningen in Europa. Er wordt vaak verondersteld dat de bevolkingsgroei en de woningnood leiden tot stijgende huizenprijzen, maar de inkomensgroei en de dalende hypotheekrente hebben een grotere invloed. In de afgelopen 20 jaar zijn de Nederlandse huizenprijzen toegenomen en de betaalbaarheid verslechterd, maar niet uitzonderlijk sterk in een EU-context. We schatten de betaalbaarheid voor huizenkopers en komen tot de conclusie dat Nederland een van de beter betaalbare koopmarkten in de EU is. Met een gemiddeld inkomen kunnen stellen nog steeds een huis kopen, maar alleenstaande huishoudens hebben het moeilijk. Het aantal betalingsachterstanden in Nederland is een van de laagste in de EU, terwijl woningen tot de grootste en meest energie-efficiënte behoren. Het feit dat Nederland meer dan enig ander land uitgeeft aan woonsubsidies (hypotheekrenteaftrek, verlaagde overdrachtsbelasting), lijkt geen positief effect te hebben op de betaalbaarheid van woningen.

Mike Langen

Senior Econoom Woningmarkt

EU-lidstaten kampen met betaalbaarheidsproblemen op de woningmarkt

In een EU-context is de Nederlandse woningmarkt nog relatief betaalbaar

Inkomensgroei en dalende rente jagen huizenprijzen het meest op

Het aanbod nieuwbouw in Nederland komt overeen met EU-gemiddelde

Nederlandse woningen zijn relatief kwalitatief goed en energie-efficiënt

Betalingsproblemen komen minder vaak voor bij Nederlandse huishoudens

Woningmarkten in de EU hebben gemeenschappelijke problemen

Woningzoekenden hebben het moeilijk in de EU

Op de Nederlandse woningmarkt is het geen pretje. Momenteel is er een tekort van ongeveer 400.000 woningen, dat jaarlijks toeneemt. Het aanbod schiet tekort, voornamelijk door knelpunten in de infrastructuur en planning. Een ander probleem is het gebrek aan investeerders, afgeschrikt door de onvoorspelbare koers van de overheid. Als gevolg daarvan blijven de prijzen stijgen en neemt de betaalbaarheid van woningen af. Maar huisvesting is niet alleen een Nederlands probleem. De Europese Commissie (EC) . Overal in de Europese Unie (EU) stijgen de koopprijzen en huren, waardoor de betaalbaarheid en arbeidsmobiliteit afnemen en vooral jonge Europeanen worden getroffen. Deze woningmarktmonitor kijkt daarom verder dan de Nederlandse grens en vergelijkt de Europese woningmarkten. Met een focus op koopwoningen bestuderen we vraag en aanbod in verschillende landen en kijken we naar de effecten op de prijzen. Hierbij willen we inzicht krijgen in hoe Nederland zich verhoudt tot de rest van de EU.

De woningmarkten in de EU hebben veel overeenkomsten

Woningmarkten verschillen meestal per land door de geografie, het huisvestingsbeleid en de geschiedenis. Waarom vergelijken we dan verschillende EU-woningmarkten? Ten eerste hebben de eurolanden hetzelfde monetaire beleid, waarbij de (hypotheek)rente wordt beïnvloed door het beleid van de Europese Centrale Bank (ECB). Ten tweede heeft de EU open grenzen, wat leidt tot grensoverschrijdende stromen van bouwmaterialen, arbeidskrachten, maar ook migratie. Europeanen kunnen bijvoorbeeld hun thuisland verlaten en verhuizen naar EU-landen met betere werk- en huisvestingsmogelijkheden. Ten derde zijn de van invloed op alle EU-landen. Daarom denken we dat de woningmarkten in de EU met elkaar verbonden zijn. Nederland ervaart bijvoorbeeld elk jaar een vanuit andere EU-landen.

Internationale investeerders zien Europa in regio's, dus Nederland concurreert om investeringen met zijn buurlanden

Een ander aspect om rekening mee te houden zijn internationale vastgoedbeleggers. Zij zijn op zoek naar investeringen over de hele wereld om hun risico te spreiden. Voor landen zoals Nederland zijn omdat ze helpen bij het starten van nieuwe bouwprojecten. Vanwege de overeenkomsten tussen vastgoedmarkten in de EU maken beleggers echter vaak geen onderscheid tussen verschillende landen, maar tussen bredere regio's wanneer ze hun investeringen overwegen. Daarom moet voor internationale woninginvesteringen. Oververhitte woningmarkten zijn hier niet aantrekkelijk voor beleggers, omdat er een hoger risico is op prijsdalingen en instabiele rendementen. Het is daarom ook vanuit dit oogpunt interessant om de Nederlandse woningmarkt in de Europese context te bekijken.

Huizenprijzen en de vraag naar huisvesting

De Nederlandse huizenprijsontwikkeling is niet bijzonder in de EU-context

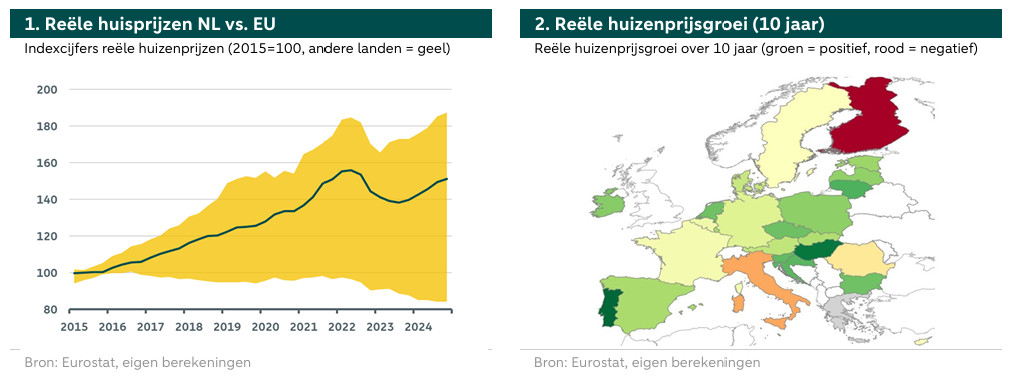

Figuur 1 toont de reële huizenprijsindex van Nederland en de bandbreedte voor alle EU-lidstaten over de afgelopen 10 jaar*. In tegenstelling tot nominale indexen worden reële huizenprijsindexen gecorrigeerd voor nationale inflatie, wat nodig is om verschillende landen te kunnen vergelijken. De top 3 landen met de hoogste reële huizenprijsgroei zijn Portugal (+85%), Hongarije (+80%) en Litouwen (+56%), terwijl Nederland op de 7e plaats staat met +48% prijsgroei over de afgelopen 10 jaar. De mediaan van de groei in de EU is +32%, maar we zien veel variatie en sommige landen hebben zelfs een negatieve prijsgroei. In Finland (-15%), Italië (-6,4%) en Roemenië (-2,2%) daalden de reële huizenprijzen. Als we naar onze buurlanden kijken, zien we dat België (+6,8%) en Duitsland (+14,1%) een vrij gematigde prijsgroei kenden in de afgelopen 10 jaar. Figuur 2 toont de positieve (groen) en negatieve (rood) huizenprijsgroei over 10 jaar per land. Hoewel er geen overduidelijk patroon is, suggereert de kaart dat Oost-Europese landen de hoogste prijsstijgingen laten zien.

* De exacte tijdsperiode is 2015 tot en met 2024.

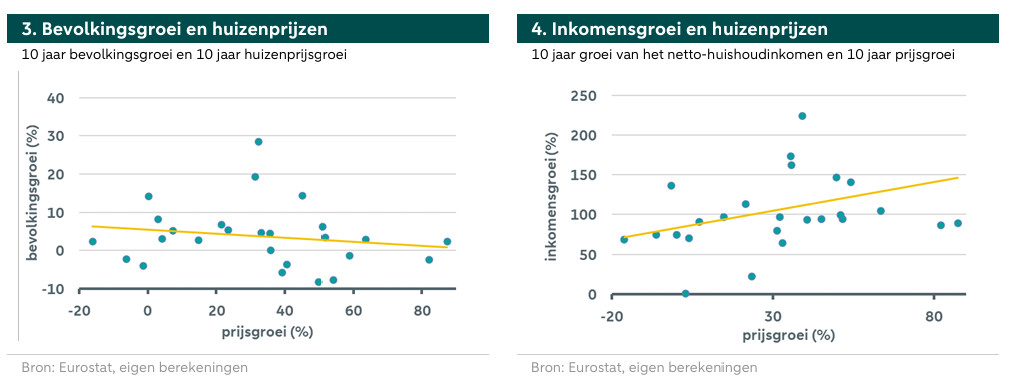

Bevolkingsgroei heeft een beperkt effect op huizenprijzen

We analyseren welke vraagfactoren van invloed zijn op de nationale huizenprijzen in de verschillende EU-landen. De vraag naar woningen wordt doorgaans gedreven door drie belangrijke factoren: bevolkingsgroei (hoeveel mensen hebben huisvesting nodig), inkomensgroei (hoeveel kunnen mensen betalen voor huisvesting) en financiële markten (hoe duur is financiering). De top drie landen met de hoogste bevolkingsgroei van 2014 tot 2024 zijn Malta (+28,4%), Luxemburg (+19%) en Ierland (+14%). Nederland staat op de 7e plaats met een bevolkingsgroei van+ 6,2% over 10 jaar. Bevolkingsgroei heeft echter een beperkt effect op huizenprijzen. In figuur 3 zetten we de bevolkingsgroei per land uit tegen de reële huizenprijsgroei. De gele regressielijn suggereert een licht negatieve verband, maar deze relatie is statistisch niet significant. Dit zou verklaard kunnen worden door aanpassingen in het woningaanbod als reactie op de woningvraag door bevolkingsgroei. De Roemeense bevolking daalt bijvoorbeeld al jaren. Als gevolg daarvan worden er minder huizen gebouwd, waardoor de prijzen stabiliseren en soms zelfs stijgen. Hetzelfde werkt andersom: er worden meer huizen gebouwd in landen waar een sterke bevolkingsgroei wordt verwacht.

Inkomensgroei drijft huizenprijzen op

De tweede vraagfactor is inkomensgroei. Als het inkomen stijgt, kunnen mensen het zich veroorloven om meer te betalen voor een woning of zelfs een beleggingspand te kopen. Het inkomen van huishoudens stijgt meestal met het bruto binnenlands product (bbp) van een land. Veel Oost-Europese landen kenden een sterke groei van het bbp na hun toetreding tot de EU, omdat hun goederen en arbeid goedkoop waren in vergelijking met de EU. Het is daarom niet verrassend dat de top drie van landen met een tienjarige groei van het netto-huishoudinkomen bestaat uit Litouwen (+148%), Roemenië (+145%) en Bulgarije (+142%). Nederland staat op de 14e plaats met een netto-inkomensgroei van +36%, in lijn met de EU-mediaan (+36%).** Figuur 4 zet de 10-jaars nominaal inkomensgroei uit tegen de reële huizenprijsgroei. We vinden een significant positief verband, wat suggereert dat de inkomensgroei de reële huizenprijzen bepaalt. Een uitschieter is Roemenië, waar de huizenprijzen niet significant stegen ondanks de sterke inkomensgroei. Dit kan te wijten zijn aan een robuust woningaanbod en een dalende bevolking.*We berekenen de gemiddelde groei van het netto-inkomen tussen gezinshuishoudens en eenpersoonshuishoudens, wat beter rekening houdt met belastinghervormingen dan het bruto-inkomen.

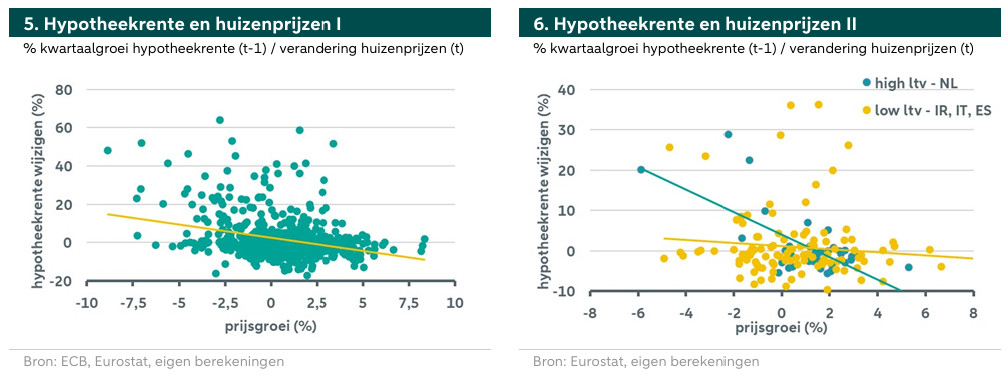

Wanneer de schuldfinanciering hoog is, vormen de hypotheekrentes een belangrijke prijsbepalende factor

Een andere factor die de vraag naar huizen beïnvloedt, zijn financiële markten. Het belangrijkste aspect is waarschijnlijk de hypotheekrente, die de financieringskosten en leencapaciteit bepaalt. Figuur 5 toont de kwartaalverandering van de lokale hypotheekrente (%) ten opzichte van de kwartaalgroei van de reële huizenprijzen (%) voor alle EU-landen in de periode van 2014 tot 2024*. We vinden een significant negatief verband, wat aangeeft dat dalende hypotheekrentes de reële huizenprijzen verhogen. Een tweede factor die de vraag naar woningen beïnvloedt zijn hypotheeknormen: de maximale hypotheek afgezet tegen het inkomen (loan-to-income) en/of de waarde van het onderpand (loan-to-value: LTV). Bij een hoge LTV-ratio’s is er minder spaargeld vereist om een huis te kopen. Dit stimuleert de vraag. Na de financiële crisis hebben veel landen hebben hun geleidelijk verlaagd om de nationale hypotheekschuld te verminderen, wat een negatief effect had op de huizenprijzen. Er zijn echter nog steeds grote verschillen binnen de EU, wat de gevoeligheid voor veranderingen in de hypotheekrente beïnvloedt. Om dit te illustreren, zetten we in figuur 6 de veranderingen in de hypotheekrente af tegen de huizenprijzen voor Nederland (historisch hoge LTV-ratio's >90%), en we vergelijken met Italië, Ierland en Spanje in de eurozone). We zien dat de relatie tussen hypotheekrente en huizenprijzen veel sterker is in Nederland dan in de geteste lage LTV-landen. Dat betekent als meer huizen met schulden worden gefinancierd, reageert de huizenmarkt sterker op veranderingen van de hypotheekrente.

*We gebruiken nationale gegevens voor alle eurolanden van 2015 tot 2024. We vertragen de hypotheekrente met 1 kwartalen en passen een panelregressie (fixed-effects model) toe om significantie te bepalen.

Huisvestingssubsidies kunnen de huizenprijzen opdrijven

Een laatste vraagfactor is stimulerend beleid. Door subsidies of fiscale voordelen maken beleidsmakers huizenbezit of investeringen in vastgoed aantrekkelijker. Nederland heeft bijvoorbeeld de hypotheekrenteaftrek, waarbij huiseigenaren een deel van hun jaarlijkse rentebetalingen terugkrijgen in de vorm van belastingvoordelen. In 2022 besteedde Nederland bijna van het bbp aan steunmaatregelen voor huizenkopers en -eigenaren*. Dit is bijna drie keer zoveel als Zweden (0,4%) en zes keer zoveel als Luxemburg (0,23%), de op één en twee na hoogste in de EU. Stimuleringsprogramma’s worden als controversieel gezien omdat ze in feite eigenwoningbezit subsidiëren, waardoor de vraag naar huizen en de prijzen stijgen. Veel programma's zijn echter opgezet als reactie op hoge huizenprijzen en betaalbaarheidsproblemen. Dus ook al geven veel landen met hoge huizenprijsstijgingen veel uit aan subsidieprogramma's, causaal verband is er niet noodzakelijkerwijs. Een ander probleem is dat stimuleringsprogramma's, als ze eenmaal zijn geïmplementeerd, moeilijk zijn af te schaffen, vanwege het gevaar van huisprijsdalingen en wanbetalingen op hypotheken.

*Dit omvat ook subsidies van verlaagde overdrachtsbelasting voor bepaalde leeftijdsgroepen

Woningaanbod en woningnood

Na de grote financiële crisis is de bouwsector in de EU ingestort

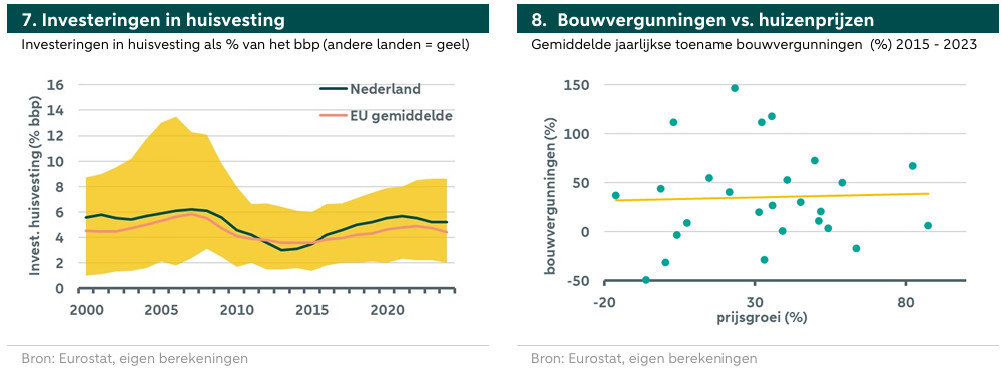

Tot nu toe hebben we ons gericht op het effect van de vraag naar huisvesting en de huizenprijzen. Nu kijken we naar het woningaanbod in verschillende EU-landen. Figuur 7 toont de investeringen in huisvesting als percentage van het bbp, met de nadruk op Nederland en het EU-gemiddelde. Na de grote financiële crisis in 2008 namen in de meeste EU-landen de investeringen in woningen af. Investeerders liepen weg en de prijzen daalden. In Nederland daalden de investeringen van 6% naar 3% van het bbp in 2013. Dit had grote gevolgen voor de bouwsector, waar veel mensen vertrokken. Tussen 2008 en 2015 verliet ongeveer van de Nederlandse werknemers in de bouw de sector. Hoewel de investeringen relatief snel terugkwamen, was dit niet het geval voor werknemers in de bouw als gevolg van onzekerheid en lange opleidingscycli. Pas in 2020 bereikte het aantal werknemers in de bouw weer het niveau van 2008. Het tekort aan arbeidskrachten vertraagde niet alleen het aanbod, maar dreef ook van nieuwbouwwoningen op.

Bouwvergunningen lijken de huizenprijzen niet te beïnvloeden

Het is in veel landen gedaald na de financiële crisis om daarna weer te stijgen. In de jaren 2015 tot 2023 was het gemiddelde jaarlijkse aantal bouwvergunningen in Nederland 11,5% hoger in vergelijking met de jaren 2008 tot 2014. In vergelijking met het EU-gemiddelde was er echter een stijging van 35% per jaar. Zoals blijkt uit figuur 8 lijkt er echter geen verband te bestaan tussen de gemiddelde jaarlijkse stijging van bouwvergunningen sinds 2015 en de cumulatieve huizenprijsgroei sinds 2015. Dit komt ook doordat het aanbod deels de vraag volgt, wat betekent dat het aantal vergunningen toeneemt naarmate de huizenprijzen stijgen. Bijvoorbeeld in Italië en Finland daalden het aantal bouwvergunningen en de huizenprijzen, wat erop wijst dat het aanbod zich aanpaste aan factoren zoals een dalende bevolking. We weten ook van Nederland dat bouwvergunningen niet noodzakelijk leiden tot nieuwe woningen. Sinds de stikstofuitspraak in 2019 werden veel bouwprojecten stopgezet ondanks een geldige vergunning.

Het aandeel opgeleverde nieuwe woningen vertoont geen verband met de huizenprijzen

Volgens een heeft Nederland in 2022 0,9% van de woningvoorraad in nieuwbouwwoningen opgeleverd, wat overeenkomt met het EU-gemiddelde van 0,9%. De hoogste percentages binnen de EU waren te zien in Luxemburg (1,9%), Polen (1,5%) en Oostenrijk (1,5%), terwijl de laagste in Letland, Portugal en Spanje (alle drie minder dan 0,5%). Voor de meeste EU-landen, waaronder Nederland, zien we een stijgende trend, omdat de percentages zijn gestegen ten opzichte van 2011. Een hoog of laag aanbod van nieuwbouwwoningen lijkt echter geen duidelijke indicator voor lange termijn prijsgroei. Portugal en Luxemburg kennen bijvoorbeeld beide een hoge huizenprijsgroei, terwijl ze zich in termen van relatief nieuwbouwaanbod aan verschillende uiteinden bevinden.

Tekorten en prijsgroei lijken geen verband met elkaar te houden

Wat als het aanbod duidelijk te laag is, wat resulteert in een woningtekort? In Nederland wordt het woningtekort momenteel geschat op ongeveer 400.000 woningen op een bouwvoorraad van ongeveer 8,2 miljoen woningen, oftewel ongeveer 5%. Verrassend genoeg melden de meeste EU-landen geen nationaal woningtekort. Veel landen kampen echter met lokale woningtekorten, meestal in steden als gevolg van de verstedelijking. Dit gaat vaak gepaard met een hoge leegstand in landelijke regio’s (overaanbod), wat resulteert in geen netto nationaal tekort. Hoewel dit lokaal tot hoge huizenprijzen kan leiden, is het niet mogelijk om de omvang te evalueren op basis van nationale statistieken. Enkele landen rapporteren wel een nationaal woningtekort, zoals Duitsland (1,6% van de voorraad), Ierland (12%), Slowakije (15%), Polen (9,8%), Zweden (3%) en Spanje (2%). In vergelijking met deze landen is het Nederlandse woningtekort niet uitzonderlijk hoog. Bovendien laten sommige van deze landen een lagere prijsgroei zien, wat erop wijst dat tekorten zich mogelijk alleen voordoen in bepaalde marktsegmenten, zoals (sociale) huurmarketen.

De kwaliteit van het woningaanbod sluit misschien niet aan bij de vraag naar woningen, wat toch tot prijsstijgingen kan leiden

Een belangrijk aspect van verschillen in woningaanbod is het type of de kwaliteit van het aanbod. Bijvoorbeeld, in Nederland en veel andere EU-landen zien we al jaren een toename van het Desondanks is het aandeel grote en kleine woningen in de nieuwbouw nauwelijks veranderd, waardoor de kwaliteit van het aanbod en de vraag niet op elkaar aansluiten. Dit kan leiden tot tekorten en stijgende prijzen ondanks een ogenschijnlijk groot woningaanbod. Een ander aspect is de opsplitsing van het aanbod naar (sociale) huur- en koopmarkt. In een vrije markt kunnen woningen die op de markt komen in het huur- of koopsegment terechtkomen. Maar in sommige landen, zoals Nederland, wordt specifiek gebouwd voor het huur- of koopsegment. Dit wordt bereikt door bouwquota voor ontwikkelingen en een door de staat gesteund sociaal huisvestingsprogramma. Nederland heeft momenteel het hoogste aandeel in de woningvoorraad t.o.v. de EU (34% in 2022). Deze woningen zijn niet bedoeld voor de vrije markt, wat betekent dat het aanbod voor de koopmarkt slechts een fractie is van het nationale woningaanbod. We zagen dat Nederland elk jaar ca. 0,9% aan nieuwe woningen toevoegt aan de woningvoorraad. Ervan uitgaande dat 1/3 of meer in de sociale woningbouw terechtkomt, is het werkelijke aanbod voor de vrije markt slechts 0,6% of minder. Dit plaatst ons onderaan de EU-ranglijst en is misschien te weinig voor de koopmarkt.

Betaalbaarheid en kwaliteit van huisvesting

De Nederlandse prijs-inkomensratio steeg slechts licht

Stijgende huizenprijzen zijn op zich niet erg, zolang ze gelijke tred houden met inkomensstijgingen. De relatie tussen huizenprijzen en inkomen wordt uitgedrukt in de prijs-inkomensratio. Figuur 9 toont de prijs-inkomensindices van 2000 tot 2024, met Nederland in het groen en de reeks andere landen in het geel. Een positieve groei geeft aan dat de prijzen van woningen meer zijn gestegen dan de inkomens van huishoudens, wat betekent dat de betaalbaarheid van woningen is afgenomen. In deze periode zijn de drie landen met de hoogste prijs-inkomensgroei Luxemburg (+110%), Malta (+65%) en Zweden (+54%). Nederland staat slechts op de 12e plaats met een stijging van +6,5%. De betaalbaarheid van woningen in Nederland is dus nauwelijks veranderd. Prijs-inkomensratio’s zijn echter ook een kwestie van perspectief, omdat verschillende landen verschillende periodes van hoogconjunctuur en laagconjunctuur kennen. De prijs-inkomensratio's in Nederland stegen bijvoorbeeld net voor de financiële crisis, waarna ze daalden tot een historisch dieptepunt in 2014. Als we dus kijken naar de periode van 2014 tot nu, is de Nederlandse prijs-inkomensratio met +31,6% gestegen, de op één na hoogste in Europa.

Ondanks verslechterende trends zijn de Nederlandse prijs-inkomensratio's nog steeds laag

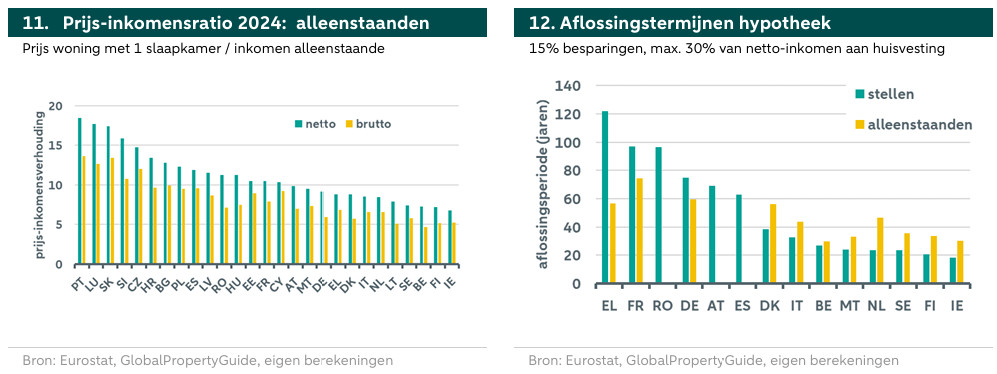

Prijs-inkomensindices laten veranderingen in de tijd zien, maar maken het niet mogelijk om de betaalbaarheid tussen landen te vergelijken. Daarom schatten we de prijs-inkomensratio’s voor 2024 per land. We gebruiken gemiddelde huisprijzen voor een woning met 3 slaapkamers medio 2024 en gemiddeld huishoudinkomens in 2023 voor een stel met twee kinderen en twee gemiddeld inkomens. Figuur 10 toont de geschatte prijs-inkomensratio’s voor bruto- en netto-inkomens. In 2024 behoren de Nederlandse prijs-inkomensratio van 6 tot de laagste in de EU, wat betekent dat een gemiddelde woning met drie slaapkamers ongeveer 6 netto huishoudinkomens per jaar kost. We berekenen ook de prijs-inkomensratio’s voor alleenstaanden op basis van de woningprijzen voor een woning met 1 slaapkamer en het gemiddelde inkomen van een alleenstaand huishouden. In figuur 11 is de Nederlandse prijs-inkomensratio voor alleenstaanden 8,5, wat laag is in EU-verband (gemiddeld 11). Eenpersoonshuishoudens hebben over het algemeen te maken met hogere prijs-inkomensratio’s en dus met een lagere betaalbaarheid.

Prijs-inkomensratio's zijn nauw verbonden met hypotheekrichtlijnen

Een vuistregel is dat een prijs-inkomensratio van meer dan 10 duidt op een problematische markt voor kopers. De reden hiervoor zijn twee richtlijnen voor hypotheekfinanciering die door de meeste nationale banken worden toegepast. De eerste richtlijn stelt dat huishoudens maximaal ongeveer 30% van hun inkomen aan huisvesting mogen besteden om financieel gezond te blijven en er genoeg over te houden voor andere uitgaven en sparen. Veel banken volgen deze richtlijn door de maximale leencapaciteit te bepalen op basis van het inkomen van het huishouden. De tweede richtlijn probeert ervoor te zorgen dat hypotheken op een bepaald moment worden terugbetaald. Daarom hanteren de meeste landen een maximale hypotheekduur van 30 jaar. Sommige landen verstrekken hypotheken met een looptijd van 40 jaar met de beperking dat de schuld moet zijn afgelost voor het bereiken van de pensioengerechtigde leeftijd.

Een huis kopen zonder hulp is problematisch in de meeste EU-landen

We testen de betaalbaarheid van woningen in de EU onder de beperking van de 30%-inkomensregel. Dit betekent dat we ervan uitgaan dat een gemiddeld huishouden van een stel een gemiddelde woning met drie slaapkamers wil kopen en 30% van het netto-inkomen uitgeeft aan de hypotheek. We gaan uit van een LTV-ratio van 85%, ervan uitgaande dat huishoudens 15% eigen vermogen inbrengen (bijvoorbeeld spaargeld). We gaan uit van een hypotheekrente midden 2024 en een annuïteitenhypotheek (stabiele betalingen). Figuur 12 toont de vereiste aflossingsperiode van de hypotheek, ervan uitgaande dat huishoudens 30% van hun netto-inkomen uitgeven aan de hypotheek. Een Nederlands stel met twee gemiddelde inkomens zou ongeveer 24 jaar nodig hebben om de hypotheek af te lossen, nog steeds onder de richtlijn van 30 jaar*. Voor de meeste EU-landen ligt die termijn ver boven de 40 jaar. Sommige landen worden niet weergegeven in onze grafiek, omdat de maandelijkse rentebetalingen de drempel van 30% van het inkomen overschrijden, waardoor een hypotheek niet mogelijk is. Voor eenpersoonshuishoudens blijkt dat in bijna geen EU-land binnen 30 jaar wordt afgelost**.

* We houden geen rekening met de voordelen van de hypotheekrenteaftrek die nog hogere betalingen en dus een kortere aflossingsperiode mogelijk maakt.

**Met de hypotheekrenteaftrek in Nederland zou dat theoretisch mogelijk zijn. Maar omdat deze fiscale maatregel ook afhankelijk is van inkomen en koopomstandigheden (eerste huis?), houden we daar geen rekening mee.

Vooral eenpersoonshuishoudens besteden een alarmerend deel van hun inkomen aan huisvesting

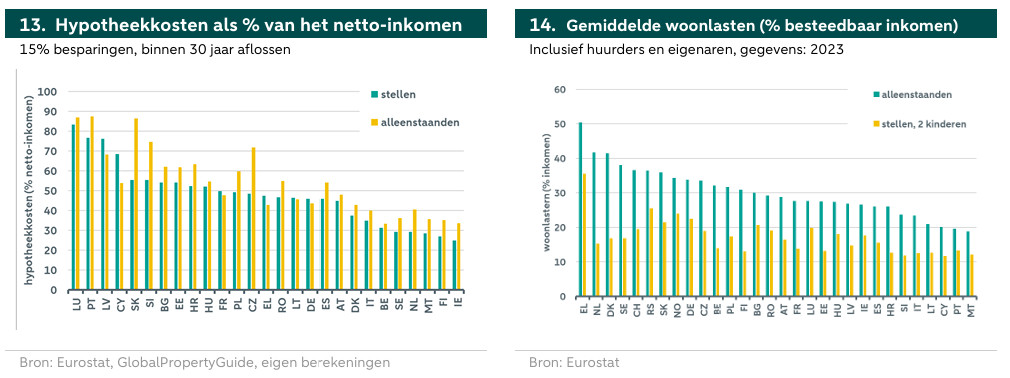

De richtlijn van 30% inkomen die bedoeld is om financiële gezondheid te garanderen, staat niet per se vast. We testen daarom hoe hoog de hypotheekuitgaven moeten zijn om een huis te kopen en het binnen 30 jaar af te betalen, met dezelfde aannames als voorheen. Figuur 13 toont de hypotheekkosten als percentage van het netto-inkomen voor paren en voor alleenstaanden. In Nederland is het aandeel van het netto-inkomen ongeveer 29% voor paren en 40% voor alleenstaanden, wat tot de laagste in de EU behoort. In veel EU-landen is het aandeel van het netto-inkomen echter aanzienlijk hoger, met een EU-gemiddelde van 48% en 54% voor respectievelijk paren en alleenstaanden. Als we kijken naar de gehele woningmarkt, inclusief zittende huishoudens en huurders, zijn de resultaten vergelijkbaar, behalve voor alleenstaanden. Zoals te zien is in figuur 14, betalen Nederlandse stellen gemiddeld 15,3% van hun inkomen aan huisvesting (EU-gemiddelde is 16,6%). Alleenstaanden hebben de op één na hoogste woonlasten in de EU en betalen gemiddeld 41,7% van hun besteedbaar inkomen aan huisvesting (EU-gemiddelde: 29,6%)*. De resultaten suggereren dat huishoudens een hoge financiële last moeten aangaan om zich een woning te veroorloven. In veel EU-landen neemt het aandeel huishoudens op hypotheek, of huur sinds 2019 toe. Het EU-gemiddelde in 2023 was 9,3%, met als toplanden Griekenland (47%), Bulgarije (19%) en Roemenië (14,4%)**. Nederland staat op de laatste plaats met het laagste percentage van 2,6%, wat duidt op financiële stabiliteit onder de meeste huishoudens.

*We nemen aan dat dit grote verschil tussen Nederland en het EU-gemiddelde te maken heeft met het feit dat eengezinswoningen in veel andere landen niet betaalbaar zijn. Als gevolg daarvan blijven bijvoorbeeld jongeren langer bij hun ouders wonen, waardoor ze niet in de gegevens zijn opgenomen.

**Dit zijn achterstallige betalingen voor hypotheken, huur of energierekeningen.

Extra kosten woningaanschaf tasten de betaalbaarheid verder aan

In onze analyse negeren we de aanschafkosten en fiscale subsidies, die de betaalbaarheid verder kunnen beïnvloeden. Verder hebben we geen rekening gehouden met transactiekosten, zoals belasting of makelaarskosten, die gemakkelijk kunnen oplopen tot nog eens 5-10%. In veel landen zijn deze niet financierbaar, wat betekent dat kopers meer eigen vermogen moeten inbrengen. Dit betekent dat bij een LTV-ratio van 85%, zoals in ons voorbeeld, huishoudens een eigen vermogen van ongeveer 20-25% moeten meenemen. In het scenario van een Nederlands echtpaar zou dit ongeveer 80.000 euro spaargeldvereisen om een huis te kopen. Dit is een aanzienlijke drempel. In sommige landen, zoals Nederland, kan de drempel worden verlaagd door de LTV-ratio te verhogen. Daarmee gaan echter ook de maandelijkse uitgaven omhoog, omdat de rentelasten toenemen. Bovendien kennen veel EU-landen strenge LTV-normen, waardoor meer schuldopname niet is toegestaan. Ons voorbeeld gaat verder voorbij aan fiscale subsidies, zoals de hypotheekrenteaftrek in Nederland. Deze programma's verlagen effectief de maandlasten. Banken nemen deze voordelen mee in de hypotheekverstrekking, zodat huishoudens meer geld kunnen lenen en het inkomensaandeel boven de 30% kan uitkomen.

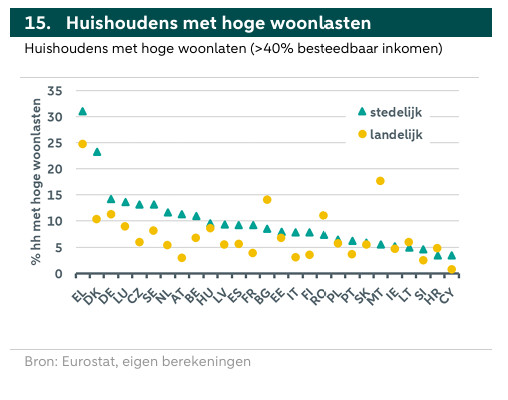

Er zijn betaalbaarheidsverschillen in stedelijke en landelijke gebieden

Onze geschatte prijs-inkomensverhoudingen moeten met een korreltje zout worden genomen, omdat ze gebaseerd zijn op nationale gemiddelde prijzen en inkomens. Terwijl sommige landen de verdeling van inkomens en vastgoedprijzen een gelijke verdeling kennen, hebben andere landen juist veel variatie. We zien bijvoorbeeld dat veel landen te kampen hebben met lokale woningtekorten in steden en leegstand op het platteland. Daarom kunnen de werkelijke prijs-inkomensratio’s hoger zijn in steden en lager op het platteland. Als indicatie van de verschillen in huisvestingskosten toont figuur 15 het percentage huishoudens met hoge huisvestingskosten per landelijk en stedelijk gebied in 2023. Deze huishoudens (huurders en eigenaren) hebben te maken met woonlasten van meer dan 40% van hun besteedbaar inkomen. In Nederland heeft 5,4% van de huishoudens op het platteland te maken met hoge woonlasten, terwijl dat in steden 11,7% is.

Nederlandse huizen zijn van hoge kwaliteit en vaak energiezuinig, maar dat verklaart de stijgende prijzen niet.

Tot nu toe hebben we de woningkwaliteit in de verschillende landen gelijk verondersteld. Maar als we kijken naar de kwaliteitskenmerken zijn Nederlandse huizen vaak ruimer. Nederlandse huishoudens hebben gemiddeld in 2023 vergeleken met het EU-gemiddelde van 1,6. Ongeveer 3,8% van de Nederlandse huishoudens woont in een vergeleken met een EU-gemiddelde van 16,8%. Ook de kwaliteit en energie-efficiëntie lijken beter. 7,1% van de Nederlandse huishoudens meldt problemen om hun huis (EU-gemiddelde 10,6%) en 15,4% meldt een (EU-gemiddelde 15,5%). In totaal woont 59% van de Nederlandse huishoudens in een woning waar de de afgelopen 5 jaar is verbeterd, vergeleken met een EU-gemiddelde van 25,5%. Als we echter kijken naar de kwaliteitsstatistieken door de tijd heen, zien we dat de woningkwaliteit in de meeste landen slechts matig verbeterd is. We denken niet dat dit de stijgende prijzen en verminderde betaalbaarheid verklaart.