Belangrijke hoofdpunten Global Monthly juni/juli 2025

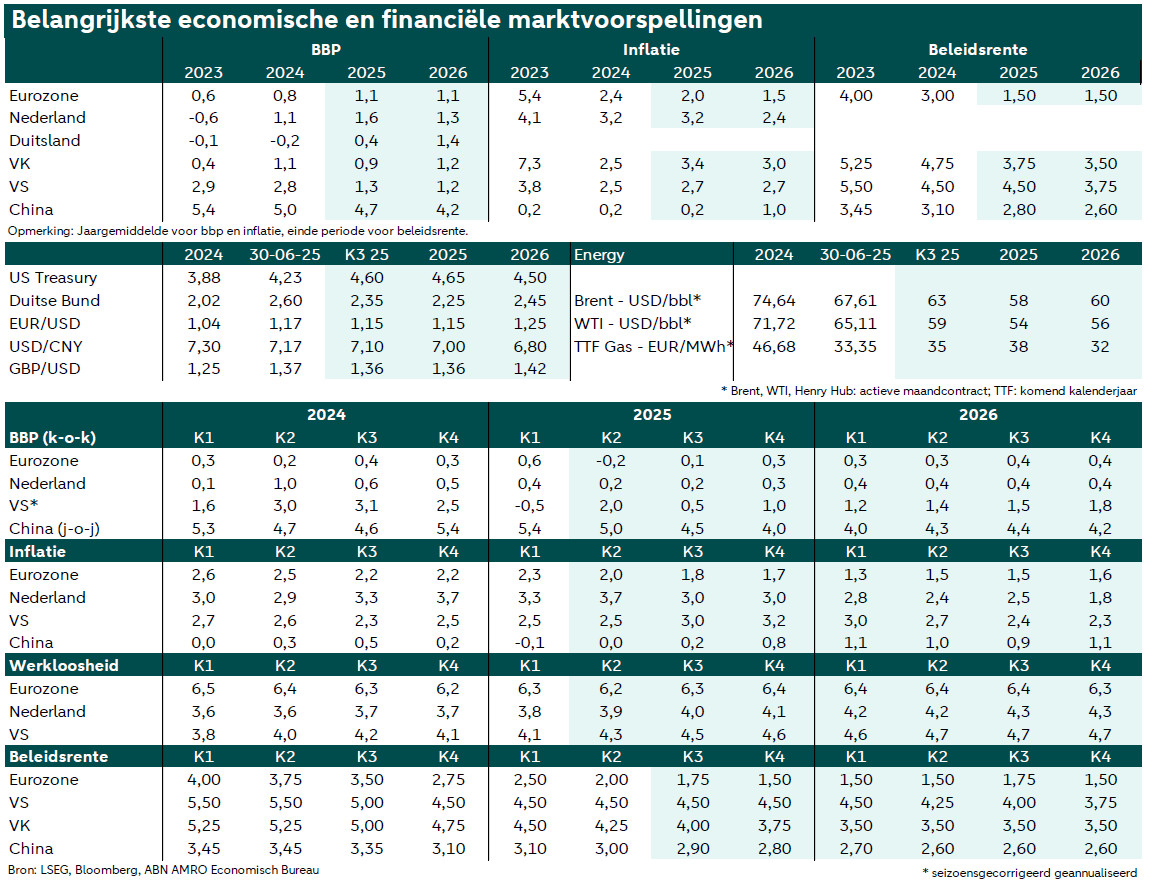

De mondiale groei zal naar verwachting op de korte termijn vertragen, nu de tariefschok in de VS leidt tot een afbouw van de frontloading van de export die in het eerste kwartaal plaatsvond. Hoewel de tarifaire klap voor de groei aanzienlijk blijft en de wereldeconomie (vooral de VS) gebukt zal blijven gaan onder grote beleidsonzekerheid, zijn de neerwaartse risico's afgenomen. Renteverlagingen en andere vormen van beleidsondersteuning zijn een dempende factor in de eurozone en China, terwijl in de eurozone specifiek de defensie-uitgaven en in Duitsland de nieuwe infrastructuuruitgaven de groei eind 2025 en tot in 2026 zullen ondersteunen. Het ontluikende herstel van de binnenlandse vraag in de eurozone en China wordt echter geconfronteerd met neerwaartse risico's als gevolg van een zwak(ker) vertrouwen, terwijl de vraag in de VS zal worden getroffen door het effect van de tarieven op de reële inkomens. Verwacht wordt dat de inflatie in de VS zal versnellen, maar in de eurozone onder het streefcijfer zal uitkomen. Dit leidt tot een divergentie in het beleid van de Fed en de ECB, waarbij de Fed naar verwachting de rente tot 2026 zal aanhouden en de ECB de rente iets verder zal verlagen.

Macro

Eurozone

Op de korte termijn zal de bbp-groei waarschijnlijk hard worden getroffen door de Amerikaanse invoerheffingen en een afbouw van de Amerikaanse export, hoewel we in ons basisscenario uitgaan van een hervatting van de groei later in het jaar gedreven door de binnenlandse vraag (geholpen door renteverlagingen). Volgend jaar zullen hogere defensie-uitgaven en Duitse infrastructuuruitgaven waarschijnlijk zorgen voor een veel hogere kwartaalgroei. De desinflatie zet ook door, waarbij de diensteninflatie minder zorgwekkend is en de loonstijging blijft afkoelen. Tarieven zullen waarschijnlijk leiden tot een onderschrijding van de inflatiedoelstelling van 2% in de tweede helft van dit jaar, geholpen door een sterkere euro.

Nederland

De groei in het eerste kwartaal is opwaarts herzien van 0,1% k-o-k naar 0,4% k-o-k, wat veel dichter bij onze oorspronkelijke prognose van 0,5% k-o-k komt. Door het (in)directe effect van de tarieven en de daarmee samen-hangende onzekerheid zal de groei in de loop van 2025 afkoelen. In 2026 zullen hogere defensie-uitgaven in de eurozone en begrotingsuitgaven in Duitsland, evenals rente-verlagingen die doorwerken in de economie, zorgen voor een opleving van de groei. De werkloosheid zal historisch gezien laag blijven. De inflatie zal hoog blijven in vergelijking met de eurozone. De val van de regering zal naar verwachting beperkte gevolgen hebben voor de groei. Eind oktober worden nieuwe parlementsverkiezingen gehouden.

Verenigd Koninkrijk

Net als in de eurozone vertraagt de economie als gevolg van de tariefschok in de VS, nu de frontloading van de handel in het eerste kwartaal in het tweede kwartaal wordt afgewikkeld. Toch is het VK minder kwetsbaar voor Amerikaanse tarieven dan de eurozone omdat het minder afhankelijk is van de export, terwijl lagere rentetarieven en hogere overheidsuitgaven de groei enigszins ondersteunen. De inflatie in de dienstensector blijft hardnekkig hoog en de loonstijging ligt nog steeds ruim boven het niveau dat past bij een inflatie van 2%. Een duurzame terugkeer naar een inflatie van 2% zal langer duren dan elders, vanwege de historisch hogere inflatieverwachtingen in het VK.

VS

Ondanks de recente de-escalatie in de handelsoorlog vertragen de resterende tarieven en de toegenomen onzekerheid de economie. In de komende kwartalen zal de impact van het beleid van de regering-Trump doorwerken in de harde cijfers. We verwachten dat de groei zal vertragen tot 1,3% in 2025 en 1,2% in 2026. De tarieven zullen leiden tot een stijging van de PCE-inflatie tot 3,2% tegen het einde van het jaar. De effecten op de arbeidsmarkt blijven relatief beperkt, met een stijging van het werkloosheidspercentage van ongeveer een half procentpunt tegen het einde van het jaar, omdat de lagere vraag naar arbeid gepaard gaat met een lager aanbod van arbeid door de lagere immigratie.

China

De cijfers over mei en de juni-PMI's wijzen op macro-economische veerkracht, nadat de half mei in Genève bereikte wapenstilstand met de VS de belangrijkste vorm van tegenwind verzachtte. Toch laaiden de spanningen tussen de VS en China op na deze wapenstilstand, waarbij de focus verschoof van tarieven naar chokepoints zoals de Chinese uitvoer van zeldzame aardmetalen en gerelateerde producten waaronder magneten. Nu de totale Chinese export goed overeind blijft, worst-case tariefscenario's minder waarschijnlijk zijn en de bbp-groei in 1H-25 op koers ligt, lijkt Beijing geen haast te hebben met extra stimuleringsmaatregelen. Toch verwachten we dat er later dit jaar meer fiscale en monetaire stimulus zal komen, deels omdat het belangrijkste doel, het opkrikken van de binnenlandse vraag, nog niet echt is bereikt.

Centrale banken & Financiële markten

ECB

De Governing Council heeft de rente in juni opnieuw verlaagd, met een ‘bijna’ unanieme beslissing. De zwakte op de korte termijn naast opwaartse risico's voor de groei op de middellange termijn compliceren de zaken voor de ECB. President Lagarde zinspeelde op een pauze in juli en gaf aan dat de ‘ECB goed gepositioneerd was’ om de komende periode van tariefinvloeden en onzekerheid het hoofd te bieden. Na de pauze in juli verwachten wij nog eens 50 bp aan rente-verlagingen, waardoor de depositorente in het vierde kwartaal op 1,5% uitkomt. Maar de risico's verschuiven en de ECB zou er wel eens voor kunnen kiezen om door de door tarieven veroorzaakte zwakte heen te kijken, erop vertrouwend dat de binnenlandse vraag sterk zal blijven.

Fed

De bovengrens van de Fed voor de fed funds rate ligt op 4,5%. Op korte termijn weerhouden de enorme onzekerheid over het beleid en de doorwerking ervan op de reële economie de Fed ervan om de rente te wijzigen. Op middellange termijn zal het mandaat inzake prijsstabiliteit zwaarder wegen dan het mandaat inzake werkgelegenheid, zodat de Fed de rente restrictief zal houden. Met het huidige beleid zal het voldoende zijn om de rente gedurende een langere periode op het huidige niveau te houden om de inflatie op langere termijn terug te brengen naar het streefcijfer. Hierdoor kan de Fed in het tweede kwartaal van 2026 beginnen met versoepeling, met 25 basispunten per kwartaal.

Bank of England

Het MPC hield de beleidsrente in juni onveranderd op 4,25%, in lijn met onze verwachtingen. Inkomende data wijzen op een hardnekkig hoge onderliggende inflatiedruk en een aanhoudende loongroei. Het expansieve begrotingsbeleid van de overheid zal, samen met de aanhoudend hoge loonstijgingen, de inflatie in 2025-26 naar verwachting boven de doelstelling houden. Hierdoor zullen renteverlagingen waarschijnlijk in een geleidelijk, drie-maandelijks tempo blijven plaatsvinden. Wij verwachten nog drie renteverlagingen van 25 bp, met de eerstvolgende in augustus. Begin 2026 zal de beleidsrente naar verwachting uitkomen op 3,5%.

Kapitaalmarktrentes

De stijging van de begrotingsuitgaven in Duitsland, die resulteert in een hogere financieringsbehoefte voor 2025, heeft de prestaties van de Bunds beïnvloed en deze presteerden minder goed dan andere Europese staatsobligaties. Ondertussen blijft de Amerikaanse 10-jaarsrente relatief laag, omdat de markt anticipeert op aanzienlijke renteverlagingen. Wij denken dat de Federal Reserve zijn huidige beleid zal handhaven en verwachten daarom een aanzienlijke herprijzing van de markt om deze beter af te stemmen op de macro-economische fundamenten.

FX

De US-dollar is verder verzwakt ten opzichte van de euro en andere valuta. EUR/USD staat nu boven 1,17. We verwachten meer zwakte in de dollar dit jaar en volgend jaar, maar het lijkt eerder vroeger dan later te komen. Hogere risicopremies in de VS, resulterend in hogere Amerikaanse rendementen, ondersteunen de dollar niet. Daarnaast heeft het binnenlandse beleid van de Amerikaanse overheid geleid tot een ongunstige groei-inflatiemix. Verder richten financiële markten zich ook op een onhoudbare schulddynamiek in de VS. Onze prognose voor EUR/USD is 1,15 per eind 2025 en 1,25 per eind 2026.