De NEIZ - Koopkrachtherstel en verwachte rentedaling bepalen economisch beeld in 2024

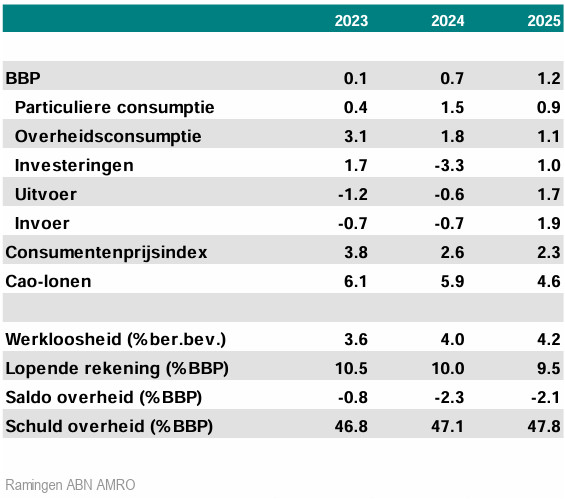

Na drie kwartalen krimp was de bbp-groei in het vierde kwartaal weer positief. De jaargroei van 0,1% vorig jaar was te danken aan de overheid, de investeringen en de consumptie van huishoudens. Voor 2024 verwachten we dat de groei toeneemt tot 0,7%, gedragen door de binnenlandse vraag. De afname van de inflatie en de loongroei helpen de particuliere consumptie, ook de overheid draagt bij. Door zwakke vraag vanuit het buitenland is de bijdrage van handel aan de bbp-groei beperkt. De arbeidsmarkt verruimt licht, maar blijft in historisch perspectief krap. Inflatie daalt verder, al zorgen arbeidsintensieve diensten voor een langzame daling van de kerninflatie. De overheidsfinanciën zijn vooralsnog solide, al is de trend er een van verslechtering. Een nieuw kabinet doet er goed aan beleidszekerheid te scheppen, ook t.a.v. de begroting.

Nederlandse uitvoer trekt pas in de tweede helft van 2024 aan door zwakke internationale context

De internationale context waarbinnen de Nederlandse economie opereert is zwak. In algemene zin groeit de wereldeconomie, maar de kracht die we zien in de Verenigde Staten contrasteert met de zwakte in met name de eurozone, terwijl tegenwind vanuit de vastgoedsector de groei in China drukt. Op de korte termijn stagneert de eurozone maar daarna verwachten we (matige) groei voor de regio in de tweede helft van 2024. Dit komt door de aanhoudende monetaire tegenwind en – nieuw dit jaar – overheden die energiesteunmaatregelen terugrollen en vergeleken met afgelopen jaren minder scheutig de economie steunen. De monetaire tegenwind zal gedurende dit jaar wel in kracht afnemen, wanneer de beleidsrentes gaan dalen; dit steunt eveneens de economische activiteit.

Het macro-economisch perspectief van onze oosterburen, onze belangrijkste handelspartner, is minder. De Duitse economie is door de krimp in het vierde kwartaal in omvang even groot als vlak voor de pandemie. Nederland zit zes procentpunten boven dit niveau. Eurozone landen met een grote industriële sector – waaronder Duitsland – hebben last van de afgekoelde mondiale vraag naar goederen. Ook merken ze de gevolgen van een verslechterde concurrentiepositie. Energieprijzen zijn in de eurozone hoger dan bij internationale concurrenten. Al met al blijven voor Nederland de vooruitzichten voor de vraag vanuit de eurozone dit jaar gematigd, ook al lijkt het dieptepunt in zicht. De netto uitvoer zal dit jaar dan ook beperkt bijdragen aan de bbp-groei. Pas in 2025 is deze bijdrage groter.

De draai van centrale banken komt dit jaar

De draai van centrale banken is een van de belangrijkste thema’s van 2024. Op 14 september 2023 trok de ECB de depositorente op tot 4%. Sindsdien houdt de ECB de rente gelijk. Aangezien de inflatie in de eurozone en in Nederland naar beneden komt en het doel van de ECB (2% inflatie) dichterbij komt, nadert ook het moment dat de rente verlaagd gaat worden. Financiële markten houden zich flink bezig met wanneer dit gaat gebeuren. Zo worden uitlatingen van ECB-bestuurders naarstig in de gaten gehouden, en viel het tijdens de laatste beleidsvergadering in januari op dat de ECB zich toonde over de toekomstige ontwikkeling van inflatie, wat een eerdere renteverlaging suggereerde. Sindsdien leggen ECB-bestuurders – waaronder ECB president Christine Lagarde – uit dat de eerste renteverlaging nog even op zich laat wachten. Onder andere doordat er in de eerste helft van dit jaar meer duidelijkheid komt over de ontwikkeling van de lonen, die belangrijk zijn voor het laatste deel van de inflatiedaling (lees hier meer). Wij denken dat de ECB gedurende de eerste helft van 2024 genoeg comfort krijgt om in juni voor de eerste keer de beleidsrente te verlagen. De ECB gaat naar verwachting in elk van de opvolgende beleidsvergaderingen de rente met 25bp verder verlagen, tot in 2025 uiteindelijk het neutrale niveau van 1,5% is bereikt. Financiële marktrentes volgen gedurende 2024 de trend omlaag.

Monetair beleid werkt met een vertraging; ook bij renteaanpassingen naar beneden. Het duurt dus even voordat de lagere beleidsrentes doorwerken in de economie. Aangezien financiële markten juist vooruitkijken en alvast voorsorteren op komende rentedalingen, zijn de financieringscondities al wat minder krap dan enkele maanden geleden. Ook na de eerste rentedalingen zal het renteniveau vooralsnog restrictief blijven, aangezien het startpunt ver boven het niveau van de neutrale rente ligt. Dit neutrale renteniveau is waar de economie niet afgeremd maar ook niet gesteund wordt. Er is dus eerder sprake van een kleiner afremmend effect op de economie, dan van een steun aan de economie door de rentedalingen. Pas tegen het eind van 2024 en in 2025 krijgt de eurozone – en dus ook de Nederlandse – economie echt profijt van lagere renteniveaus.

Teleurstellend begin van 2024 voor de investeringen

In de tweede helft van 2023 zijn de bedrijfsinvesteringen sterk gedrukt door magere groeivooruitzichten en hoge rentes. Aangezien deze uitgangspunten ook aan het begin van 2024 nog van kracht zijn blijft het investeringsbeeld voor het begin van het jaar ongeveer gelijk. Het is ook niet ondenkbaar dat de val van het kabinet en daarmee gepaard gaande beleidsonzekerheid ervoor zorgt dat bedrijven investeringen uitstellen. Het perspectief voor bedrijfsinvesteringen verbetert gedurende het jaar, wanneer de rente daalt en de groei in de eurozone en in Nederland aantrekt. Een belangrijke groep binnen de investeringen om te volgen zijn de woninginvesteringen (1). Ontwikkelingen hierin hangen veelal samen met ontwikkelingen op de huizenmarkt. Zo zijn woninginvesteringen gedurende 2023 gedaald toen ook het sentiment op de huizenmarkt negatief was. Aangezien de huizenmarkt zich herstelt en de vooruitzichten positief zijn, kunnen ook de woninginvesteringen in 2024 herstellen. Dit zal echter beperkt zijn en mogelijk op zich laten wachten, ondanks overheidsambities in de woningbouw. De afgegeven bouwvergunningen lopen namelijk terug en de is een sector waar personeelstekorten nadrukkelijk aanwezig zijn. In combinatie met het beeld voor de verschillende investeringsgroepen zal het jaarcijfer voor totale investeringen voor 2024 negatief zijn en naar verwachting uitkomen op -3,3%. Dit komt onder andere door overloopeffecten uit 2023. Ook maskeert het jaarcijfer de kwartaal-op-kwartaal investeringsgroei met name in de tweede helft van 2024.

Arbeidsmarkt komt zwak 2023 ongeschonden door

De arbeidsmarkt lijkt vooralsnog bestand tegen de zwaartekracht. Ondanks een zwakke macro-economische context in 2023 nam de werkgelegenheid (aantal werkzame personen) in Nederland gedurende het jaar gestaag toe. In januari 2024 noteerde de netto arbeidsparticipatie – het aandeel werkenden in de populatie – opnieuw een record. Arbeidstekorten blijven een van de grootste belemmeringen voor werkgevers. De tekorten zijn nijpender bij technisch personeel, bijvoorbeeld in hoogwaardige industrie of de bouw. Een kleine rol in de krapte is weggelegd voor het ziekteverzuim dat nog ongeveer een procentpunt hoger ligt dan voor de pandemie. Ook is er sinds de pandemie een trendbreuk zichtbaar; Nederlanders werken gemiddeld minder uren.

Vooruitkijkend blijft het werkloosheidspercentage ook de komende jaren laag. Wel verwachten we een geringe toename gedurende 2024. Het aantal faillissementen staat sinds december weer boven het niveau van 2019. Hiermee gaat de bedrijfsdynamiek – en dan vooral de faillissementen – weer iets meer in de pas lopen met de stand van de conjunctuur. Door de hoge vraag naar arbeid vanuit bedrijven en de overheid zal dit niet leiden tot een sterke stijging van de werkloosheid. Op de middellange termijn drukt vergrijzing het arbeidsaanbod en daarmee de werkloosheidsverwachtingen.

Lonen blijven ook in 2024 hoog

De cao-loonstijgingen zijn met 6,8% jaar-op-jaar in januari 2024 nog altijd hoog. Door deze hoge loongroei en de dalende trend van inflatie neemt de koopkracht van huishoudens toe. Dit kunnen we inzichtelijk maken door de inflatie (het prijspeil) en de loonontwikkeling sinds 2020 te volgen. Recent loopt het niveau van de lonen in op het prijspeil. Als we vooruitkijken en onze ramingen voor de loongroei en inflatie meenemen dan verwachten wij dat gedurende het jaar het verlies aan koopkracht van de afgelopen jaren verder slinkt (zie figuur rechtsboven).

We verwachten dat de loongroei in 2024 uitkomt op 5,9%, ten opzichte van 6,1% in 2023 . Drie factoren bepalen de loonstijgingen van de komende maanden:

De inflatieverwachtingen. Als men verwacht dat de inflatie langer hoog blijft, dan wordt er een hogere loonstijging geëist. Kijkend naar de Consumer Expectations Survey van de ECB, dan zien we echter dat de inflatieverwachtingen dichtbij het niveau van voor de pandemie zijn.

De arbeidsmarktverwachtingen. In een krappe arbeidsmarkt kunnen werknemers namelijk een hoger loon eisen. Wij verwachten – evenals huishoudens– dat de arbeidsmarkt de komende tijd krap blijft.

Inlopen van koopkrachtverlies. Zoals vermeld wordt dit jaar een groot deel van het koopkrachtverlies ingelopen.

Deze drie factoren samen schetsen een beeld dat de loongroei op de korte termijn heeft gepiekt, maar nog lang na-ijlt. Cao’s worden immers voor een langere tijd afgesloten en werken nog geruime tijd door in de loongroei. Dit betekent dat de cao-loongroei dit en volgend jaar nog boven de historische bandbreedte van 1 tot 3% blijft liggen.

Inflatie zet weg omlaag door, maar laatste loodjes wegen zwaar

Na de piek in 2022, was 2023 het jaar waarin de inflatie de weg naar beneden inzette. In 2024 zet deze trend verder door, al neemt het tempo waarmee de inflatie mindert af. Het zwaartepunt van inflatie verschuift ook: van een grote rol van energie naar diensten. Dit heeft onder andere te maken met de loonontwikkeling (zie hierboven). Loonkosten per eenheid product stijgen en vertalen zich in prijsstijgingen voor allerlei arbeidsintensieve diensten: van horeca tot medische diensten. Het is niet zo dat loonstijgingen zorgen voor een opleving van de inflatie, eerder tot een langere staart van de inflatiepiek. In 2023 kwam de CPI-inflatie gemiddeld uit op 3,8%. Voor 2024 verwachten wij dat de inflatie daalt tot 2,6% en in 2024 tot 2,3%.

Koopkrachtherstel drijft bestedingen en daarmee de bbp-groei in 2024

Het tweede belangrijke thema dit jaar is koopkrachtherstel. Nu de inflatie daalt, de loongroei hoog blijft en de overheid nog steeds de koopkracht steunt, lopen huishoudens in 2024 een groot deel van het geleden koopkrachtverlies in. Al zijn er verschillen tussen de huishoudens. Zo neemt de koopkracht voor de midden inkomensgroepen het sterkst toe met 3%, terwijl de koopkracht voor de hoogste en laagste inkomens respectievelijk met 2,3% en 2,1% toeneemt. Ondanks deze verschillen betekent dit een steun in de rug voor de consumptie. Een voorproefje hiervan was zichtbaar in het laatste kwartaal van 2023, toen de positieve bbp-groei werd gedreven door een sterke stijging van de consumentenuitgaven. Deze kwartaal-op-kwartaal toename was zelfs historisch gezien nog nooit zo groot geweest, waardoor een neerwaartse bijstelling mogelijk lijkt. Toch is deze toename niet volledig irreëel, gezien het koopkrachtherstel, maar ook door andere factoren. Zo werd in het vierde kwartaal de energietoeslag aan de minima opnieuw uitgekeerd (1300 euro). We weten uit eigen dat deze energietoeslag in grote mate omgezet wordt in bestedingen. Daarnaast is 1 januari ook de peildatum van de vermogensbelastingaanslag. Data over beleggingen van Nederlandse huishoudens van laat zien dat er in het vierde kwartaal historisch veel beleggingen verkocht werden. Het is niet ondenkbaar dat een deel van de huishoudens deze vermogenswinsten omgezet hebben in consumptie, deels om uitgaven naar voren te halen en zo het peilbedrag voor de vermogensbelasting te drukken.

Ten opzichte van het afgelopen jaar zijn de vooruitzichten voor de consumptie flink verbeterd. Aangezien de arbeidsmarkt relatief krap blijft en de loongroei de inflatie blijft overstijgen, verbeteren de vooruitzichten verder. De particuliere consumptie wordt daarmee een belangrijke drijver van de economische groei in 2024.

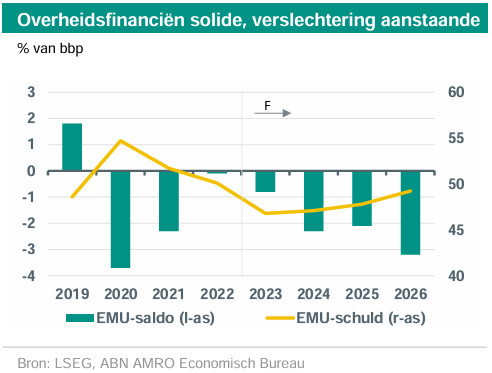

De overheidsfinanciën zijn in beginsel solide, maar verslechtering is aanstaande

In beginsel staan de overheidsfinanciën er goed voor. Zo is de schuldquote recent afgenomen, al was dit vooral te danken aan korte-termijn factoren zoals onderuitputting (de overheid kon door de krappe arbeidsmarkt niet alles uitgeven), inflatie en hoger dan verwachtte belastinginkomsten. De schuldratio is in 2024 met 47,1% gunstig en bevindt zich ver onder de Europese norm van 60% (% bbp). Een punt van zorg is de richting die de overheidsfinanciën op gaan. Het demissionaire kabinet ‘voer al scherp aan de wind’ met verwachte tekorten van richting de 3% bbp in de komende jaren, en een oplopende schuldquote. Een nieuw kabinet zet deze trend mogelijk door. Uit doorberekeningen (2) van partijprogramma’s van NSC, PVV, VVD en BBB zien we dat hun plannen zijn, terwijl de uitdagingen voor de begroting op de langere termijn groot zijn. Zo noemt de belangrijke Studiegroep Begrotingsruimte vergrijzing, klimaatadaptatie en de energietransitie als flinke kostenpost in de toekomst en adviseert bijsturing (lastenverzwaring of minder uitgaven) van 17 miljard in 2028. Een scherpe blik op een toekomstige begroting is daarom wenselijk.

Beleidszekerheid, ook t.a.v. de begroting, is van belang

In de huidige situatie loopt het EMU-saldo in onze voorspellingen de komende jaren op. Enerzijds vanwege een toename van de uitgaven (zoals zorg, klimaat, defensie en rentelasten). Anderzijds omdat de mate van onderuitputting afneemt. Om bij te sturen moet een nieuw kabinet dus scherpe keuzes maken. Bij voorkeur gebeurt dit op een voorspelbare manier, zodat bedrijven zekerheid krijgen over toekomstig beleid en weten waar ze aan toe zijn.

Als er wordt gekozen voor een kabinetsvorm met een grotere rol voor het parlement dan kunnen deze scherpe keuzes moeilijk zijn. Prinsjesdag (en de Algemene Politieke Beschouwingen) vorig jaar liet dit al zien. Door de demissionaire staat van het kabinet was er een grotere rol voor het parlement. Het resultaat was een begroting die op de valreep voor vele miljarden werd gewijzigd. Bij de extra uitgaven destijds kun je vraagtekens zetten wat betreft de doelmatigheid. Denk bijvoorbeeld aan de verlenging van de brandstofaccijnsverlaging. De voordelen hiervan slaan slechts bij een selecte groep Nederlanders neer. De dekking van deze korte termijn uitgaven kwam vanuit het fonds dat juist bestemd is voor het doen van lange termijn investeringen in de Nederlandse economie. Ook de beleidszekerheid liep een deuk op tijdens Prinsjesdag. Denk aan de onverwachte (mogelijke) belasting van de inkoop van eigen aandelen of aan de versobering van de expatregeling.

Afgelopen Prinsjesdag was daarmee mogelijk een slechte generale repetitie voor wat komen gaat. In de komende weken gaat de formatie verder. De aanstaande coalitie doet er goed aan om ongeacht de kabinetsvorm oog te hebben voor een solide financieel kader en voorspelbaar beleid.

(1) Woninginvesteringen omvatten (particuliere) verbouwingen en renovaties als ook nieuwbouw door bedrijven