De week van schuldkwijtschelding, jongeren en bankbuffers

Kanttekeningen bij schuldkwijtschelding bedrijven. Nieuwe groepen maken kennis met armoede en schulden. CPB: voldoende vet op de botten bij banken.

Mede-auteur: Piet Rietman

Kanttekeningen bij schuldkwijtschelding bedrijven

Het CPB heeft in een en in een aan informateur Hamers naar voren gebracht dat de ‘huidige steunmaatregelen plaats moeten maken voor gerichte balanssteun’. Een belangrijk advies met mogelijk grote gevolgen: het komt niet vaak voor dat de overheid tot schuldkwijtschelding van belastingschulden geadviseerd wordt.

Het CPB komt tot dit advies omdat een deel van de coronapuzzel gelegd is. Het effect van corona op de financiële status van het Nederlandse bedrijfsleven kan door nieuwe onderzoeken en het beschikbaar worden van data steeds beter in kaart gebracht worden. Gedurende 2020 was het onduidelijk hoe wijdverspreid de economische schade over de Nederlandse economie was. Dit is een belangrijke vraag om juist beleid te vormen en om de mogelijke nasleep van coronaschulden op het herstel goed te kunnen beoordelen. Verschillende puzzelstukjes zijn recent beschikbaar gekomen om deze vraag te beantwoorden. Studies van het , DNB[1] en een studie van ABN AMRO naar belastingschulden concluderen bijvoorbeeld dat de schade vooral geconcentreerd is in enkele getroffen sectoren en dat, hoewel het om substantiële aantallen bedrijven gaat, het op het totaal van de economie te overzien lijkt.

Eerder werd er door oud Minister van Financiën Dijsselbloem gesproken over de noodzaak tot generieke kwijtschelding van belastingschulden. Maar nu er meer bewijs lijkt te komen dat de problemen geconcentreerd zijn in enkele sectoren lijkt het te pleiten voor gerichte kwijtschelding. Het bewijs van de grote concentraties van mogelijke problemen in de getroffen sectoren is overtuigend en daarmee is generieke kwijtschelding inderdaad, zoals het CPB stelt, ongericht en ondoelmatig.

Het kernwoord in het advies van het CPB is ‘gerichte’ balanssteun. Het CPB onderscheidt drie groepen getroffen bedrijven. De bedrijven die ondanks Corona de crisis goed zijn doorgekomen en een toekomstbestendig bedrijfsmodel hebben. Deze bedrijven hebben geen additionele steun nodig. De bedrijven met financiële problemen zonder toekomstbestendig bedrijfsmodel. Het CPB concludeert dat het economisch efficiënt is als zij failliet gaan. Op de laatste groep bedrijven slaat het advies over gerichte balanssteun. Tot deze groep behoren de bedrijven met een toekomstbestendig bedrijfsmodel maar die door corona in de problemen zijn gekomen en hoge schulden met zich meetorsen. Het feit dat er drie groepen zijn waarvan maar één in aanmerking komt voor kwijtschelding betekent dat er geselecteerd moet worden.

De selectie moet gedaan worden door private schuldeisers, hoofdzakelijk banken. Zij zijn het best in staat om de inschatting over toekomstbestendige bedrijfsmodellen te maken. De private schuldeisers kunnen dan een deel van hun eigen vordering kwijtschelden, waarna de overheid eenzelfde deel kwijtscheldt.

Vanuit economisch perspectief is dit advies te volgen. Het doel van het CPB, om efficiëntie terug te brengen in de economie en de economisch schadelijke faillissementen te verminderen is juist. Er zijn echter nog drie kanttekeningen bij dit plan te maken.

Ten eerste is het nog niet duidelijk hoe groot de groep is die zich kwalificeert voor de kwijtschelding. Dus hoeveel bedrijven met een levensvatbaar bedrijfsmodel zuchten onder aanzienlijke coronaschulden? Dit hangt uiteraard af van hoe je een levensvatbaar bedrijfsmodel definieert maar een grove inschatting geeft ook inzicht in de totale kosten van een dergelijk voorstel. Deze kosten kunnen dan afgezet worden tegen ander of geen beleid om de alternatieven af te wegen.

Ten tweede, het CPB identificeert rechtvaardigheid als een uitgangspunt van dit beleid. Risicobereidheid is een van de assen waarover banken concurreren. De ondernemer waar de ene financier geen brood in ziet kan voor de andere financier geen probleem zijn. Het risico bestaat dus dat er verschillen zullen ontstaan in hoe banken hun klantenbestanden beoordelen en dus welke klanten voor kwijtschelding in aanmerking komen.

Ten derde, het succes van deze opzet hangt ook af van de mate waarin de verschillende prikkels voor banken overlappen. Aan de ene kant is er de maatschappelijke prikkel van het maken van een juiste selectie bedrijven die in aanmerking komen voor kwijtschelding terwijl de bank als private schuldeiser ook een eigen belang heeft, zij moet immers een deel van haar vordering kwijtschelden. Er zijn situaties denkbaar waar deze prikkels niet overeen komen. Denk bijvoorbeeld aan bedrijven, de zogenaamde zombies, die gebukt gaan onder schulden maar er nog wel in slagen hun schulden aan banken af te lossen en rentebetalingen te doen. Vanuit maatschappelijk oogpunt zou dit een onderneming zijn die voor kwijtschelding in aanmerking komt, vanuit het perspectief van banken kan kwijtschelding in deze gevallen minder voor de hand liggen.

Net als dat enkele maanden geleden nog niet duidelijk was hoe groot de gevolgen van corona waren voor het Nederlandse bedrijfsleven zullen de komende maanden ook de puzzelstukjes voor dit voorstel zich verder uitkristalliseren. (Jan-Paul van de Kerke)

Nieuwe groepen maken kennis met armoede en schulden

De werkloosheid piekt begin 2022 en we verwachten dat huishoudens er in 2021 en 2022 qua inkomen op achteruit gaan. Het ene (type) huishouden wordt daarbij harder getroffen dan het andere. Op basis van de werkloosheidscijfers en andere arbeidsmarktdata is een inschatting te maken van om wie het dan vooral gaat.

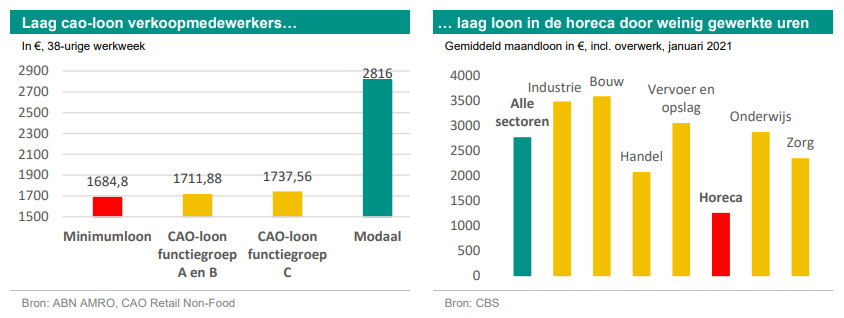

In eerste instantie valt op dat jongeren op meerdere manieren getroffen lijken. Een groot deel van de oplopende werkloosheid in het voorjaar van 2020 had te maken met werknemers met nuluren- en uitzendcontracten: een groep waarin jongeren oververtegenwoordigd zijn. Een jaar later, na heropening van de horeca en winkelstraat – sectoren met veel jongeren en flexwerk – valt echter op dat deze bedrijven niet direct hun vacatures vervuld krijgen. De jongeren komen dus niet allemaal terug.

Dit kan betekenen dat momenteel nog meer dan anders voor veel jongeren de keuze is: werk met een flexibele contractvorm, of geen werk. Een eventuele terugkeer naar deze sectoren betekent bovendien vaak een terugkeer naar een laag loon:

Daarnaast is er een groep mensen die nu nog werkt, maar binnenkort werkloos kan worden. Dit zijn juist de mensen met vastere contractvormen, zeker als zij werken in een functie die door NOW-steun overeind wordt gehouden. De mensen uit deze groep die werkloos worden, zullen vaak eerst nog WW ontvangen. Na de WW volgt echter de bijstand. Er is dus een groep mensen die nu nog werk heeft (en gelet op de contractvorm bovengemiddeld betaald werk) en die in de loop van 2022, 2023 en 2024 in de bijstand kan belanden. Dat is een uitkering onder de armoedegrens, die gecorrigeerd voor inflatie daalt.

Bij zowel jongeren als mensen met vaste contractvormen die voor het eerst in de armoede en schulden belanden, is ander gedrag te verwachten dan bij mensen die al langere tijd in die situatie zitten. Nieuwe groepen die met armoede en schulden kennismaken staan er in eerste instantie beter voor, omdat ze bijvoorbeeld een sociale omgeving hebben die kan en wil bijspringen. Onderzoek naar financiële stress en financiële geletterdheid laat echter ook zien dat wie al langer in de financiële problemen zit, meer focus én vaardigheden heeft om met die problemen om te gaan.

De komende maanden zullen wij daarom monitoren welke nieuwe groepen in de armoede en schulden belanden en hoe zij hier op reageren. (Piet Rietman)

CPB: voldoende vet op de botten bij banken

Het Nederlandse bankwezen kan tegen een stootje. Dat blijkt uit de risicorapportage financiële markten van het . Volgens deze publicatie zijn de kapitaalbuffers van banken het afgelopen jaar zowaar toegenomen, ondanks de coronacrisis. Ook qua liquiditeit staan de banken er goed voor.

Dat de kapitaalbuffers zijn toegenomen komt doordat de afschrijvingen op kredieten meevielen, mede dankzij de steunmaatregelen van de overheid. Wanneer de overheid de steunmaatregelen inperkt, zullen de afschrijvingen weer oplopen. De afschrijvingen kunnen daarnaast nog verder stijgen wanneer bedrijven waar banken eerder uitstel van betaling aan verleenden, hun kredietverplichtingen niet nakomen. Maar berekeningen wijzen uit dat zelfs bij forse tegenvallers de kapitaalbuffers van banken, hoewel ze dan afnemen, ruim boven de minimumvereiste blijven.

Gezonde bankenbuffers zijn belangrijk, omdat deze de banken in staat stellen tijdig af te schrijven op leningen aan bedrijven zonder toekomstperspectief. Stevige buffers verminderen dus het risico dat banken zombiebedrijven overeind houden. Het risico van zombiebedrijven die krediet opslokken maar geen productieve bijdrage aan de economie leveren, wordt verder verminderd door goede faillissementsprocedures. Die zijn in Nederland gelukkig behoorlijk efficiënt. In geval van problemen kunnen banken in relatief weinig tijd een behoorlijk groot deel van hun lening terugvorderen.

Qua liquiditeit houdt het CPB een slag om de arm. Het stelt vast dat de verhouding tussen de kortlopende bezittingen en de kortlopende verplichtingen bij banken vorig jaar weliswaar flink is verbeterd, maar merkt tegelijkertijd op dat liquiditeit sterk onder invloed staat van het sentiment op financiële markten. In stresssituaties kan de liquiditeit van zelfs de meest verhandelde vermogenstitels plotseling afnemen met als resultaat fikse waardedalingen. Daarom is het zaak dat de ECB vasthoudt aan een ruim monetair beleid en dit op termijn geleidelijk terugdraait.

Andere risico’s die het CPB identificeert, zijn eventuele problemen bij banken, bedrijven en overheden in het buitenland, die net als bij de eurocrisis hiernaartoe kunnen overslaan; de onder invloed van verschuivende voorkeuren bij gezinnen en bedrijven veranderende kredietvraag; de digitalisering en de noodzaak daarin te investeren om te concurreren; en tot slot de door de gedaalde rente en lagere rentemarges verzwakte winstgevendheid. De banken mogen er financieel solide voorstaan, gelegenheid om op de lauweren te rusten hebben zij niet. (Philip Bokeloh)

[1] J.M. de Winter en M.D. Volkerink, 2021, De financiële positie van het Nederlandse mkb één jaar na de COVID-19 uitbraak.