Duitsland - Vooruitzichten minder gunstig door oplopende risico’s

Het bbp groeide in het 1e kwartaal met 0,3% kok. Voorlopende indicatoren wijzen op minder dynamiek. We hebben onze prognose verlaagd van 0,8% naar 0,7% voor 2026 en van 1,2% naar 1% voor 2027. Oplopende inflatie en verslechterende arbeidsmarktomstandigheden temperen de koopkracht. Achterblijvende hervormingen en politieke fragmentatie vergroten de economische onzekerheid.

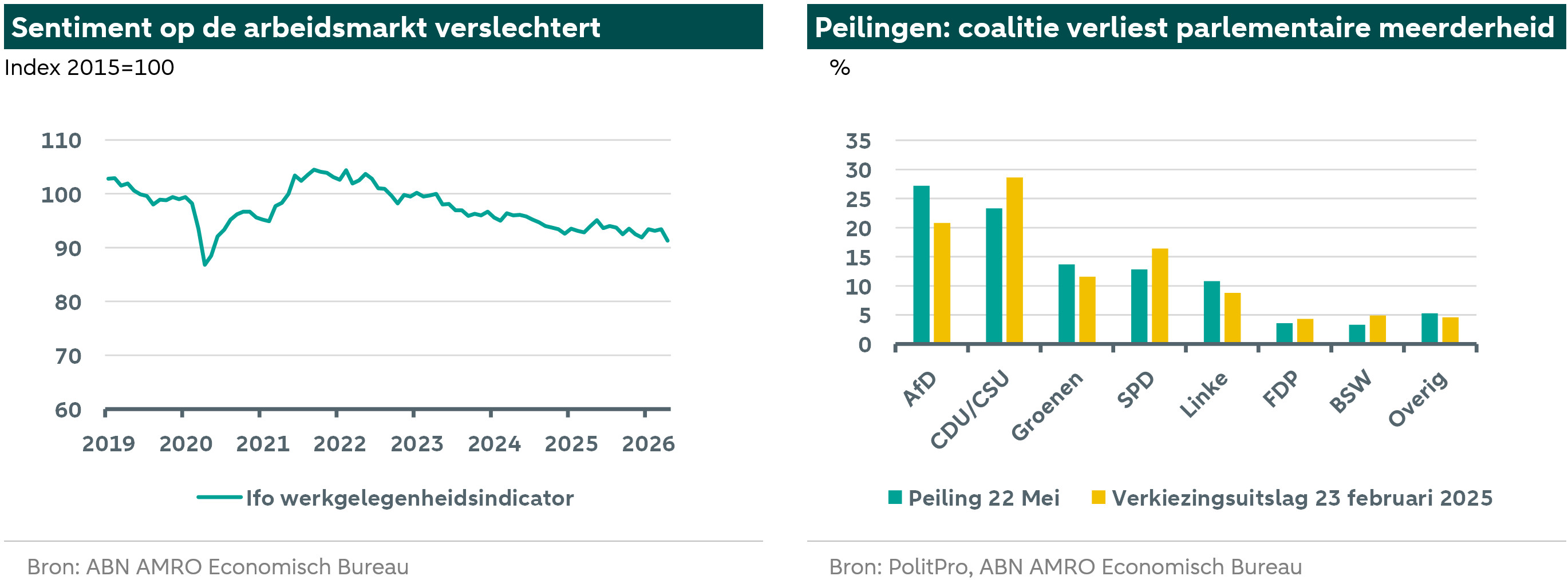

Het bbp groeide in het eerste kwartaal met 0,3% kok, een sterker dan verwachte uitkomst die de onderliggende economische dynamiek overschat, want de binnenlandse vraag stagneerde en de grotere groeibijdrage van de uitvoer werd geflatteerd door tijdelijke factoren, zoals naar voren gehaalde orders. De oorlog in Iran drukte de activiteit licht, maar de negatieve invloed van hogere energieprijzen zal in de komende kwartalen toenemen, wat het groeitempo tempert. Daarom hebben wij onze bbp-groeiprognoses naar beneden bijgesteld. We verwachten nu een groei van 0,7% in 2026 (was 0,8%) en van 1% in 2027 (was 1,2%). Hoewel de opleving minder sterk is dan gedacht komt de bbp-groei hoger uit dan in 2025, toen de groei op 0,3% uitkwam. De overheidsuitgaven aan bijvoorbeeld defensie zorgen voor een hogere industriële vraag. Voorlopende indicatoren wijzen niettemin op een vertraging. De industriële PMI daalde in mei naar 49,9, net onder de grens van 50 die op krimp duidt. De Ifo-indicator voor bedrijfsverwachtingen daalde eveneens, van 90,3 in februari naar 83,8 in mei. Opmerkelijk is dat deze zwakte al zichtbaar was vóór de Irancrisis: de industriële productie stagneert weer sinds begin 2026. Een positieve ontwikkeling komt van het , dat aangeeft dat driekwart van de toegevoegde waarde in de industrie nu afkomstig is van sectoren waarvan de productportefeuille grotendeels bestaat uit snelgroeiende producten. Dit suggereert dat de industrie een productiviteitsverhogende herstructurering ondergaat en sterker van een stijgende mondiale vraag kan profiteren dan in de voorbije jaren. Vooralsnog worden de bedrijfsinvesteringen ontmoedigd door de lage bezettingsgraad en de strengere kredietvoorwaarden. Ondertussen worden huishoudens voorzichtiger. De inflatie is gestegen van 2,0% in maart naar 2,9% in april, gedreven door hogere energieprijzen. Ondanks de tijdelijke belastingverlagingen op energie is verdere opwaartse prijsdruk waarschijnlijk, want hogere energiekosten werken met vertraging door in andere productcategorieën. Tegelijkertijd zijn de arbeidsmarktomstandigheden minder gunstig. Loonstijgingen nemen af, terwijl het aantal werklozen toeneemt, mede door reorganisaties bij bedrijven.

Duitse economie heeft nog steeds behoefte aan structurele hervormingen, die moeilijk te realiseren blijven. Binnen de regeringscoalitie blijven spanningen bestaan over de verdelingseffecten van hervormingen van de inkomsten- en erfbelasting. Ook over pensioenhervormingen bestaat onenigheid. Er is echter enige vooruitgang geboekt in de gezondheidszorg, waar de huidige voorstellen erop gericht zijn uitgaven en inkomsten beter op elkaar af te stemmen. Desondanks blijft de politieke omgeving uitdagend. Teleurstellende resultaten bij recente deelstaatverkiezingen hebben de verdeeldheid tussen de centrum- en linkervleugel van de SPD verdiept en het toch al beperkte gezag van bondskanselier Merz verder verzwakt. Met deelstaatverkiezingen dit najaar in Berlijn, Mecklenburg-Voor-Pommeren en Saksen-Anhalt zal de onzekerheid waarschijnlijk toenemen. In de twee laatstgenoemde oostelijke deelstaten gaat de radicaal-rechtse AfD aan de leiding in de peilingen. Een sterke verkiezingsprestatie zou het ondernemingsklimaat en de investeringen kunnen drukken. Als de lokale CDU samenwerking zou overwegen en het cordon sanitaire zou opheffen, dan zou dit een aanzienlijke politieke verschuiving betekenen.