ESG & Economie - Hoe extreem weer de transitie duurder kan maken

In mei van dit jaar publiceerde het Network for Greening Financial the Financial System (NGFS) een kwantificering van een reeks klimaatscenario's met een tijdshorizon van vijf jaar. Het was de eerste keer dat het NGFS klimaatscenario's met een kortere tijdshorizon uitwerkte. In dit artikel selecteren we enkele nuttige bevindingen uit deze NGFS-scenario's.

Naast de gebruikelijke langetermijnscenario's heeft het Network for Greening the Financial System (NGFS) dit jaar een reeks klimaatscenario's gepubliceerd met een kortere tijdshorizon van vijf jaar.

De transitiescenario's in de reeks laten zien dat vertragingen in de transitie de transitiekosten kunnen verhogen en daarmee extra financiële stress veroorzaken

De fysieke risicoscenario's illustreren dat regionale extreme weersomstandigheden tijdelijke maar aanzienlijke verliezen van het bbp kunnen veroorzaken, met mogelijke gevolgen voor de wereldeconomie

Deze extreme weersomstandigheden kunnen de transitie vertragen en de kosten ervan verhogen

Transitiescenario's hebben de grootste invloed op de kredietwaardigheid van emissie-intensieve sectoren, terwijl de landbouw en andere kapitaalintensieve industrieën het meest worden beïnvloed door fysieke scenario's

Toegevoegde waarde van de kortere tijdshorizon

De NGFS-klimaatscenario's zijn een bekend uitgangspunt voor de analyse van de impact van verschillende klimaattoekomsten. Tot vorig jaar liepen deze scenario's tot 2050, omdat dit het jaar was waarin netto nuluitstoot moest worden bereikt in een scenario met een opwarming van de aarde van 1,5°C. In oktober 2023 werden voor het eerst kortetermijnscenario's gepubliceerd in de vorm van een , waarna de verdere in mei van dit jaar volgden. De tijdshorizon van vijf jaar is bedoeld om het scenario relevanter te maken voor beleid en planning. Binnen een tijdshorizon van 25 jaar zou de impact van bepaalde schokken waarschijnlijk vóór het einde van de tijdshorizon verdwijnen, waardoor de gevolgen milder lijken dan ze in werkelijkheid zijn. Dit geldt met name voor extreme weersomstandigheden, die een aanzienlijke maar grotendeels tijdelijke impact op de economie kunnen hebben. Bovendien geven langetermijnscenario's mogelijk geen volledig inzicht in de dynamiek op kortere termijn, zoals verstoringen in toeleveringsketens en effecten op de financiële markten.

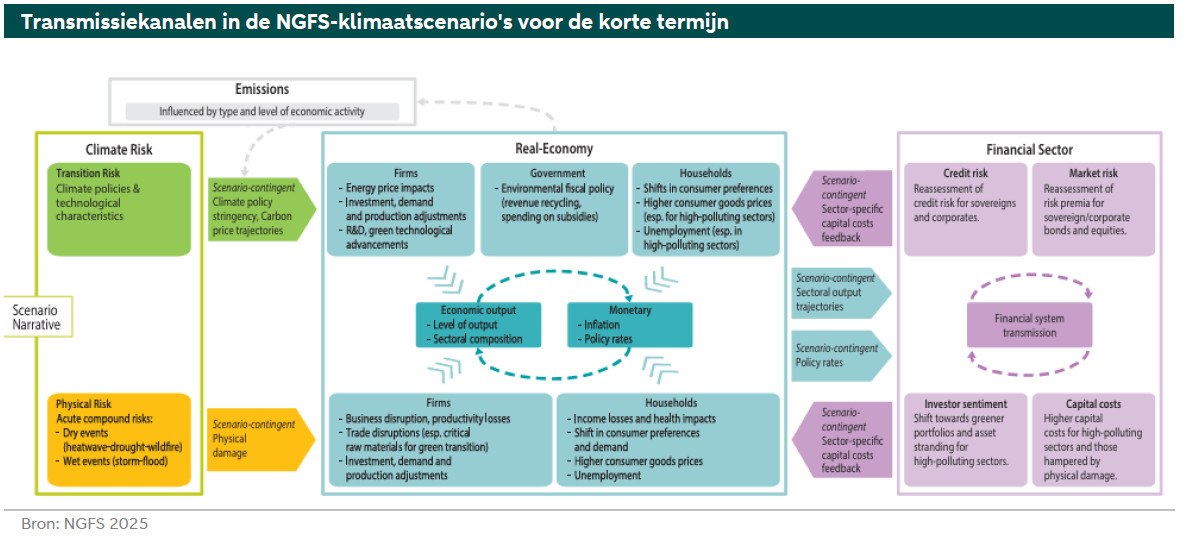

Modellering van regionale samengestelde fysieke schokken, hun mondiale overdracht en feedbackloops in de financiële sector

Wat is, naast de hierboven genoemde kortere termijn, de toegevoegde waarde van deze scenario's ten opzichte van de langetermijnklimaatscenario's? Ten eerste worden samengestelde fysieke klimaatgebeurtenissen gemodelleerd. Dit is van belang omdat bepaalde gebeurtenissen doorgaans samen voorkomen (zie bijvoorbeeld voor het belang van samengestelde risico's). De scenario's modelleren een combinatie van hittegolven, bosbranden en droogtes (dry events) en een combinatie van stormen en overstromingen (wet events). Ten tweede houden ze rekening met de overdracht van schokken die in één regio plaatsvinden naar andere regio's en de wereldeconomie. Tot slot omvatten ze feedbackloops in de financiële sector, waarin wordt weergegeven hoe veranderingen in kapitaalkosten, financiële omstandigheden en monetaire beleidsreacties van invloed zijn op de macro-economische dynamiek en financiële stabiliteit.

De keuze van het basisscenario is belangrijk

Het gebruikte basisscenario verschilt tussen de korte- en langetermijn scenario's. Terwijl het “referentiescenario” voor de lange termijn een fictieve wereld schetst zonder klimaatverandering en zonder energietransitie, hanteren de kortetermijnscenario's een basislijn die vergelijkbaar is met een scenario van Nationally Determined Contributions (NDC's). Dit betekent dat rekening wordt gehouden met de toezeggingen van elk land op het gebied van klimaatverandering. Het basisscenario dat in de korte-termijn scenarios wordt gebruikt is dat van NDC's in januari 2023. Sindsdien hebben zich echter verschillende belangrijke verschuivingen voorgedaan, zoals de ommekeer in het klimaatbeleid van de VS en de invoering van handelstarieven. In deze nota kijken we naar het verschil ten opzichte van het basisscenario van een bepaald scenario en niet naar de absolute niveaus. Hierdoor wordt het nadeel van dit enigszins verouderde basisscenario beperkt, maar het is desondanks goed om dit te onderkennen.

Hoe de verschillende scenario's doorwerken in de economie

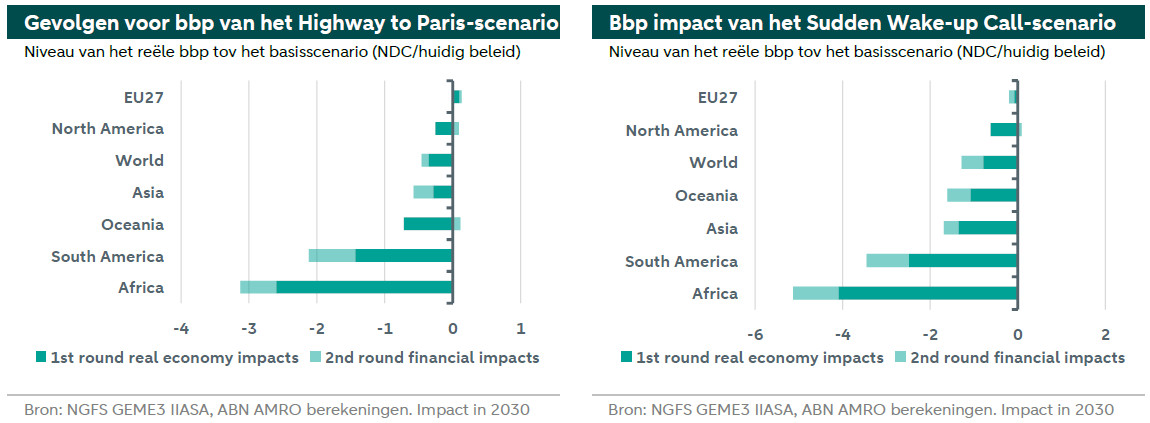

De scenario's zijn onderverdeeld in vier categorieën. Ten eerste zijn er twee scenario’s waarin uitsluitend transitie een rol speelt. In Highway to Paris (HWTP) vindt geleidelijk een door technologie aangestuurde en ordelijke transitie plaats. De opbrengsten van de koolstofbelasting worden geherinvesteerd in groene subsidies en duurzame investeringen. Hoewel de energieprijzen op korte termijn stijgen in dit scenario, worden deze effecten geheel of gedeeltelijk gecompenseerd door de economische groei als gevolg van hogere investeringen. Consumenten en investeerders geven steeds meer de voorkeur aan groene sectoren, terwijl sterk vervuilende sectoren te maken krijgen met stijgende kredietrisico's en kapitaalkosten. In het andere transitiescenario, Sudden Wake-up Call (SWUC), wordt een wereld waarin klimaatbewustzijn nog niet wijdverbreid is, geconfronteerd met een plotselinge verandering in de beleidsvoorkeuren. De voorkeuren van consumenten en investeerders verschuiven abrupt naar groene sectoren. In dit scenario verhoogt een scherpe stijging van de koolstofprijzen de productiekosten, waardoor de winstgevendheid van emissie-intensieve activiteiten snel afneemt en gerelateerde activa “stranded assets” worden. De transitie vindt te plotseling plaats om markten in staat te stellen zich aan te passen, wat leidt tot een “Climate Minsky moment” – een golf van financiële instabiliteit als gevolg van een abrupte aanpassing van de waarde van activa.

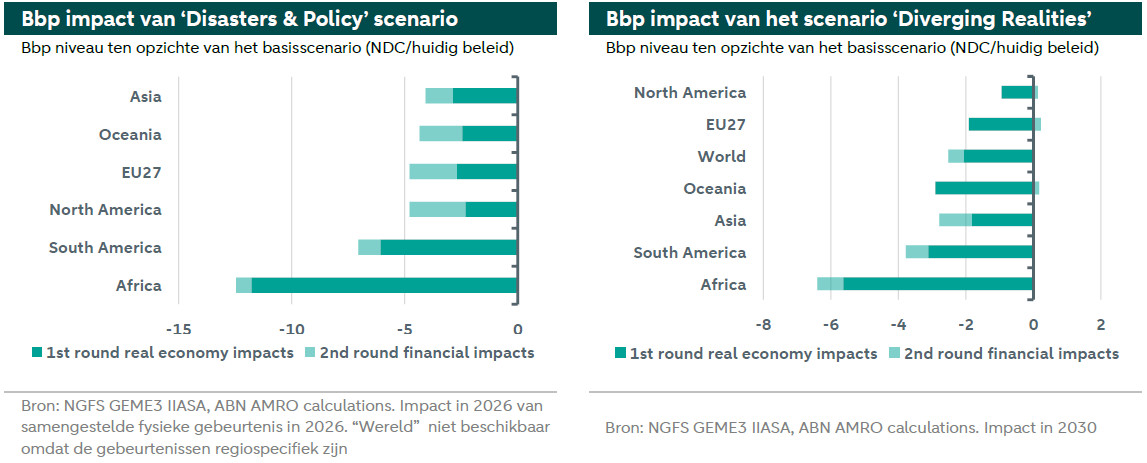

In het derde scenario, Disasters & Policy Stagnation (DaPS), worden voor elke regio twee samengestelde fysieke gebeurtenissen gemodelleerd. Ten eerste wordt een combinatie van droogtes, hittegolven en bosbranden (dry events) gemodelleerd in 2026. In 2027 wordt een combinatie van overstromingen en stormen (wet events) gemodelleerd. De gebeurtenissen hebben een lage waarschijnlijkheid (één op vijftig), maar een ernstige impact. Het scenario kent zes regionale versies, waarbij in elk scenario wordt aangenomen dat de gebeurtenissen zich in de betreffende regio voordoen en vervolgens via financiële en handelsverbanden van invloed zijn op de wereldeconomie.

Het laatste scenario, Diverging Realities (DiRe), is een scenario waarin fysieke risico's en transitierisico's worden gecombineerd. In het DiRe-scenario worden fysieke gebeurtenissen op een andere manier gemodelleerd dan in DaPS. De samengestelde dry events worden gemodelleerd als plaatsvindend in Azië, Zuid-Amerika en Afrika in respectievelijk 2025, 2026 en 2027. De wet events worden gemodelleerd als plaatsvindend in Azië, Zuid-Amerika en Afrika in respectievelijk 2028, 2029 en 2030. De gebeurtenissen zijn minder ernstig dan in DaPS en de kans dat ze zich voordoen is iets groter (één op twintig). Net als in DaPS hebben ze echter wel invloed op de wereldeconomie via financiële en handelsverbanden. Tegelijkertijd volgen de geavanceerde economieën in dit scenario transitiepaden die aansluiten bij HWTP. Op mondiaal niveau leidt dit scenario dus tot een wereldwijde emissiereductie die achterblijft bij de netto-nuldoelstellingen.

Scenario-resultaten

In de onderstaande grafieken is de impact van de scenario's op het bbp via de transmissiemechanismen (zie afbeelding hierboven) zichtbaar. De totale impact bestaat uit de directe impact op de reële economie aan de ene kant, en de tweede-ronde impact van financiële feedbackloops aan de andere kant. De resultaten tonen aan dat de impact van de transitiescenario's, zelfs als de transitie niet ordelijk verloopt, kleiner is dan die van de fysieke risicoscenario's, zelfs op deze korte termijn. Er moet echter rekening mee worden gehouden dat, aangezien deze fysieke risicoscenario's rekening houden met een specifieke reeks van samengestelde gebeurtenissen in 2026 en 2027, de impact meer van voorbijgaande aard is. De resultaten tonen ook aan dat zelfs in deze relatief korte periode van vijf jaar de impact van een tijdige, ordelijke transitie aanzienlijk gunstiger is dan die van een vertraagde, abrupte transitie. Het verschil wordt voornamelijk veroorzaakt door twee factoren: (i) abrupte, ongecoördineerde en vertraagde beleidswijzigingen en (ii) onvoldoende overheidsinvesteringen in groene innovatie en technologieën, waardoor de economische kosten van de transitie stijgen.

De totale impact van de transitiescenario's is relatief beperkt, vooral in Europa, waar deze voor zowel HWTP als SWUC rond nul ligt. Dit kan waarschijnlijk worden verklaard door het feit dat de extra koolstofprijsschok beperkter is, aangezien het basisscenario voor koolstofemissies in deze regio al ambitieuzer is dan in andere regio's. Op dezelfde manier kan ook de grotere impact van de transitiescenario's in Afrika (-3% voor HWTP en -5% voor SWUC) en Zuid-Amerika (-2% voor HWTP en -3% voor SWUC) worden verklaard. De NDC-basislijn in deze regio's omvat een lagere koolstofprijs, waardoor het verschil tussen de basislijn en de transitiescenario's groter is.

De fysieke risicoscenario's tonen aan dat regionale extreme weersomstandigheden materiële verliezen veroorzaken door vernieling van infrastructuur, dalende investeringen en stijgende werkloosheid, door kapitaalvernietiging, productieverlies en verlies aan arbeidsproductiviteit. Droogtes leiden tot een vermindering van de productie in sectoren die blootstaan aan waterrisico's, zoals de landbouw. Hittegolven veroorzaken een vermindering van het arbeidsaanbod en de productiviteit in sectoren met buiten- en fysiek intensieve activiteiten. Bosbranden leiden tot vernieling van kapitaalvoorraden en bedrijfsonderbrekingen. Stormen en overstromingen veroorzaken kapitaalvernietiging en bedrijfsonderbrekingen als gevolg van die kapitaalvernietiging.

In de EU-specifieke versie van DaPS, waarin zich een ernstig scenario van samengestelde fysieke risico's voordoet in de EU, dreigt de regio bijna 5% van het bbp te verliezen, waarvan bijna de helft een tweede ronde feedback is door toegenomen onzekerheid, waardoor risicopremies en kapitaalkosten stijgen. Daarentegen bedraagt de impact van dit scenario voor (een regiospecifieke samengestelde gebeurtenis in) Afrika ongeveer 12% van het bbp, waarvan het overgrote deel een eerste ronde impact op de reële economie is. In DiRe bedraagt de impact van het gecombineerde transitie- en fysieke risicoscenario, waarin de EU nog steeds vooruitgang boekt met de transitie, ongeveer 2% in 2030. Er moet echter worden opgemerkt dat de resultaten van DaPS en DiRe niet rechtstreeks kunnen worden vergeleken, aangezien in DiRe de fysieke impact voortkomt uit fysieke gebeurtenissen in andere regio's, terwijl in DaPs (EU-variant) de fysieke gebeurtenis zich in de EU zelf voordoet.

Ook inflatie heeft een verschillend verloop naargelang het scenario betrekking heeft op transitiebeleid of fysieke risico's. In transitiescenario's wordt de inflatie voornamelijk aangedreven door factoren aan de aanbodzijde. De invoering van hogere koolstofbelastingen verhoogt de energie- en productiekosten, wat leidt tot een hoger algemeen prijsniveau. De stijging is geleidelijk in Highway to Paris en Diverging Realities (voor DiRe geldt de ordelijke aard van de transitie uiteraard alleen voor de regio's waar in dit scenario een transitie plaatsvindt). Centrale banken reageren op deze ontwikkelingen met geleidelijke renteverhogingen om de inflatoire druk te beheersen. Omgekeerd wordt in het scenario “Sudden Wake-Up Call” abrupt een hoge koolstofprijs ingevoerd, wat resulteert in een scherpe en plotselinge inflatiepiek. In de fysieke risicoscenario's leiden natuurrampen aanvankelijk tot een kortstondige stijging van de inflatie als gevolg van verstoringen in de productie in de regio's die door extreme weersomstandigheden worden getroffen. Daarna volgt een periode van deflatie als gevolg van een traag herstel van de productie.

Diverging Realities: hoe fysieke risico's de kosten van de transitie kunnen verhogen

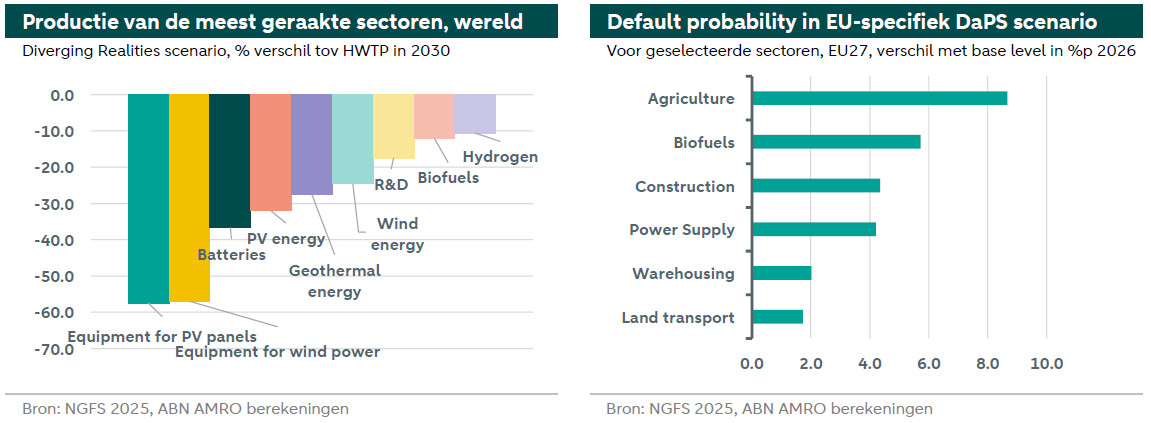

Hoe wordt de EU beïnvloed door fysieke effecten in andere regio's in het scenario “Diverging Realities”? Het DiRe-scenario modelleert dat toenemende klimaatrisico's in sommige regio's zullen leiden tot een lagere productie van technologie voor groene energie, verstoringen in de import en export en als gevolg daarvan tekorten in de aanvoer van kritieke mineralen die nodig zijn voor een succesvolle groene transitie in geavanceerde economieën. In DiRe krijgen Afrika, Zuid-Amerika en Azië de zwaarste economische klappen, omdat ze rechtstreeks worden getroffen door een golf van ongunstige weersomstandigheden, in combinatie met de wereldwijde gevolgen van rampen elders. Deze tekorten leiden vervolgens tot verstoringen in de toeleveringsketen, waardoor de transitiekosten stijgen in vergelijking met een scenario zonder fysieke risico's. In dit scenario wordt de productie van apparatuur voor groene energie in het bijzonder belemmerd en bedraagt deze ongeveer de helft van het niveau in de pure transitiescenario's (zie onderstaande grafiek links). Goederen die bijzonder worden getroffen door verstoringen in de toeleveringsketen zijn zonnepanelen, apparatuur voor windenergie en batterijen. De wereldhandel ligt ook op een lager niveau in vergelijking met de transitiescenario's, met bijzonder negatieve gevolgen voor apparatuur voor de groene transitie als gevolg van de verstoringen in de toeleveringsketen. Dit scenario illustreert dat extreem weer de kosten van de transitie al op korte termijn kunnen verhogen.

Financiële feedbackloops

Zoals eerder vermeld, omvatten de scenario’s financiele feedbackloops. De impact van het scenario op de reële economie beïnvloedt de kapitaalkosten van verschillende sectoren, en deze sectorspecifieke kapitaalkosten hebben een tweede ronde-effect op de reële economie. In extreme weerscenario's zouden de sectoren die het meest worden getroffen door een fysieke gebeurtenis via financiële feedbackloops, de landbouw en kapitaalintensieve sectoren zijn (zie de grafiek rechtsboven). Hittegolven, bosbranden en droogtes leiden wereldwijd tot een aanzienlijke stijging van de kapitaalkosten en daling van kredietwaardigheid in de landbouwsector. Overstromingen en stormen verhogen het financiële risico sterker voor de transportsector, de energievoorziening en de consumentensector. Ook kapitaalintensieve groene sectoren worden getroffen door extreme weersomstandigheden. In transitierisicoscenario's zouden de kapitaalkosten stijgen in sectoren met een hoge uitstoot, aangezien het kredietrisico wordt beïnvloed door hogere koolstofkosten en investeerders hun verwachtingen voor deze sectoren aanpassen. De groene sectoren profiteren in die scenario's van lagere kapitaalkosten doordat de verwachtingen van investeerders verbeteren. Bovendien leiden groene subsidies in HWTP tot een verlaging van de kapitaalkosten voor groene sectoren.

Conclusie

Concluderend bieden de NGFS-klimaatscenario's voor de korte termijn waardevolle inzichten in de economische en financiële gevolgen van verschillende klimaattoekomstscenario's binnen een horizon van vijf jaar. Deze scenario's benadrukken het belang van tijdige en ordelijke transities om negatieve gevolgen te beperken in vergelijking met vertraagde of abrupte beleidswijzigingen. De modellering van samengestelde fysieke klimaatgebeurtenissen, hun wereldwijde overdracht en financiële terugkoppelingslussen benadrukt de complexe dynamiek van klimaatrisico's voor de economische stabiliteit. Bovendien illustreren de bevindingen hoe fysieke risico's de kosten van de groene transitie kunnen verergeren, met name door verstoringen in de toeleveringsketen en tekorten aan kritieke mineralen en apparatuur.