ESG & Economie - Koolstofprijs transformeert de staalindustrie

Deze analyse is een vervolg op ons analyse van 22 oktober 2025 over de sterkst vervuilende staalprocessen en de trend in de CO2 uitstoot van deze processen. In de onderliggende analyse gaan we in op de impact van de koolstofkosten op de sector zelf en via haar verschillende manieren van staalproductie. Met beide analyses hopen wij meer inzicht te geven aan bedrijven in de sector en hun toeleveranciers bij het identificeren van eventuele risico's en mogelijke kansen.

De impact van koolstofkosten via de ETS-prijs is significant voor de emissie-intensieve en inefficiënte bedrijven in de staalindustrie

Onder het EU ETS ontvangen staalbedrijven vrije emissierechten, waarbij de meest efficiënte installaties meer rechten toegewezen krijgen dan minder efficiënte

Koolstofkosten worden steeds meer een bepalende factor in de totale kostenstructuur voor staalbedrijven

De meest efficiënte bedrijven onder EU ETS ondervinden minder financiële gevolgen dan hun minder efficiënte tegenhangers

Bij een theoretisch minimaal emissiereductietempo van 3% per jaar kan vanaf 2029 het aantal beschikbare vrije emissierechten veel minder zijn dan de geverifieerde emissies van dat moment voor de sector als geheel; daarna lopen de koolstofkosten verder op

Introductie

De staalindustrie staat voor genoeg uitdagingen. Overcapaciteit is een structureel probleem en zal niet snel verdwijnen. Dit zet de winstgevendheid onder druk. De relatief lage – maar ook zeer volatiele – marges zorgen voor onzekerheid bij veel staalproducenten, wat vervolgens een rem zet op de nodige investeringen in bijvoorbeeld duurzaamheid en innovatie. Daarmee blijven beleidsmaatregelen essentieel om het concurrentievermogen te behouden, banen veilig te stellen en de transitie van de staalindustrie te waarborgen. Niet alleen vanuit het oogpunt van bescherming van de staalindustrie tegen oneerlijke concurrentie, maar ook om de urgentie van het terugdringen van de CO2-uitstoot te benadrukken.

Deze analyse is een vervolg op ons over de sterkst vervuilende staalprocessen en de trend in de CO2 uitstoot van deze processen. We benadrukten in die analyse het belang van het uitfaseren van vervuilende processen voor het maken van staal en het bevorderen van de groene staalproductie. Maar dit blijkt een complexe opgave.

In de onderliggende analyse gaan we in op de impact van de koolstofkosten op de sector zelf en via haar verschillende manieren van staalproductie. Allereerst gaan we in op het saldo tussen de geverifieerde emissies van de staalindustrie per land versus de vrije emissierechten die zij daarvoor ontvangen. Vervolgens maken we inzichtelijk hoe de verdeling van de vrije emissierechten is geregeld per staalbedrijf in de EU. Om de exacte impact van de koolstofkosten te kunnen duiden voor staalbedrijven, maken we een verschil op vier verschillende manieren van het maken van staal. Hierbij vergelijken wij niet alleen de primaire route van staalproductie (dit is de klassieke geïntegreerde ‘Blast Furnace-Blast Oxygen Furnace’ (BF-BOF) route) en de secundaire route van staalproductie (via de ‘Electric Arc Furnace’ (EAF), ofwel de recyclingroute), maar ook de productie met groene waterstof (H-DRI-EAF) en met aardgas (DRI-EAF). Tot slot laten we zien wanneer de sector als totaal de grootste impact in economische zin kan verwachten op basis van de trend in CO2-uitstoot in de periode 2017 tot en met nu (ofwel de post-Parijsakkoord periode). We sluiten af met een conclusie. Met beide analyses hopen wij meer inzicht te geven aan bedrijven in de sector en hun toeleveranciers bij het identificeren van eventuele risico's en mogelijke kansen.

Emissies staalindustrie en vrije emissierechten

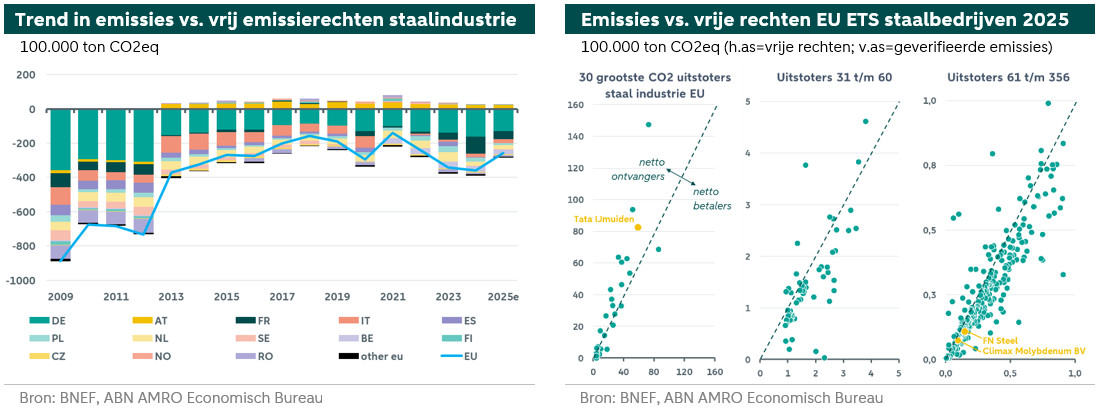

Onder het EU Emissiehandelsysteem (EU ETS) leveren de grootste staalfabrikanten jaarlijks emissierechten in op basis van hun geverifieerde CO2-uitstoot. Het deel van die emissierechten ontvangen de bedrijven in de sector per saldo echter gratis. Dit zijn de zogenoemde vrije emissierechten. In onderstaande linker figuur staat het saldo tussen het totaal aan geverifieerde emissies en het totaal aan ontvangen vrije emissierechten weergegeven per land. Hieruit blijkt dat de bulk van de geverifieerde emissies wordt gedekt door de vrije emissierechten die zij daarvoor ontvangen.

In bovenstaande rechter figuren hebben we alle EU ETS staalbedrijven geplot op hun geverifieerde emissies in 2025 (=verticale as) en de vrije emissierechten (=horizontale as) die zij ontvangen. In de drie grafieken samen staan in totaal 356 staalbedrijven weergegeven. In de eerste grafiek staan de 30 grootste CO2-uitstotende staalbedrijven geplot, en in de daaropvolgende grafieken de overige staalbedrijven onder EU ETS. De bedrijven die links van de diagonale lijn staan ontvangen meer vrije emissierechten dan hun geverifieerde emissies. De staalbedrijven die rechts staan van deze diagonale lijn ontvangen veel minder vrije emissierechten dan zij uitstoten en moet betalen voor het surplus aan uitstoot.

Bij het toewijzen van het aantal vrije emissierechten per staalbedrijf wordt gebruik gemaakt van de zogenoemde productbenchmarks. Hierbij wordt de gemiddelde emissie-intensiteit berekend van de 10% meest efficiënte installaties in de staalsector, waarmee vervolgens alle EU ETS-bedrijven uit de sector worden vergeleken. Via een formule worden de vrije emissierechten vervolgens berekend en toegekend. Binnen het EU ETS-systeem kan het voorkomen dat bedrijven in aanmerking komen voor meer vrije emissierechten dan hun benodigde emissierechten. Dit zijn de minst emissie-intensieve bedrijven dan het gemiddelde en daarmee het meest efficiënt. Op deze manier worden de voorlopers op het gebied van schonere installaties ondersteunt. De staalbedrijven met een hogere emissie-intensiteit dan het gemiddelde moeten extra emissierechten kopen. Uit de bovenstaande rechter drie figuren komt vervolgens naar voren dat veel grote uitstoters toebehoren aan de meest efficiënte bedrijven. Dit zijn vooral ook de bedrijven uit de Duitse staalindustrie, die jaarlijks consequent een aanzienlijk deel van de vrije emissierechten van het EU ETS ontvangen. Ook Tata Steel IJmuiden (de gele bol in bovenstaande eerste rechter grafiek) behoort op deze manier tot de categorie meest efficiënte bedrijven. De andere Nederlandse staalbedrijven die volgens de data van Bloomberg NEF onder EU ETS valt (FN Steel en Climax Molybdenum BV, zie gele bollen in de uiterst rechter figuur) moeten per saldo emissierechten kopen en zijn daarmee volgens de definitie van EU ETS minder efficiënt ten opzichte van het sectorgemiddelde. Op deze manier worden beide bedrijven in theorie gestimuleerd om meer aan verduurzaming te doen.

Kostenstructuren voor het maken van staal

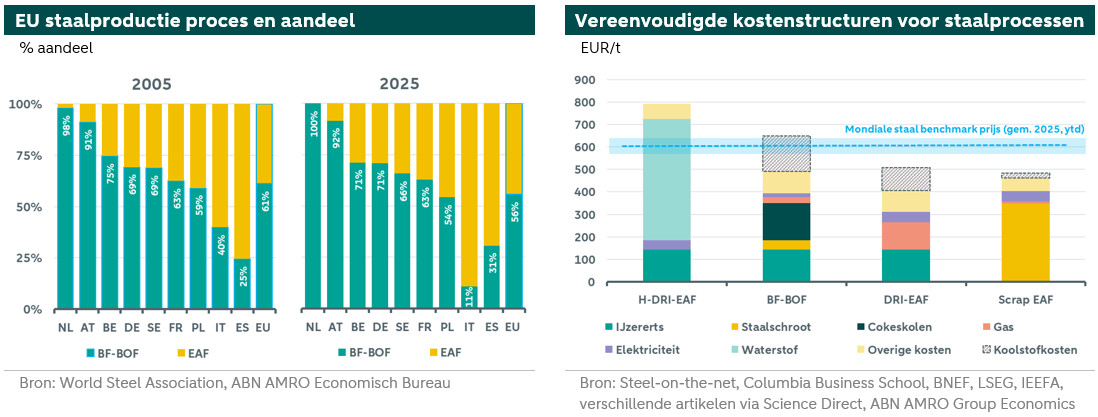

Uit onze kwam naar voren dat de verhouding tussen enerzijds het produceren van staal via de BOF-route en anderzijds via de EAF-route sterk kan verschillen per land. Zo gaat in de Verenigde Staten (VS) zo’n 32% van de totale productie van staal via de BF-BOF-route, terwijl het merendeel via de EAF-route gaat. In China is het omgekeerde het geval. Daar wordt de bulk van het staal via de BOF-route gemaakt, terwijl maar zo’n 10% via de – minder vervuilende – EAF-route loopt. En in de EU wordt ongeveer 56% van het staal via de BF-BOF-route gemaakt in 2025, zie ook onderstaande linker figuur. Dit was twintig jaar eerder nog 61%, dus van een flinke verschuiving in schonere productiemethoden is geen sprake geweest. In de figuur hebben we ook de verdeling in productieproces voor de negen grootste staalproducerende EU-landen weergegeven.

In Nederland is het aandeel BF-BOF het hoogst van alle EU-landen. Dit aandeel is in de afgelopen twintig jaar maar weinig veranderd. De productiemethode van Tata Steel IJmuiden heeft hierbij verreweg de grootste invloed. Bij de overige grote staalproducerende landen is verschuiving in de afgelopen twintig jaar relatief klein geweest. Alleen in Italië heeft een grote verschuiving plaatsgevonden ten faveure van een meer schonere manier van staalproductie.

Momenteel heeft de mondiale staalsector een aandeel van ongeveer 8% in de totale CO2-uitstoot, maar dit kan mogelijk verdubbelen in de komende tien jaar zodra de staalproducenten geen actie ondernemen om de verduurzaming te versnellen. Om de staalsector koolstofarm te maken, kunnen de installaties in de staalfabrieken worden uitgerust met voorzieningen voor koolstofafvang en/of biomassa-brandstof. Maar de processen kunnen ook volledig worden vervangen door een andere technologie, zoals het proces van directe reductie met waterstof (H-DRI-EAF). Dit is in de afgelopen jaren uitgegroeid tot een veelbelovende methode voor het koolstofarme van de productie in de staalsector. Een belangrijke hindernis zijn echter de relatief hoge kosten van waterstofproductie, waardoor de economische haalbaarheid van de technologie laag is. Dit blijkt ook uit onderstaande rechter figuur. De kostprijs van het produceren van staal met waterstof ligt in termen van 2025 prijsniveau hoger dan de gemiddelde staalprijs.

Op de korte termijn zal de productie van staal op basis van groene waterstof naar verwachting nog beperkt blijven. Er lopen wereldwijd diverse pilotprojecten en initiatieven voor staalproductie aan de hand van waterstof, maar dit heeft slechts betrekking op een zeer klein deel van de totale capaciteit. Uit data van LeadIT (Green Steel Tracker, 2025) blijkt echter dat staalproducenten die investeren in verduurzaming, verreweg de meeste kiezen voor een investering in de productie van staal op basis van waterstof. Het geeft aan dat dit het productieproces van de toekomst is. De levering van voldoende groene waterstof voor de sector vergt echter een enorme opschaling van de capaciteit. En deze capaciteitsuitbreiding zal pas plaatsvinden zodra er voldoende vraag is. Dit kip-en-ei-probleem belemmert een snelle doorbraak van waterstof. Volgens Bloomberg NEF blijft echter de prijs van groene waterstof in de komende jaren stabiel (in nominale termen), met name als gevolg van een verdere daling van de kosten van wind-, zonne- en elektrolyseapparatuur in de komende jaren. Dit vooruitzicht voedt het optimisme onder staalproducenten die willen investeren in verduurzaming.

De kostenstructuren van de BF-BOF-route en de EAF-route staan voor de situatie in de EU eveneens weergegeven in bovenstaande rechter figuur. Voor beide productiemethoden bestaan er legio varianten, met een dito grote variatie wat betreft milieu-impact. Voor de eenvoud gaan we in deze analyse uit van de klassieke BF-BOF-route en twee andere varianten van de EAF-route: de ‘DRI-EAF’ met aardgas als brandstof en de ‘scrap EAF’ met voornamelijk elektriciteit.

De BF-BOF-route heeft de ruwe materialen (zoals cokeskolen en ijzererts) als grootste kostenpost. Voor de EAF-route met voornamelijk schroot als belangrijkste grondstof wegen vooral de kosten van staalschroot relatief zwaar. Ook de elektriciteitskosten hebben hier een groot aandeel. Lokale elektriciteitstarieven, energiebesparende maatregelen en de beschikbaarheid van hernieuwbare energiebronnen hebben echter veel invloed op de totale energiekosten en daarmee op de productiekosten van staal. Het laat zich raden dat de kosten van aardgas bij de DRI-EAF-route een zwaar gewicht hebben. Het zijn uiteindelijk de koolstofkosten die uiteindelijk het verschil gaan maken. In 2025 hebben in totaal 79 staalproducenten die onder de EU ETS vallen nu nog weinig last de beprijzing van koolstof door hun bovengemiddelde efficiëntie en het surplus aan vrije emissierechten die zij daarvoor jaarlijks ontvangen. De overige EU ETS staalproducenten (277 in totaal in 2025) merken wel de financiële gevolgen van de koolstofbeprijzing. Het verschil in de niveaus is in bovenstaande rechter figuur weergegeven. Hieruit valt op te maken dat de klassieke BF-BOF-route (zonder additionele verduurzamingsopties, zoals koolstofafvang) in de EU te maken heeft met relatief hoge kosten voor de emissies van broeikasgassen ten opzichte van de andere (EAF-) routes. Omdat de productie van staal met groene waterstof (H-DRI-EAF) praktisch geen CO2 uitstoot kent, zijn hier de koolstofkosten nul.

Impact koolstofkosten vanaf 2029

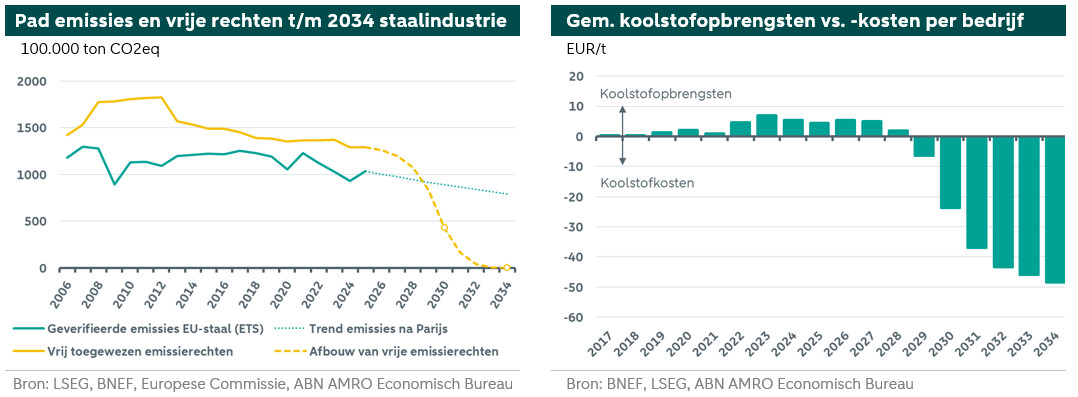

Aangezien de hogere koolstofkosten het risico van koolstoflekkage verhogen, voert de EU het mechanisme van koolstofkostencorrectie aan de grens (CBAM) in. De vrije emissierechten zullen geleidelijk worden verminderd met de gefaseerde invoering van CBAM vanaf 2026. Op deze manier wordt gewerkt aan het behoud van een gelijk speelveld ten opzichte van landen die met geen of weinig koolstofkosten te maken hebben. De afbouw van de vrije emissierechten gaat in vooraf bepaalde stappen per jaar. Dit staat in onderstaande linker figuur weergegeven voor de staalsector (zie gele stippellijn). De afname van de vrije emissierechten gaat relatief snel, met een reductie van 48,5% in 2030. In 2034 moet het totaal aan vrije emissierechten gereduceerd zijn tot nul. Daarmee zal de uitstoot van de staalproductie in de EU tussen 2026 en 2034 geleidelijk meer worden ‘bestraft’ en staalbedrijven worden zo meer gestimuleerd om te verduurzamen.

Het gerealiseerde pad van de geverifieerde emissies van staalbedrijven onder EU ETS staat weergegeven met de donkergroene lijn. De dynamiek in deze trend wordt bepaald door de sommatie van de uitstoot van de onderliggende staalbedrijven, waarbij jaarlijks ook staalbedrijven aan EU ETS worden toegevoegd en afvallen. In twintig jaar tijd is deze CO2-uitstoot met 18% afgenomen, wat neerkomt op een jaarlijkse reductie van CO2 van bijna 1%. In de periode 2017-2024 (de post-Parijsakkoord periode) is er enige versnelling waar te nemen en komt de jaarlijkse vermindering van CO2-uitstoot uit op gemiddeld zo’n 3%. Dit beschouwen wij als het minimaal mogelijke jaarlijkse emissiereductietempo. Als we dit tempo vervolgens doortrekken richting 2034, dan er zal vanaf 2029 een theoretische balans zijn in de geverifieerde emissies en de vrije emissies. In de periode 2030 tot en met 2034 zal bij een gelijkblijvend minimaal emissiereductietempo de kosten voor koolstof verder oplopen voor de sector. Dit betekent dat staalbedrijven er verstandig aan doen als zij in de jaren tot aan 2029 hun investeringen in schonere installaties verder opvoeren om zo hogere koolstofkosten te voorkomen.

Conclusie

De staalindustrie staat voor aanzienlijke uitdagingen op het gebied van verduurzaming. De stijgende koolstofkosten onder het EU ETS hebben een significante impact op emissie-intensieve en inefficiënte staalbedrijven, terwijl de meer efficiëntere bedrijven profiteren van vrije emissierechten. Een groot deel van de bedrijven in de sector worden geconfronteerd met stijgende emissiekosten. Het is daarom essentieel dat de industrie versneld inzet op koolstofarme technologieën, zoals de productie met groene waterstof, om de CO2-uitstoot te verminderen en toekomstbestendig te blijven in een veranderende economische context. Koolstofkosten krijgen op den duur een groter belang in de kostenstructuur van staalbedrijven. Bij een jaarlijkse emissiereductie van 3% kan vanaf 2029 theoretisch een balans worden bereikt tussen geverifieerde emissies en vrije emissierechten. Na 2029 zullen de koolstofkosten verder toenemen, wat bedrijven verder zal aansporen om te investeren in verduurzaming. Al met al, blijft stimulerend overheidsbeleid en -investeringen (in bijvoorbeeld waterstofnetwerken of elektriciteitsnetwerken) dringend nodig om een versnelling in de verduurzaming van de staalsector mogelijk te maken.

(Photo by Ant Rozetsky via Unsplash)