FOMC Watch – De Fed zal de rente verlagen, maar riskeert inflatieprobleem

De Fed zal de beleidsrente volgende week tijdens de FOMC-vergadering met 25 basispunten verlagen. Het hele jaar door heeft de Fed een afwachtende houding aangenomen, in afwachting van harde cijfers over de impact van de invoerheffingen, om te zien welke kant van het mandaat meer urgente aandacht vereist. De afgelopen maanden heeft de Fed toenemende druk gevoeld van de regering-Trump en de markten (die mogelijk rekening houden met die politieke druk) om de arbeidsmarkt te ondersteunen en te beginnen met versoepeling. De arbeidsmarkt leek geleidelijk af te koelen, maar de twee publicaties van de werkgelegenheidscijfers sinds de laatste FOMC-vergadering hebben het beeld veranderd. De zwakke maandelijkse banengroei en een aanzienlijke negatieve herziening van de voorgaande maanden laten nu een beeld zien van een bijna stagnerende arbeidsmarkt. Dit maakt een verlaging van 25 basispunten volgende week vrijwel onvermijdelijk. Hoewel we niet denken dat een 'herijking' van 25 basispunten in de richting van neutraal de vooruitzichten wezenlijk zal beïnvloeden, zijn we wel van mening dat een vooruitstrevende Fed de rente liever ongewijzigd zou laten.

Het grote plaatje.

De Fed staat op het punt om het monetaire beleid te versoepelen terwijl de inflatie nog steeds ruim boven de doelstelling ligt – de kern-PCE bedraagt 2,9% en stijgt verder – en de werkloosheid 4,3% bedraagt, een stijging ten opzichte van het dieptepunt van 3,4% in 2023, maar nog steeds laag in historisch perspectief. Het beleid van de regering-Trump, en met name de invoering van invoerheffingen en het immigratiebeleid, werkt stagflatoir: het verhoogt de inflatie en verlaagt de groei. De stijgende inflatie en dalende werkgelegenheidsgroei die we in de cijfers zien, zijn een teken van zowel de directe impact van invoerheffingen en immigratiebeperkingen als de indirecte effecten van de onzekerheid die is ontstaan door de manier waarop het beleid is ingevoerd. Het onderscheid tussen deze twee componenten en de timing ervan zijn belangrijk om de dynamiek te begrijpen. Wij denken dat de huidige vertraging voornamelijk aan het laatste te wijten is, terwijl het directe effect van de invoerheffingen nog enige tijd op zich zal laten wachten. Aangezien de Fed zich realiseert dat zij op korte termijn niet in staat zal zijn om de economie tegelijkertijd naar prijsstabiliteit en volledige werkgelegenheid te sturen, moet zij een keuze maken. Zij moet kiezen voor het deel van haar mandaat dat het meest waarschijnlijk uit de hand loopt en/of moeilijker terug te brengen is naar de doelstelling. Wij denken dat dat de inflatie is.

De arbeidsmarkt is verzwakt, maar dit is voornamelijk een door het aanbod gedreven vertraging.

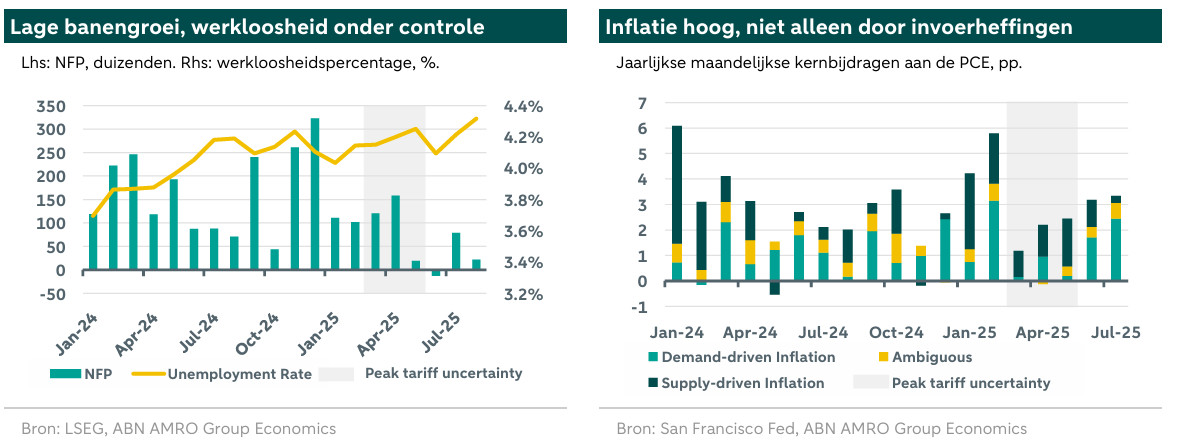

Het driemaands voortschrijdend gemiddelde is gedaald van meer dan 200.000 aan het begin van het jaar tot ongeveer 30.000 nu. Na de jaarlijkse benchmarkherziening, waaruit bleek dat de banengroei tussen april 2024 en maart 2025 met meer dan 900.000 was overschat, weten we nu dat de vertraging waarschijnlijk vanaf een aanzienlijk lager niveau (misschien 75.000 lager) is ingezet. Maar dat is nog steeds een aanzienlijke vertraging. De daling concentreert zich in sectoren die het meest blootgesteld zijn aan invoerheffingen, zoals de industrie, de bouw en het transport, waar al enkele maanden banen verloren gaan. De vertraging van de banengroei gaat gepaard met een gelijktijdige vertraging van de groei van de beroepsbevolking, voornamelijk als gevolg van een strenger immigratiebeleid. Onze beste schatting van de groei van de beroepsbevolking suggereert dat het aanbod sneller stagneert dan de vraag. De 'break-even'-banengroei (d.w.z. het niveau waarop de werkloosheid stabiel blijft) is daarom een stuk lager dan vorig jaar. Dus ondanks een vertraging van de NFP die opvallend veel lijkt op die die we vorig jaar vóór de verlaging in september hebben waargenomen, is de situatie anders. Toen steeg de werkloosheid snel omdat het gebrek aan vraag gepaard ging met een sterke groei van het aanbod. Nu beide groeicijfers op dit moment zijn gedaald, zien we minder stijging van de werkloosheid.

De arbeidsmarkt percentages schetsen een minder zorgwekkend beeld.

Maandelijkse gegevens, zoals de NFP, zijn altijd moeilijk in te schatten en worden vaak flink herzien. Er zijn problemen met het dalende aantal reacties op enquêtes, hoewel die beperkt blijven tot de eerste publicatie, maar het lastigste zijn de bevolkingsgroei en het model voor het ontstaan en verdwijnen van bedrijven. Dit leidt tot flinke jaarlijkse aanpassingen. Cijfers zoals het werkloosheidspercentage worden veel minder vaak herzien en geven een betrouwbaarder signaal. Zoals hierboven vermeld, is het werkloosheidspercentage langzaam gestegen en heeft het na een jaar tussen 4,1 en 4,2% te hebben geschommeld, een post-pandemisch hoogtepunt van 4,3% bereikt. De werkloosheid is geconcentreerd in de jongere leeftijdsgroepen, wat overeenkomt met de eerste aanwijzingen voor door AI gedreven veranderingen in het personeelsbestand. Het aantal ontslagen is nog niet hoog; we zien een enigszins onderdrukte werkgelegenheidsgroei, hoewel deze het afgelopen jaar niet wezenlijk is verslechterd. De economie bevindt zich in een 'merkwaardige' balans met zeer beperkte dynamiek.

Ondertussen blijft de inflatie boven de doelstelling en zal deze naar verwachting verder stijgen.

De kern-CPI bedroeg in augustus 3,1%, met een geannualiseerd percentage van 3,6% over drie maanden. We zien aanwijzingen voor tariefinflatie en zijn van mening dat uiteindelijk ongeveer 70-90% van de tarieven zal worden doorberekend aan consumenten. De data wijzen erop dat buitenlandse bedrijven niet geneigd zijn hun prijzen te verlagen om de tarieven te compenseren, en Amerikaanse bedrijven lijken de prijszettingsmacht te hebben om prijsstijgingen door te voeren. De grote vraag is of dit een eenmalige, tijdelijke prijsstijging zal zijn, of dat dit zal leiden tot een meer aanhoudende inflatiedruk als gevolg van tweede-ronde-effecten. Wij zijn van mening dat het in principe om een eenmalige, maar niet ineens optredende prijsschok gaat, die de inflatie gedurende een langere periode gematigd hoog zal houden. De tweede-ronde-effecten zullen waarschijnlijk beperkt blijven, hoewel (monetair) beleidskeuzes deze kunnen versterken.

Secundaire inflatie-effecten van tarieven zijn een reële mogelijkheid....

....als de Fed het mandaat voor werkgelegenheid boven het mandaat voor prijsstabiliteit stelt. Een argument om de rente nu te verlagen is dat de zwakkere economie de inflatie toch zal drukken als gevolg van de zwakke vraag, en dat de inflatie daardoor niet ver van de doelstelling zal blijven. Een sterke versoepeling in de komende periode zou echter de vraag gaan stimuleren, wat in strijd is met dat argument, en daardoor zou de inflatie zeker meer stijgen. De grotere zorg is dat, hoewel de inflatieverwachtingen, met name de marktgebaseerde, op een niveau blijven dat slechts marginaal boven het niveau van vóór de pandemie ligt, ze mogelijk losraken van hun anker. Zoals uit de inflatieverwachtingen van consumenten van de Universiteit van Michigan blijkt, reageren ze nu veel sterker op beleidswijzigingen dan voorheen; ze zijn als het ware minder verankerd. Hoewel de inflatieverwachtingen voor vijf jaar tijdens de feitelijke inflatie in 2021-2023 grotendeels stabiel bleven, zijn ze gestegen als reactie op het tariefbeleid. Onzekere inflatieverwachtingen kunnen een self-fulfilling prophecy worden en vereisen veel radicalere maatregelen van het monetaire beleid om ze ongedaan te maken. Steilere rentecurves wijzen erop dat de markten eveneens van mening zijn dat versoepeling nu zou kunnen leiden tot een hogere inflatie en hogere rentes in de toekomst.

De vorige inflatiegolf is mogelijk ook nog niet volledig overwonnen.

Na een reeks gematigde inflatiecijfers voor diensten, waren de cijfers de afgelopen twee maanden weer hoger. De bovenstaande grafiek laat zien dat de recente maandelijkse PCE-inflatiecijfers boven de 3% op jaarbasis uitkwamen en voornamelijk door de vraag werden aangedreven, wat betekent dat de prijzen in de meeste categorieën stegen in combinatie met een toenemende consumptie. De inflatie weerspiegelt niet een economie die stimulering nodig heeft om de vraag te vergroten. De vraaggestuurde inflatie bedroeg in juni en juli gemiddeld meer dan 2%, vergeleken met een gemiddelde van ongeveer 0,2% tijdens recessies sinds 2000. De vraag drijft de inflatie nog steeds op, in plaats van deze te beteugelen. Een aanzienlijk deel van de importheffingen, die door de opbouw van voorraden en uitgestelde prijsbeslissingen in het licht van de enorme onzekerheid pas na verloop van tijd zichtbaar worden, moet daar nog bovenop komen.

Beleidsonzekerheid verklaart de huidige vertraging, die onmiddellijk van invloed is op de inflatie en iets later op de arbeidsmarkt.

Zoals uit de twee bovenstaande grafieken blijkt, veranderde de dynamiek op zowel de arbeidsmarkt als de inflatie drastisch rond de periode van maximale beleidsonzekerheid, en met name onzekerheid over importheffingen. De vraaggestuurde inflatie kwam in deze periode onmiddellijk tot stilstand, omdat consumenten voorzichtiger werden. Er werd nog een maand of twee doorgegaan met het aannemen van nieuw personeel, vacatures die mogelijk al uit stonden, maar nadat de tarieven op grote schaal waren ingevoerd, kwam daar vrijwel een einde aan. Nu de onzekerheid is afgenomen, is de consumentenvraag en de impact daarvan op de inflatie sterk teruggekeerd, en we verwachten ook een bescheiden herstel van de arbeidsmarkt, opnieuw met enige vertraging. Uiteindelijk zullen de heffingen ook een direct negatief effect hebben op de arbeidsmarkt en zal de werkloosheid iets stijgen, maar in ons basisscenario voorzien we geen 'non-lineaire' versnelling van de werkloosheid.

Er bestaat echter een risico op een snelle stijging van de werkloosheid als de rente niet wordt verlaagd.

De sterke stijging van de werkloosheid en het risico op hysterese – een stijging van de werkloosheid die aanhoudt zelfs nadat de eerste schok voorbij is – waren de belangrijkste redenen voor de agressieve versoepelingscyclus tijdens de pandemie. De snelheid waarmee de werkloosheid na de pandemie daalde, was waarschijnlijk uniek, omdat de oorzaak van de werkloosheid niet de conjunctuurcyclus was, maar de pandemische schok. De huidige neergang wordt voornamelijk veroorzaakt door beleidskeuzes van de regering-Trump en zal daarom waarschijnlijk ook niet volledig het historische patroon volgen. Toch bevindt de VS zich vanuit cyclisch perspectief momenteel waarschijnlijk in een kwetsbaardere positie dan in de periode vlak voor de pandemie.

Gezien de rol van het beleid van de regering-Trump in de huidige neergang, kan men zich afvragen hoe effectief versoepeling zou zijn om deze trend te keren.

De financiële omstandigheden blijven relatief gunstig. Het kredietbeleid is over het algemeen expansief. De aandelenkoersen staan op een historisch hoog niveau. De VS hebben nog steeds het grootste begrotingstekort in de geschiedenis buiten een recessie. Met dit soort fiscale steun zal de R-star, de neutrale rente, hoger uitvallen. De vergrijzing van de bevolking en productiviteitswinst door AI zullen deze neutrale rente de komende jaren waarschijnlijk ook omhoog duwen. Het belangrijkste is misschien wel dat de afgelopen twee jaar hebben aangetoond dat de Amerikaanse economie met een sterk tempo van 3% per jaar kan groeien, zelfs onder de druk van deze restrictieve rente. De huidige impact is geconcentreerd in, maar niet volledig beperkt tot, de delen van de economie die door heffingen worden getroffen. Het is niet duidelijk hoeveel lager de rente zou moeten zijn om bedrijven te ondersteunen die te maken hebben met effectieve invoertarieven van 20%, en bovendien is het onwaarschijnlijk dat lagere tarieven structurele concurrentieproblemen zouden oplossen. Tegelijkertijd brengt dit duidelijk het risico met zich mee dat andere delen van de economie oververhit raken.

Gezien de druk op de Fed is het behoud van de geloofwaardigheid in de strijd tegen inflatie de belangrijkste doelstelling.

Het ironische is dat de rente nu waarschijnlijk dichter bij neutraal zou hebben gelegen als Trump geen beleid had gevoerd of de onafhankelijkheid van de Fed niet had aangevallen. Zelfs als we alleen kijken naar het effect van het beleid van Trump, zou het voor de Fed veel gemakkelijker zijn geweest om de rente te verlagen als er geen politieke bemoeienis was geweest, aangezien een verlaging nu kan worden opgevat als toegeven aan politieke druk in plaats van een redelijke interpretatie van de huidige gegevens. De uiteindelijke kosten voor de economie van een aanzienlijke renteverhoging in het licht van de ongebreidelde inflatie – de tweede golf in te korte tijd – zijn waarschijnlijk groter dan de kosten van een verdere geleidelijke afkoeling van de arbeidsmarkt als gevolg van een mild restrictief beleid.

De huidige economie kan een 'herijking' van 25 basispunten aan zonder dat de inflatie sterk terugveert.

Ons basisscenario is dat de Fed de rente geleidelijk zal verlagen, maar niet verder zal versoepelen dan het punt waarop dit tot verdere inflatieproblemen zou leiden. Dit houdt in dat de rente na september ongewijzigd blijft, totdat de Fed in 2026 na een roulatie van de regionale FOMC-leden weer begint met verlagingen van 25 basispunten per kwartaal. Aan de andere kant heeft Trump opgeroepen tot een totale verlaging van meer dan 300 basispunten en doet hij er alles aan om invloed uit te oefenen op de Fed. Een sterkere, snelle versoepeling zou vrijwel zeker een nieuwe inflatiegolf veroorzaken en zal waarschijnlijk niet voldoende zijn om de structurele problemen op de arbeidsmarkt, veroorzaakt door het tarief- en immigratiebeleid van Trump, op te lossen.