FX Special - Waarom de dollar nog steeds overgewaardeerd is

De Amerikaanse dollar is aanzienlijk overgewaardeerd volgens verschillende maatstaven, waaronder onze eigen fundamentele modelramingen. De Japanse yen en de euro zijn het meest ondergewaardeerd ten opzichte van de dollar. De voornaamste oorzaken voor de zwakke dollar in 2025 zijn cyclische factoren en valutarisicoafdekking. We verwachten we dat de dollar verder zal verzwakken als gevolg van negatieve cyclische ontwikkelingen en toenemende bezorgdheid over structurele factoren.

Inleiding

Sinds het begin van het jaar is de dollar 13% in waarde gedaald ten opzichte van de euro, 4% ten opzichte van de yen en zelfs 17% ten opzichte van de Zweedse kroon. Op handelsgewogen basis is de Amerikaanse dollar nominaal met 6% en reëel met ongeveer 4% gedaald. De daling van de dollar roept vragen op over de huidige waardering van de dollar. Is hij nu ondergewaardeerd, nog steeds overgewaardeerd, of wordt hij verhandeld tegen een koers die dicht bij zijn fundamentele waarde ligt? In deze publicatie zetten we een aantal argumenten uiteen die aantonen dat de dollar nog steeds overgewaardeerd is. We bespreken ook de recente dynamiek, en welke factoren kunnen leiden tot een meer aanhoudende daling dan we dit jaar al hebben meegemaakt.

Sterke dollar in het verleden

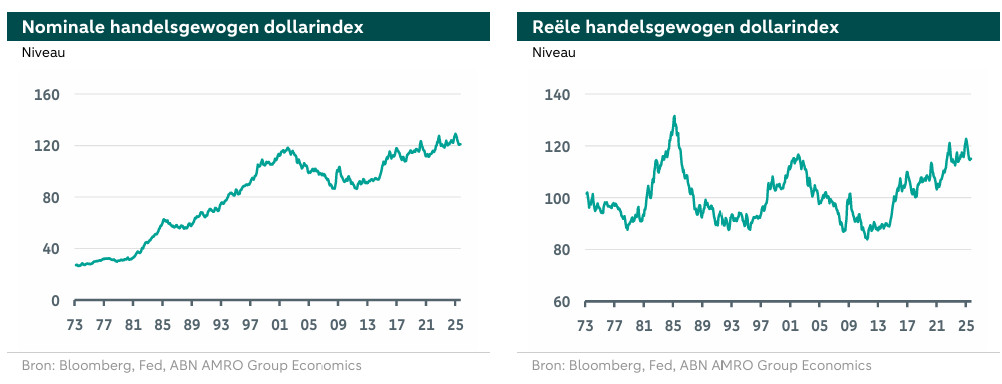

De handelsgewogen index van de Fed (de dollar ten opzichte van een mandje van andere valuta's, gewogen naar hun belang in de Amerikaanse buitenlandse handel) laat zien hoe sterk de dollar is ten opzichte van andere valuta's. In nominale termen geeft de index aan dat de dollar bijna op het hoogste niveau staat sinds deze reeks in 1973 begon. Als we kijken naar de index in reële termen, die rekening houdt met de inflatie in de VS ten opzichte van die in andere landen, is de dollar ook zeer hoog in vergelijking met historische niveaus. Hij overschrijdt momenteel de vorige piek van 2001, maar heeft het niveau van 1985 nog niet helemaal bereikt.

In 2001 bereikte de dollar zijn hoogtepunt omdat beleggers de dollar als veiligehavenmunt kochten in de crises in de voorgaande periode, waaronder de peso-crisis (1994), de Aziatische valutacrisis (1997-1999), de crisis in Rusland (1998), de Long-Term Capital Market crisis (1998), de crisis in Latijns-Amerika (1998-1999), de economische crisis in Argentinië (2001-2002) en het uiteenspatten van de dotcom-bubbel (maart 2000). Op dat moment groeide de Amerikaanse economie bescheiden, maar jaren van conservatief budgetteren resulteerden in een groot begrotingsoverschot. De Federal Reserve verhoogde de rente en de reële rentevoeten stegen. Tegelijkertijd importeerde de VS meer dan het exporteerde, wat leidde tot een groeiend handelstekort. De dollar bereikte zijn hoogtepunt in juli 2001, maar begon daarna om verschillende redenen te dalen. De reële rente daalde aanzienlijk en werd uiteindelijk negatief als gevolg van de monetaire beleidswijzigingen van de Fed. Bovendien veranderde het begrotingsoverschot in een groot tekort van meer dan 3% en bleef het handelstekort verslechteren. Deze problemen hielden aan totdat de subprime-hypotheekcrisis de VS in 2006 trof. Tijdens het hoogtepunt van wereldwijde financiële crisis kozen beleggers echter toch weer voor de dollar als veilige haven munt, waardoor deze tijdelijk weer opveerde.

In 1985 groeide de Amerikaanse economie snel, met een goede balans tussen groei en inflatie, en waren de reële rentetarieven hoog, maar begonnen ze te dalen. De VS kampte echter met problemen op het gebied van de lopende rekening en de begrotingsbalans, wat betekende dat het land meer importeerde dan exporteerde en meer uitgaf dan het verdiende. In deze periode slaagde Fed-voorzitter Volcker erin de inflatie terug te dringen. Omdat de dollar zo sterk was, kwamen de VS, Duitsland, Japan, Frankrijk en het Verenigd Koninkrijk op 22 september 1985 overeen om de waarde van de dollar te verlagen, in wat bekend staat als het Plaza-akkoord. Dit besluit werd genomen toen de dollar al zijn hoogtepunt had bereikt. Aan het begin van dit jaar was er sprake van een soortgelijk 'Mar-a-Lago'-akkoord (zie voor meer informatie hier). Dit was gebaseerd op het idee dat Stephen Miran in een paper uiteenzette. Het akkoord maakte deel uit van een groots plan om de dollar te devalueren, vergelijkbaar met het bovengenoemde 'Plaza-akkoord' uit 1985. Deze intentie kan mede verantwoordelijk zijn geweest voor een deel van de waardevermindering die we hebben gezien dit jaar, zelfs zonder dat er daadwerkelijk een akkoord is gesloten.

Op dit moment heeft de VS te maken met aanzienlijke en aanhoudende begrotingstekorten die naar verwachting zullen toenemen, evenals het grootste handelstekort ooit, hoewel het moeilijk is om in te schatten hoe de situatie zich zal ontwikkelen met de invoering van invoerheffingen. Tegelijkertijd zijn de reële rentetarieven de afgelopen jaren aanzienlijk gestegen, met name als gevolg van de afnemende inflatie, maar nu wordt verwacht dat deze zullen dalen nu de Fed haar versoepelingscyclus heeft hervat. Op dit moment lijkt de economie meer op die van 1985 dan op die van 2001, hoewel er ook nu zorgen zijn over bubbels in de prijzen van aandelen op het gebied van AI, maar daarover later meer. Destijds heeft het Plaza-akkoord bijgedragen aan de daling van de dollar, maar ook de macro-economische situatie speelde een belangrijke rol. Wat kunnen we nu verwachten?

Waardering van de Amerikaanse dollar

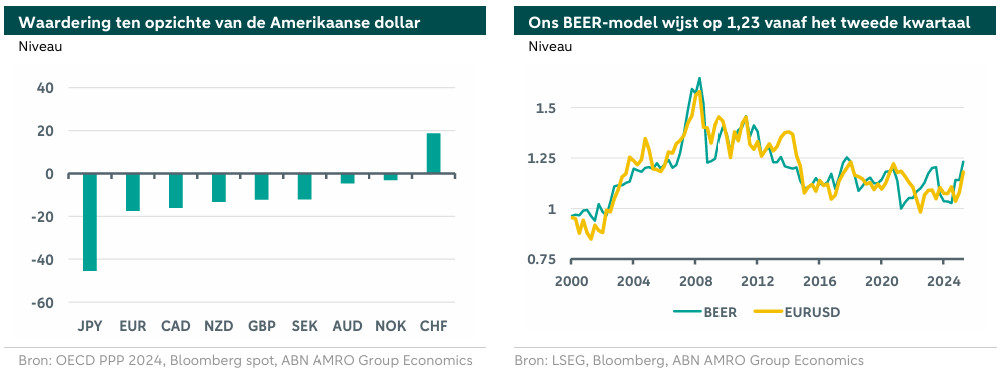

Om te begrijpen of de dollar overgewaardeerd is, kunnen we gebruikmaken van de koopkrachtpariteit (PPP). PPP helpt bij het vergelijken van wat er in verschillende landen met geld kan worden gekocht, waardoor we een beter beeld krijgen van de waarde van een valuta. De OECD verstrekt PPP-gegevens voor veel landen, waaronder die met belangrijke valuta's (de G10-landen). De meest recente gegevens zijn van 2024. Voor de euro zijn PPP-ramingen beschikbaar voor de meeste landen in de eurozone, en voor deze landen wordt een BBP-gewogen gemiddeld PPP-niveau berekend.

De grafiek linksboven toont de resultaten. Volgens KKP is de dollar het meest overgewaardeerd ten opzichte van de Japanse yen, met een overwaardering op basis van KKP van ongeveer 40%. Deze maatstaf impliceert ook een overwaardering van 17% ten opzichte van de euro. De enige uitzondering is de CHF, ten opzichte waarvan de dollar op basis van KKP 19% ondergewaardeerd is. Op basis van BBP-wegingen suggereert de KKP-analyse een EURUSD-waardering van 1,42.

Een andere schatting van de waardering van de dollar ten opzichte van de euro komt van ons interne BEER-model (Behavioural Equilibrium Exchange Rate), dat kwartaalgegevens gebruikt om een 'fundamentele waarde' van de wisselkoers te schatten op basis van macro-economische fundamenten, waaronder handelsvoorwaarden, relatieve rendementen en relatieve prijsniveaus. De meest recente beschikbare gegevens wijzen op een 'fundamentele' waarde van de EURUSD van 1,23, de hoogste sinds 2017, en een aanzienlijke stijging sinds het dieptepunt in het derde kwartaal van 2024.

Wat gebeurde er in 2025?

Zoals hierboven aangegeven is de Amerikaanse dollar dit jaar aanzienlijk verzwakt. Sinds half september is de dollar gestabiliseerd. Ondanks zijn zwakte is de dollar nog steeds overgewaardeerd. In de markt zijn verschillende redenen genoemd waarom de dollar dit jaar is verzwakt. Deze omvatten de aanvallen van Trump op stabiele Amerikaanse instellingen, waaronder de Fed, en het verlies van de status van de dollar als veilige haven. Hoewel deze factoren een rol hebben gespeeld, denken wij dat er dit jaar hoofdzakelijk twee belangrijke factoren zijn geweest die hebben bijgedragen aan de zwakte van de dollar, namelijk cyclische factoren en valutarisicoafdekking. In het onderstaande gedeelte gaan we nader in op deze factoren. Wij denken dat de andere structurele factoren een rol kunnen spelen in risicoscenario's, die later in het rapport worden belicht.

Cyclische factoren

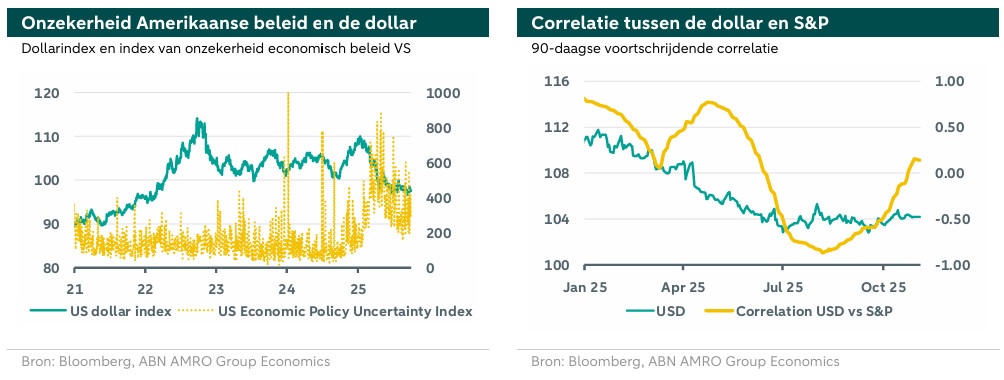

Het beleid van de Amerikaanse regering heeft invloed gehad op de groeivooruitzichten, de inflatiedynamiek en de verwachtingen ten aanzien van het monetaire beleid. De verwachtingen van een verdere versoepeling van het monetaire beleid door de Fed, een zwakkere groei dan verwacht en een ongunstige inflatiedynamiek hebben de Amerikaanse dollar onder druk gezet. Bovendien heeft de onzekerheid over het economisch beleid van de regering-Trump waarschijnlijk geleid tot een lagere dollar. De grafiek links hieronder toont de onzekerheid over het economisch beleid van de VS en de Amerikaanse dollar. De dollar heeft de neiging om te verzwakken als de onzekerheid over het economisch beleid van de VS toeneemt. Dit jaar is deze index historisch hoog geweest.

Meer dollarhedging

De afdekking van Amerikaanse activa door buitenlandse beleggers is een belangrijke dynamiek op de valutamarkten. Wanneer Japanse beleggers bijvoorbeeld Amerikaanse activa (zoals obligaties of aandelen) kopen, willen ze zich mogelijk indekken tegen valutarisico's (om zichzelf te beschermen tegen verliezen in het geval dat de dollar ten opzichte van de yen verzwakt). De kosten van afdekking zijn afhankelijk van verschillende factoren, waaronder:

Het verschil tussen de Amerikaanse en Japanse rentetarieven

De huidige wisselkoers tussen de Amerikaanse dollar en de Japanse yen

Als er veel vraag is naar afdekking in één valuta (bijvoorbeeld de Amerikaanse dollar), kan dit de kosten van deze afdekkingen opdrijven

Als er spanning op de markt is (bijvoorbeeld een tekort aan dollars), kunnen de kosten van afdekking stijgen

Als de kosten voor hedging te hoog worden in vergelijking met het historische gemiddelde, kunnen deze beleggers besluiten om minder van hun Amerikaanse beleggingen af te dekken of hun positie volledig ongedekt te laten (wat betekent dat ze het valutarisico rechtstreeks op zich nemen). De afdekkingsstrategie heeft invloed op de valutamarkten. Als Japanse beleggers bijvoorbeeld Amerikaanse activa kopen zonder afdekking, is het volledige effect van de transactie voelbaar op de valutamarkt, omdat zij dollars kopen om de Amerikaanse activa te betalen. Dit verhoogt de vraag naar dollars, wat de dollar kan versterken. Als de Japanse belegger de dollarpositie afdekt, voert hij ook een tweede, tegengestelde transactie uit op de valutamarkt om het valutarisico af te dekken. Dit vermindert de totale impact van de oorspronkelijke transactie op de valutamarkt, omdat de aankoop en verkoop van dollars elkaar gedeeltelijk opheffen. De kosten van afdekking spelen een grote rol bij deze beslissingen. Als afdekking duur is, kunnen beleggers ervoor kiezen om dit niet meteen te doen, maar later als ze veel geld beginnen te verliezen. Deze uitgestelde afdekking kan grotere schommelingen op de valutamarkten veroorzaken.

In een recent rapport legt de BIS (Bank voor Internationale Betalingen) uit dat de Amerikaanse dollar in april 2025 deels is verzwakt door de manier waarop buitenlandse beleggers hun valutadekking hebben beheerd. Toen de dollar in waarde daalde, leden beleggers die in dollar luidende activa (zoals Amerikaanse aandelen of obligaties) bezaten, verliezen op het deel van hun beleggingen dat niet was beschermd (niet was afgedekt) tegen valutarisico's. Om deze verliezen te minimaliseren, besloten sommige beleggers hun bescherming (hedgeratio) te verhogen nadat de dollar begon te dalen. Dit betekent dat ze meer dollars gingen verkopen op de valutamarkt, wat nog meer neerwaartse druk op de dollar uitoefende en de zwakte ervan versterkte ( ).

Het verband tussen de waarde van de dollar en Amerikaanse aandelen markten verandert continue. Als men verwacht dat de waarde van de dollar stijgt is men minder geneigd de positie te hedgen. Toen echter de dollar aanzienlijk begon te dalen, werden beleggers nerveus en besloten ze om meer te hedgen. De grafiek rechtsboven laat zien dat de correlatie tussen de dollar en de S&P tijdens de uitverkoop van de dollar van positief naar negatief veranderde.

Vooruitzichten voor de dollar

Hierboven hebben we uitgelegd dat cyclische factoren en valutahedging de belangrijkste oorzaken zijn geweest van de zwakte van de dollar dit jaar en dat de dollar nog steeds overgewaardeerd is. Wij blijven negatief over de dollar tijdens onze prognoseperiode vanwege cyclische en structurele factoren.

Cyclische factoren negatief voor de dollar

We verwachten dat de cyclische factoren een negatieve invloed blijven hebben op de dollar. We verwachten dat de Fed de rente meer zal verlagen. Dit is mogelijk al in de koers verdisconteerd, maar het risico van een nog gematigder beleid onder druk van president Trump is dat niet. Bovendien is dit beleid van de Fed niet ideaal voor de inflatievooruitzichten (zie hier voor meer). Als gevolg hiervan zullen de reële rentetarieven waarschijnlijk dalen, wat negatief is voor een valuta

Structurele factoren krijgen meer aandacht

Naast de cyclische factoren verwachten we dat structurele factoren meer aandacht zullen krijgen, zoals het begrotingstekort en het tekort op de lopende rekening.

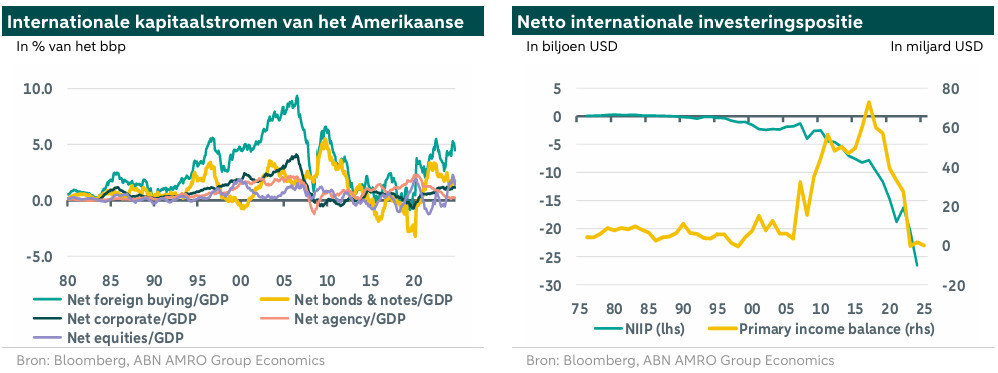

We beginnen met het begrotingstekort van de VS. Het begrotingstekort van de VS bevindt zich op een onhoudbaar traject (zie onze nota hier). In juli werd de One Big Beautifull Bill Act (OBBBA) aangenomen, die bijdraagt aan de stijgende schuld. De verlenging van de belastingverlagingen in dat wetsvoorstel is grotendeels ongedekt en vormt een risico dat het jaarlijkse begrotingstekort de komende jaren stijgt van de huidige 5-6% naar 7-8%. Op dit moment lijkt een deel van die kosten te worden gecompenseerd door tariefinkomsten. De tariefinkomsten zullen de komende jaren waarschijnlijk dalen, terwijl de overheidsuitgaven verder kunnen stijgen. Over het geheel genomen zal de begrotingssituatie verslechteren. De bezorgdheid over het onhoudbare begrotingstekort en de sluiting van de overheid hebben bijgedragen aan de zwakte van de dollar door de stijging van de risicopremies, wat betekent dat beleggers een hogere vergoeding wilden voor het risico dat ze nemen. De grafiek links hieronder laat zien dat de netto portefeuillestromen naar obligaties, notes en agency zijn gedaald, maar dat buitenlanders geen netto verkopers van Amerikaanse obligaties zijn geweest. Waarschijnlijk hebben zij hun valutarisicoafdekking verhoogd (zie hierboven).

De VS heeft niet alleen een groot begrotingstekort (dat zelfs nog toeneemt), maar ook een groot tekort op de lopende rekening. Buitenlanders waren bereid dit tekort te financieren vanwege de speciale status van Amerikaanse activa en de Amerikaanse dollar. De grafiek rechtsboven toont de netto internationale investeringspositie van de VS. Wat voor de VS uiterst zorgwekkend is, is dat buitenlanders meer Amerikaanse activa bezitten dan de VS buitenlandse activa. En het verschil tussen beide is nog nooit zo groot geweest (groene lijn in de grafiek). Jarenlang was het netto primaire inkomenssaldo zeer positief. Dit betekent dat de inwoners van de VS meer konden verdienen aan hun buitenlandse activa dan buitenlanders aan Amerikaanse activa. Dit dempte het negatieve saldo op de lopende rekening. Onlangs is dit positieve primaire inkomenssaldo verdampt (gele lijn). Voorlopig lijken buitenlandse beleggers hun Amerikaanse activa aan te houden, maar ze zijn begonnen hun valutarisico af te dekken of hebben de afdekking uitgebreid (zie hierboven). Als ze zouden besluiten hun Amerikaanse activa aan te passen, zou dit een aanzienlijke impact kunnen hebben op de Amerikaanse activaprijzen en de Amerikaanse dollar (meer hierover in het risicoscenario).

Neerwaartse risico's voor onze vooruitzichten

We voorspellen een verdere verzwakking van de dollar met een prognose van 1,25 voor de EUR/USD aan het einde van 2026. Maar bewegingen op de financiële markten zijn zelden ordelijk en daar zijn we ons van bewust. Welke ontwikkelingen zouden een ernstigere uitverkoop van de dollar kunnen veroorzaken? In dit deel gaan we daar dieper op in.

Buitenlandse beleggers beginnen Amerikaanse activa en de dollar te verkopen

Zoals hierboven vermeld, zijn buitenlandse beleggers Amerikaanse activa blijven kopen, maar hebben ze hun hedges uitgebreid om de impact van een langdurige daling van de dollar te temperen. Op een gegeven moment zouden ze kunnen besluiten om te stoppen met het kopen van Amerikaanse activa, omdat kopen en hedgen niet langer aantrekkelijke risico-rendementsverhouding bieden en/of een ongedekte positie niet wenselijk is. Ze zouden zelfs kunnen besluiten om een aantal van deze posities van de hand te doen. In een dergelijke situatie zouden ze Amerikaanse activa verkopen. Het is moeilijk te zeggen wat de aanleiding voor een gedragsverandering zou zijn, afgezien van de hedgingkosten. Een mogelijke aanleiding zou kunnen zijn dat beleggers zich zorgen maken dat de hausse op de Amerikaanse aandelenmarkten, aangewakkerd door het idee van Amerikaanse dominantie op het gebied van AI en digital assets, op het punt staat te vertragen of zelfs te barsten.

Bezorgdheid dat de Fed zijn onafhankelijkheid verliest

Bovendien zijn de directe aanvallen van president Trump op stabiele Amerikaanse instellingen en zijn schermutselingen met de rechtsstaat en de grondwet geen goed nieuws voor de dollar. Zijn aanvallen op de Fed hebben geleid tot de vrees dat de Fed haar onafhankelijkheid zou kunnen verliezen. De aanvallen op de Fed zijn inderdaad geïntensiveerd en de belangrijke datum is februari, wanneer de regionale Fed-presidenten door de raad van bestuur van de Federal Reserve moeten worden herbenoemd (zie voor meer informatie hier). Het ontslag van Fed-gouverneur Lisa Cook, waarover momenteel een rechtszaak loopt, is van cruciaal belang. Als het Hooggerechtshof vóór februari in het voordeel van de regering beslist, zou Trump waarschijnlijk aanzienlijke invloed kunnen uitoefenen op de toekomstige samenstelling van het FOMC. Wij denken dat als de Fed haar onafhankelijkheid zou verliezen, de inflatieverwachtingen zullen stijgen, de reële rendementen verder zullen dalen en de dollar zal dalen.

Angst om zijn superieure status op de financiële markten te verliezen

Een ander risico van een ernstigere uitverkoop van de dollar is de vrees dat de rol van de dollar in het financiële systeem zal afnemen en/of dat de dollar zijn status als veilige haven zal verliezen. Sommige beleggers hebben deze vrees al geuit in 2025. De hegemonie van de dollar is gebaseerd op verschillende dynamieken, waaronder het aandeel in het bbp, het aandeel in de facturering, het aandeel in grensoverschrijdende kredietverlening, het aandeel in internationale reserves, het aandeel in de valutahandel, het aandeel in betalingen, diepe financiële markten en militaire macht. Of de dollar deze dominante rol kan blijven spelen, hangt af van de vraag of er een serieuze concurrent voor deze subrollen zal zijn. Wij achten het onwaarschijnlijk dat de dollar de komende jaren zijn dominante rol in het financiële systeem en/of zijn status als veilige haven zal verliezen. Er is namelijk geen alternatief voor de dollar in termen van liquiditeit, noch in fiatvaluta's (euro, yen, Chinese yuan), noch in grondstoffen (goud) en noch in de digitale wereld (bitcoin, ether, stablecoins). In een volgende publicatie zullen we dieper op dit onderwerp ingaan.

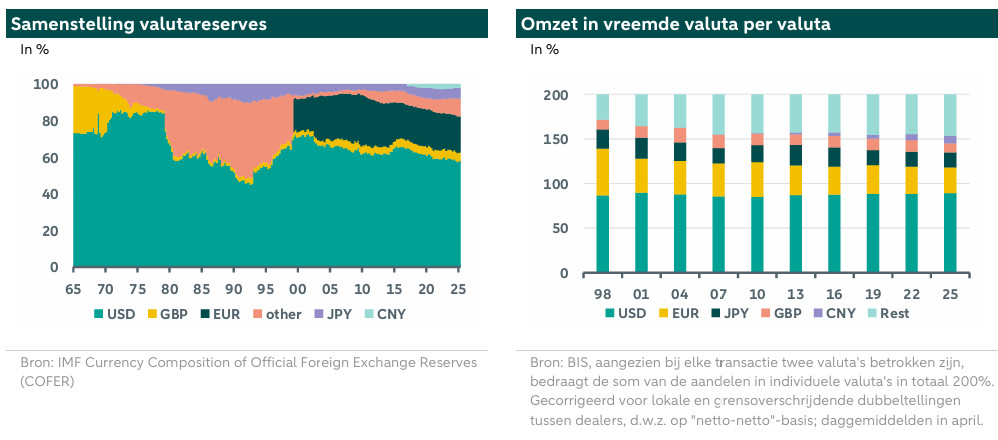

Wat we al willen delen, is de rol van de dollar in de wereld van fiatvaluta's. De bovenstaande grafieken laten zien hoe sterk de positie van de dollar momenteel is. De grafiek links toont de samenstelling van de reserves van centrale banken. Landen houden reserves aan om verschillende redenen, waaronder het opvangen van economische schokken, het betalen van importen, het aflossen van schulden en het matigen van de waarde van hun eigen valuta. Veel landen kunnen geen geld lenen of buitenlandse goederen betalen in hun eigen valuta – aangezien een groot deel van de internationale handel nog steeds in dollars plaatsvindt – en daarom moeten ze reserves aanhouden om tijdens een crisis een stabiele aanvoer van import te garanderen en crediteuren ervan te verzekeren dat schulden in vreemde valuta kunnen worden afgelost. De meeste landen willen hun reserves aanhouden in een valuta met diepgaande en liquide, financiële markten omdat ze er zeker van willen zijn dat ze in geval van nood toegang hebben tot hun reserves. Centrale banken houden grote hoeveelheden dollars aan. Het aandeel van de dollar schommelt tussen 45% en 85% en het gemiddelde sinds 1965 is 65%. De afgelopen jaren is het aandeel van de dollar enigszins gedaald. Het ligt momenteel onder het langetermijngemiddelde, maar nog steeds aanzienlijk boven het dieptepunt van de jaren negentig en ver boven het aandeel van andere valuta's. Er is dus ruimte voor een verdere daling van het aandeel van de dollar zonder dat dit de dominante status van de dollar als reservevaluta in gevaar brengt.

De grafiek rechts toont de rol van de dollar op de valutamarkten. Uit de laatste driejaarlijkse enquête van de BIS onder centrale banken blijkt dat de Amerikaanse dollar aan één kant van de transactie stond bij 89,2% van alle transacties, een stijging ten opzichte van 88,4% in 2022 (van de 200%). Het aandeel van de euro daalde tot 28,9% (van 30,6%) en dat van de Japanse yen bleef vrijwel ongewijzigd op 16,8%. Het aandeel van het Britse pond daalde tot 10,2% (van 12,9%). Het aandeel van de Chinese renminbi en de Zwitserse frank steeg tot respectievelijk 8,5% en 6,4% (. Als we kijken naar de samenstelling van de reserves van centrale banken en de omzet in vreemde valuta, is er geen echte concurrent voor de dollar. Zoals hierboven aangegeven, richten we ons in een andere publicatie op de centrale rol van de dollar in het financiële stelsel.

Opwaartse risico's voor onze vooruitzichten

Een van de redenen waarom de daling van de dollar zich de afgelopen maanden heeft gestabiliseerd, is dat beleggers van mening zijn dat de VS een dominante rol zal spelen op het gebied van AI en digital assets. De Amerikaanse regering lijkt een strategie te hebben om zowel fiatvaluta's als digitale valuta's te domineren. Het spillovereffect van digital assets naar reguliere financiële markten (bijvoorbeeld de vraag naar stabiele Amerikaanse activa als reserves voor stablecoins) is nog niet zo groot, maar naarmate de ontwikkelingen in een stroomversnelling komen, zullen ook de spillover-effecten toenemen. Als gevolg daarvan zal de dollar zijn centrale rol in het financiële systeem versterken en zullen niet veel valuta's (fiat of digitaal) met de dollar kunnen concurreren. Een grotere vraag naar de dollar in de digitale wereld zal ook leiden tot een grotere vraag naar Amerikaanse activa. Dit zal de dollar waarschijnlijk ondersteunen.

Conclusie

Volgens verschillende maatstaven, waaronder die van ons, is de Amerikaanse dollar aanzienlijk overgewaardeerd. De Japanse yen en de euro zijn het meest ondergewaardeerd ten opzichte van de dollar. Cyclische factoren en valutarisicoafdekking hebben voornamelijk bijgedragen aan de zwakte van de dollar in 2025. In onze prognose verwachten we dat de dollar verder zal verzwakken als gevolg van negatieve cyclische ontwikkelingen en meer bezorgdheid over de structurele factoren.