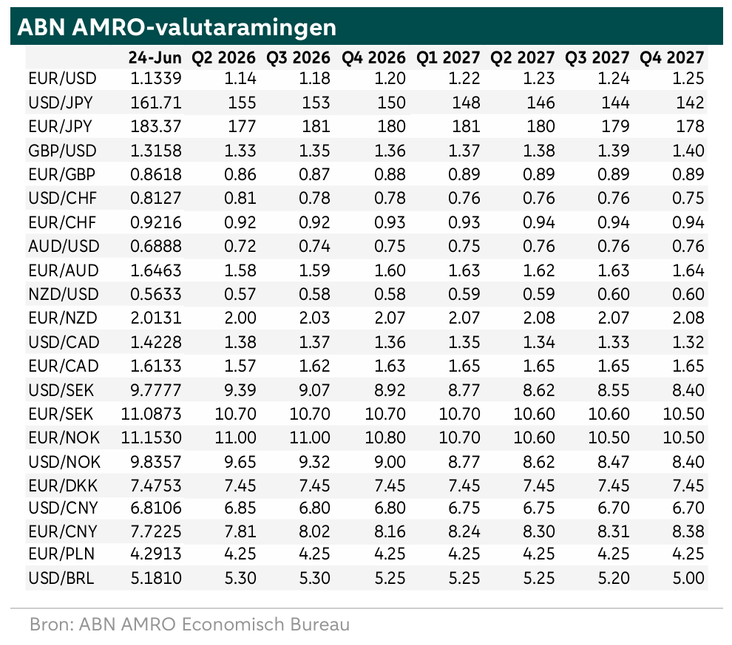

FX Weekly - Dollarrally maskeert onderliggende risico’s

De dollarrally is vooral gedreven door een herbeoordeling van de vooruitzichten voor het Fed-beleid. Markten zijn mogelijk te ver gegaan met het inprijzen van renteverhogingen door de Fed; wij verwachten nog steeds renteverlagingen. Extreme positionering in het Britse pond en de yen vergroot het risico op scherpe valutabewegingen. De kracht van de dollar kan in de zomer aanhouden, maar na de vakantieperiode kunnen de risico’s rond de VS weer meer aandacht krijgen.

Dollarrally maskeert onderliggende risico’s

Vorige week schreven we dat de risico’s voor de dollar weer meer aandacht konden krijgen na het akkoord tussen de VS en Iran. De recente marktreactie laat echter zien dat beleggers daar nog niet volledig op gericht zijn. De Fed-vergadering zorgde opnieuw voor een sterkere dollar, terwijl de olieprijzen juist daalden. Daarbij vallen enkele punten op. Ten eerste hadden hogere olie- en gasprijzen de dollar gesteund, omdat de VS een energie-exporteur is. Tegelijkertijd drukten ze op de euro, omdat de eurozone energie importeert. In principe zouden lagere energieprijzen daarom moeten leiden tot enige dollarzwakte en herstel van de euro. Dat verwachtten wij ook, maar tot nu toe is de reactie beperkt gebleven. De daling van de olieprijs sinds vorige week lijkt steeds meer deels een dollarverhaal te zijn, en niet vooral een afspiegeling van de verwachte vraag en aanbod op de oliemarkt in de komende maanden.

Ten tweede hebben buitenlandse beleggers veel geld in Amerikaanse beleggingen gestoken, vooral in aandelen, omdat zij rekenen op bovengemiddelde rendementen. Posities op de futuresmarkt laten ook zien dat de belangstelling voor de dollar is toegenomen. Tegelijkertijd hebben beleggers sinds 2025 een groter deel van hun dollarblootstelling afgedekt. Aandelenbeleggers zijn bovendien voorzichtiger geworden over grote technologiebedrijven. Opvallend genoeg heeft dit de dollar nog niet verzwakt. Sommigen noemen dit misschien vraag naar een veilige haven, maar wij vinden dat geen overtuigende verklaring. Beleggers die Amerikaanse beleggingen kochten vanwege het hoge rendement, zullen waarschijnlijk niet extra dollars kopen zodra ze minder vertrouwen krijgen in diezelfde beleggingen. Ze kunnen hun aandelen ook verkopen en de opbrengst aanhouden in cash of kortlopende instrumenten die nog steeds rente opleveren. Volgens ons speelt de veiligehavenrol van de dollar vooral in periodes van extreme marktstress en tekorten aan dollarliquiditeit.

Ten derde gingen markten ervan uit dat een Fed onder leiding van Kevin Warsh relatief verruimingsgezind zou zijn. Na zijn eerste vergadering en persconferentie is dat beeld sterk veranderd. Markten prijzen nu ongeveer 35 basispunten aan renteverhogingen in per eind 2026. Dat was een belangrijke reden voor de sterkere dollar. Wij denken echter dat markten hierin mogelijk te ver zijn doorgeschoten. Wij verwachten geen renteverhogingen en blijven ervan uitgaan dat de Fed rond de jaarwisseling juist begint met het verlagen van de beleidsrente.

Ten vierde zijn posities in sommige valutamarkten extreem. Speculanten hebben Britse pond en Japanse yen verkocht. De netto short posities in het Britse pond zijn dichtbij niveaus die kort na het brexitreferendum tien jaar geleden werden gezien. Ook de positionering in de Japanse yen is zeer groot: speculanten hebben grote netto shortposities in de yen. Volgens de laatste gegevens is de markt netto long in de Amerikaanse dollar en licht long in de euro. Dat is belangrijk. De extreme yenpositionering komt op een moment dat de koers van USD/JPY dicht bij niveaus staat die voor het laatst in 1986 werden gezien. Tegelijkertijd hebben Amerikaanse en Japanse beleidsmakers recentelijk gesproken over, en gewaarschuwd voor, het risico op interventie. Als Japan alleen zou ingrijpen, zou het lastig zijn om tegen de markt in te gaan, tenzij de timing ideaal is, bijvoorbeeld bij dunne handel en wanneer beleggers al twijfelen of de yen nog verder kan verzwakken. Wij denken dat de markt veel moeilijker weerstand kan bieden aan gezamenlijke interventie door de VS en Japan. Zo’n stap zou zeldzaam zijn, maar kan wel helpen om USD/JPY omlaag te krijgen. Beleggers lijken een deel van hun shortposities in de yen tegenover de euro af te bouwen. Dat zet EUR/JPY onder druk en daardoor ook EUR/USD. Per saldo denken wij dat gezamenlijke interventie USD/JPY waarschijnlijk sneller omlaag zou duwen dan EUR/JPY. Dat zou positief zijn voor EUR/USD.

Tot slot komt de vakantieperiode dichterbij. Dan kunnen handelsomstandigheden volatieler en minder voorspelbaar worden. Het positieve momentum voor de dollar kan in de zomer aanhouden. Na de vakantieperiode kunnen beleggers echter opnieuw hun aandacht richten op de Amerikaanse tussentijdse verkiezingen en op de bredere risico’s rond de dollar.

Alles bij elkaar zorgde de eerste Fed-vergadering onder Warsh ervoor dat markten een hoger pad voor de Amerikaanse rente gingen inprijzen. Dat leidde tot een algehele dollarrally. Nu de vakantieperiode nadert, kan deze trend op korte termijn aanhouden. Na de zomer verwachten wij echter dat markten zich opnieuw gaan richten op de risico’s rond de VS en op de tussentijdse verkiezingen.