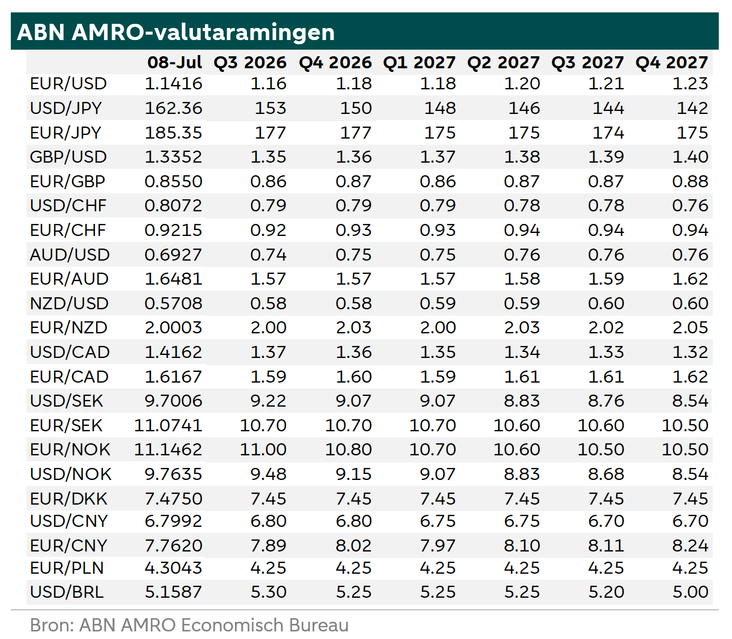

FX Weekly - Energieprijzen staan opnieuw centraal

De gevoeligheid van de euro voor energieprijzen is veranderd, maar de recente stijging van de energieprijzen heeft opnieuw op de munt gedrukt. Financiële markten testen in hoeverre de autoriteiten yenverzwakking zullen tolereren. De Reserve Bank of New Zealand heeft de rente met 25 bp verhoogd en aangegeven dat verdere renteverhogingen waarschijnlijk zijn.

De euro en energieprijzen

De gevoeligheid van de euro voor energieprijzen is veranderd. Aan het begin van het conflict tussen de VS en Iran drukten hogere energieprijzen de euro ten opzichte van de Amerikaanse dollar. Tijdens het conflict werd EUR/USD echter minder gevoelig voor energieprijzen en juist gevoeliger voor de verwachtingen rond de Fed en de ECB. Toen een Memorandum of Understanding werd aangekondigd, daalden de energieprijzen fors, maar won de euro slechts beperkt terrein tegenover de Amerikaanse dollar, omdat markten vooral gericht waren op verwachtingen van renteverhogingen door de Fed. Meer recent viel Iran een LNG-tanker aan en voerden de VS luchtaanvallen uit op 80 locaties in Iran. Daardoor stegen de olie- en gasprijzen sterk. Dat bood steun aan de valuta’s van energie-exporteurs, zoals de Noorse kroon, de Canadese dollar en de Amerikaanse dollar. Tegelijkertijd verzwakten de valuta’s van energie-importeurs. De euro daalde opnieuw tegenover de Amerikaanse dollar toen de energieprijzen opliepen. Vooruitkijkend zal de richting in EUR/USD afhangen van de verwachtingen voor de Fed en de ECB, inflatieverwachtingen, veranderingen in nominale en reële renteverschillen tussen de VS en Europa, en de perceptie van mogelijke energietekorten in de eurozone. Tijdens de vakantieperiode is de liquiditeit lager en kunnen bewegingen groter uitvallen in vergelijking met normale marktomstandigheden.

De markt test de houding van de autoriteiten ten aanzien van yenverzwakking

Het beleggerssentiment ten aanzien van de yen blijft zwak. De inzet van de Japanse regering op begrotingsverruiming en de voorkeur voor een ruimere beleidskoers van de Bank of Japan drukken op de munt, terwijl de positie van Japan als grote energie-importeur voor extra druk op de munt zorgt. Ondanks deze factoren merkten wij in de FX Weekly van vorige week op dat het risico op interventie in de yen was toegenomen. De markt was vorige week voorzichtig, nadat berichten suggereerden dat Japanse functionarissen mogelijk zouden stoppen met het vooraf signaleren van valuta-interventies. Omdat interventie echter uitbleef, kregen beleggers meer vertrouwen en duwden zij de yen lager tegenover zowel de Amerikaanse dollar als de euro. USD/JPY nadert nu de piek van vorige week van 162,84 en kan richting 164,50 bewegen. Dat interventie tot nu toe niet heeft plaatsgevonden, betekent niet dat dit niet alsnog zal gebeuren. De marktomstandigheden blijven risicovol. Een stop-lossorder biedt mogelijk geen volledige bescherming, omdat de volgende verhandelde koers veel lager kan liggen als valuta-interventie plaatsvindt. Zoals wij vorige week aangaven, blijft de positionering extreem: de markt zit long in Amerikaanse dollars en zeer short in yen. Als het sentiment in het voordeel van de yen draait, bijvoorbeeld door zorgen over interventie of door andere factoren, kan het herstel scherp zijn. In dat geval keert USD/JPY mogelijk geruime tijd niet terug naar de niveaus van deze week.

Reserve Bank of New Zealand verhoogt rente met 25 bp en signaleert verdere stappen

Deze week verhoogde de Reserve Bank of New Zealand (RBNZ) haar beleidsrente met 25 bp naar 2,5%. In haar verklaring stelde de centrale bank dat, hoewel de energieprijzen zijn gedaald, de impact van de schok nog enige tijd zal aanhouden en de vooruitzichten voor de inflatiedruk op middellange termijn onzeker blijven. Ook gaf de centrale bank aan dat, nu de inflatie nog steeds boven de doelstelling ligt en de economische activiteit naar verwachting aantrekt, verdere vermindering van monetaire stimulering waarschijnlijk nodig zal zijn om de inflatie terug te brengen naar het middelpunt van de doelstelling van 2%. Toekomstige rentebesluiten zullen afhangen van binnenkomende data, prijszettingsgedrag en de kracht van de economische activiteit, en van hoe deze factoren de inflatiedruk op middellange termijn beïnvloeden. De markt prijst voor dit jaar bijna 40 bp aan aanvullende renteverhogingen in. Onze visie op de RBNZ ligt dicht bij de marktconsensus, hoewel wij voor de Fed dovisher zijn dan de markt. Daarom verwachten wij een beperkte stijging van de Nieuw-Zeelandse dollar tegenover de Amerikaanse dollar.