FX Weekly - Neerwaarts bijstellen van de dollar

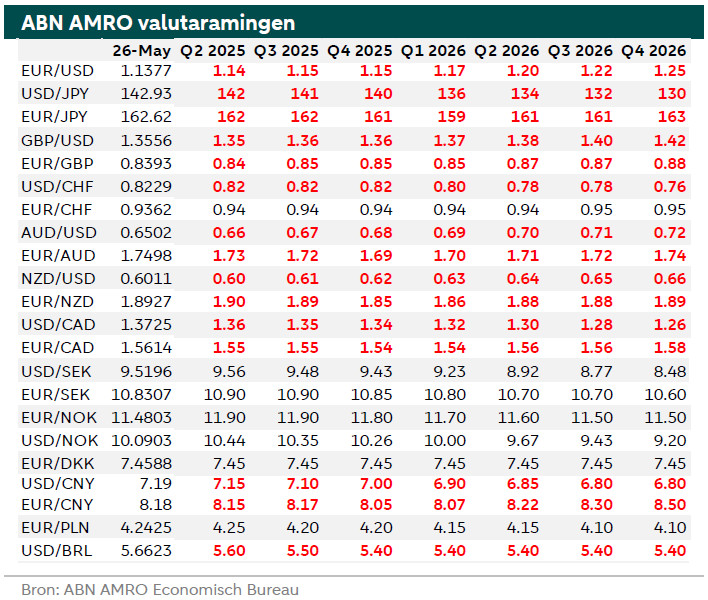

We hebben onze prognoses voor de Amerikaanse dollar verlaagd. Hogere Amerikaanse rentevoeten vanwege hogere risicopremies zijn ongunstig voor de dollar. De VS heeft een nadelige mix van groei en inflatie, en de aandacht is verschoven naar het onhoudbare begrotingstekort. Onze nieuwe EUR/USD-prognose voor eind 2025 is 1,15 (voorheen 1,08) en voor eind 2026 1,25 (voorheen 1,15)

Neerwaarts bijstellen van de Amerikaanse dollar

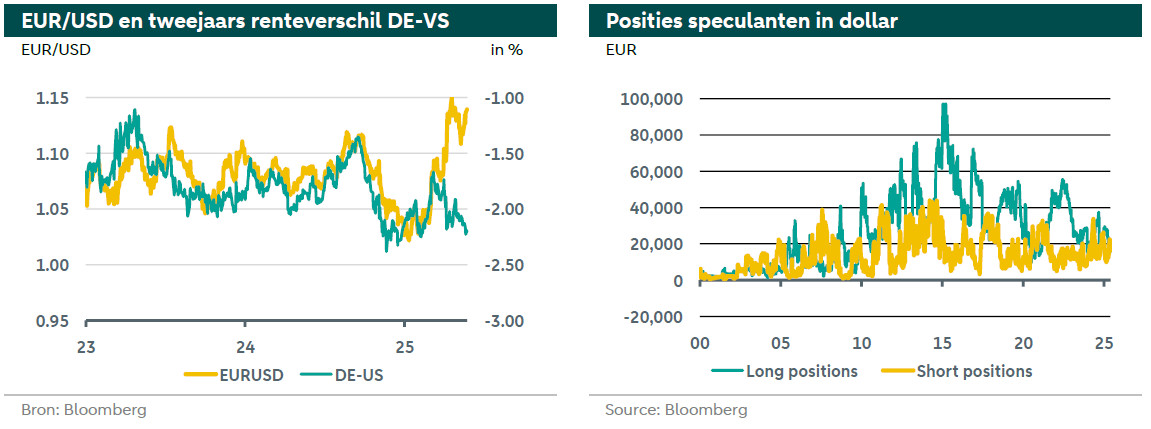

Vorige week hebben we aangegeven dat het herstel van de dollar van korte duur was en dat de kans groot is dat de Amerikaanse dollar zijn vorige dieptepunt opnieuw zal testen. We hebben onze visie op de Amerikaanse dollar over de hele linie naar beneden bijgesteld. We verwachten nu dat de dollar dit jaar en volgend jaar verder zal verzwakken om de redenen die we hieronder uiteenzetten.

Om te beginnen hebben het agressieve tariefbeleid van de Amerikaanse regering, de wankelende militaire steun aan bondgenoten, de schermutselingen met de rechtsstaat en de grondwet, en de bedreigingen voor de onafhankelijkheid van de Federal Reserve (Fed) schokgolven door de financiële markten gestuurd. Dit heeft geleid tot hogere risicopremies voor de VS en een uitverkoop van Amerikaanse activa. Hogere risicopremies leiden tot hogere rentes op Amerikaanse staatsobligaties en een groter renteverschil met andere landen om negatieve in plaats van positieve redenen. Daarom hebben grotere renteverschillen de dollar niet ondersteund, zoals normaal het geval zou zijn (zie onderstaande grafiek links).

Bovendien zal het beleid van de Amerikaanse regering (onder andere ook de hogere invoerheffingen), leiden tot een ongunstige combinatie van lagere groei en hogere inflatie. Dit heeft doorgaans een negatief effect op de waardering van de dollar.

Bovendien is de aandacht verschoven naar het Amerikaanse belastingplan en de gevolgen daarvan voor het toch al grote begrotingstekort van het land. Het huidige tekort bedraagt ongeveer 2 biljoen dollar per jaar, meer dan 6% van het bbp. De schuld van de federale overheid bedraagt momenteel ongeveer 100% van het bbp, het hoogste niveau sinds de Tweede Wereldoorlog. Bij de huidige wetgeving zal deze in tien jaar tijd stijgen naar 117%. Het wetsvoorstel dat momenteel in het Congres wordt besproken maakt de situatie nog erger. Als dit voorstel wordt doorgevoerd zal de schuldquote in 2034 op 125% uitkomen, en op 129% als de plannen definitief worden.

Gezien al deze factoren verhogen we onze prognose voor de EUR/USD van 1,08 naar 1,15 voor eind 2025 en van 1,15 naar 1,25 voor eind 2026. We hebben ook andere valutaprognoses aangepast om deze verandering in onze visie op de dollar weer te geven.