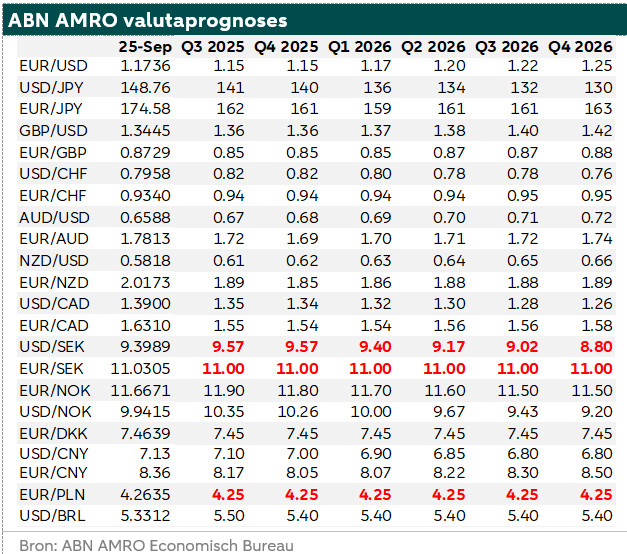

FX Weekly - Nieuwe ramingen EUR/SEK en EUR/PLN

De Zwitserse centrale bank houdt rente ongewijzigd. De Zweedse Riksbank verlaagt de rente en geeft aan dat de verruimingscyclus voorlopig ten einde is. We hebben onze visie op EUR/SEK gewijzigd naar neutraal. We hebben ook onze visie op EUR/PLN bijgesteld naar neutraal.

Inleiding

Vorige week hebben de Bank of Canada (-25 basispunten), de Fed (-25 basispunten), de centrale bank van Brazilië (ongewijzigd), Norges Bank (-25 basispunten), Bank of England (ongewijzigd) en Bank of Japan (ongewijzigd) hun monetaire beleid vastgesteld. Deze week waren de Zweedse Riksbank en de Zwitserse centrale bank aan de beurt.

De Zwitserse centrale bank laat beleid ongewijzigd, zoals verwacht

Vanmorgen heeft de Zwitserse centrale bank (SNB) besloten haar beleidsrente ongewijzigd op nul % te laten, omdat de inflatiedruk ongewijzigd is. Dit werd algemeen verwacht. De SNB zei ook dat zij bereid blijft om indien nodig actief te zijn op de valutamarkt. De inflatie ligt onder de doelstelling en de economische vooruitzichten in Zwitserland zijn verslechterd als gevolg van aanzienlijk hogere Amerikaanse invoerheffingen. Aangezien Zwitserland echter meer afhankelijk is van de handel met de eurozone, zal de economie van de eurozone bepalen in hoeverre de impact van de Amerikaanse invoerheffingen op Zwitserland kan worden gecompenseerd. We laten onze prognoses voor de frank ongewijzigd.

Een laatste renteverlaging voor de Riksbank

Eerder deze week verlaagde de Zweedse Riksbank de beleidsrente met 25 basispunten tot 1,75% om de economische activiteit verder te ondersteunen en de inflatie op middellange termijn te stabiliseren op het streefcijfer. De markt had geen verandering in het beleid verwacht. De Riksbank deelde ook mee dat de beleidsrente naar verwachting nog enige tijd op dit niveau zal blijven. De prognose van de centrale bank voorziet geen verdere renteverlagingen in de prognoseperiode tot het derde kwartaal van 2028. Er wordt zelfs een kleine renteverhoging verwacht vanaf het derde kwartaal van 2027. De eerste reactie van de markt was een lichte verzwakking van de kroon als gevolg van de verrassende renteverlaging. Later herstelde de kroon zich vanwege het vooruitzicht dat de rente niet verder zal worden verlaagd. Sindsdien is de kroon gestabiliseerd ten opzichte van de euro.

Aangezien we verwachten dat de verruimingscycli van zowel de Riksbank als de ECB ten einde zijn gekomen en de financiële markten deze visie ook inprijzen, zal dit op korte termijn waarschijnlijk geen invloed hebben op de EUR/SEK-koers. Over het geheel genomen denken we dat het opwaartse potentieel voor de kroon in onze prognoseperiode beperkt is. Zweden heeft een cyclische economie die sterk afhankelijk is van de wereldhandel en de wereldwijde groei. Tegelijkertijd is de kroon een relatief kleine munt die kwetsbaar is in periodes van risicoaversie. We hebben onze prognoses aangepast om deze neutrale visie weer te geven.

Onzekerheid tempert opwaarts potentieel voor Poolse złoty

Op 3 september heeft de centrale bank van Polen, zoals algemeen verwacht, de beleidsrente met 25 basispunten verlaagd. De Poolse economie is relatief sterk en de bbp-groei (3,4% j-o-j in het tweede kwartaal van 2025) werd positief beïnvloed door een stijging van de binnenlandse vraag. Bovendien daalde de inflatie in augustus (van 3,1% j-o-j naar 2,8%). Het monetair beleid is erop gericht de inflatie (CPI) op 2,5% te houden, met een symmetrische bandbreedte van +/-1 procentpunt op de middellange termijn. De centrale bank is data-afhankelijk dus ze kijkt hoe de economie en inflatie zich verder ontwikkelen.

Sinds april schommelt de EUR/PLN tussen 4,2 en 4,3. Een relatief sterke economie en relatief hoge rentetarieven in Polen ondersteunen de munt, terwijl politieke onzekerheid en onzekerheid over de volgende stappen van Rusland op geopolitiek gebied op de munt drukken. Daarom hebben we onze prognoses bijgesteld naar een meer neutraal standpunt.