FX Weekly - Update van yen-prognoses

De yen is gedaald ten opzichte van de euro, maar gestegen ten opzichte van de dollar. Speculanten hebben hun netto longposities in de yen verminderd. We werken onze yen-prognoses bij. Nieuwe prognose USD/JPY: 148 eind 2025 en 136 eind 2026. Nieuwe prognose EUR/JPY: 170 eind 2025 en eind 2026.

Inleiding

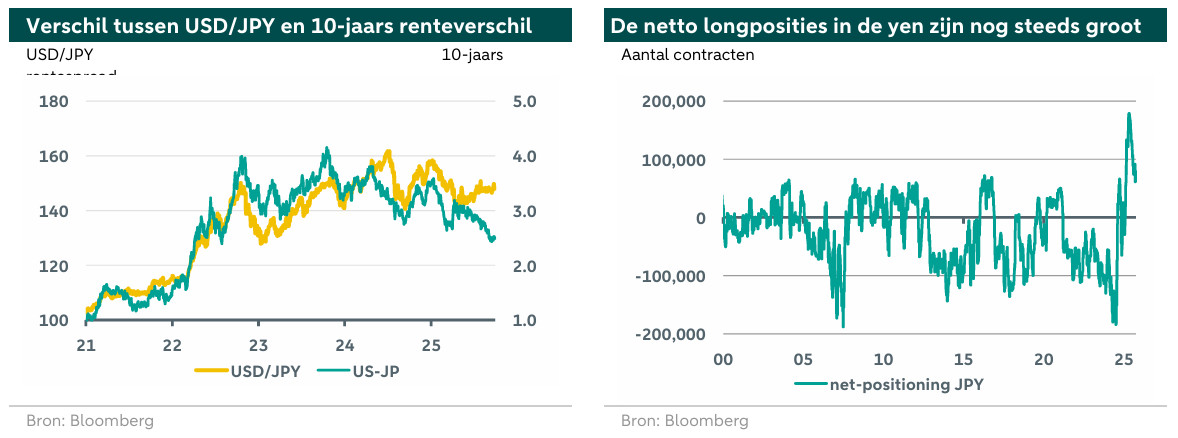

Tot nu toe is de Japanse yen dit jaar gedaald ten opzichte van de euro, het Britse pond, de Noorse kroon, de Zweedse kroon en de Australische dollar. Maar de yen presteerde beter dan de Amerikaanse dollar, de Nieuw-Zeelandse dollar en de Canadese dollar. Deze prestatie is nogal teleurstellend gezien de sterke start van het jaar en het feit dat de Bank of Japan het monetaire beleid (in een langzaam tempo) heeft aangescherpt, terwijl andere centrale banken het beleid hebben versoepeld. De USD/JPY-koers volgt doorgaans de renteverschillen, maar deze relatie is verbroken (zie onderstaande grafiek links). Een mogelijke reden hiervoor is dat speculanten veel yenposities hadden. Hierdoor werd de stijging van de yen beperkt. Toen de yen niet verder steeg, begonnen speculanten deze posities af te bouwen.

Ondanks de afbouw zijn de netto longposities in de yen nog steeds groot (zie onderstaande grafiek rechts). Een andere mogelijke reden is dat het beleggerssentiment sinds april is verbeterd, wat tot uiting komt in de sterke prestaties van de Amerikaanse aandelenmarkten. Nu de Bank of Japan in een langzaam tempo afstapt van het zeer lage rentepeil, lijken beleggers te hebben besloten dat er buiten Japan betere rendementen te behalen zijn.

Vooruitzichten voor de yen

We verwachten niet dat de Japanse yen zo sterk zal stijgen als we eerder dachten, vooral omdat factoren elkaar tegenwerken. Aan de ene kant denken we nu dat de Europese Centrale Bank (ECB) klaar is met het verlagen van de rente, terwijl de markt nog steeds verwacht dat er tegen 2026 nog meer versoepeling zal komen. De markt verwacht dat de Amerikaanse Federal Reserve (Fed) tegen 2026 de rente meer zal verlagen dan wij denken. Onze visie op de Japanse centrale bank komt overeen met wat de meeste mensen verwachten. Door deze verschillen in verwachtingen wordt het moeilijker voor de yen om veel waarde te winnen ten opzichte van de Amerikaanse dollar of de euro. Daar komt bij dat de Bank of Japan het beleid geleidelijk verkrapt en de rentes nog steeds erg laag zijn en, gecorrigeerd voor inflatie, bijna nul (tienjaars rente). De reële rentetarieven (tienjaars rente gecorrigeerd voor inflatie) in de VS, Europa en het VK zijn wel positief.

Aan de andere kant verklaren lage rentes in Japan niet volledig waarom de euro zo sterk is ten opzichte van de yen. Wij denken dat de EUR/JPY niet veel hoger dan 170 zou moeten zijn. Evenzo zou de koers van USD/JPY dichter bij 140 dan bij 150 moeten liggen. Daarnaast hebben handelaren die op de sterkte van de yen hadden ingezet (netto longposities) die posities afgebouwd, wat betekent dat ze in de toekomst hun netto longposities in de yen weer kunnen vergroten.

Kortom, we verwachten geen grote golf van yen-sterkte, maar de huidige zwakte van de yen komt niet overeen met de renteverschillen. We denken dat de yen zich zal herstellen, vooral ten opzichte van de Amerikaanse dollar volgend jaar, aangezien we verwachten dat de dollar over het algemeen zal verzwakken.Onze nieuwe prognoses voor USD/JPY zijn 148 voor eind 2025 (was 140) en 136 voor eind 2026 (was 130). Voor EUR/JPY zijn onze nieuwe prognoses 170 voor eind 2025 (was 161) en 170 voor eind 2026 (was 163).