Kevin Warsh zijn omgekeerde operatie Twist

De regering-Trump zou graag zien dat de langetermijnrente daalt, maar vreemd genoeg lijkt Warsh zijn visie op de Fed het tegenovergestelde te impliceren. Hij heeft een drietal maatregelen die allemaal de rentecurve steiler maken, maar in deze nota richten we ons op zijn beleid om de voetafdruk van de balans van de centrale bank te beperken. Om de balans te verkleinen, zou de Fed moeten terugkeren naar een beleid van schaarse reserves, waardoor het moeilijker zou worden om de rente te controleren. Het is waarschijnlijker dat de Fed de scheefheid van haar portefeuille met staatsobligaties naar langlopende effecten zal verminderen tot een marktneutraal niveau in een omgekeerde Operation Twist. De Operation Twist van de Fed in 2011-2012 vlakte de curve af en verlaagde de termijnpremie, en deze nieuwe ideeen zouden waarschijnlijk het tegenovergestelde effect hebben. Het Amerikaanse ministerie van Financiën zou zijn emissiebeleid kunnen wijzigen en in feite zijn eigen Operation Twist kunnen uitvoeren als onderdeel van een akkoord tussen de Fed en het ministerie van Financiën uit 2026. De toenemende financieringsbehoeften van de Amerikaanse overheid zouden deze verschuivingen nog steeds uitdagend kunnen maken, wat betekent dat ze waarschijnlijk geleidelijk zullen plaatsvinden

Alle aspecten van Kevin Warsh's visie voor de Fed wijzen op hogere langetermijnrentes. Dit lijkt vreemd, aangezien hij door de regering-Trump is voorgedragen als de volgende voorzitter van de Fed, terwijl de regering-Trump juist graag zou zien dat de langetermijnrente daalt. In grote lijnen kunnen de uitspraken van Warsh over de Fed worden samengevat in een drie-eenheid van steepeners. Ten eerste is hij van mening dat het beleid gebaseerd moet zijn op overtuiging in plaats van op gegevens of prognoses. Dit vergroot de kans op langdurige periodes van ongepast beleid, voornamelijk aan de uiterst soepele kant, waardoor de langetermijnrente omhoog gaat. Zo lijkt zijn overtuiging dat AI deflatoir zal zijn vanwege de hogere productiviteit geen rekening te houden met het feit dat de economie kan bloeien als gevolg van AI-investeringen voordat de productiviteitsversnelling zich voordoet. Evenmin dat een hogere productiviteit de neutrale rente zou kunnen opdrijven. Ten tweede heeft hij aangedrongen op minder transparantie, met minder communicatie van FOMC-functionarissen. Dit vergroot de onzekerheid over het beleid en daarmee de volatiliteit van de rente, wat zich zou kunnen vertalen in een hogere termijnpremie. Ten derde, en het belangrijkste, is Warsh een fervent tegenstander van balansoperaties, die historisch gezien meer gericht zijn op de langere termijn en daardoor een afvlakkende druk op de curve uitoefenen. Er zijn verschillende manieren waarop de Fed zou kunnen proberen de balans te verkleinen, mocht er overeenstemming worden bereikt. In deze nota onderzoeken we deze mogelijkheden en evalueren we de waarschijnlijkheid en impact ervan.

Warsh zette zijn agenda voor de Fed uiteen in een toespraak voor de G30 (zie ) in april vorig jaar. Het balansbeleid kreeg daarbij veel aandacht. Hij legt uit dat de Fed volgens hem een periode van ‘dominantie van de centrale bank’ is ingegaan, waarin de aanhoudende uitbreiding van de balans van de Fed heeft bijgedragen aan een ‘gevaarlijk’ begrotingsbeleid in de VS en aan de inflatiegolf van dit decennium. Wat het eerste betreft, merkt hij op dat de Fed in moeilijke tijden uitgaven stimuleerde, maar in goede tijden niet opriep tot discipline. Hij vond QE gepast om de financiële omstandigheden verder te versoepelen voorbij de nulgrens van de beleidsrente in 2008, maar vond dat deze snel moest worden teruggedraaid. Hij ging zelfs zo ver dat hij zijn functie bij de Fed neerlegde vanwege de invoering van een tweede ronde QE in 2010. Volgens hem zorgde de neerwaartse druk op de rendementen als gevolg daarvan ervoor dat beleidsmakers op fiscaal gebied meer konden uitgeven dan ze zouden moeten, omdat ze werden gesubsidieerd. Hij noemt dit monetaire dominantie, in tegenstelling tot de gebruikelijke fiscale dominantie. In wezen suggereert hij dat het balansbeleid van de Fed de regering in staat stelde hoge tekorten te laten lopen.

Mogelijke manieren waarop de Fed de impact op de balans kan verminderen

We zien drie mogelijke manieren waarop een door Warsh geleide Fed zelfs zou kunnen proberen af te stappen van de waargenomen monetaire dominantie. De eerste is via een nieuw akkoord tussen de Fed en het ministerie van Financiën, waarbij de Fed haar posities in staatsobligaties voortzet of versnelt op weg naar neutraliteit. Het daadwerkelijk verkleinen van de balans is geen sinecure. De centrale bank heeft formeel een regime van ‘ruime reserves’ aangenomen, waarbij de effectieve federal funds rate in feite vastzit aan een ondergrens die dicht bij de rentevoet van de Fed op reservetegoeden ligt, in tegenstelling tot een regime van ‘schaarse reserves’, waarbij het aanbod regelmatig moet worden afgestemd op de vraag om de marktclearingrente binnen het door de Fed vastgestelde bereik te houden. Deze ruime reserves zijn in belangrijke mate afhankelijk van een omvangrijke balans van de Fed. Dit biedt de Fed twee manieren om de balans te verkleinen: terugkeren naar een regime van schaarse reserves of het bredere beleid aanpassen om het niveau waarop reserves ‘ruim’ worden te wijzigen. Voordat we ingaan op de mogelijke scenario's, moeten we duidelijk maken dat Warsh weliswaar de nieuwe voorzitter van de Fed wordt (ervan uitgaande dat het Congres zijn benoeming goedkeurt), maar dat hij geen dictator van de Fed wordt. We speculeren over mogelijke scenario's op basis van zijn commentaar. We kennen zijn exacte plannen niet en bovendien kan het zijn dat het bredere FOMC hem verhindert om zijn plannen uit te voeren.

Een akkoord tussen de Fed en het ministerie van Financiën

Het akkoord tussen de Fed en het ministerie van Financiën uit 1951 legde de operationele autonomie van de Fed vast bij het vaststellen van rentetarieven, na druk van het ministerie van Financiën om de kosten van de groeiende overheidsschuld te beperken, terwijl de Fed de rente wilde verhogen om de inflatie te bestrijden. Warsh heeft beweerd dat het akkoord van 1951 in strijd is met de recente praktijk, waarbij de grens tussen de centrale bank en de fiscale autoriteit vervaagt. Hoe zou een dergelijk akkoord er in 2026 uit kunnen zien? Warsh heeft gepleit voor een nieuw akkoord om een kader te bieden waarin de Fed en het ministerie van Financiën, mogelijk ook samen met de huisvestingsinstanties, kunnen samenwerken om de omvang van de balans te verkleinen. Die coördinatie moet de marktvolatiliteit beperken naarmate de balans krimpt en de financiële omstandigheden verscherpen. Warsh lijkt bereid om de beleidsrente te verlagen om die verscherping tegen te gaan. Het feit dat de Fed klaarstaat om alle door het ministerie van Financiën uitgegeven obligaties op te kopen, lijkt sterk op tekortfinanciering en zou ironisch genoeg kunnen, en misschien zelfs moeten, worden gezien als een aanslag op de onafhankelijkheid van de Fed, in tegenstelling tot het verdrag van 1951 dat de onafhankelijkheid juist verbeterde.

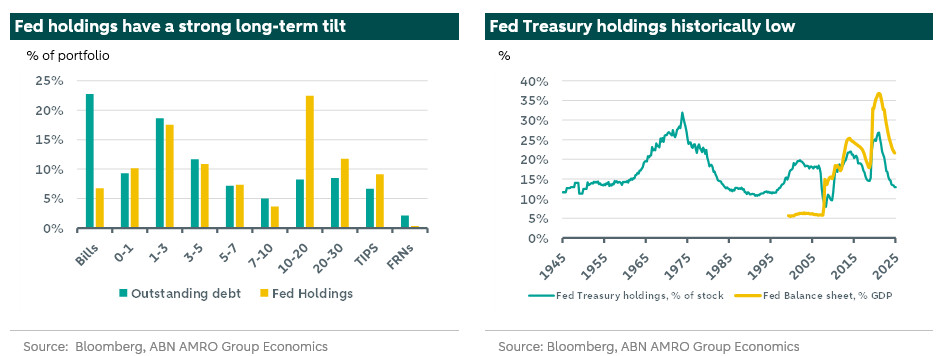

In plaats van de balans daadwerkelijk te verkleinen, denken wij dat een meer marktneutrale balans waarschijnlijker is, waarbij de Fed de looptijd van haar portefeuille verkort door aflopende staatsobligaties te herinvesteren in kortlopende staatsobligaties, in lijn met de looptijd op de markt. Dit zou ook meer in overeenstemming zijn met de balans van vóór 2008, toen de Fed vaak een groter aandeel van de totale staatsobligaties in bezit had dan nu, maar zich concentreerde op kortlopende schuld. Er zijn verschillende manieren waarop de Fed dit kan bereiken. De meest voor de hand liggende is een geleidelijke afbouw, waarbij aflopende schuld wordt vervangen door schuld met een kortere looptijd. Een actieve uitverkoop lijkt minder waarschijnlijk, aangezien het terugbrengen van alleen de 10-20 jaar naar marktneutraal een verkoop of afbouw van meer dan 5% van de totale uitstaande 10-20 jaar staatsobligaties zou vereisen, wat onaanvaardbare marktdruk zou veroorzaken. Daarnaast bestaat ook de mogelijkheid om de portefeuille van door hypotheken gedekte effecten te ruilen voor schatkistpapier, in lijn met de recente aankondigingen van Fannie Mae en Freddie Mac om MBS te kopen om de hypotheekkosten te helpen drukken.

Hoe zou dit er het komende jaar uit kunnen zien? Er staat een aanzienlijke herfinancieringsagenda op het programma. Het grootste deel van de dit jaar vervallende schuld bestaat uit kortlopende obligaties die waarschijnlijk gewoon zullen worden doorgerold. Van de 691 miljard dollar aan door de Fed aangehouden overheidsschuld die in 2026 vervalt, bevindt zich ongeveer 124 miljard dollar in de categorie 7-10 jaar, 56 miljard dollar in de categorie 10-20 jaar en slechts 12 miljard dollar in de categorie 20-30 jaar. Ze houden ongeveer 14,5% van alle dit jaar vervallende overheidsschuld aan, maar meer dan 25% in de segmenten met een langere looptijd.

Reverse Operation Twist

Als de Fed de looptijd van haar portefeuille verkort, zou dat neerkomen op een ‘Reverse Operation Twist’. De Fed heeft in haar geschiedenis twee keer een Operation Twist uitgevoerd, eenmaal in 1961 en meer recentelijk in 2011-2012, beide met de bedoeling de rentecurve af te vlakken. Wat het meer recente programma betreft, kondigde het FOMC in september 2011 aan dat het voor 400 miljard dollar aan langlopende Amerikaanse staatsobligaties zou kopen ter vervanging van een gelijkwaardig bedrag aan kortlopende obligaties. In juni 2012 verlengde het FOMC dit programma tot eind 2012 en wisselde het nog eens 267 miljard dollar aan obligaties om. Gedurende de looptijd van het programma steeg de gemiddelde looptijd van de door de Fed aangehouden schatkistpapier in relatief korte tijd van ongeveer 6 jaar naar ongeveer 10 jaar (zie onderstaande grafiek links). Deze aanzienlijke toename van de looptijd leidde tot een afvlakking van de rentecurve, omdat hierdoor de termijnpremie (zie onderstaande grafiek rechts) in de aanloop naar en tijdens het programma onder druk kwam te staan. Een omgekeerde Operation Twist-operatie zou, als alle andere factoren gelijk blijven, het tegenovergestelde effect hebben.

Ruime versus schaarse reservebeleid

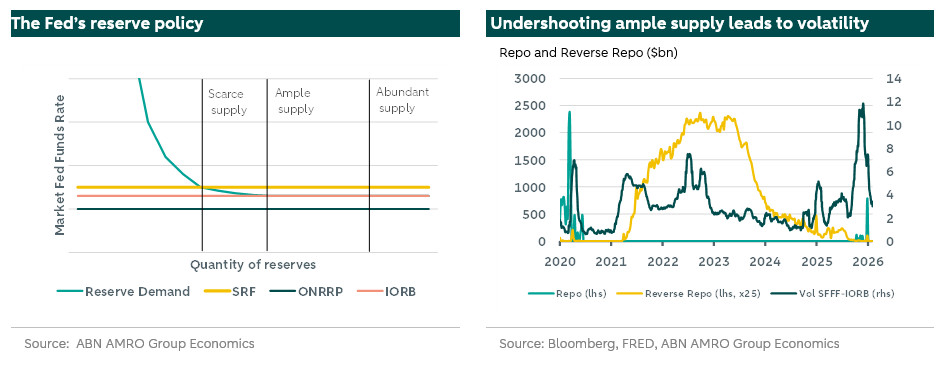

Hoewel de bovenstaande optie vooral een verschuiving in de looptijd van de portefeuille van de Fed inhoudt, leidt deze niet tot een daadwerkelijke verkleining van de balans. Het verkleinen van de balans is geen triviale exercitie. Om te begrijpen waarom, moeten we wat dieper ingaan op de werking van het reservebeheer van de Fed. De Fed stelt een doelbandbreedte van 25 basispunten vast voor de federal funds rate, de rente waartegen banken zonder onderpand overnight geld lenen van intermediairs. De onder- en bovengrens zijn de repo- (SRF) en reverse repo-rente (ONRRP) van de Fed. Er is een derde rente op reservetegoeden (IORB), die 10 basispunten onder de bovengrens ligt. Momenteel bedragen deze drie rentes 3,50, 3,75 en 3,65 procent. Naarmate de hoeveelheid reserves toeneemt, wordt de vraag naar reserves ongeveer bij de IORB inelastisch. Dat betekent dat wanneer het aanbod overvloedig is, de marktrente voor fed funds dicht bij dit niveau blijft. Er is sprake van een ruim aanbod wanneer het aanbod net boven het inflectiepunt ligt, waardoor de omvang van de balans wordt geminimaliseerd terwijl de Fed Funds-rente op het IORB-niveau blijft. Er is sprake van een schaars aanbod wanneer het aanbod in wisselwerking staat met het elastische deel van de vraagcurve en de Fed Funds-rente begint te stijgen. In haar kaderherziening van 2020 heeft de Fed formeel gekozen voor een regeling met een ruim aanbod, wat betekent dat de rente wordt beheerst via deze tarieven, in plaats van via actief reservebeheer. De ECB en de Bank of England hanteren een soortgelijke regeling.

Zoals ook uit bovenstaande grafiek blijkt, heeft de Fed de omvang van haar balans geleidelijk teruggebracht. Eind vorig jaar besloot zij de balans weer geleidelijk uit te breiden, omdat uit de activiteit op de repomarkt en de volatiliteit van de effectieve federal funds rate bleek dat zij te dicht bij de drempel voor ruime reserves was gekomen. De vraag naar liquiditeit zal waarschijnlijk toenemen, waardoor de balans langzaam moet worden uitgebreid om zelfs maar de status quo te handhaven. Tijdens de FOMC-vergadering in december kondigde de Fed inderdaad aan dat zij de balans weer zou gaan uitbreiden om liquiditeitsdruk te voorkomen.

Een terugkeer van de balansomvang naar het niveau van vóór de wereldwijde financiële crisis is daarom in wezen alleen mogelijk als de Fed besluit om opnieuw een beleid van schaarse reserves te voeren en terugkeert naar actief reservebeheer. Dat klinkt als een eenvoudig idee, maar is in de praktijk uiterst moeilijk. Banken hebben hun bedrijfsmodellen aangepast en hun passiva verschoven naar meer liquide, niet-verzekerde deposito's. Als gevolg daarvan is de vraag naar liquiditeit waarschijnlijk permanent hoger geworden, maar daarover later meer. Bovendien is het door deze dynamiek veel moeilijker geworden om de vraag nauwkeurig te voorspellen om zo het aanbod daarop af te stemmen. Dit zal leiden tot grote volatiliteit in de korte rente. Bovendien kunnen banken die de bovengrens van de rente testen, de Fed dwingen om de balans opnieuw te vergroten, zodat succes niet verzekerd is.

Verlaging van de reservebehoefte van banken

De stijging van de reservebehoefte weerspiegelt de hierboven besproken veranderingen in het reservebeheer, maar ook veranderingen in de bankregelgeving, met name de invoering van de liquiditeitsdekkingsratio (LCR). De teller in deze ratio is hoogwaardige liquide activa (HQLA), voornamelijk reserves en Amerikaanse staatsobligaties. De belangrijkste manier om de reservebehoefte te verlagen is daarom het aantrekkelijker maken om staatsobligaties aan te houden, zodat banken deze gaan vervangen. Banken geven momenteel de voorkeur aan het aanhouden van reserves boven staatsobligaties, voornamelijk om signalen van nood te vermijden. Banken willen niet dat anderen zien dat ze tijdens een stressperiode staatsobligaties verkopen. Dat zou kunnen worden gedaan door het rendement op reserves weg te nemen door de IORB weer op nul te zetten, maar dat zou ons in feite terugbrengen naar de situatie van voor het reservebeheer. Ze zouden kunnen verruimen wat als Level 1 HQLA geldt, waardoor er meer alternatieven voor reserves mogelijk worden. Regelgevers zouden kortlopende staatsobligaties kunnen vrijstellen van marktrisicobuffers, waardoor bankreserves kunnen worden vervangen door staatsobligaties voor HQLA. Ze zouden iets soortgelijks kunnen doen aan de hefboomzijde, door staatsobligaties, maar niet reserves, vrij te stellen van hefboomratioberekeningen bij de berekening van de aanvullende hefboomratio (SLR). Banken zouden dan hun staatsobligaties kunnen uitbreiden zonder meer kapitaal aan te trekken.

Het bovenstaande maakt duidelijk dat bij een kleine balans en schaarse reservekaders, zelfs kleine bewegingen in vraag of aanbod, kunnen leiden tot grote schommelingen in de korte geldmarktrente. Een dergelijke onzekerheid zou waarschijnlijk een remmend effect hebben op de bereidheid van banken om krediet te verstrekken aan de reële economie. Het verkleinen van de balans is daarom vol gevaren en wij denken dat het onwaarschijnlijk is dat we een substantiële afbouw van de balans zullen zien. Een verschuiving in de samenstelling van de portefeuille naar een kortere looptijd, mogelijk in samenwerking met het ministerie van Financiën, lijkt een waarschijnlijker uitkomst, maar dit zou moeilijk te realiseren zijn zonder een steilere rentecurve. Een compensatie van lagere korte rentevoeten zou wellicht noodzakelijk zijn om de financiële omstandigheden in stand te houden. We verwachten ook dat het toezichtbeleid zich in een richting zal ontwikkelen die het aanhouden van staatsobligaties aantrekkelijker maakt. Het afgelopen jaar hebben we verschillende suggesties gezien van de regering-Trump om de vraag naar staatsobligaties door banken te stimuleren, en waarschijnlijk zullen er maatregelen worden genomen. Het is niet duidelijk of die veranderingen in de vraagcurve voldoende zullen zijn om de totale groei in lijn met het bbp te compenseren, maar ze zouden een verdere accumulatie kunnen vertragen.

Wanneer theorie en praktijk samenkomen

President Donald Trump heeft de betaalbaarheid van woningen tot een hoeksteen van zijn economische agenda gemaakt en heeft duidelijk gemaakt dat hij de hypotheekrente wil zien dalen. Het zonder meer verkleinen van de balans van de Fed of het verkorten van de looptijd zou in beide gevallen opwaartse druk uitoefenen op de rente op Amerikaanse staatsobligaties en daarmee op de hypotheekrente, als alle andere factoren gelijk blijven. Dit suggereert dat er een fundamentele inconsistentie bestaat tussen de plannen van de heer Warsh en de doelstellingen van de regering-Trump. De verkozen voorzitter van de Fed heeft aangevoerd dat als een centrale bank minder voetafdruk heeft op de markt voor staatsobligaties, dit de begrotingsdiscipline zou kunnen stimuleren en uiteindelijk zou kunnen leiden tot lagere langetermijnrente. Dit argument lijkt voorbij te gaan aan het ‘middelste deel’, namelijk dat er in de eerste plaats hogere langetermijnrente nodig zou zijn om de veranderingen in het begrotingsbeleid in gang te zetten.

Een alternatief scenario om de stijging van de langetermijnrente te temperen, zou zijn dat het Amerikaanse ministerie van Financiën probeert de daling van de gemiddelde looptijd van de portefeuille van de Fed te weerspiegelen door verdere verschuivingen in zijn emissiebeleid. In feite zou het Amerikaanse ministerie van Financiën zijn eigen Operation Twist uitvoeren om de Reverse Operation Twist van de Fed te compenseren als onderdeel van een mogelijk akkoord tussen de Fed en het ministerie van Financiën in 2026. Het ministerie van Financiën is het afgelopen jaar al in deze richting gegaan met meer kortlopende emissies en terugkoop van langlopende effecten. Het zou deze trend kunnen versnellen. Het voorkomen van opwaartse druk op de langetermijnrente is echter misschien makkelijker gezegd dan gedaan, gezien de sterk stijgende financieringsbehoeften van de Amerikaanse overheid. Zo schatte het Congressional Budget Office onlangs dat de schuld van de overheid zou stijgen van ongeveer 30 biljoen dollar vorig jaar (99,4% van het bbp) tot 56 biljoen dollar in 2036 (120,2% van het bbp). Bovendien zou een sterke verlaging van de gemiddelde looptijd van uitstaande overheidsobligaties het herfinancieringsrisico vergroten. Gezien deze overwegingen zou een eventuele Reverse Operation Twist een geleidelijke operatie van meerdere jaren kunnen worden.