Macro Watch - Nou, dat gaat snel met die de-escalatie

Vanochtend kondigden China en de VS een belangrijke de-escalatie in de handelsoorlog aan, waarbij de bilaterale tarieven van 145% (op Chinese export) en 125% (op Amerikaanse export) werden verlaagd naar respectievelijk 30% en 10%.

Na besprekingen in Genève afgelopen weekend kondigden de VS en China een aanzienlijke de-escalatie van de tarievenoorlog aan, waarmee ze de verwachtingen overtroffen

Voor de komende 90 dagen wordt China geconfronteerd met de 10% basistarieven + 20% fentanyl-gerelateerde tarieven, in plaats van 145% en zonder verdere wederkerige tarieven

In plaats van 125% krijgt de VS te maken met tarieven van 10% op de export naar China

Afgelopen donderdag bereikten ook de VS en het VK een handels-overeenkomst die vooral de neerwaartse risico’s beperkt

De handelsovereenkomsten zetten de toon voor de EU: 10% is waarschijnlijk een ondergrens

We verwachten onze groeiprognoses enigszins te verhogen

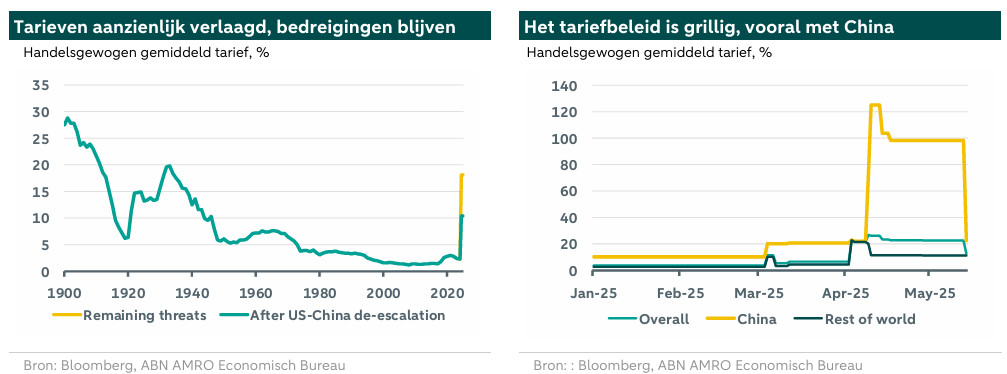

De tarieven zijn flink gedaald, maar nog steeds aanzienlijk

Vanochtend kondigden China en de VS een belangrijke de-escalatie in de handelsoorlog aan, waarbij de bilaterale tarieven van 145% (op Chinese export) en 125% (op Amerikaanse export) werden verlaagd naar respectievelijk 30% en 10%. Het tarief van 30% omvat het universele tarief van 10% van het ‘Liberation Day’-pakket en de fentanyl-gerelateerde tarieven van 20%. Maar niet de verschillende sectiespecifieke tarieven van sectie 232, noch de tarieven van aan het begin van het jaar. Alles bij elkaar verlaagt dit het gemiddelde invoertarief van de VS op China van ruim boven de 100% naar ongeveer 40%. Het totale handelsgewogen gemiddelde tarief op import uit de VS daalt naar iets meer dan 10%, van meer dan 20% vóór het weekend. Een volledige ontkoppeling van de handel is voorlopig afgewend, wat de neerwaartse risico's voor beide economieën beperkt en het risico van een langdurige aanbodschok in de VS verkleint. Toch zijn zowel het Chinese tarief als het algemene tarief vier keer zo hoog als aan het begin van het jaar. Daardoor blijft het negatief doorwerken op met name de Amerikaanse economie, hoewel in mindere mate dan het geval was met het beleid dat voor het weekend gold.

Naast de afspraken die dit weekend zijn gemaakt, hebben de VS en China een overlegmechanisme op het vlak van de economie en de handel ingesteld, waarlangs de twee landen hun onderhandelingen kunnen voortzetten. Dit zal nodig zijn, aangezien de overeenkomst van dit weekend slechts een pauze betekent, geen annulering. Denk bijvoorbeeld aan de 30-daagse pauze die Mexico en Canada hadden voor hun tarieven en de chaos aan het einde van die periode. Beide partijen zullen dus verder willen onderhandelen. China zal proberen om de laatste fentanyltarieven te schrappen, terwijl de VS zal blijven proberen om de exportbeperking voor zeldzame aardmineralen op te heffen. Over dat laatste is opvallend weinig gecommuniceerd. Daarentegen heeft China toegezegd de niet-tarifaire belemmeringen die sinds 2 april zijn ingesteld te zullen opheffen, waarmee waarschijnlijk precies die exportbeperkingen worden bedoeld.

China: 90-daagse wapenstilstand zal voorlopig grootste rem op economische groei verzachten

Na de scherpe escalatie van de bilaterale tarievenoorlog tussen de VS en China in april, hebben we het groeiprofiel per kwartaal aangepast en onze groeiramingen voor geheel 2025 en 2026 verder verlaagd, naar respectievelijk 4,1% (van 4,3%) en 3,9% (van 4,2%). We hielden er al rekening mee dat grote vrijstellingen (bijv. voor consumentenelektronica en auto-onderdelen) de directe exportschok naar de VS zouden verzachten. Daarnaast zal handelsontwijking (bijv. vervoer naar de VS via Zuidoost-Azië, zie ook onze recente global trade watch over frontloading hier) en handelsheroriëntatie/ diversificatie – in combinatie met enkele 'tariefontwijkende praktijken' – de totale exportschok van China nog kleiner maken dan de directe schok. Uit China's maandelijkse exportdata voor april blijkt inderdaad dat de directe export naar de VS met ongeveer 20% op maandbasis is gedaald, maar ook dat dit grotendeels werd gecompenseerd door een stijging van de export naar ASEAN en de EU. Bovendien laten de gegevens over de containerstromen van China naar de VS tot nu toe een opleving zien in mei, na een daling in de loop van april. We verwachtten ook dat Beijing zou doorgaan met monetaire versoepeling en meer steun via de begroting zou toevoegen om de klap van de tariefschok te verzachten (zie bijvoorbeeld hier).

Al met al zal de hierboven genoemde scherpe (tijdelijke) verlaging van de bilaterale tarieven de grootste vorm van tegenwindvoor de Chinese economie in de komende kwartalen verzachten. Dit betekent ook dat Beijing waarschijnlijk weer naar een wat lagere versnelling zal terugschakelen wat betreft het toevoegen van extra steun. Al met al zien we de opwaartse risico's voor onze groeiprognoses momenteel toenemen. Later deze maand publiceren we een update van deze groeiramingen.

Handelsakkoord tussen VS en VK geen ‘game changer’, maar beperkt neerwaartse risico's

Afgelopen donderdag kondigden de VS ook een overeenkomst op hoofdlijnen met het VK aan (). Twee belangrijke onderdelen vielen ons op. Ten eerste heeft het VK een grote concessie gedaan door stilzwijgend akkoord te gaan met het basistarief van 10%, dat gehandhaafd blijft zonder enige vermelding van de mogelijkheid dat het wordt verwijderd. Ten tweede heeft het VS zijn nieuwe tarief van 25% op auto’s verlaagd naar het basistarief van 10%, onder voorwaarde van een jaarlijks quota van 100.000 geïmporteerde auto’s uit het VK. Dit aantal ligt rond het huidige niveau van de Britse auto-export naar het VS. In ruil daarvoor ontving de VS de vage toezeggingen over markttoegang voor Amerikaanse landbouwproducten (waarbij de VS erkende dat het VK niet gedwongen zou worden om voedselnormen te wijzigen), en concreter, een afschaffing van het tarief van 19% op Amerikaanse ethanol tot een quota van 1,4 miljard liter. Dat laatste is veel hoger dan de huidige Amerikaanse ethanol-export, maar deze komt overeen met minder dan 1% van de totale Amerikaanse export naar het VK in 2024. Opvallend afwezig in dit alles waren wijzigingen aan de Britse belasting op digitale diensten, die gehandhaafd blijft, evenals de btw die eerder door de VS een handelsbarrière werd genoemd. De Britse premier Starmer merkte op dat de overeenkomst de handel tussen beide landen zou ‘stimuleren’, waarbij hij negeerde dat de Amerikaanse handelsbarrières in het geheel nu veel hoger zijn dan een paar maanden geleden. Onze mening is dat de overeenkomst de neerwaartse risico’s vermindert, maar dat er nog steeds een impact zal zijn op de Britse export naar de VS onder het basistarief van 10%. Dit zal de groei in de komende kwartalen afremmen, zij het in mindere mate dan als het volledige tarief van 25% op auto’s was doorgegaan.

Wat betekent dit allemaal voor de eurozone?

Wij zien drie belangrijke gevolgen van dit alles voor de eurozone. Ten eerste, met de de-escalatie tussen China en de VS, is er nu waarschijnlijk iets minder sprake een wereldwijde vraag- en aanbodschok, en een vermindering van de negatieve overloopeffecten die dat met zich mee zou hebben gebracht. Ten tweede is er ook minder risico op een overvloed van aanbod van Chinese goederen op de EU-markt, aangezien de handel tussen de VS en China waarschijnlijk snel zal hervatten in de komende maanden (ook al herstellen de handelsvolumes niet volledig gezien de nog steeds hoge tarieven). Deze twee factoren zouden de impact op de groei moeten verminderen, evenals de kortetermijn risico’s voor inflatie.

Ten derde biedt de deal tussen het VK en de VS waarschijnlijk een sjabloon voor een toekomstige EU-VS deal. Het meest opvallende hier is dat de VS vastberaden lijkt om het basistarief van 10% te handhaven, wat er ook gebeurt, waarbij de onderhandelingen zich daarom richten op dreigende 20% hogere ‘wederkerige’ tarieven en andere hogere tarieven, zoals op auto’s, staal en aluminium. We denken dat het waarschijnlijk is dat de VS een soortgelijke deal met de EU zal sluiten zoals met het VK, om: 1) het wederkerige tarief niet te verhogen naar 20% en 2) quota’s voor de invoer van auto's van 10% in te voeren, waarschijnlijk in ruil voor een mix van vage en concrete EU toezeggingen om de markttoegang voor Amerikaanse exporteurs uit te breiden. Dit zal waarschijnlijk meer gericht zijn op het uitbreiden van de invoer van LNG, iets wat de EU sowieso wil doen nu de deadline van 2027 nadert om volledig te stoppen met haar afhankelijkheid van Russische energie. We verwachten vage beloften, vergelijkbaar met die van het VK om de markttoegang voor Amerikaanse landbouwproducten te verbeteren.

Zal de EU aanvaarden dat het basistarief van 10% van kracht blijft?

EU-handelscommissaris Šefčovič werd op rechtstreeks door de FT gevraagd of de EU akkoord zou gaan met 10% als ondergrens voor de tarieven van de VS, waarop hij antwoordde dat 10% een 'zeer hoog niveau' was. Wij zien dit als een uiting van ongenoegen, maar sluiten ook niet uit dat de EU een dergelijke uitkomst zal accepteren. De EU heeft veel meer onderhandelingsmacht met de VS dan het VK, maar tegelijkertijd lijkt er weinig animo te zijn om verwikkeld te raken in een escalerende handelsoorlog met de VS, vooral onder enkele belangrijke landen zoals Italië en Spanje. Daarom zou onze basisverwachting zijn dat de EU met tegenzin het basistarief van 10% accepteert als een minst slecht resultaat. Al met al zal de de-escalatie de groeischok voor de eurozone als gevolg van de Amerikaanse tarieven waarschijnlijk enigszins temperen, maar niet wegnemen. We zijn van plan onze prognoses later deze maand te actualiseren.