Wereldhandel - Frontloading gaat vooraf aan tariefschok

Het herstel van de wereldhandel en de mondiale industrie begin 2025 is mede gesteund door het naar voren halen (frontloading) van de handel in de aanloop naar hogere Amerikaanse importtarieven. Kalmte voor de storm? De schok van de Amerikaanse invoertarieven zal de wereldhandel raken: containerboekingen van/naar de VS nemen een duikvlucht, export-PMI's zijn gedaald en het IMF en de WTO hebben hun prognoses voor de groei van de wereldhandel verlaagd. Er zijn tekenen van frontloading van de handel voorafgaand aan deze tariefschok, met name in de VS (het epicentrum van de tarieven), maar ook in China en de eurozone. Voor Nederland zijn deze tekenen vooralsnog wat minder aanwezig. Na de escalatie van de handelsoorlog tussen de VS en China is de vrees voor een nieuwe Chinese aanbodschok op de Europese markten toegenomen. Toch biedt deze handelsoorlog naast risico’s ook kansen voor Europese bedrijven.

Kalmte voor de storm? De tariefschok vanuit de VS zal de wereldhandel flink raken

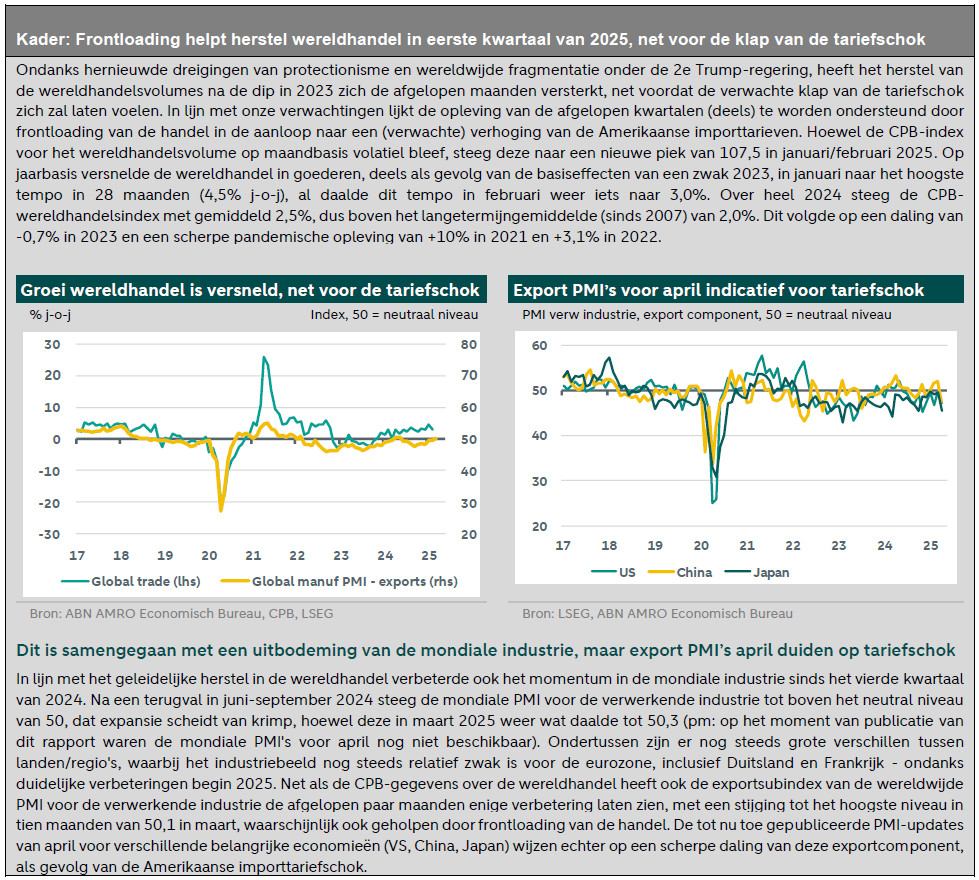

Ondanks hernieuwde golven van protectionisme en wereldwijde fragmentatie onder de 2e Trump-regering heeft het herstel van de wereldwijde handel en industrie zich eind 2024 en begin 2025 voortgezet (zie kader voor een cyclische update). Dit werd tot op zekere hoogte ondersteund door frontloading van de handel, het belangrijkste onderwerp van deze update over de wereldhandel. Dat gezegd hebbende, denken we dat deze recente robuustheid een weerspiegeling is van de stilte voor de storm, aangezien de Amerikaanse importtarieven naar verwachting binnenkort hun weerslag zullen hebben op de groei van het wereldwijde BBP en de handel.

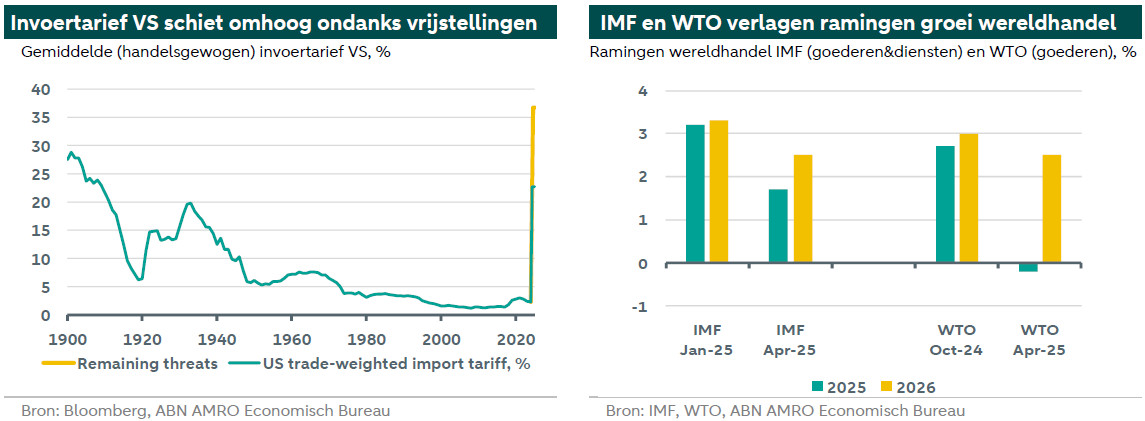

In feite hebben we in april veel ontwikkelingen gezien op het gebied van het Amerikaanse tariefbeleid. Brede en hoge ‘wederkerige’ tarieven werden aangekondigd op 2 april, maar een week later onder druk van de markt en lobby’en door Amerikaanse bedrijven al weer uitgesteld. Onderhandelingen werden gestart maar zonder duidelijke doelen, en bijna in een opwelling richtten de VS hun tarieven frontaal op China. Dit leek een manier van Trump om zijn gezicht te redden, met een aangekondigde pauze van 90 dagen voor de grootste tariefverhogingen op landen die zich hebben ingehouden met het nemen van vergeldingsmaatregelen tegen de VS. Trump heeft sindsdien verder bakzeil gehaald, en heeft bijvoorbeeld consumentenelektronica vrijgesteld van de 145% heffingen op de invoer vanuit China, en later ook auto-onderdelen. De laatste tijd is de toon van de VS ten opzichte van China opmerkelijk verzacht, maar Beijing lijkt momenteel het gevoel te hebben dat het de overhand heeft in het conflict en speelt 'hard to get' (zie onze Global Monthly van april voor meer informatie).

Hoewel de recente versoepelingen het staartrisico voor de wereldeconomie enigszins verkleinen, is het tarievenpakket dat nog steeds van kracht is enorm en hangen er nog steeds dreigingen in de lucht, zoals productspecifieke tarieven op farmaceutische producten, halfgeleiders/elektronica of zelfs kritieke metalen. Bovendien kan het volledige wederkerige tariefpakket nog steeds binnen enkele maanden van kracht worden. Verder blijft er een ongewoon grote onzekerheid over het handelsbeleid bestaan, wat op zich al nadelig is voor de groei. Het lijkt erop dat de tariefschok nu al flink effect heeft. Zo lieten de boekingen voor containervervoer vanuit en naar de VS lieten in april al een scherpe daling zien. De haven van Los Angeles verklaarde onlangs dat het volgende week een daling van 35% verwacht van de inkomende vracht, omdat zendingen vanuit China bestemd voor retailers en fabrikanten bijna tot stilstand zijn gekomen vanwege de tariefescalatie.

Het is dan ook niet verwonderlijk dat het , vooral vanwege de impact van het Amerikaanse tariefbeleid en de tegenmaatregelen, de groeiramingen voor het wereldhandelsvolume (goederen en diensten) recent flink heeft verlaagd, naar 1,7% voor 2025 en 2,5% voor 2026 (van respectievelijk 3,2% en 3,3%). En de (WTO) heeft ook net haar groeiprognose voor 2025 voor het wereldhandelsvolume (goederen) verlaagd van +2,7% naar -0,2% vanwege de escalatie op het gebied van tarieven. De WTO presenteerde ook een negatiever scenario, waarbij de reactivering van opgeschorte wederzijdse tarieven door de VS en de verspreiding van de onzekerheid over het handelsbeleid leiden tot een krimp van het wereldwijde handelsvolume met 1,5% dit jaar.

Wat theorie: Frontloading gaat vaak vooraf aan een tariefschok

Geconfronteerd met ongekende tariefschokken die wereldwijde toeleveringsketens treffen en aanhoudende (handels)beleidsonzekerheid, proberen bedrijven de impact van tarieven op hun bedrijfsmodellen te verzachten en te omzeilen. Een manier om dit op korte termijn te doen is door de handel naar voren te halen (frontloading). Dit is een belangrijke factor om rekening mee te houden bij het volgen van de conjunctuurcyclus, omdat het de klap van de tarieven op de korte termijn juist kan verzachten. Het kan ook leiden tot meer volatiliteit in de data, omdat er een sterkere daling in de handel kan volgen na de frontloading-periode.

Het basisidee van frontloading is eenvoudig: Amerikaanse bedrijven verhogen hun import en leggen voorraden aan voordat de tarieven van kracht worden. Er kunnen verschillende redenen ten grondslag liggen aan deze aanpak, zoals a) margeverliezen op de korte termijn voorkomen, b) marges vergroten door de vooraf geleverde goederen te verkopen nadat de tarieven de binnenlandse prijzen hebben opgedreven voor een hogere prijs, en c) de veerkracht van de toeleveringsketen te waarborgen door een voorraad kritieke inputs aan te leggen voordat deze mogelijk niet meer beschikbaar zijn. Over het algemeen hangt het vermogen om goederen vooraf te leveren af van het bedrijf, de sector en het soort verhandeld goed.

In eerdere tariefperioden is goed gedocumenteerd dat frontloading een manier is waarop bedrijven reageren op dreigende tarieven. Detailhandelaren in de VS verhoogden bijvoorbeeld hun import uit China toen de tarieven in 2017 werden aangekondigd. De concludeert dat het maandelijkse tonnage dat uit China werd geïmporteerd toenam met ongveer 40%, wat de klap voor hun winstmarges in een later stadium kan hebben verzacht. Voor Nederland concludeert het dat in de vorige periode toen staal en aluminium onderhevig waren aan tarieven, de totale exportwaarde van deze goederen naar de VS substantieel steeg tussen de aankondiging van de tarieven en de implementatie. Daarnaast concludeert een andere dat: “de voorraadopbouw plaatsvond ondanks toegenomen consumentenbestedingen en sterke economische groei”.

Bij het bepalen van de mate waarin frontloading plaatsvindt, speelt onzekerheid over toekomstige tarieven een grote rol. Momenteel is er een pauze van 90 dagen voor wederkerige tarieven tot juli voor alle landen behalve China, waarvoor een tarief van 145% geldt (maar met vrijstellingen voor belangrijke categorieën zoals consumentenelektronica en auto-onderdelen). Gezien de onzekerheid hangt de mate waarin frontloading plaatsvindt ook af van de vraag of bedrijven geloven dat de landspecifieke tarieven nog zullen worden ingevoerd.Dit geldt ook voor goederen waarvoor momenteel een vrijstelling geldt, zoals farmaceutische goederen. Omdat frontloading ook financierings- en opslagkosten met zich meebrengt, zullen bedrijven dat meenemen in hun afwegingen.

Recent bewijs voor frontloading van de handel

VS: Forse stijging van de invoer in het epicentrum van de tariefschok is het duidelijkste bewijs van frontloading

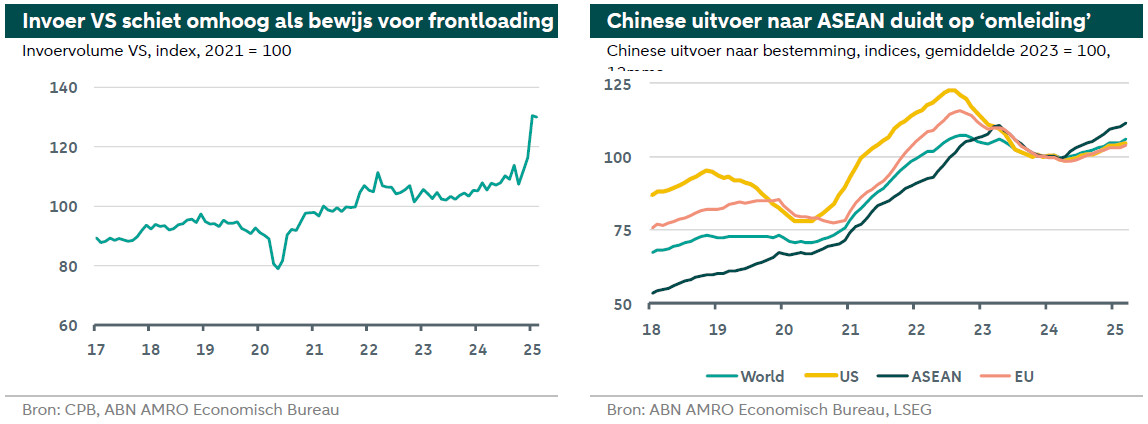

Aangezien frontloading van de handel vooral voortkomt uit de prikkel om aan invoertarieven te ontsnappen (zoals hierboven uitgelegd), ligt het voor de hand dat de Amerikaanse economie – het 'epicentrum' van de nieuwe golf van invoertariefverhogingen – de duidelijkste aanwijzingen van frontloading van de handel laat zien. Een groot deel van de totale invoer van de VS wordt getroffen door tarieven (en tariefsdreigingen), terwijl voor de meeste andere landen slechts een beperkt deel van de totale uitvoer (d.w.z. vooral die naar de VS) wordt getroffen. En inderdaad laten de handelsdata van het CPB zien dat het importvolume van de VS de afgelopen maanden sterk is gestegen. De scherpe stijging van de Amerikaanse invoer is ook duidelijk zichtbaar in de dramatische ommekeer in de groeibijdrage van de netto-uitvoer aan het bbp van de VS in het eerste kwartaal. Deze sloeg namelijk om van een positieve bijdrage van 0,3pp in het vierde kwartaal van 2024 naar de grootste negatieve bijdrage ooit (-4,8pp) in het eerste kwartaal van 2025 en was daarmee de belangrijkste factor achter de krimp van de Amerikaanse economie in het eerste kwartaal (-0,3% k/k geannualiseerd) - zie ook onze update hier.

China: Frontloading ondersteunde groei net voor exportschok; stijgende uitvoer naar ASEAN duidt op ‘handelsomleiding’

In China wijzen verschillende indicatoren op het naar voren halen van de uitvoer eind 2024 en begin 2025 in de aanloop naar de (verwachte) verhoging van de Amerikaanse importtarieven. Deze frontloadingheeft de bbp-groei in de afgelopen twee kwartalen enigszins ondersteund. De exportgroei is sinds het vierde kwartaal van 2024 gemiddeld genomen versneld, afgezien van een daling in februari die verband hield met het Chinees Nieuwjaar, en bereikte in maart een hoogste punt in vijf maanden met 12,4% j-o-j. Bovendien zijn de exportsubindexen van China's twee PMI's voor de verwerkende industrie in de loop van Q1-2025 ook gestegen, net voordat ze in april weer scherp daalden toen de escalatie van de handelsoorlog tussen de VS en China in april duidelijk werd in de PMI-data (zie China – April PMIs show trade war hit).

Als we kijken naar de ontwikkeling van de Chinese export per bestemming, zien we de sterkste tekenen van frontloading bij de export naar Zuidoost-Azië (ASEAN), die eind 2024 en maart 2025 sterk steeg. De uitvoer naar de VS trok eind 2024 ook aan, maar nauwelijks spectaculair in vergelijking met de uitvoer naar ASEAN. Dit kan een aanwijzing zijn dat Chinese exporteurs zich al zijn gaan voorbereiden op handelsomleidingsroutes in de aanloop naar de (verwachte) verhoging van de Amerikaanse importtarieven ten opzichte van China. Bedenk dat deze praktijk van omleiding via landen als Vietnam op grote schaal werd gebruikt na de eerste tarievenoorlog tussen de VS en China in 2018-19. De prikkels voor dergelijke ontwijkingsroutes zijn nog sterker geworden nu China geconfronteerd wordt met algemene invoertarieven van 145% (behalve voor categorieën zoals consumentenelektronica of auto-onderdelen), terwijl Zuid-Aziatische landen op dit moment slechts te maken hebben met een universele invoerheffing van 10%.

Eurozone: de aanwijzingen zijn er; Frontloading dempt problemen in de industrie

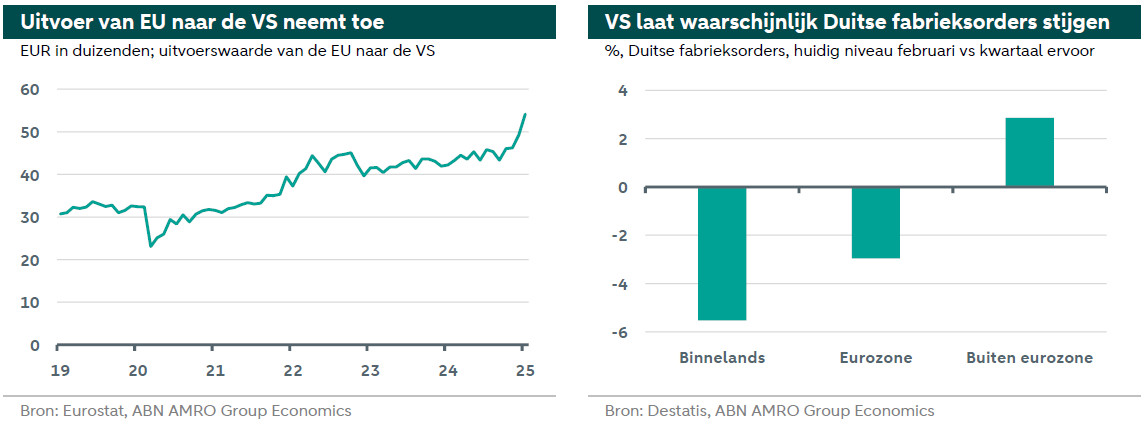

Sinds het begin van het jaar zien we in de geaggregeerde handelsstatistieken een stijging van de export van de eurozone naar de VS (in waarde), met ongeveer 11% op kwartaalbasis. Dit signaal van frontloading zien we bevestigd in andere enquêtes en databronnen (zie hieronder). Hoewel de omvang van frontloading of om welke productcategorieën het gaat in dit stadium onduidelijk zijn, zijn wij van mening dat frontloading een kortetermijnbuffer vormt, met name voor de worstelende industrie in de eurozone, en niet iets is dat de groeicijfers heel sterk opwaarts zal beinvloeden. In de komende maanden verwachten we minder frontloading, voornamelijk omdat de mogelijkheden hiervoor zijn afgenomen. De drie belangrijkste categorieën goederen die de eurozone naar de VS exporteert, zijn farmaceutische producten (en geneesmiddelen in het algemeen), transport en voertuigen, zoals vliegtuigen (onderdelen) en auto's (onderdelen), en andere machines. Voor auto’s en onderdelen geldt al een tarief van 25%. Aangezien de Amerikaanse regering nog steeds dreigt met maatregelen tegen farmaceutische producten, zou de frontloading in die productcategorie wel kunnen aanhouden.

Naast de exportgegevens zien we tekenen van frontloading in bijvoorbeeld de PMI voor de verwerkende industrie in de eurozone. In maart kwam de productiecomponent van de PMI voor de verwerkende industrie voor het eerst in twee jaar uit boven de 50, wat een toename van de productie aangeeft, terwijl de totale PMI voor de verwerkende industrie in krimp bleef. Dezelfde trend is waarneembaar in exportkoning Duitsland (22,7% van de EU-export naar de VS), waar zowel de productie- als de nieuwe orders in expansief gebied kwamen. Bovendien werd frontloading in het persbericht van de S&P Manufacturing PMI genoemd als oorzaak van deze stijging. Uit de Duitse fabrieksordergegevens bleek dat deze productiestijging werd voorafgegaan door een toename van de vraag uit niet-eurozone-landen. De fabrieksorders van buiten de eurozone zijn in februari inderdaad gestegen (+3,4%), terwijl de orders van binnen de eurozone zijn gekrompen. Als gevolg daarvan is de waarde van de Duitse export naar de VS in februari met 8,5% gestegen. Hoewel de exportcijfers op maandbasis volatiel zijn, wijst het beeld, in combinatie met de stijgende vraag en productie, waarschijnlijk op frontloading van de handel richting de VS.

Nederland: Frontloading minder duidelijk in data, maar bedrijven rapporteren het wel

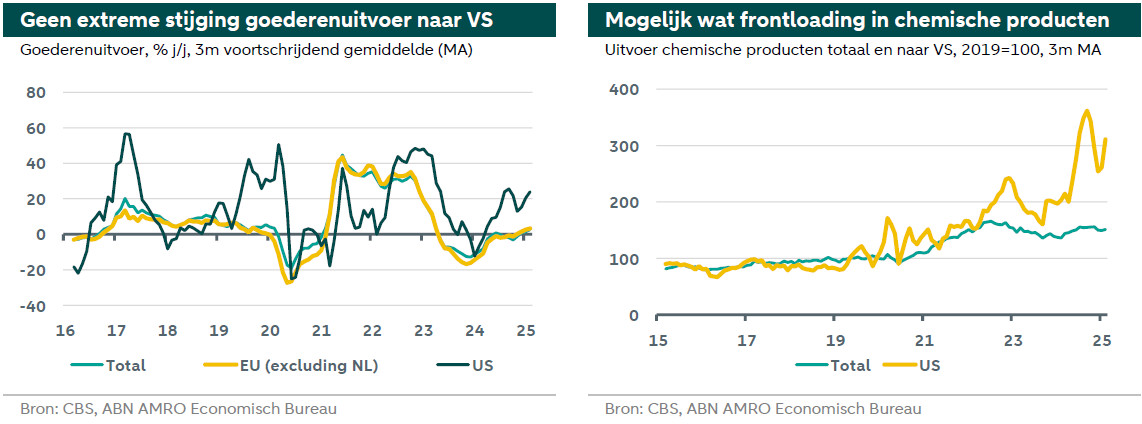

Tot nu toe is het macro-economische bewijs van frontloading naar de VS vanuit Nederland beperkt. De goederenuitvoer naar de VS is doorgaans grillig in vergelijking met de totale export en die naar de EU. Hoewel er een kleine jaar-op-jaar stijging is in de uitvoer naar de VS tegen het einde van 2024 en begin 2025, zijn deze cijfers geen extreme historische uitschieters. Aangezien Duitsland wel signalen van frontloading vertoonde, verwachtten we een klein effect van verhoogde uitvoer van Nederlandse exporteurs naar Duitsland. De onderliggende componenten van het bbp-cijfer laten echter zien dat dit niet genoeg was om de export te ondersteunen, aangezien deze met 0,8% kwartaal-op-kwartaal daalde in het eerste kwartaal van 2025.

Chemische producten, een belangrijke uitvoercategorie naar de VS, vertoont wel tekenen van frontloading met een stijging van de export tegen het einde van 2024 en in de eerste twee maanden van 2025 (zie grafiek rechtsonder). Farmaceutische goederen zijn momenteel nog vrijgesteld van tarieven, wat voor frontloading kan zorgen. De export van machines en transportmiddelen liet ook een piek zien rond de Amerikaanse verkiezingen en het einde van 2024, maar dat wordt waarschijnlijk gedreven door de grilligheid van producten binnen deze categorie. In de toekomst verwachten we enkele tekenen van frontloading voor vrijgestelde goederen te zien. Deze tekenen zullen echter waarschijnlijk worden gecompenseerd door verminderde export naar de VS van producten die al door tarieven zijn getroffen.

Een recente enquête van het CBS laat zien dat bedrijven aangeven te reageren op geopolitieke veranderingen. Bijvoorbeeld, meer dan 25% van de bedrijven in de transportsector rapporteert dat zij hun voorraden verhogen om onverwachte verstoringen in de toeleveringsketen op te vangen. Bovendien passen meer dan 30% van de bedrijven in de drankenindustrie en 22% in de metalenindustrie de landen aan waaruit goederen worden gehaald of waar producten heen gaan. Deze reacties duiden erop dat bedrijven reageren op signalen van geopolitieke onzekerheid.

Gaat Europa nu overspoeld worden met Chinese producten? Er zijn risico's, maar ook kansen

Na de escalatie van de tarievenoorlog tussen de VS en China rijst de vraag of de Europese (en andere) markten te maken zullen krijgen met een overvloed aan (goedkope) Chinese producten die hun weg naar de Amerikaanse markten niet meer rechtstreeks kunnen vinden. Recente Chinese exportcijfers wijzen nog niet op een dergelijke ontwikkeling, maar dit zou snel kunnen veranderen. Voor Europa zou dit kunnen leiden tot nog grotere Chinese aanvoerschokken dan de schokken die we de afgelopen jaren al hebben gezien. Denk bijvoorbeeld aan de eerder opgetreden sterke toename van de Chinese export van elektrische auto’s (EV's) naar Europa, die heeft geleid tot een EU-onderzoek en de invoering van EU-tarieven. EU-beleidsmakers zijn zich bewust van deze risico’s, bereiden mogelijke maatregelen voor en zijn hierover in gesprek met Beijing.

Hoewel we ons bewust zijn van de risico's op dit gebied, zien we ook enkele potentieel verzachtende factoren en kansen. Ten eerste zal de (tijdelijke) vrijstelling van wederkerige tarieven voor producten zoals consumentenelektronica en auto-onderdelen de directe schok van China's export naar de VS verzachten. Ten tweede kan handelsomleiding (bijvoorbeeld via Zuidoost-Azië, zie hierboven) ook betekenen dat Chinese producten toch hun weg vinden naar de VS als eindbestemming. Ten derde moet China momenteel zijn betrekkingen met andere belangrijke handelspartners zoals de EU zorgvuldig beheren. Vandaar dat Brussel op dit moment wellicht in een relatief sterke positie verkeert ten opzichte van Beijing om te kunnen onderhandelen over gunstige handels- en investeringscondities, en daarbij tegelijkertijd Chinese 'dumping' op de Europese markt te voorkomen. In elk geval zal de ontkoppeling van de handel tussen de VS en China ook kansen creëren voor Europese bedrijven, omdat de hoge bilaterale tarieven Europese bedrijven concurrerender zullen maken ten opzichte van Chinese en Amerikaanse bedrijven op respectievelijk de Amerikaanse en de Chinese markt. We zullen de ontwikkelingen op dit gebied nauwlettend blijven volgen en analyseren.