NL-Weekly: de week van Invest-NL, de lonen en de huizenprijzen

Beoordeling Invest-NL. Lonen trekken weer aan. Spanning op de woningmarkt.

Auteur: Piet Rietman

De beoordeling van Invest-NL

Vorige week publiceerde Invest-NL zijn eerste jaarverslag sinds de oprichting. Van de EUR 1.7 mld werd EUR 28 mln uitgeleend aan vier bedrijven. Invest-NL stelt ook kapitaal beschikbaar aan andere fondsen die in Nederlandse bedrijven investeren. Daar is voor ongeveer EUR 240 mln aan gecommitteerd. Invest-NL is een Nederlandse NPBI, oftewel National Promotional Banks and Institution. De overheid probeert via Invest-NL als ontwikkelingsbank bepaalde vormen van marktfalen in financieringsmarkten voor innovatieve en duurzame MKB-bedrijven op te lossen.

Uit de mag geconcludeerd worden dat het in het eerste jaar nog geen storm liep qua financieringen. Dat kan komen doordat er in het eerste volle jaar van Invest-NL een pandemie uitbrak. Ook de focus van Invest-NL kan hier debet aan zijn. Ze richten zich namelijk op een specifiek deel van de Nederlandse financieringsmarkt, enkel bedrijven die zowel met duurzaamheid en innovatie bezig zijn vallen bij Invest-NL binnen het focusgebied. Ook kan het met de ondergrens voor investeringen te maken hebben. Zo moet de totale investering minimaal EUR 10 mln zijn om in aanmerking te komen voor financiering via Invest-NL. Uiteindelijk komt er dan EUR 5 mln vanuit Invest-NL waar andere partijen de andere 50% voor hun rekening nemen.

Directeur Wouter Bos vraagt om op te starten. Ook roept hij politiek Den Haag op om duidelijke keuzes te maken inzake energietransitie. Op deze manier kan het reguleringsrisico en de beleidsonzekerheid verminderd worden. Omdat het precieze pad van de energietransitie nog niet is uitgestippeld, ontstaat er onzekerheid voor welke technieken wel en welke technieken geen rol is weggelegd op de weg naar een duurzame economie. Private partijen vinden het hierdoor lastig in te schatten welke investeringen zij moeten doen. Ook voor investeerders is het lastig te beoordelen welke projecten zij wel willen financieren en welke niet.

Door de politiek op te roepen om duidelijkheid te scheppen doet Wouter Bos precies wat er van Invest-NL gevraagd wordt. In de van de oprichtingswet Invest-NL staat namelijk het volgende t.a.v het reguleringsrisico: ‘Invest-NL vermindert niet het reguleringsrisico zelf, maar legt een deel van dit risico neer bij de partij die dit risico veroorzaakt en kan beïnvloeden: de overheid’. Ook dit is een taak op basis waarvan Invest-NL beoordeeld moet worden. (Jan-Paul van de Kerke)

Lonen trekken weer aan

Eerder deze week publiceerde werkgeversadviseur het bericht dat de cao-lonen piekten in de maand mei. De gemiddelde overeengekomen loonstijging was 2,2% per jaar. Daarmee lijken de loonstijgingen terug op hun pre-coronaniveau van 2 tot 3% per jaar. Bij dat niveau – en uitgaande van een gelijkblijvende inkomstenbelasting – is de gemiddelde vaste werknemer in staat om de inflatie bij te blijven zonder te moeten promoveren, meer uren te gaan werken of van baan te wisselen.

Er zit er een selectiebias in de AWVN-cijfers: alleen de sectoren en bedrijven waar een akkoord wordt bereikt, zitten in het gemiddelde. In de maand mei was de industrie verantwoordelijk voor ruim de helft van de afgesloten cao’s. De industrie doet het bovengemiddeld goed: in heel 2021 zijn de helft van alle loonstijgingen boven de 2% afkomstig uit cao’s in de industrie.

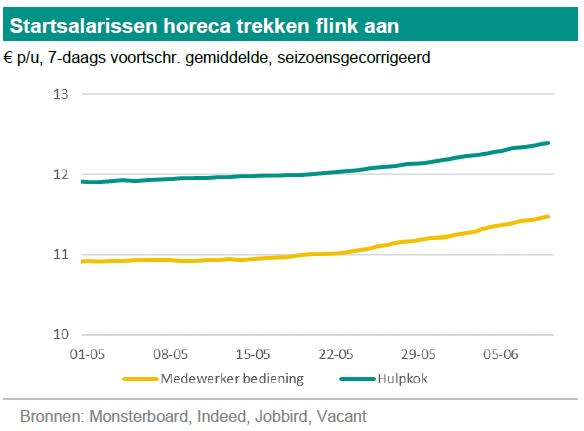

De AWVN-cijfers laten dus niet de algehele loonontwikkeling zien, maar zijn een vroege indicator. Als in specifieke sectoren de lonen aantrekken door arbeidsmarktkrapte en/of toegenomen loonruimte, is dat direct zichtbaar. Startsalarissen zijn net zo’n vroege indicator van krapte en/of loonruimte in specifieke sectoren:

Andere sectoren, maar ook de horeca in andere jaren, laten vrijwel nooit zo’n uitzonderlijke stijging in de startsalarissen zien: ruim 5% erbij in iets meer dan een maand. Bedrijven hebben door heropening meer loonruimte én hebben personeelstekorten. Die combinatie is er in meerdere sectoren. Het feit dat in veel sectoren nog geen nieuwe cao’s zijn afgesloten fungeert daarbij als een vertragende factor. Hierdoor trekt de totale loonstijging pas echt aan in kwartaal drie, kwartaal vier en in 2022. (Piet Rietman)

Spanning op de woningmarkt

De komende week staan de huizenmarktcijfers van CBS/Kadaster op de agenda. De kans is groot dat de huizenprijzen opnieuw een sterke stijging laten zien en dat het aantal transacties hoog uitvalt. In april stegen de huizenprijzen liefst met 11,5%, de sterkste stijging in twintig jaar. Het aantal transacties over de eerste vier maanden lag op 86.000, het hoogste aantal sinds het begin van de reeks in 1995.

Deze hoge uitslagen geven aan dat de woningmarkt gespannen is, iets wat ook blijkt uit de eerder deze week gepubliceerde cijfers van over de duur dat woningen te koop staan (gedaald van gemiddeld 10 maanden in 2015 naar gemiddeld 2 maanden in 2020) en het aandeel woningen dat boven de vraagprijs is verkocht (gestegen van 8% van de transacties in 2015 naar 50% van de transacties in 2020).

Marktvorsers struikelen over elkaar om de oorzaak van de spanning aan te wijzen. Hierbij tekenen zich twee groepen af. Eén die meent dat het woningtekort de boosdoener is en één die de versoepelde financieringscondities verantwoordelijk acht.

De eerste groep wijst op het gestegen aantal huishoudens en de daarbij achterblijvende woningbouw. De bevolking groeit, deels omdat Nederland een positief netto migratiesaldo heeft. Hier komt bij dat huishoudens kleiner worden, onder andere als gevolg van de toenemende vergrijzing. Terwijl de vraag naar woningen per saldo stijgt, kan de bouw de groeiende woningbehoefte helaas niet bijbenen door belemmeringen vanuit de ruimtelijke ordening en het gebrek aan bouwcapaciteit.

De tweede groep wijst op een studie van die uitwijst dat de historische relatie tussen het woningtekort en de prijsontwikkeling zwakker is dan vaak verondersteld. Deze groep denkt dat de verklaring eerder zit in de lage rente: sinds 2015 is de 10-jaars hypotheekrente gedaald van 3,4% in 2015 naar 1,8% in april. En in de verruimde leenvoorwaarden: bij de vaststelling van de maximumhypotheek telt het tweede inkomen tegenwoordig voor 90% mee versus 33% in 2015.

Wat ons betreft ligt de waarheid ergens in het midden. Ja, het woningtekort speelt een rol. Het Nederlandse woningaanbod is inelastisch. Dat wil zeggen dat het aanbod van nieuwbouwwoningen nauwelijks reageert op de vraagveranderingen. Wanneer de markt vraagveranderingen alleen via het prijsmechanisme kan opvangen, fluctueren de huizenprijzen nu eenmaal sterker dan in een elastische markt, waar het woningaanbod wel op de vraag reageert. En ja de versoepelde financieringscondities hebben eveneens invloed op het prijspeil, omdat die de vraag naar woningen aanmoedigen. Het eerste wat mensen doen als zij op zoek gaan naar een woning, is kijken hoeveel hypotheek zij kunnen krijgen. Het is dus de combinatie van de twee.

Wie zoekt naar een oplossing voor de verhitte woningmarkt zal dan ook een tweesporenbeleid moeten voeren, zowel gericht op vergroting van het woningaanbod als op de vraag niet nog verder aanjagen. Laat dat nou net het recept zijn dat internationale beleidsadviseurs van het IMF, de OESO en de Europese Commissie al jaren voorschrijven voor Nederland. Wij zijn heel benieuwd naar de woningmarktplannen van het volgende kabinet. (Philip Bokeloh)