SustainaWeekly - Wat is de drijvende kracht achter de koolstofprijzen?

In deze editie van het SustainaWeekly wordt in de eerste analyse ingegaan op de drijvende krachten achter de recente bewegingen in de koolstofprijzen. Vorige maand klom de koolstofprijs in de EU voor het eerst door de grens van 100 euro per ton. De prijs van emissierechten is daarna echter weer gedaald, en de opwaartse trend heeft moeite de vaart erin te houden. Verder geven we een vervolg aan onze analyse van de ontkoppeling van BBP en emissies van vorige week over de belangrijkste economische regio's in de wereld door het kader toe te passen op de sectoren van de Nederlandse economie.

Economie thema: De Europese koolstofprijs heeft de 100 euro per ton overschreden, maar heeft sindsdien moeite om de vaart erin te houden. De aanhoudende zwakte van de industrie heeft een rol gespeeld, terwijl de emissies in de elektriciteitssector zijn gedaald. Het akkoord over de hervorming van de ETS rond de jaarwisseling - waardoor de regeling strenger werd - heeft de prijzen ondersteund. Koolstofprijzen zijn niet ver verwijderd van niveaus die zinvol zijn voor de energietransitie.

Sector thema: De invloed van sectorale trends op de ontwikkeling van de totale emissies in de Nederlandse economie is groot. We zien meestal een zwakke tot sterke ontkoppeling tussen de ontwikkeling van de emissies en het BBP van de sector. Sterke ontkoppeling - waarbij de emissies krimpen en de toegevoegde waarde groeit - komt bijna in een derde van alle gevallen voor. Sterke negatieve ontkoppeling tussen beide komt slechts in 12% van de gevallen bij de sectoren voor.

ESG in cijfers: In een vast onderdeel van onze Weekly presenteren we enkele grafieken met de belangrijkste indicatoren voor ESG-financiering en de energietransitie.

Opwaartse trend koolstofprijzen heeft moeite om aan te houden

EU koolstofprijs doorbrak 100 euro per ton, maar heeft sindsdien moeite om de vaart erin te houden

Aanhoudende zwakte in de industrie speelde mee, waardoor optimisme in de markt is afgenomen

Emissies in de energiesector zijn gedaald, na de afname van het aandeel van fossiele brandstoffen

Akkoord over de ETS-hervorming rond de jaarwisseling is een prijsondersteunende factor geweest

De wijzigingen zullen het ETS strenger maken, waardoor het aanbod van vergunningen afneemt

Koolstofprijzen zijn niet ver verwijderd van niveaus die zinvol zijn voor de energietransitie

De koolstofprijs in de EU is vorige maand voor het eerst door de grens van 100 euro per ton gegaan. De prijs van de emissierechten die in het kader van het emissiehandelssysteem (ETS) worden verhandeld, is daarna echter teruggevallen en de opwaartse trend heeft moeite om aan te houden. In tegenstelling tot een koolstofbelasting wordt de prijs van koolstof in het kader van de ETS bepaald door de marktkrachten, hoewel de EU het aanbod bepaalt (en beperkt) en de markt de vraag bepaalt. De ETS ondersteunt de transitie door de hoeveelheid emissies voor sectoren (energie-intensieve industrie en elektriciteit) die onder de regeling vallen, rechtstreeks te verminderen. Daarnaast zou het indirect, als de koolstofprijs hoog genoeg is, voor sommige bedrijven goedkoper zijn om energie-efficiëntiemaatregelen te nemen of over te schakelen op brandstoffen met een lagere uitstoot. In deze analyse kijken we kort naar de oorzaken van de recente ontwikkelingen van de koolstofprijzen en of de huidige niveaus zinvol zijn om de energietransitie te stimuleren.

Industriële sector nog steeds in krimpfase

Hoewel de afgelopen maanden het optimisme op de aandelenmarkten over een herstel van de Europese industrie is toegenomen (zie grafiek links), zijn de recente gegevens nogal zwak gebleven, met productieorders die nog steeds op een niveau liggen dat overeenkomt met een recessie. De PMI-enquête toont bijvoorbeeld deze indicatoren onder de 50-markering die overeenstemt met een inkrimping van activiteiten (zie grafiek rechts).

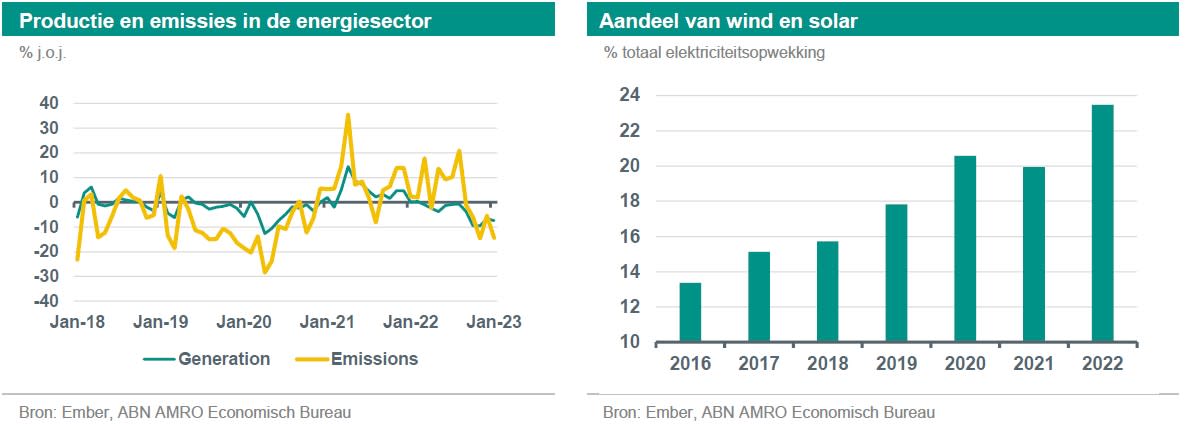

De emissies in de energiesector zijn gedaald

De koolstofemissies van de Europese elektriciteitssector zijn eind vorig jaar en begin dit jaar sterk gedaald. Zo zouden de emissies in januari met bijna 15% zijn gedaald ten opzichte van vorig jaar, wat een ernstige rem zou zetten op de vraag naar vergunningen. Achter deze trend schuilen twee factoren. Ten eerste is de totale elektriciteitsproductie gedaald, waarschijnlijk als gevolg van maatregelen op het gebied van energie-efficiëntie waardoor het verbruik is gedaald, en van het zachte weer. Ten tweede is het aandeel van fossiele brandstoffen in de elektriciteitsmix snel gedaald, waardoor de opwaartse trend van vorig jaar volledig wordt omgebogen.

Natuurlijk heeft de energiecrisis in Europa een grote rol gespeeld bij al deze trends. De stijging van de elektriciteitsprijzen in de loop van vorig jaar heeft geleid tot een daling van het verbruik. In de afgelopen maanden hebben we een herstel gezien van de productie uit waterkracht (na tekorten gedurende een groot deel van vorig jaar als gevolg van de droogte) en kernenergie (talrijke centrales waren uit bedrijf genomen). Het aandeel van steenkool in de opwekking steeg tijdens de eerste negen maanden van vorig jaar, maar is daarna teruggevallen. Het aandeel van wind- en zonne-energie is vorig jaar aanzienlijk gestegen ten opzichte van 2021 (en vormde samen voor het eerst in de geschiedenis de belangrijkste energiebron in de EU). Over het algemeen is de vraag van zowel de industrie als de elektriciteitssector mat geweest als gevolg van een combinatie van fundamenteel positieve (energie-efficiëntie, toegenomen gebruik van schonere brandstoffen) en andere (conjuncturele zwakte, zacht weer) factoren.

Vooruitgang op het gebied van de ETS-hervorming

Als onderdeel van het Fit-for-55-pakket dat voor het eerst in 2021 is vastgesteld, heeft de Europese Commissie een voorstel gedaan om het ETS te hervormen zodat het in overeenstemming is met een ambitieuzere emissiereductiedoelstelling voor 2030. De Raad en het Europees Parlement hebben in december vorig jaar een voorlopig politiek akkoord bereikt over de hervorming van het ETS, waardoor het aanbod van emissierechten zal afnemen. Het akkoord kan de koolstofprijzen extra ondersteunen. Bovendien zal het meer in het algemeen een structurele ondersteunende factor zijn voor de koolstofprijzen in de komende jaren, hoewel de mate waarin zal afhangen van het tempo van de overgang. In het kader van de hervorming: a) wordt de beoogde jaarlijkse emissiereductie verdubbeld (zie grafiek links), b) worden de gratis rechten voor bepaalde sectoren geleidelijk afgeschaft - tegelijk met de invoering van het aanpassingsmechanisme voor de koolstofgrens c) wordt het plafond tweemaal verlaagd met 90 miljoen rechten in 2024 en nog eens 27 miljoen in 2026.

Koolstofprijzen en de transitie

De koolstofprijzen liggen niet ver af van de niveaus die van betekenis zouden zijn voor de energietransitie. De NGFS schat bijvoorbeeld dat de koolstofprijzen voor de industrie in een net-nul-scenario in 2025 iets meer dan 100 euro zouden bedragen, maar daarna sterk zouden stijgen. Bij een ETS in plaats van een koolstofheffing zou bij een snelle ordelijke transitie met een snelle technologische ontwikkeling de vraag naar vergunningen even snel kunnen dalen als het verminderde aanbod, waardoor de prijsstijging beperkt blijft. Het NGFS en andere transitiescenario's gaan er echter van uit dat hoge koolstofprijzen nodig zijn om een dergelijke snelle geordende overgang überhaupt mogelijk te maken. Voor een aantal emissiereductieoplossingen is bijvoorbeeld een koolstofprijs van ongeveer 100 USD een noodzakelijke (maar niet voldoende) voorwaarde om rendabel te worden ().