Visie op China 2024 - Navigeren tussen conjuncturele en structurele tegenwind

Peking voert vastgoedsteun op; risico's verlegd naar banken, afslanking op langere termijn zet door . Steunmaatregelen kunnen bijdragen aan breder herstel binnenlandse vraag, maar dit kan tijd kosten. Structurele belemmeringen blijven: we verwachten een jaargroei van minder dan 5% in 2024 en 2025.

Terugkijkend naar 2023 bleek de wind mee die ontstond na de afschaffing van Zero-Covid, waarvan vooral bepaalde consumptieve diensten profiteerden, onvoldoende om de toenemende tegenwind vanuit de problemen in de vastgoedsector en de vertraging van de buitenlandse vraag te compenseren. Aanhoudende monetaire versoepeling en het opvoeren van gerichte steun hielpen de economie in de tweede helft van het jaar uit te bodemen, maar het herstel is ongelijkmatig en de groeidynamiek blijft fragiel. De ambitieloze groeidoelstelling van 5% voor 2023 ligt binnen bereik, maar omdat er nog steeds structurele tegenwind is, verwachten we dat de jaarlijkse groei in 2024 onder de 5% zal uitkomen.

Beijing voert vastgoedsteun op; structurele afslanking gaat door, terwijl risico's naar banken worden verschoven

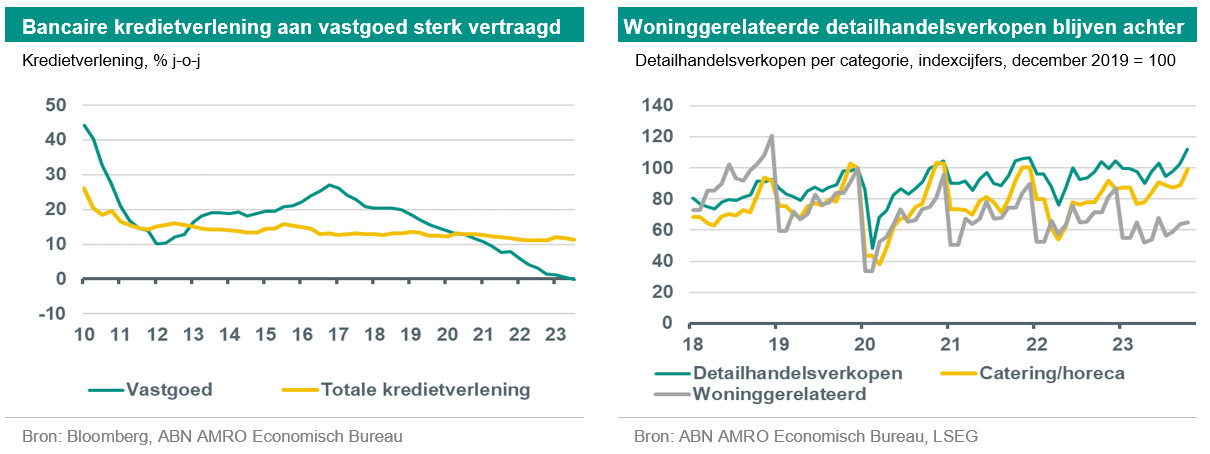

In de loop van 2023 leidde de neergang in de vastgoedsector steeds meer tot systeemrisico's, waardoor de groeivooruit-zichten werden bedreigd. Het stokken van de verkoop van nieuwe woningen zorgde voor nog meer financieringsproblemen voor projectontwikkelaars, die al te maken hadden met een terugval van bankleningen. Herhaalde tekenen van onrust bij grote ontwikkelaars zoals Evergrande en Country Garden, toenemende wanbetalingen op leningen en tekenen van besmetting bij lokale overheden, banken en trustfondsen hielpen ook niet om het sentiment te stabiliseren.

De neergang in de vastgoedsector had ook gevolgen voor het zogenoemde land finance development model, waarbij lokale overheden geld ophalen uit de verkoop van grond en dat gebruiken om infrastructuurprojecten te financieren via financieringsvehikels van de lokale overheid. Als gevolg van dit alles werd Beijing gedwongen om van koers te veranderen. In de tweede helft van dit jaar werd de gerichte steun aan de vastgoedsector aanzienlijk opgevoerd, ook om de groei in 2024 veilig te stellen. De hypotheekrente werd verlaagd, de aanbetalingseisen werden versoepeld en staatsbanken werd gevraagd leningen te verstrekken om de voltooiing van bestaande bouwprojecten te garanderen. In november presenteerde de PBoC een kredietfaciliteit van CNY 1 miljard ter ondersteuning van woningrenovatie/betaalbare woningen om de verkoop van woningen weer op gang te brengen, en werd een lijst opgesteld van 50 vastgoedontwikkelaars die in aanmerking zouden komen voor speciale financieringssteun, waaronder ongedekte bankleningen.

Deze maatregelen maken duidelijk dat de beleidspendule van de overheid weer aan het verschuiven is: weg van het inperken van moral hazard, weer terug naar het voorkomen van systeemrisico's. Toch blijft het doel om de omvang van de vastgoedsector op de langere termijn terug te dringen gehandhaafd. Recente maatregelen maken ook duidelijk dat de risico's worden verschoven van vastgoedontwikkelaars naar staats-/beleidsbanken, die nu al kampen met zwakke winstmarges en een verslechtering van de kwaliteit van hun activa.

Gerichte steun kan ook bijdragen aan verbreding herstel binnenlandse vraag , maar dit kan tijd kosten

De scarring (littekens) van eerder streng beleid (Zero-Covid, het aanpakken van internetplatforms, drie-rode-lijnenbeleid in vastgoed) droeg bij aan de terughoudendheid van consumenten en particuliere bedrijven (zie ook onze Monthly van oktober, Zes dringende vragen over China). Tijdens de pandemiejaren bleef de particuliere consumptie in China achter in het herstel, een heel ander beeld dan bijvoorbeeld in de VS. Na de Zero-Covid exit heeft de consumptie zich enigszins hersteld, maar de opleving is nog steeds geconcentreerd in sectoren die het zwaarst getroffen werden door Zero-Covid (transport, toerisme en entertainment). Ook de autosector heeft het dit jaar goed gedaan, met verkopen die profiteerden van kortingspraktijken en een verschuiving naar elektrische voertuigen. De woninggerelateerde detailhandel (meubelen, decoratie, bouw) zit daarentegen nog steeds in het slop.

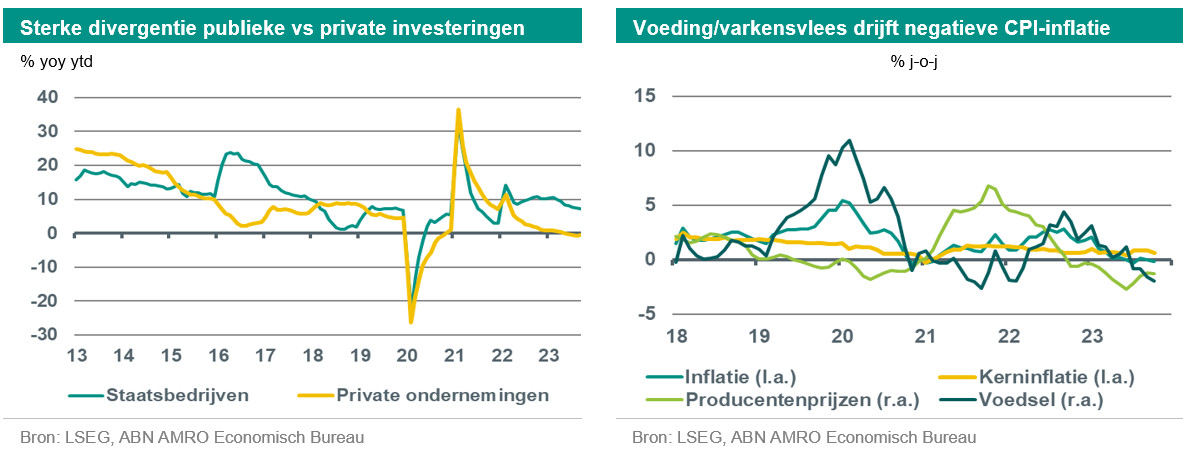

We verwachten dat de maatregelen die zijn genomen om de vastgoedsector te stabiliseren ook zullen bijdragen aan een verbetering van het consumentenvertrouwen en een verbreding van de opleving van de consumptie. Toch kan dit tijd kosten en dit is ook afhankelijk van verbeteringen op de arbeidsmarkt en in het inkomen van huishoudens. Ondertussen is er op het gebied van de investeringen een sterk verschil tussen de relatief solide overheidsinvesteringen en de zwakke particuliere investeringen, waarbij de investeringen in vastgoed nog steeds sterk krimpen. In de toekomst zullen de krachtigere steunmaatregelen van de overheid waarschijnlijk leiden tot een versnelling van de groei van de overheidsinvesteringen en de particuliere investeringen helpen uitbodemen.

Export en industrie zouden volgend jaar moeten profiteren van uitbodeming mondiale industrie/wereldhandel

China's opmerkelijke exportkracht tijdens de pandemiejaren is voorbij. De exportgroei op jaarbasis was een groot deel van dit jaar negatief. Naast basiseffecten weerspiegelt dit de afkoeling van de mondiale vraag als gevolg van de sterke monetaire verkrapping en de rotatie van de mondiale vraag na de pandemie terug naar diensten. Desondanks heeft de Chinese auto-export de afgelopen jaren een opmerkelijke stijging laten zien en heeft de stijging van de export van EV's naar Europa zelfs geleid tot een EU-onderzoek. Nu we 2024 naderen, verwachten we dat de Chinese export volgend jaar zal profiteren van het uitbodemen van de mondiale industrie en de wereldhandel (ook al verwachten we geen sterke opleving), waarbij vroegcyclische sectoren zoals elektronica/halfgeleiders al een ommekeer laten zien.

De importgroei zou ook verder moeten herstellen, dankzij het breder wordende herstel van de Chinese binnenlandse vraag. Op het structurele front is een zekere mate van (tech) ontkoppeling tussen China en het Westen het nieuwe normaal geworden, maar wij verwachten dat dit proces geleidelijk van aard zal blijven gezien de grote belangen die op het spel staan. We zien echter een paar potentiële struikelblokken (verkiezingen in Taiwan en de VS, EV-onderzoek in de EU) die dit proces zouden kunnen versnellen (zie het mondiale thema in dit rapport).

Deflatiespiraal niet waarschijnlijk; gerichte begrotingssteun opgevoerd naast geleidelijke monetaire versoepeling

De zwakke inflatiecijfers van de afgelopen maanden hebben bijgedragen aan het negatieve sentiment, maar we denken niet dat China aan de rand van een langdurige deflatiespiraal staat. De daling van de CPI-inflatie is grotendeels toe te schrijven aan de voedselprijzen en vooral de varkensvleesprijzen, maar deze effecten zullen wegebben. Wij verwachten dat de gemiddelde CPI-inflatie zal stijgen van 0,3% in 2023 tot 1,7% in 2024. De daling van de kerninflatie in de loop van dit jaar naar relatief lage niveaus is inderdaad deels een weerspiegeling van de matige binnenlandse vraag, maar uitgaande van een herstel van de binnenlandse vraag door voortdurende steun verwachten we volgend jaar een ommekeer. Ondertussen zal de deflatie van de producentenprijzen waarschijnlijk verder afnemen.

Al met al is er vanuit inflatieperspectief nog steeds ruimte voor verdere geleidelijke monetaire versoepeling, maar er zijn beperkingen door de zwakke winstmarges van banken (deels beïnvloed door een beleidsinitiatief om de rente op bestaande hypotheken te verlagen). Daarom zullen extra miniverlagingen van de beleidsrentes waarschijnlijk gepaard gaan met verlagingen van de depositorente. Verdere verlagingen van de bancaire reservevereisten zijn ook waarschijnlijk. Ook verwachten we dat de PBoC de liquiditeit van banken blijft beschermen via haar leenfaciliteiten. Toch denken we, gezien de beperkingen, dat de recente beleidsverschuiving naar gerichte begrotingssteun volgend jaar zal aanhouden, waarbij de nadruk is gelegd op het beëindigen van de nood in de vastgoedsector ten koste van de staats-/beleidsbanken.

Al met al verwachten we dat de jaarlijkse groei in 2024 en 2025 onder de 5% zal dalen

Al met al zal de Chinese economie tegenwind blijven ondervinden van de structurele inkrimping van de vastgoedsector en de daarmee samenhangende schuldenproblematiek (bij projectontwikkelaars, lokale overheden, banken, trustfondsen). De uitdagingen op langere termijn hebben ook te maken met (tech) ontkoppeling met het westen, vertrouwenskwesties in de particuliere sector, demografie – vergrijzing, een krimpende (beroeps)bevolking – en klimaatverandering. In combinatie met Pekings beleidsverschuiving van maximalisatie van de groei naar doelstellingen die verband houden met nationale veiligheid en zelfvoorziening, verwachten we dat China's structurele groeivertraging zal aanhouden en dat de jaargroei zal vertragen tot 4,7% in 2024 en 4,6% in 2025.