Visie op rente en euro: ECB hint op renteverhoging in juni

Inflatie met 3% ruim boven ECB-doelstelling. Ernstige aanbodverstoringen door patstelling Hormuz. Renteverhoging ECB zal euro steun verschaffen.

ECB-renteverhoging al besproken in april

Omdat de heropening van de Straat van Hormuz langer duurt dan eerder werd verwacht, hebben wij in onze prognoses de periode met ernstige verstoringen in de energieaanvoer verschoven naar het derde kwartaal van dit jaar. Daarnaast voorzien wij dat de energiemarkt tot het einde van het jaar gespannen blijft. Dit komt doordat de heropening geleidelijk verloopt, reders en verzekeraars eerst zekerheid willen over de duurzaamheid van een akkoord, het herstel van de olieproductie tijd vergt en de sterk geslonken voorraden eerst moeten worden aangevuld.

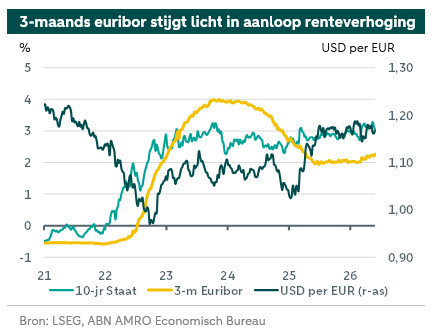

De aanhoudend hoge prijzen voor olie en gas zorgen ervoor dat de inflatie, die in april uitkwam op 3% op jaarbasis, voorlopig hoog blijft en tot maart volgend jaar boven de ECB-doelstelling van 2% ligt. Tegelijkertijd zijn ook de inflatieverwachtingen van huishoudens op de langere termijn gestegen. In deze context is het logisch dat de ECB het monetaire beleid verder wil verkrappen. ECB-president Christine Lagarde gaf aan dat een renteverhoging al tijdens de vergadering van 30 april is besproken. De bijeenkomst van juni zou een geschikt moment zijn voor een eerste stap, omdat er dan meer data beschikbaar zijn en er meer duidelijkheid bestaat over het verdere verloop van het conflict. Wij verwachten dat de ECB de beleidsrente zowel in juni als juli met 25 basispunten verhoogt van 2% naar 2,5%.

Wij gaan er verder van uit dat zogeheten tweed ronde-effecten beperkt blijven, omdat de arbeidsmarkt minder krap is dan tijdens de energiecrisis van 2022–2023. Hierdoor zal de inflatie minder hoog pieken en ook minder lang aanhouden dan destijds. Zodra de inflatievooruitzichten weer verbeteren, kan de ECB de renteverhogingen terugdraaien door twee renteverlagingen van 25 basispunten door te voeren in het eerste en tweede kwartaal van 2027, zodat de depositorente terugkeert naar 2%.

Kapitaalmarktrente licht gedaald in mei

De rente op Nederlandse staatsobligaties met een looptijd van 10 jaar steeg in mei door toenemende spanningen rond het conflict van 3,1% naar 3,3%. Toen er vervolgens hoop ontstond op beëindiging van het conflict, daalde de rente weer naar 3,1%. Wij verwachten dat de 10-jaars rente tot het einde van dit jaar rond de 3,15% blijft schommelen. Aan de ene kant zorgt het vooruitzicht van lagere beleidsrentes op langere termijn voor neerwaartse druk, terwijl de verzwakte begrotingspositie en de grotere financieringsbehoefte van overheden juist opwaartse druk uitoefenen. Deze krachten houden elkaar voorlopig in evenwicht. Zodra de ECB begint met renteverlagingen, zal de neerwaartse druk dominanter worden. Volgens onze ramingen daalt de 10-jaars rente tegen het einde van volgend jaar naar 2,9%.

Wel of geen Hormuz-deal bepaalt wisselkoers

De eurodollar wisselkoers bewoog in mei mee met het nieuws over Hormuz en de mogelijke beëindiging van het conflict. Hoge energieprijzen drukken de euro, omdat de eurozone afhankelijker is van energie-invoer dan de VS. Op korte termijn kan de wisselkoers dalen tot ongeveer 1,14. Op langere termijn zal de euro echter worden gesteund door de renteverhogingen van de ECB en de verwachte daling van de energieprijzen. Voor eind 2026 voorzien wij een wisselkoers van 1,20.