Visie op rente en euro - ECB is comfortabel met huidig renteniveau

ECB houdt vast aan huidige rentetarieven. Wisselkoers dollar staat onder druk.

Europese inflatie op streefniveau

Ondanks alle geopolitieke spanningen is de Europese vertrouwensindex onlangs licht gestegen naar het hoogste niveau in drie jaar tijd. Deze verbetering heeft te maken met het groeiende optimisme in de dienstensector (aangejaagd door de hogere AI-investeringen) en het slinkende pessimisme in de industrie. Hoewel de Amerikaanse invoerheffingen en de toegenomen concurrentie vanuit China hun tol eisen aan de uitvoerkant, blijven de binnenlandse bestedingen in de eurozone stijgen. De binnenlandse bestedingen nemen toe doordat hogere reële inkomens de consumptie ondersteunen. Daarnaast dragen extra defensie-uitgaven en investeringen in de Duitse infrastructuur bij aan hogere overheidsuitgaven.

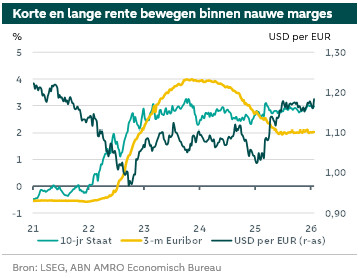

De inflatie in de eurozone blijft niettemin beheersbaar. De gemiddelde inflatie lag in december met 1,9% nipt onder het 2%-streefniveau van de ECB. Wij houden er rekening mee dat de inflatie in 2026 en 2027 onder dat streefniveau blijft. Dat is nog geen reden voor de ECB om de officiële rentetarieven verder te verlagen, omdat het verschil met het streefniveau erg klein is. Dit verschil wordt bovendien vooral veroorzaakt door lagere energieprijzen. Als die buiten beschouwing worden gelaten, dan ligt de inflatie op streefniveau. De ECB kan dus vasthouden aan het huidige depositotarief van 2%.

Een risico voor de ECB is wel dat de wisselkoers blijft stijgen, de inflatie daardoor afneemt en er meer renteverlagingen nodig zijn. Toch denken wij niet dat het zo ver komt, omdat de euro vooral versus de dollar stijgt, niet versus een breed scala van valuta. Op handelsgewogen basis valt de stijging mee. De grootste zorg van de ECB is momenteel het verschil in inflatie tussen de lidstaten, waardoor de rentetarieven te hoog zijn voor sommige landen en te laag voor andere. De ECB kan hier echter weinig aan doen. Dit soort verschillen kan alleen worden aangepakt via nationaal beleid.

Kapitaalmarktrente stabiel

De Europese kapitaalmarktrentes zijn licht gestegen door de ontwikkelingen in Japan. Beleggers verkopen Japanse overheidsobligaties vanwege het vooruitzicht van extra stimuleringsmaatregelen en een verdere verzwakking van de Japanse overheidsfinanciën. De hogere rente in Japan straalt af op Amerikaanse en Europese obligaties. Ook in de VS en Europa worstelen overheden met hun begroting. In de VS zijn belastingverlagingen doorgevoerd zonder dat daar dekking tegenover staat, terwijl Europa voor de opgave staat middelen vrij te spelen voor defensie. Diverse Europese landen worstelen nu al met een groot begrotingstekort. Het meest in het oog springt Frankrijk, dat moeite heeft om structurele hervormingen door het parlement te loodsen. Omdat de Europese problemen al in zijn geprijsd, is de kapitaalmarktrente echter relatief stabiel.

Dollar verder omlaag

Begin 2026 verschoof de aandacht op valutamarkten naar de VS. De zorgen over de tekorten op de begroting en de lopende rekening in de VS nemen toe. Ook het verval van de rechtstaat en instituties onder de regering Trump en het vooruitzicht van verdere renteverlagingen door de Fed in de tweede helft van dit jaar pakken negatief uit voor de dollar. Volgens onze ramingen zal de EUR/USD eind dit jaar op 1.25 staan en eind volgend jaar op 1,30.